[汽車之家 新聞]8月5日,,財政部、國家稅務總局、工信部下發(fā)《關于免征新能源汽車車輛購置稅的公告》,,自2014年9月1日至2017年12月31日,,新能源汽車免征車輛購置稅,。

在工信部召開的免征新能源汽車車輛購置稅政策宣貫會上,,工信部明確了可享受購置稅免征的新能源車型的具體政策要求和申報流程,并宣布開始接受車企的申報,?!氨驹碌祝着睹庹鬈囕v購置稅的新能源汽車車型目錄》有望出臺”,,工信部相關負責人說,,免除車型名單也將隨著目錄正式發(fā)布。

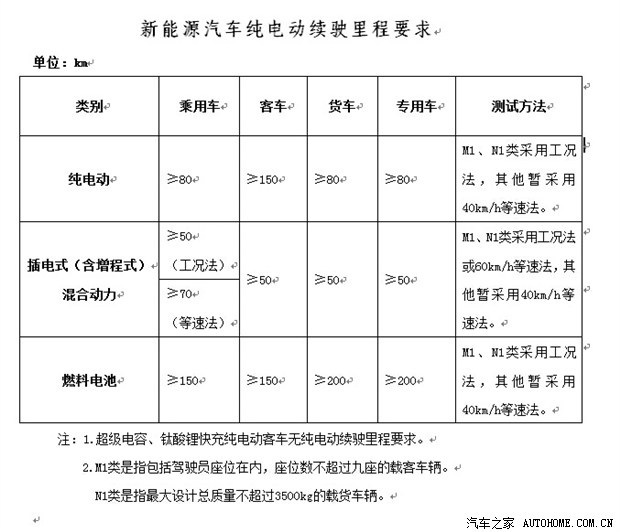

公告稱,,列入《目錄》的新能源汽車,,必須是獲得許可在中國境內(nèi)銷售的純電動汽車、插電式(含增程式)混合動力汽車,、燃料電池汽車,。鉛酸電池汽車不在補貼范圍內(nèi),純電動續(xù)馳里程不低于80公里。(編譯/汽車之家 王寅)

更多閱讀:

9月1日起實行 部分新能源車購置稅免征

http://zphnet8.com/news/201407/824295.html

公告全文:

為促進我國交通能源戰(zhàn)略轉(zhuǎn)型,、推進生態(tài)文明建設,、支持新能源汽車產(chǎn)業(yè)發(fā)展,經(jīng)國務院批準,,現(xiàn)將免征新能源汽車車輛購置稅有關事項公告如下:

一,、自2014年9月1日至2017年12月31日,對購置的新能源汽車免征車輛購置稅,。

二,、對免征車輛購置稅的新能源汽車,由工業(yè)和信息化部,、國家稅務總局通過發(fā)布《免征車輛購置稅的新能源汽車車型目錄》(以下簡稱《目錄》)實施管理,。

(一)列入《目錄》的新能源汽車須同時符合以下條件:

1.獲得許可在中國境內(nèi)銷售的純電動汽車、插電式(含增程式)混合動力汽車,、燃料電池汽車,。

2.使用的動力電池不包括鉛酸電池。

3.純電動續(xù)駛里程須符合附件1要求,。

4.插電式混合動力乘用車綜合燃料消耗量(不含電能轉(zhuǎn)化的燃料消耗量)與現(xiàn)行的常規(guī)燃料消耗量國家標準中對應目標值相比小于60%,;插電式混合動力商用車綜合燃料消耗量(不含電能轉(zhuǎn)化的燃料消耗量)與現(xiàn)行的常規(guī)燃料消耗量國家標準中對應限值相比小于60%。

5.通過新能源汽車專項檢測,,符合新能源汽車標準要求,。具體要求見附件2。

(二)汽車生產(chǎn)企業(yè)或進口汽車經(jīng)銷商(以下簡稱企業(yè))向工業(yè)和信息化部提交《目錄》申請報告,。具體要求見附件3。

提出申請的企業(yè)須同時符合以下條件:

1.生產(chǎn)或進口符合列入《目錄》條件的新能源汽車,。

2.對新能源汽車動力電池,、電機、電控等關鍵零部件提供不低于5年或10萬公里(以先到者為準)質(zhì)保,。

3.有較強的售后服務保障能力,。

(三)工業(yè)和信息化部會同國家稅務總局等部門,對企業(yè)提交的申請材料進行審查,;通過審查的車型列入《目錄》,,由工業(yè)和信息化部、國家稅務總局發(fā)布,。

自《目錄》發(fā)布之日起,,購置列入《目錄》的新能源汽車免征車輛購置稅;購置時間為機動車銷售統(tǒng)一發(fā)票(或有效憑證)上注明的日期,。

(四)財政部,、國家稅務總局、工業(yè)和信息化部等部門將適時組織開展《目錄》車型專項檢查,。企業(yè)對申報材料的真實性和產(chǎn)品質(zhì)量負責,。對產(chǎn)品與申報材料不符,,產(chǎn)品性能指標未達到要求,或者提供其他虛假信息騙取列入《目錄》車型資格的企業(yè),,取消該申報車型享受免征車輛購置稅政策資格,,并依照相關規(guī)定予以處理。

(五)財政部,、國家稅務總局,、工業(yè)和信息化部將根據(jù)我國新能源汽車標準體系發(fā)展、技術進步和車型變化,,適時修訂,、調(diào)整列入《目錄》車型的條件。

三,、工業(yè)和信息化部根據(jù)《目錄》確定免征車輛購置稅的車輛,,稅務機關據(jù)此辦理免稅手續(xù)。

(一)標注免稅標識,。

1. 工業(yè)和信息化部在機動車合格證電子信息中增加“是否列入《免征車輛購置稅的新能源汽車車型目錄》”字段,。

2.對列入《目錄》的新能源汽車,企業(yè)上傳機動車整車出廠合格證信息時,,在“是否列入《免征車輛購置稅的新能源汽車車型目錄》”字段標注“是”,,即免稅標識。

3.工業(yè)和信息化部對企業(yè)上傳的機動車整車出廠合格證信息中的免稅標識進行審核,,并將通過審核的信息傳送給國家稅務總局,。

(二)稅務機關依據(jù)工業(yè)和信息化部傳送的車輛合格證電子信息中的免稅標識,辦理免稅手續(xù),。