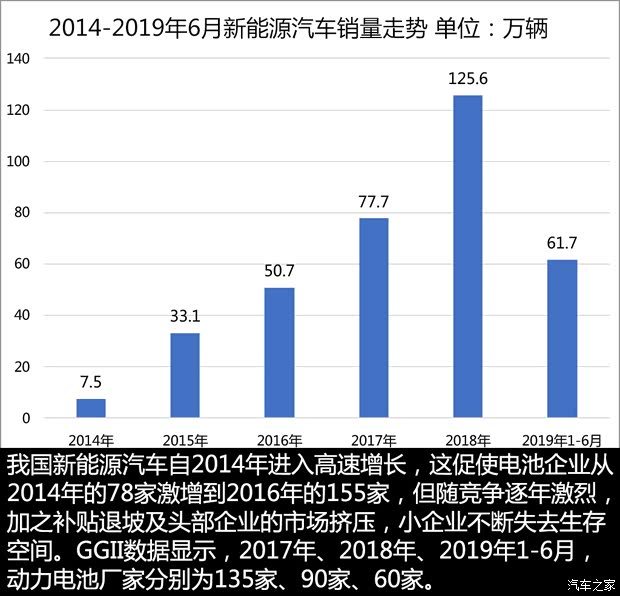

[汽車之家 行業(yè)] 在新能源補(bǔ)貼歸零前夜,動力電池領(lǐng)域硝煙彌漫且充滿變局,。伴隨新能源汽車的高速發(fā)展,,動力電池過去5年復(fù)合增長率超150%,突然而降的機(jī)遇讓很多電池企業(yè)蒙眼狂奔,,高歌猛進(jìn)背后存在技術(shù),、產(chǎn)品質(zhì)量等諸多問題,。此外,消費(fèi)者對動力電池的認(rèn)知仍簡單粗暴,,自燃起火等事故發(fā)生時,,動力電池經(jīng)常成為被問責(zé)的第一對象。2019年已經(jīng)過半,,在車企銷量下滑且市場對電動車買賬意愿不強(qiáng)時,,上游的動力電池企業(yè)活得還好嗎?動力電池領(lǐng)域發(fā)生了哪些變化,?強(qiáng)者恒強(qiáng)的法則仍然適用嗎,?接下來我們就對此進(jìn)行深入解析。

一分鐘速讀全文:

1,、GGII數(shù)據(jù)顯示,,動力電池企業(yè)數(shù)量已由2016年的155家降至2019年上半年的60家,業(yè)內(nèi)人士預(yù)測,,到2020年,,這一數(shù)字或降至二三十家;

2,、目前磷酸鐵鋰電池包最低報價僅0.8元/Wh,,三元鋰電池包仍在1元/Wh及以上,隨著補(bǔ)貼退坡,,磷酸鐵鋰電池有望憑借成本優(yōu)勢再次回暖,;

3、2019年,,國內(nèi)外車企開始自建電池企業(yè)或工廠,,整車廠通過自建或合資建廠的方式,掌握優(yōu)質(zhì)電池核心配套,,或?qū)⒊蔀槲磥碲厔荩?br>

◆淘汰賽升級,,誰是下一個出局者?

我們都玩過一個搶椅子的游戲,,由于椅子的數(shù)量總是少于玩家數(shù)量,,因此在每個敲擊聲落定時,就會有淘汰者產(chǎn)生,。動力電池產(chǎn)業(yè)正在進(jìn)行這項(xiàng)游戲,,搶不到“椅子”(市場份額)的玩家將慘淡出局。到了2019年,,這個游戲的規(guī)則更為嚴(yán)苛,,且“椅子”數(shù)量更少。

GGII數(shù)據(jù)顯示,,2019上半年,,動力電池裝機(jī)總電量約30.01GWh,,其中排名前十的企業(yè)占據(jù)整體88%的市場份額,相比去年提升5個百分點(diǎn),。而截至2019年6月,,國內(nèi)動力電池企業(yè)有60家,這意味著,,留給剩下50個玩家的“椅子”數(shù)量僅剩下12%,。

進(jìn)入前十強(qiáng)的電池企業(yè)日子過得也不安穩(wěn),從下表可以看出,,大部分的市場份額被頭部企業(yè)拿走,,其中寧德時代及比亞迪兩家的市場份額占比70%,相比2018年上半年提升5個百分點(diǎn),,前兩家頭部企業(yè)的份額提升,,意味著剩余市場空間的減少,企業(yè)之間的競爭與廝殺也日趨白熱化,。

| 2019年上半年動力電池企業(yè)累計裝機(jī)情況 | ||||

| 排名 | 電池企業(yè) | 裝機(jī)總電量(單位:萬輛) | 裝機(jī)總電量(單位:GWh) | 市場份額 |

| 1 | 寧德時代 | 26.26 | 13.64 | 45.5% |

| 2 | 比亞迪 | 13.63 | 7.36 | 24.5% |

| 3 | 國軒高科 | 3.78 | 1.76 | 5.9% |

| 4 | 天津力神 | 1.62 | 0.81 | 2.7% |

| 5 | 億緯鋰能 | 3.96 | 0.56 | 1.9% |

| 6 | 孚能科技 | 1.19 | 0.55 | 1.8% |

| 7 | 中航鋰電 | 0.92 | 0.49 | 1.6% |

| 8 | 比克電池 | 1.3 | 0.49 | 1.6% |

| 9 | 多氟多 | 1.08 | 0.39 | 1.3% |

| 10 | 卡耐新能源 | 1.22 | 0.32 | 1.1% |

| 數(shù)據(jù)來源:GGII,;制表:汽車之家行業(yè)團(tuán)隊(duì) | ||||

盡管2019年上半年的數(shù)據(jù)顯示,存活的電池廠家已降至60家,,相比頂峰時期的155家縮水近三倍,,但動力電池的淘汰賽還遠(yuǎn)沒有結(jié)束。自沃特瑪從2017年的行業(yè)前三強(qiáng)跌落并負(fù)債累累之后,,到了2019年,,國能電池也陷入停工減產(chǎn)、變相裁員,、債務(wù)壓身等突變中……而它們不過是電池產(chǎn)業(yè)變局重重的注腳,。

真鋰研究創(chuàng)始人墨柯認(rèn)為,隨著車市入冬,、資本離場等因素影響,,2019年下半年大批電池企業(yè)將出局,能活著見到2020年的企業(yè)或僅能剩二三十家,。這一預(yù)測與行業(yè)多數(shù)人士看法一致,,一位不愿具名的業(yè)內(nèi)人士評論稱,因政策紅利蜂擁而入的電池企業(yè),,未來也終將蜂擁而出,。

◆電池成本達(dá)標(biāo),,磷酸鐵鋰或迎來返潮

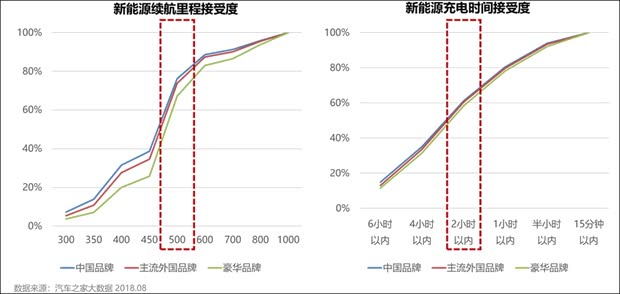

汽車之家20.5萬人次的樣本數(shù)據(jù)顯示,,當(dāng)電動車的實(shí)際續(xù)航里程達(dá)到500公里時,用戶就可以接受,;當(dāng)實(shí)際續(xù)航里程達(dá)到600公里,,用戶就認(rèn)為可以替代燃油車了,。因此對于車企來說,若想更好地推廣電動車,,提升其續(xù)航里程是必不可少的途徑之一,。反映到電池身上,就意味著電池企業(yè)需要同時衡量電池材料,、能量密度,、電池成本等因素,扛起提升車輛續(xù)航的重任,。

就電池材料而言,,磷酸鐵鋰電池和三元電池近幾年一直占據(jù)著全產(chǎn)業(yè)約95%的市場份額,且在2017年以前,,磷酸鐵鋰的市場份額高達(dá)70%,,但在新能源補(bǔ)貼向高能量密度和高續(xù)航車型傾斜后,磷酸鐵鋰電池的市場占比逐漸下滑,,在2017年及2018年,,磷酸鐵鋰市場份額分別降至45%和39%。中汽協(xié)數(shù)據(jù)顯示,,在2019年1-6月份,,磷酸鐵鋰的市場份額進(jìn)一步下降至32%。

但2019年新能源補(bǔ)貼顯示,,自6月26日起,,電動車補(bǔ)貼將攔腰砍斷,單車最高僅能獲2.5萬元補(bǔ)貼,,業(yè)內(nèi)人士由此認(rèn)為,,鑒于降低成本等壓力,車企將把目光轉(zhuǎn)向成本更低的磷酸鐵鋰等材料,。中國化學(xué)與物理電源行業(yè)協(xié)會數(shù)據(jù)顯示,,在2019年,磷酸鐵鋰電池電芯的市場報價已降至0.7元/Wh以下,,三元電池電芯的報價則在0.9元/Wh左右徘徊,,兩者差距開始擴(kuò)大。伴隨著2021年補(bǔ)貼的全面退出,,磷酸鐵鋰與三元鋰電池的成本差或更明顯,。

此外,墨柯透露,,目前有些企業(yè)對磷酸鐵鋰電池包的最低報價已降至0.8元/Wh,,而國家對動力電池包的價格要求是到2020年降至1元/Wh。可見,,在補(bǔ)貼退坡甚至在未來零補(bǔ)貼的時代,,磷酸鐵鋰的價格優(yōu)勢將不斷凸顯。

◆具備車企基因的動力電池企業(yè)日漸崛起

談起動力電池領(lǐng)域的明星企業(yè)——寧德時代,,熟諳產(chǎn)業(yè)發(fā)展的人士會說,,是寶馬成就了它,因?yàn)檎菍汃R教會了寧德時代做車規(guī)級的動力電池,。這個故事側(cè)面暴露了絕大多數(shù)電池企業(yè)的短板:從數(shù)碼等消費(fèi)類電池轉(zhuǎn)戰(zhàn)進(jìn)入動力電池領(lǐng)域的企業(yè),,缺乏車規(guī)級的產(chǎn)品開發(fā)和生產(chǎn)制造經(jīng)驗(yàn),驗(yàn)證等體系也不完善,,不僅難以被車企認(rèn)可,,更為電動車自燃起火等事故埋下隱患。

正當(dāng)多數(shù)人認(rèn)為電池產(chǎn)業(yè)格局初定時,,在7月9日攜四元電池等產(chǎn)品亮相的蜂巢能源引來目光無數(shù),,而其正是從長城動力事業(yè)部獨(dú)立出來的電池企業(yè)。除了長城之外,,造車新勢力也開始踏足動力電池技術(shù)開發(fā)與制造,,如天際汽車攜手上海電氣合資成立的上海電氣集團(tuán)電池科技有限公司在7月中下旬完成工商注冊登記。

那么車企為何要成立自己或合資的電池企業(yè)呢,?一方面,,車企旗下的電池企業(yè)對于動力電池的系統(tǒng)理解和產(chǎn)品控制能力,都是基于整車廠的角度,,會將電池生產(chǎn)工藝及技術(shù)研發(fā)等與整車性能需求做匹配,。這樣的能力和優(yōu)勢是目前大多數(shù)電池企業(yè)不具備的,正是基于此,,脫胎于長城汽車的蜂巢能源在短時間內(nèi)獲得了寶馬,、PSA等多家車企的認(rèn)可。

另一方面,,在傳統(tǒng)燃油車時代,,國內(nèi)外車企基本都有自己的發(fā)動機(jī),且均通過掌握發(fā)動機(jī)核心零部件,、關(guān)鍵核心部件的生產(chǎn)工藝,,保證了品牌的核心競爭力和利潤。在新能源汽車發(fā)展過程中,,整車廠通過自建或合資建廠的方式,,掌握優(yōu)質(zhì)電池核心配套,也或?qū)⒊蔀槲磥碲厔?/strong>,。

不過墨柯認(rèn)為,,動力電池產(chǎn)業(yè)目前仍存在很大不確定性,,像固態(tài)電池等技術(shù)一旦取得突破,將直接改寫電池產(chǎn)業(yè)格局,,越是電池巨頭越難以轉(zhuǎn)身,比如寧德時代,,原因就在于其體系龐大,、生產(chǎn)設(shè)備及產(chǎn)線投入過多等,最終將把地位拱手讓給后來者,。對于車企自建工廠來說,,也存在此類風(fēng)險?!澳憧船F(xiàn)在的太陽能領(lǐng)域還有幾個以前的老面孔,?”墨柯認(rèn)為技術(shù)變革可以造就電池領(lǐng)域的一切可能性,就像太陽能領(lǐng)域曾經(jīng)發(fā)生的變革一樣,。

●總結(jié)全文

從2019年上半年可以看出,,動力電池領(lǐng)域正在發(fā)生新變革,不僅行業(yè)排位賽存在諸多不確定性,,連玩家數(shù)量也將不斷發(fā)生變化:相比2018年90個電池企業(yè)看,,2019年上半年已有30個玩家不見蹤影,而行業(yè)預(yù)測挺過2019年下半年的企業(yè)或在30個左右,,即現(xiàn)有玩家再淘汰一半,;此外,隨著2019年補(bǔ)貼大幅退坡,,磷酸鐵鋰電池或?qū)l(fā)起對三元鋰電池的反擊,;車企則出于成本、利潤等考慮,,將通過自建或合資建電池廠的方式,,像傳統(tǒng)汽車時代一樣掌握核心零部件的生產(chǎn)工藝并以此獲得競爭力。由此可以看出,,動力電池產(chǎn)業(yè)仍充滿變局,,加之電池白名單的取消及外資電池企業(yè)涌入等,國內(nèi)的動力電池市場的競爭將日趨白熱化,,至于誰能笑到最后,,沒人能給出肯定的答案。(文/汽車之家 宋愛菊)