[汽車之家 行業(yè)] 又是一年歲末時,。回望2019,新舊力量正面交鋒,,科技創(chuàng)新加速格局重構(gòu),商業(yè)生態(tài)發(fā)生巨大變革,。汽車之家行業(yè)團(tuán)隊推出《年終紀(jì)事2019》(查看所有)特別策劃,,深訪新聞當(dāng)事人與現(xiàn)象制造者,探討影響產(chǎn)業(yè)命運的焦點話題,,詮釋行進(jìn)中的汽車中國,。

這一期的焦點——氫能產(chǎn)業(yè)。氫能是一種零碳綠色新能源,,在“去碳從氫”大背景下,,符合我國清潔、低碳,、安全,、高效的能源政策。氫燃料電池汽車更是國家重點支持對象,,續(xù)航無憂,、零碳排放,是名副其實的“減碳能手”,。氫能產(chǎn)業(yè)是2019年“風(fēng)口”之一,,國家、地方政府規(guī)劃不斷,,投資并購熱潮涌動,,企業(yè)紛紛開展技術(shù)攻關(guān)。也有人士認(rèn)為,,氫能產(chǎn)業(yè)“叫好不叫座”,,政府主導(dǎo)項目居多,,相對整個汽車市場而言,,氫燃料電池汽車終端銷量幾乎為零,商業(yè)化運作更是無從談起,。2019年氫能產(chǎn)業(yè)究竟如何,?我們來看看這陣“氫風(fēng)”是否可以“燎原”,。

30秒快速閱讀:

1、2019年氫能產(chǎn)業(yè)熱度不減,,投資并購規(guī)模達(dá)千億元,,各地方政府相繼出臺規(guī)劃,。然而,氫能產(chǎn)業(yè)“叫好不叫座”,,投資看似熱,,實際投入少,“虛火”勝于實況,,商業(yè)化運營舉步維艱,。

2、“去碳從氫”大背景下,,氫能產(chǎn)業(yè)是未來方向,,技術(shù)“卡脖子”問題或?qū)⑹呛筮z癥。商業(yè)化到來之前,,企業(yè)應(yīng)盡早重視自主研發(fā),、資源供應(yīng),以求在未來競爭中掌握話語權(quán),。

3,、氫燃料電池汽車必須要對標(biāo)燃油車。當(dāng)加氫和加油同樣便利,,技術(shù)趨于完善,,成本合理下探,消費者選擇必將傾向于氫燃料電池汽車,,這也是氫能產(chǎn)業(yè)發(fā)展的終極目標(biāo),。

● 氫能產(chǎn)業(yè)之火,從年初燒到年尾

我國氫能資源豐富,,來源多樣,。2019年我國氫氣產(chǎn)量約2000萬噸,是世界第一產(chǎn)氫大國,。氫能可儲存,、可再生,、無污染,,滿足我們對清潔、低碳,、高熱值能源的諸多要求,。氫能全產(chǎn)業(yè)鏈長,涉及上游制氫,,中游儲氫,、運氫、加氫,,再到下游以氫燃料電池汽車為代表的應(yīng)用環(huán)節(jié),。隨著國民經(jīng)濟(jì)快速發(fā)展,,節(jié)能減排已成為我國汽車產(chǎn)業(yè)發(fā)展的基本要求,氫能產(chǎn)業(yè)發(fā)展越來越受到重視,。

2019年3月,,氫能首次被寫進(jìn)《政府工作報告》,要求“推進(jìn)充電,、加氫等設(shè)施建設(shè)”,,引發(fā)資本市場關(guān)注。初步統(tǒng)計,,2019年以來,,國內(nèi)氫能全產(chǎn)業(yè)鏈發(fā)生49例投資、兼并購事件,,涉及氫能產(chǎn)業(yè)園,、氫氣制儲運/加氫設(shè)備/加氫站,核心材料/雙極板,、燃料電池電堆及系統(tǒng),、關(guān)鍵零部件/輔材,以及氫能產(chǎn)業(yè)基金等多個板塊,,總投資額高達(dá)1000億元,,關(guān)聯(lián)企業(yè)多達(dá)上百家。

| 2019年氫能產(chǎn)業(yè)投資并購情況統(tǒng)計表(截至2019年12月20日) | ||||

| 投資并購類型 | 投資兼并事件數(shù)量 | 占比 | 累計金額(億元) | 代表性企業(yè) |

| 氫能全產(chǎn)業(yè)鏈 | 3 | 6.12% | 55 | 國家電投,、雄韜股份,、上海氫雄等 |

| 氫能產(chǎn)業(yè)園 | 4 | 8.16% | 650 | 美錦能源、雪人股份,、東華能源等 |

| 氫氣制儲運/加氫設(shè)備/加氫站 | 14 | 28.57% | 150 | 寧波市政府,、氫陽新能源、金通靈投等 |

| 核心材料/雙極板 | 8 | 16.33% | 15 | 百利科技,、威孚高科,、重塑科技等 |

| 燃料電池電堆及系統(tǒng) | 13 | 26.53% | 100 | 明天氫能、廣州鴻錦,、億華通,、康明斯、長城控股等 |

| 關(guān)鍵零部件/輔材 | 4 | 8.16% | 10 | 清能股份,、華培動力,、騰龍股份等 |

| 設(shè)立產(chǎn)業(yè)基金 | 3 | 6.12% | 60 | 陽煤集團(tuán)、武漢資環(huán)院,、湖北高通,、郴電國際等 |

| 合計 | 49 | 100% | 1040 | |

| 來源:公開資料整理(部分為預(yù)估數(shù)據(jù));制表:汽車之家行業(yè)團(tuán)隊 | ||||

日前,,工信部發(fā)布《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(征求意見稿),,對新能源汽車范圍進(jìn)行界定:包括純電動汽車,、插電式混合動力(含增程式)汽車、燃料電池汽車,,同時提出目標(biāo),,新能源汽車新車銷量占比達(dá)到25%左右。毫無疑問,,氫燃料電池汽車依舊是國家重點支持的產(chǎn)業(yè)之一,。

2019年以來,地方政府對氫能產(chǎn)業(yè)發(fā)展高度重視,,陸續(xù)出臺各項規(guī)劃和發(fā)展目標(biāo),,希望搶占產(chǎn)業(yè)風(fēng)口,尋求經(jīng)濟(jì)增長新動能,。初步統(tǒng)計,,截至2019年11月,全國4直轄市,、10省份,、30個地級包括縣級市發(fā)布?xì)淠墚a(chǎn)業(yè)規(guī)劃,紛紛表示要打造中國“氫谷”,、中國“氫島”,。

上海市金山區(qū)經(jīng)濟(jì)委員會副主任鐘俊浩表示,從大戰(zhàn)略上來看,,“去碳從氫”是未來必然趨勢,。中國向世界承諾,2030年碳排放量將達(dá)到峰值,,發(fā)展氫能產(chǎn)業(yè)是實現(xiàn)去碳化的有效途徑,,也是實現(xiàn)節(jié)能減排的重要方向。其次,,氫能產(chǎn)業(yè)前景廣闊,,在汽車、化工,、發(fā)電等方面都可以廣泛應(yīng)用,,橫跨多個領(lǐng)域,未來市場想象空間巨大,。

中國國際經(jīng)濟(jì)交流中心信息部副部長,、研究員景春梅指出,,一方面,,地方政府出于氫能發(fā)展需要,主動補(bǔ)齊基礎(chǔ)設(shè)施短板,,加快氫燃料電池汽車推廣應(yīng)用,;另一方面,,2019年《政府工作報告》提出推動加氫等基礎(chǔ)設(shè)施建設(shè),國內(nèi)氫能發(fā)展呈現(xiàn)出前所未有的熱情,,地方政府加大加氫站補(bǔ)貼,,為氫燃料電池車小規(guī)模示范應(yīng)用創(chuàng)造條件。

根據(jù)《中國氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施發(fā)展藍(lán)皮書》預(yù)測,,到2020年,,中國氫燃料電池汽車將達(dá)到1萬輛,行業(yè)產(chǎn)值達(dá)到3000億元,;到2030年,,氫燃料電池車輛保有量達(dá)到200萬輛,行業(yè)產(chǎn)值突破萬億元,。在萬億產(chǎn)值強(qiáng)大吸引力之下,,加上政府、行業(yè),、資本,、企業(yè)各方高度一致的發(fā)展共識,2019年,,“氫風(fēng)”吹遍華夏大地,,從年頭吹到年尾。

● 叫好不叫座,,氫能產(chǎn)業(yè)“虛”勝于“實”

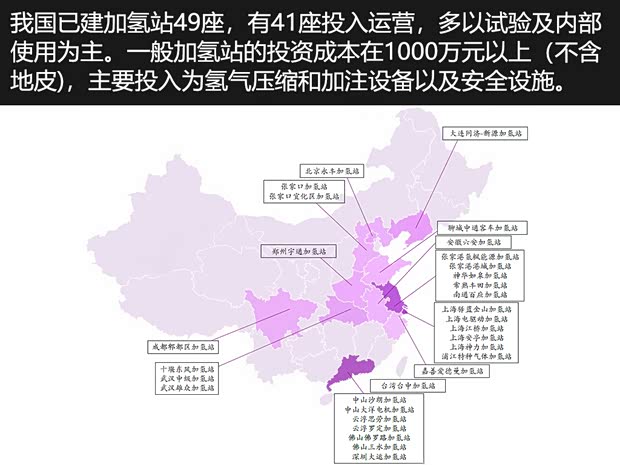

我們圍繞加氫站和氫燃料電池汽車兩個方面入手,,了解2019年氫能產(chǎn)業(yè)發(fā)展情況。截至目前,,我國累計已建成加氫站49座(其中2座已拆除),,投入運營加氫站41座,主要集中在北京,、上海,、江蘇、廣東,、湖北等省份,,約占全部加氫站65%。初步來看,,圍繞氫能全產(chǎn)業(yè)鏈,,我國基本形成京津冀氫能產(chǎn)業(yè)集群、華東氫能產(chǎn)業(yè)集群,、華中氫能產(chǎn)業(yè)集群和華南氫能產(chǎn)業(yè)集群在內(nèi)的四大產(chǎn)業(yè)集群,。

再看氫燃料電池汽車,2019年發(fā)展呈現(xiàn)兩大特點:第一,氫燃料電池商用車一家獨大,,乘用車板塊發(fā)展缺失,。第二,政府示范運營為主,,純商業(yè)化項目寥寥無幾,。

梳理2019年第1-10批《新能源汽車推廣應(yīng)用推薦車型目錄》(簡稱《目錄》)發(fā)現(xiàn),截至2019年11月,,《目錄》共推薦新款氫燃料電池汽車87款,,其中客車占據(jù)65款,專用車21款,,重型卡車1款,,乘用車0款。國家燃料電池汽車及動力系統(tǒng)工程技術(shù)研究中心副主任,、同濟(jì)大學(xué)副教授馬天才表示,,氫燃料電池乘用車技術(shù)難度要遠(yuǎn)遠(yuǎn)大于商用車,其次,,乘用車對基礎(chǔ)設(shè)施依賴程度更高,,因此政府和企業(yè)多以發(fā)展商用車為主。

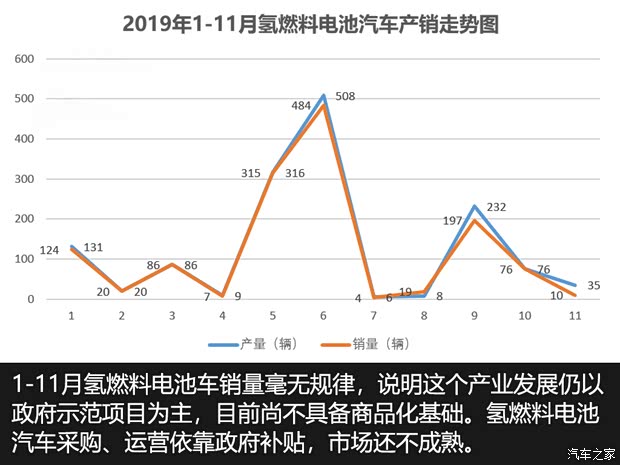

中國汽車工業(yè)協(xié)會(簡稱“中汽協(xié)”)產(chǎn)銷數(shù)據(jù)顯示,,1-11月,,氫燃料電池汽車?yán)塾嫯a(chǎn)銷分別為1426輛和1337輛,從每月銷量走勢來看,,毫無規(guī)律可言,。產(chǎn)銷量大起大落背后意味著,氫燃料電池汽車以政府示范項目為主,,政府采購占據(jù)大部分銷量,,終端幾乎沒有銷量,C端市場還沒有消費驅(qū)動力,。氫燃料電池汽車商業(yè)化之路依舊遙遠(yuǎn),。

氫能產(chǎn)業(yè)發(fā)展現(xiàn)實與投資熱度似乎處于對立狀態(tài)。鐘俊浩表示,,2019年氫能產(chǎn)業(yè)鏈產(chǎn)值不足20億元,,距離萬億目標(biāo)相距甚遠(yuǎn)。2019年是氫能產(chǎn)業(yè)發(fā)展穩(wěn)健的一年,,加氫站數(shù)量增長不大,,各方對加氫站實際投入不多,運氫,、儲氫環(huán)節(jié)技術(shù)水平提升不夠,。總體來說,氫能產(chǎn)業(yè)熱度雖高,,持觀望態(tài)度者居多,,投機(jī)者多實干者少,。

說好的萬億元產(chǎn)值呢,?顯然,“氫風(fēng)”吹來,,水波不興,。

● 技術(shù)“卡脖子”問題或許會是后遺癥

我們單獨談?wù)剼淠墚a(chǎn)業(yè)技術(shù)發(fā)展情況。近年來,,我國“氫能熱”催生出近200家氫能產(chǎn)業(yè)相關(guān)公司,,氫燃料電池汽車供應(yīng)體系也初步形成。

| 氫能產(chǎn)業(yè)鏈企業(yè)分布情況(部分企業(yè)) | |||

| 氫能產(chǎn)業(yè)核心部件 | 代表企業(yè) | 發(fā)展現(xiàn)狀 | 備注 |

| 壓縮機(jī) | 中船重工718所,、中鼎恒盛,、北京天高、江蘇恒久機(jī)械,、北京京城機(jī)電等 | 部分自主生產(chǎn) | 江蘇恒久機(jī)械自主研發(fā)隔膜壓縮機(jī)已交付,。國外企業(yè)有美國PDC、英國豪頓,、德國AndreasHofer等 |

| 加氫機(jī) | 厚普股份 | 最有可能實現(xiàn)國產(chǎn)化 | 國外企業(yè)有德國林德,、日本巖谷、美國AP等,,國內(nèi)厚普股份已經(jīng)為國內(nèi)多個加氫站提供設(shè)備 |

| 儲氫罐 | 浙江大學(xué) | 技術(shù)還需突破,,目前多用國外產(chǎn)品 | 國外企業(yè)有美國AP、CPI公司等,,北京加氫站引進(jìn)的是CPI公司設(shè)備 |

| 氫燃料電池系統(tǒng) | 上海重塑,、億華通、新源動力 |

有量產(chǎn)能力,,批量裝車運營 |

目前國內(nèi)系統(tǒng)企業(yè)超過27家,,算上正在研發(fā)中及即將發(fā)布系統(tǒng)產(chǎn)品計劃的公司,已經(jīng)趨近50家企業(yè) |

| 電堆 | 廣東國鴻,、濰柴動力,、

神力科技、江蘇清能,、 新源動力,、氫璞創(chuàng)能、長城汽車等 |

有自主研發(fā),,也有技術(shù)引進(jìn) |

以新源動力和神力科技為 代表企業(yè)可自主研發(fā),,以廣東國鴻和濰柴動力為代表引進(jìn)國外技術(shù) |

| 膜電極 | 武漢理工、蘇州擎動、廣州鴻基等 | 具備量產(chǎn)能力 | 國外企業(yè)有Gore,、Johnson Matthey,、3M、Solvicore等 |

| 質(zhì)子交換膜 | 東岳集團(tuán) | 具備量產(chǎn)能力 | 國外企業(yè)有Dupont,、Gore等 |

| 催化劑 | 大連化物所,、貴研鉑業(yè)、武漢喜馬拉雅等 | 小批量生產(chǎn) | 國外企業(yè)有JohnsonMatthey,、TKK,、3M、BASF等 |

| 氣體擴(kuò)散層 |

上海河森,、臺灣碳能科 技等 |

小規(guī)模生產(chǎn) | 國外先進(jìn)水平電流密度達(dá)到2.5-3.0A/cm3,,國內(nèi)水平為1.5A/cm3,每千瓦成本是國外的20倍,,壽命僅國外的三分之一 |

| 雙極板 |

上海治臻,、上海弘楓、 鑫能石墨等 |

小批量應(yīng)用 | 石墨雙極板實現(xiàn)國產(chǎn)化,,金屬雙極板開始進(jìn)入國產(chǎn)化階段 |

| DC/DC | 欣銳,、英威騰、大洋電機(jī),、同滬等 | 產(chǎn)品性能逐步提升中 | 國內(nèi)燃料電池DC/DC存在產(chǎn)品尚不成熟,,供應(yīng)商資源匱乏等問題,主要原因是目前燃料電池汽車市場較小 |

| 來源:網(wǎng)絡(luò)公開報告,;制表:汽車之家行業(yè)團(tuán)隊 | |||

何謂“卡脖子”問題,?第一,我們做不出來,,甚至根本不知道怎么做,;第二,我們可以做出來,,但是沒有別人好,。有數(shù)據(jù)顯示,2019年以來,,我國氫燃料電池產(chǎn)業(yè)鏈技術(shù)有所提升,,電堆產(chǎn)業(yè)鏈國產(chǎn)化程度達(dá)50%,系統(tǒng)關(guān)鍵零部件國產(chǎn)化程度達(dá)70%,。不過,,數(shù)據(jù)可靠性還有待商榷。

中國工程院院士干勇表示,,按照國際標(biāo)準(zhǔn),,加氫站只有在3-5分鐘完成快速加氫,,才具備商業(yè)化運營標(biāo)準(zhǔn),從目前來看,,我國大部分加氫站還難以達(dá)標(biāo),。此外,還有業(yè)內(nèi)人士透露,,加氫站所需的氫氣壓縮機(jī)增壓泵,,多掌握在德國林德、日本巖谷等國際知名供應(yīng)商手里,,國內(nèi)企業(yè)技術(shù)水平還有待提升,。

馬天才指出,,從產(chǎn)業(yè)鏈上看我國氫燃料電池發(fā)展,,整車水平、系統(tǒng)水平和國外差距不大,,反而是越靠底層的關(guān)鍵材料方面越薄弱,。目前,電堆占?xì)淙剂想姵叵到y(tǒng)總成本25%以上,,而其核心材料幾乎全部依賴國外廠家,;在催化劑領(lǐng)域,國內(nèi)消耗量是國外3-5倍,,且主要來自國外企業(yè),,國內(nèi)僅有幾家企業(yè)可小批量生產(chǎn);質(zhì)子交換膜使用國外產(chǎn)品居多,;氣體擴(kuò)散層來自巴拉德,、SGL、Toray等企業(yè),;膜電極領(lǐng)域,,國內(nèi)企業(yè)只能實現(xiàn)小批量生產(chǎn),主要依賴國外企業(yè)供應(yīng),。

“加氫,、儲氫和氫燃料電池技術(shù)自主供應(yīng)率究竟達(dá)到多少,目前還沒有定論,?!瘪R天才表示,由于氫燃料電池汽車保有量低,,各類核心零部件尚未大規(guī)模供應(yīng),,只有當(dāng)產(chǎn)業(yè)體量達(dá)到一定規(guī)模,談及自主供應(yīng)率才具有現(xiàn)實意義,。

● 大規(guī)模商業(yè)化之路還有多遠(yuǎn)?

氫能產(chǎn)業(yè)發(fā)展至今,,最大的問題是商業(yè)化,。加氫站投資規(guī)模大、成本高,,制氫成本處于高位區(qū)域,,氫燃料電池汽車購置成本高,終端使用量,、采購量不足,,全產(chǎn)業(yè)鏈尚未形成規(guī)模效應(yīng)。商業(yè)化問題不解決,,氫能產(chǎn)業(yè)就難以迎來大規(guī)模發(fā)展,。

鐘俊浩指出,氫燃料電池汽車面臨幾大問題:第一,,車輛價格貴,,一輛氫燃料電池汽車動輒幾十萬、上百萬,;第二,,運營成本高,加氫成本80-90元/kg,,百公里運營成本遠(yuǎn)高于燃油車,。第三,售后服務(wù),、維修保養(yǎng)也是大問題,,目前普通4S店無法針對氫燃料電池汽車維保。

氫能產(chǎn)業(yè)步入商業(yè)化階段,,還需從哪些方面努力,?專家給出多個建議:

第一,補(bǔ)貼不能忽視?,F(xiàn)階段,,氫能產(chǎn)業(yè)發(fā)展驅(qū)動力來自財政補(bǔ)貼等產(chǎn)業(yè)扶持政策,僅僅依靠市場力量自主發(fā)展難度巨大,。政府層面應(yīng)制定補(bǔ)貼政策,,用于補(bǔ)貼基礎(chǔ)設(shè)施、車輛和后期運營環(huán)節(jié),。再則,,補(bǔ)貼核心技術(shù)板塊,助力科研單位,、企業(yè)攻克技術(shù)難題,。同時,防止補(bǔ)貼依賴癥和騙補(bǔ)問題再度發(fā)生,。這些都是政策設(shè)計者亟需考慮的問題,。

第二,,合理選擇發(fā)展路徑,在富氫優(yōu)勢,、棄電較多或產(chǎn)業(yè)領(lǐng)先地區(qū)重點發(fā)展氫能產(chǎn)業(yè),,利用當(dāng)?shù)刭Y源優(yōu)勢,推動“氣,、站,、車”三方有效聯(lián)動。同時,,整合氫能產(chǎn)業(yè)鏈資源,,改善研發(fā)資源、設(shè)備,、資金分散狀態(tài),,避免各自為政。

第三,,優(yōu)先發(fā)展商用車,,逐步降低氫燃料電池和加氫成本,,同時帶動加氫站配套設(shè)施建設(shè),,后期再切入私人乘用車領(lǐng)域。從國際氫燃料電池汽車市場來看,,豐田,、本田、現(xiàn)代等跨國企業(yè)均推出成熟的氫燃料電池乘用車型,,我國囿于技術(shù)水平,、政策導(dǎo)向、市場需求和配套設(shè)施等原因,,決定我國更適合優(yōu)先發(fā)展氫燃料電池商用車,。

全文總語:

氫燃料電池汽車要與燃油車對標(biāo),才具有現(xiàn)實意義,。從目前來看,,氫燃料電池汽車產(chǎn)品本身并未有先天不足,未來做到購置成本趨近燃油車,,全生命周期運營成本與燃油車不相上下,,加氫像加油一樣方便,就是氫燃料電池汽車的勝利,。這正是氫能產(chǎn)業(yè)的最終目標(biāo),。(文/汽車之家 李爭光)