[汽車之家 行業(yè)] “要不改申請新能源?”2015年,,搖了5年油車北京號牌的安子想,“起碼能買個車。”安子一邊說服自己一邊按下了確定鍵,,并直接中簽了新能源號牌。

“我中簽后就買了個微型電動車,,皮脆的很,,誰見了都嘲諷我開的是'老頭樂'?!卑沧右膊唤橐鈩e人的評價,,“反正是占號?!?/p>

嘲笑安子的人可能不會想到,,沒兩年人們就開始爭搶新能源號牌;到2020年,,它已成稀缺資源,,僅北京就有近47萬人眼巴巴地排隊輪候,但電動車受歡迎的盛況并未在全國開花,。2019年10月,,小鵬汽車創(chuàng)始人何小鵬在朋友圈炮轟新能源車銷量注水,認為私人車主僅占比12%-24%,。這讓外界震驚的同時,,也引發(fā)了“新能源車究竟賣給了誰”的熱議,。值315全國扒真相之際,我們也來認真看下新能源乘用車銷量的底牌,。

誰是新能源乘用車的真正“買主”?

★ 出租租賃平臺

“上險量”是指車輛售出后買交通強制險的數量,,我們將以此數據為準尋找新能源乘用車的買主,。機動車交強險數據顯示,2019年,,新能源乘用車(轎車+SUV+MPV)使用性質為“出租租賃”的比例為29%,。這意味著,包含出租車和各大出行平臺的網約車營運采購對象是其“金主”之一,。

| 2019年部分省市出租租賃采購數量和占比一覽 | |||

| 省市城市 | 出租租賃采購(輛) | 占當地新能源乘用車銷量比例 | 相比2018年份額變化 |

| 廣州 | 37211 | 55% | 29% |

| 深圳 | 29103 | 38% | 3% |

| 杭州 | 18694 | 52% | 4% |

| 武漢 | 10921 | 51% | 12% |

| 西安 | 10303 | 54% | 27% |

| 上海 | 8747 | 15% | -2% |

| 東莞 | 8476 | 65% | 29% |

| 成都 | 7917 | 35% | 16% |

| 重慶 | 7191 | 56% | 23% |

| 青島 | 6493 | 38% | 20% |

| 北京 | 5821 | 8% | -9% |

| 長沙 | 4820 | 41% | 30% |

| 數據來源:保監(jiān)會,;制表:汽車之家行業(yè)團隊 | |||

從上表可看出,多個省市的出租租賃平臺為當地新能源乘用車的銷量做出了較大貢獻,,且貢獻力度仍有加大趨勢,。據業(yè)內人士介紹,出租平臺主要指當地的出租車公司,,但不同城市的出租車運營主體不同,,如深圳以整車企業(yè)為主導,比亞迪在當地與深圳巴士集團合資成立了鵬程電動出租車運營公司,;北京是由平谷,、密云等各區(qū)縣政府主導,與電力公司,、本地整車廠共建各自的出租車運營公司運營,。

營運電動出租車自2009年就是重點推廣領域,多位業(yè)內人士預測該市場已接近飽和狀態(tài),;但包括出租車在內的出租租賃平臺對新能源乘用車的銷量拉動作用仍在逐步增強,。以近三年來看,2017-2019年,,新能源乘用車銷量中出租租賃的占比分別為16%,、20%、29%,,占比逐年提升,。

但出行平臺的消納空間并非無限,且分時租賃的盈利問題一直沒有破解,;北京,、杭州、深圳等各地的出租車運營模式也處于嚴重虧損狀態(tài),,多個環(huán)節(jié)需要政府補貼扶持,??梢姡鲎饧白赓U市場都不可能成為新能源汽車永遠的救贖,,個人消費市場才能為汽車消費帶來真正的活力,。

★ 個人

從數據看,新能源乘用車的私人用戶顯然不是何小鵬炮轟的那樣少:2019年以個人名義買走的新能源乘用車共計45.28萬輛,,占比53%,,超出24%一半還多。但汽車之家綜合多方對話得知,,部分車企或網約車平臺要求員工或網約車司機以個人名義購買車輛,,也有部分車主購買新能源乘用車后用來跑網約車,因此直接將保監(jiān)會使用性質為“個人”的比例全部看做真實的私人消費者,,則離真相遠矣,。

那我們換一條路看看能否接近真相。汽車之家發(fā)起的20萬人次大調查顯示,,即便在土地資源緊缺的一二線限購城市,,高達63%的電動車主仍會想方設法地擁有家庭固定充電樁,那么私人充電樁的安裝率是否更能代表真實的私人消費者數量及比例,?

一方面,,據中國電動汽車充電基礎設施促進聯盟統計,截至2020年2月,,私人類充電樁已安裝建設71.4 萬臺,,未隨車配建充電設施33.4萬臺,私人充電樁配建率為68%,,與汽車之家調研結果差異不大,。另一方面,公安部數據顯示,,截至2019年底,,新能源汽車保有量已達381萬輛。這意味著,,配建私人充電樁的車主比例約在18.7%,,含未配建的私人用戶比例約為27.5%。這一數據與何小鵬認為的12%-24%較為相近,。

『江淮,、小鵬汽車、通用五菱等私人消費者占比高』

這也就意味著,,53%的個人用戶中僅一半左右是真實的消費者,?全國乘聯會崔東樹對這一說法表示認可,他認為,,鑒于個人消費者更容易獲得補貼,,因此部分網約車平臺通過金融渠道及合理性的措施鼓勵部分車主私人購買是較為普遍的現象,。

★ 機構用戶

新能源乘用車的大買主除出租租賃平臺之外,還有自用非運營的單位用戶為其銷量增長做貢獻,。機動車交強險數據顯示,,2019年,機構用戶采購新能源乘用車共計15.87萬輛,,占比18%,,相比2018年提升了2個百分點。分區(qū)域看,,部分城市如河北保定的機構用戶是拉動當地新能源乘用車銷量的主力。

| 2019年部分省市機構用戶采購數量和占比一覽 | |||

| 省市城市 | 機構用戶采購(輛) |

占當地新能源乘用車銷量的比例 |

相比2018年份額變化 |

| 保定 |

11651 | 69% | 11% |

| 上海 | 11518 | 19% | 7% |

| 深圳 | 8334 | 11% | 6% |

| 柳州 | 8180 | 33% | -2% |

| 北京 |

6891 | 10% | 1% |

| 武漢 | 6535 | 30% | 5% |

| 鄭州 | 6380 | 34% | 21% |

| 天津 | 6329 | 22% | -8% |

| 廣州 | 5832 | 9% | -11% |

| 數據來源:保監(jiān)會,;制表:汽車之家行業(yè)團隊 | |||

從機動車上險數據可以看出,,出租租賃和單位用戶是拉動新能源乘用車銷量的主力,私人消費市場遠未爆發(fā),。但崔東樹認為,,雖然可能還有兩三年的時間,但未來私人消費者的爆發(fā)仍將到來,,只是當下時機未到,。

產業(yè)即將斷奶,電動車來到爆發(fā)臨界點了嗎,?

“在北京,,新能源車已然爆發(fā)了阿?!卑沧又钢侗本┏?6.7萬人申請新能源指標,,新申請者或將再排9年》的新聞標題說。他甚至有點得意,,“我媳婦從2011年搖號,,到現在還沒搖到(油車號牌)?!卑沧拥恼继栜嚻嫒餰Q1已然出租出去回本,,他計劃選定意向車型后再收回新能源號牌買“大車”。

在安子還在猶豫之際,,明航已經把購買第二輛電動車的計劃提上日程,,“今年準備再買一輛蔚來ES8(參數|詢價)或者小鵬P7,前者是我愛人喜歡的,,我個人更傾向于買個大點的轎車,。”明航解釋說,,他從2017年下半年開始關注新能源汽車,,2019年提了第一輛電動車小鵬G3,,對于這輛車他表示“超級滿意”,家里的進口福特銳界也隨之被閑置,。

在被問及電動車有何劣勢時,,明航列了三點:不如人家(油車)跑得遠、保值率較差,、社會認可程度低(相對更沒面子),。明航解釋說,雖然電動車開著舒服也更高科技,,但是前期電動車的口碑被搞爛了,,“人人都覺得電車是工業(yè)垃圾”,他認為這是目前難以避免的刻板印象,。

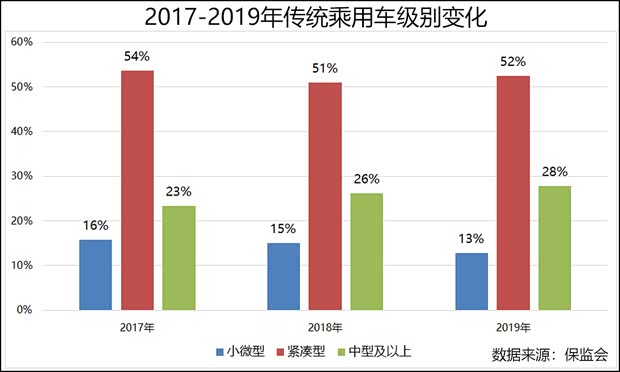

『小微型市場份額逐年下降,,緊湊型及中大型產品占比逐年上升』

誠然,前幾年新能源乘用車銷售以小微型電動車為主,,如上險數據顯示,,2017年小微型電動車占比64%,2018年也仍占據半壁江山,。加之2016年“騙補”爆發(fā)及產品質量等綜合影響,,電動車在普通消費者心目中的形象被拉低;不過隨著電動車步入市場化及更多中國新能源車企的努力,,電動車的口碑和形象正在好轉,,結構也正和傳統乘用車的消費結構逐步靠近。

『傳統乘用車消費結構基本穩(wěn)固,,但中型以上產品走強趨勢明顯』

崔東樹認為,,2019年的新能源乘用車消費結構與主流消費市場趨于一致,這是新能源產業(yè)市場化的信號,,但電動車的普及過程仍是緩慢的,,除北京上海等限牌城市之外,不能奢望新能源汽車的私人消費者在其他城市突然爆發(fā),;他預測,,新能源乘用車將從市場兩極最先爆發(fā),如高端品牌和中型以上級別的車型帶動口碑和形象,,性價比較高的低端產品承擔普及任務等,。“特斯拉Model 3和比亞迪元EV,、寶駿E100/E200都是比較好的典型,。”

廣汽新能源汽車有限公司副總經理肖勇也同意高端電動車品牌的帶動作用,他在2019年年底接受汽車之家對話時稱,,特斯拉入華能幫助起到教化消費者的作用,,國產新能源產品只要產品質量、技術實力等過硬,,消費者就會被打動,。“任何一個新事物上市的時候肯定會經歷從懷疑到認知,,最后到接受,、喜愛、離不開的過程,?!?/p>

| 2019年國內新能源乘用車銷量排行Top 15 | ||

| 排名 | 車型 | 銷量(單位:萬輛) |

| 1 | 北汽新能源EU系列 |

6.83 |

| 2 | 比亞迪e5 | 5.79 |

| 3 | 比亞迪元EV | 3.90 |

| 4 | 特斯拉Model 3(進口) | 3.22 |

| 5 | 奇瑞eQ1 | 3.11 |

| 6 | 帝豪新能源 | 3.08 |

| 7 | 帕薩特新能源 | 2.52 |

| 8 | 寶駿E100 |

2.41 |

| 9 |

歐拉R1 | 2.37 |

| 10 | 榮威Ei5 | 2.31 |

| 11 | 寶駿E200 | 2.25 |

| 12 | 逸動新能源 | 2.15 |

| 13 | AionS(埃安S) | 1.87 |

| 14 | 秦新能源 | 1.85 |

| 15 | 江淮iEV6E | 1.78 |

| 數據來源:保監(jiān)會;制表:汽車之家行業(yè)團隊 |

||

總結全文:結合以上分析可以看出,,就目前來說,,正如何小鵬所言,目前私人消費者并不是新能源乘用車的消費主力,,出租租賃及機構用戶仍是其“大金主”。不過部分業(yè)內人士認為,,從2019年來看,,新能源乘用車的消費結構已趨向合理化,這是產業(yè)步入市場化的信號,,因此不必對一時的“銷量水分”過分執(zhí)著,,這是新能源車推廣過程中必經的階段。但新能源乘用車已連續(xù)7個月銷量下滑,,主流消費者未能成為主要驅動力,,這就意味著,在疫情和油價下跌等因素影響下,,“這點銷量水分”有可能淹死一些新能源車企,,也讓2020年的新能源市場前景黯淡了幾分。

據業(yè)內人士預測,,2023年電動車將與燃油車在成本上相遇,,此后其便利性和性價比均將高于燃油車,彼時私人消費市場或將迎來真正的大爆發(fā),,也或將迎接消費者的如潮好評,。好評模板可能正如明航所言,“人們終有一天會發(fā)現,,開電車安靜又舒適,,家里有樁也不存在續(xù)航問題,全是幸福?!薄疚闹邪沧?、明航為化名】(文/汽車之家 宋愛菊)