[汽車之家 行業(yè)] 中國汽車市場究竟如何,?數(shù)據(jù)可以給我們一些答案,。近期,各大上市汽車零部件企業(yè)陸續(xù)發(fā)布2019年財報,,汽車之家梳理出滬深股市139家細(xì)分領(lǐng)域零部件企業(yè)的財務(wù)數(shù)據(jù),,揭開汽車市場的盈利秘密。

2019年全年,,139家上市零部件企業(yè)總體營業(yè)收入共計8894億元,同比增長約為5.32%。而2018年,,統(tǒng)計在內(nèi)的上市零部件企業(yè)總營收同比增長達(dá)到了11.41%,。汽車市場下行壓力襲來,,作為上游零部件企業(yè)也難以獨善其身,,增速下滑并非預(yù)期之外,。不過,,他們生存狀況真是市場推測的那樣“慘不忍睹”嗎?財報數(shù)據(jù)告訴我們:未必如此,。

一、二八定律顯現(xiàn):20%企業(yè)占據(jù)市場80%營收

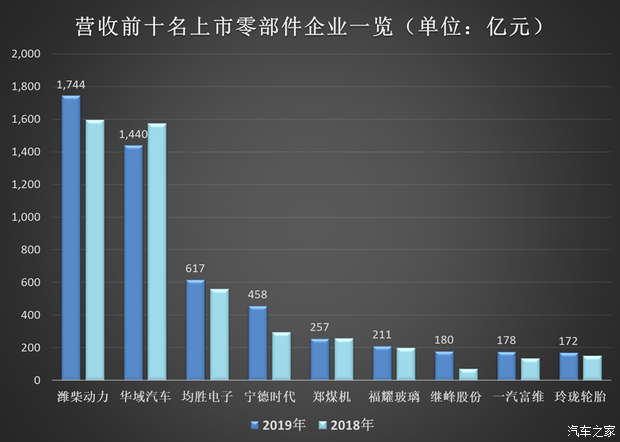

營收排名前十的企業(yè)中,,濰柴動力、華域汽車兩家企業(yè)堪稱零部件行業(yè)“雙子星”,,2019年營收分別達(dá)到1743.61億元和1440.24億元,。位列三,、四名的企業(yè)是均勝電子和寧德時代,他們營收分別為616.99億元和457.88億元,。總體來看,營收前10名的企業(yè)營收均在170億元以上,,有些企業(yè)主營業(yè)務(wù)較為多元化,,有些則主攻動力電池,、車身及附件,、內(nèi)外飾,、輪胎等領(lǐng)域,他們均是各細(xì)分領(lǐng)域的排頭兵,。

我們也發(fā)現(xiàn),,中國零部件行業(yè)市場集中度正在進一步提升。2019年財報情況顯示,,我國零部件行業(yè)結(jié)構(gòu)依然屬于多層級的金字塔式體系,。一級供應(yīng)商的市場主導(dǎo)地位、行業(yè)利潤和產(chǎn)業(yè)集中度都進一步提升,,二,、三級配套市場則由大量的分總成供應(yīng)商和零部件供應(yīng)商構(gòu)成,市場集中度明顯低于一級配套市場,。

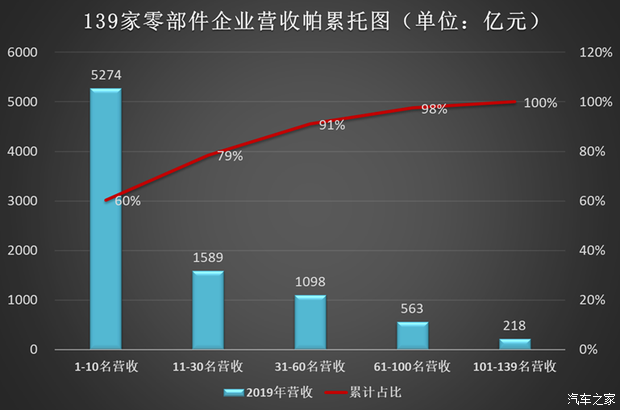

我國汽車零部件行業(yè)正顯現(xiàn)出“二八定律”:即20%的上市零部件企業(yè)占據(jù)了80%的營收份額,。據(jù)汽車之家統(tǒng)計,營收排名前30的上市零部件企業(yè)營業(yè)收入共計6962.38億元,占據(jù)139家企業(yè)總營收78.51%,;前10名上市企業(yè)總營收就高達(dá)5427.26億元,。這也說明,少部分企業(yè)賺了整個市場的大部分錢,,未來也只會強者恒強,,弱者愈弱,市場集中度也會越來越高,。

二,、零部件企業(yè)未必都那么慘

不可否認(rèn),中國汽車市場下行壓力正逐步傳導(dǎo)至零部件板塊,。從汽車之家統(tǒng)計出的139家零部件企業(yè)利潤情況來看,,確實不如從前。2019年139家零部件企業(yè)總利潤額為435.45億元,,相較于2018年446.58億元,,同比下滑2.49%。不過,,零部件企業(yè)的日子也沒有想象中那么“凄慘”,。

對比這139家零部件企業(yè)2018年營收情況,汽車之家發(fā)現(xiàn)其中有80家營收保持同比正增長,;有121家零部件凈利潤為正數(shù),。也就是說,這139家企業(yè)中還有六成左右比前一年多掙了錢,,87%左右企業(yè)還有利潤可賺,。目前來看,大多數(shù)企業(yè)的利潤率并不高,。實際上,,面對汽車市場下行壓力增大,我國大部分零部件企業(yè)并未坐以待斃,,而是在積極尋找新的利潤增長點,,尋找第二條甚至第三條業(yè)務(wù)增長曲線。

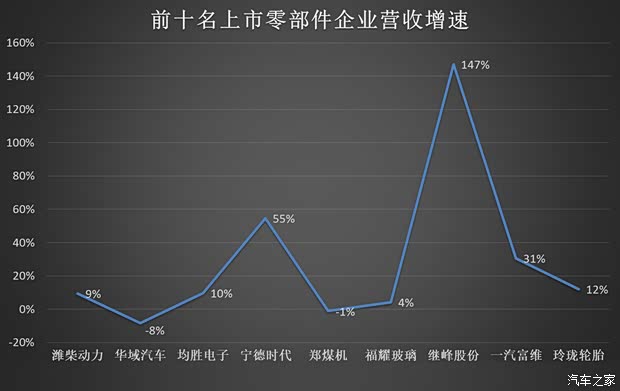

具體來看營收增速前三的企業(yè):內(nèi)外飾企業(yè)寧波繼峰股份2019年完成對德國著名座椅企業(yè)格拉默(Grammer)的收購,,合并財務(wù)報表后營業(yè)收入同比增長高達(dá)147.19%,;隆盛科技2019年總營收雖然僅有4.07億元,但是借助國六的市場需求,,憑借EGR閥,、冷卻器、節(jié)氣門三大核心產(chǎn)品,,贏得大量訂單,,營收同比增加79.44%,;寧德時代在新能源汽車市場游刃有余,廣建朋友圈,,動力電池裝機量持續(xù)上升的同時,,營收同比增長也高達(dá)54.63%。

三,、動力電池與發(fā)動機配件企業(yè)最能賺錢

有行業(yè)人士訴苦,,汽車行業(yè)利潤薄如刀片,上有主機廠降價壓力追擊,,下有原材料成本上漲堵截,,夾在中間的零部件企業(yè)兩頭受難。不過,,對于細(xì)分領(lǐng)域如此之廣的零部件行業(yè)而言,,利潤壓力不能一概而論。對于外圍附加值低的板塊,,利潤率確實不容樂觀,而對于新興板塊或者占據(jù)政策紅利的板塊,,利潤依舊相對可觀,。

| 利潤率前十名上市零部件企業(yè)一覽 | ||||

| 分類 | 企業(yè)名稱 | 2019年營收 | 2019年凈利潤 | 利潤率 |

| 動力電池 | 堅瑞沃能 | 5.44 | 2.95 | 54.20% |

| 發(fā)動機配件 | 新坐標(biāo) | 3.36 | 1.30 | 38.81% |

| 動力電池 | 成飛集成 | 16.75 | 6.42 | 38.36% |

| 底盤傳動 | 兆豐股份 | 5.59 | 2.14 | 38.31% |

| 發(fā)動機配件 | 富臨精工 | 15.12 | 5.14 | 34.01% |

| 發(fā)動機配件 | 威孚高科 | 87.84 | 22.68 | 25.82% |

| 車身及附件 | 華懋科技 | 9.86 | 2.37 | 24.02% |

| 動力電池 | 億緯鋰能 | 64.12 | 15.22 | 23.74% |

| 動力電池 | 星源材質(zhì) | 6.00 | 1.36 | 22.70% |

| 發(fā)動機配件 | 貝斯特 |

8.02 |

1.68 | 20.93% |

|

單位:億元 制表:汽車之家行業(yè)組 備注:堅瑞沃能因債務(wù)危機而破產(chǎn)重整,非經(jīng)常性損益對利潤影響較大 |

||||

汽車之家對139家上市零部件企業(yè)凈利潤率統(tǒng)計后得到一個意外發(fā)現(xiàn):利潤率排名靠前的幾乎清一色是動力電池類企業(yè)和發(fā)動機配件類企業(yè),,汽車電子類,、車身及附件類企業(yè)利潤率緊隨其后。動力電池作為新興板塊,,在國家政策支持下,,優(yōu)秀的企業(yè)迅速發(fā)展,同時行業(yè)也在加速洗牌,。發(fā)動機配件企業(yè)則是國六政策推動下的受益板塊,,再憑借自身的技術(shù)含量,在整個產(chǎn)業(yè)鏈中保持良好的利潤率,。

以威孚高科為例,,企業(yè)主營業(yè)務(wù)產(chǎn)品為燃油噴射系統(tǒng)產(chǎn)品、汽車尾氣后處理系統(tǒng)產(chǎn)品和進氣系統(tǒng)產(chǎn)品,。其中,,燃噴系統(tǒng)業(yè)務(wù)中,共軌泵銷量達(dá)到175萬臺,。汽車燃油噴射系統(tǒng),、進氣系統(tǒng)、汽車后處理系統(tǒng)毛利率分別為30.28%,、27.30%,、14.32%,。

四、合理的客戶結(jié)構(gòu)是抵御風(fēng)險關(guān)鍵

2019年上市零部件企業(yè)中,,營收達(dá)100億元以上的企業(yè)共計14家,,其中營收同比增長企業(yè)10家,營收同比下降的企業(yè)4家,。這也說明,,體量較大的企業(yè),業(yè)務(wù)領(lǐng)域也十分寬泛,,不會因為細(xì)分市場的波動而出現(xiàn)大面積下滑,,經(jīng)營風(fēng)險可得到有效分散。此外,,得客戶者得天下,。單一市場、單一客戶將使企業(yè)抗風(fēng)險能力下降,,而合理的客戶結(jié)構(gòu)成為抵御市場風(fēng)險的關(guān)鍵,。

2019年,均勝電子獲得來自全球主流整車廠商新增訂單約442億元,,新增特斯拉,、蔚來汽車、理想汽車等企業(yè)訂單,。華域汽車2019年營收和凈利雖然雙降,,但是在客戶資源方面,華域汽車覆蓋面廣且結(jié)構(gòu)完善,,在國內(nèi)與上汽大眾,、上汽通用、一汽-大眾等建立長期合作關(guān)系,,還是特斯拉國產(chǎn)Model 3配套單車價值量最高的供應(yīng)商,。國外市場則配套奔馳、寶馬,、福特,、大眾、通用等全球整車企業(yè),。

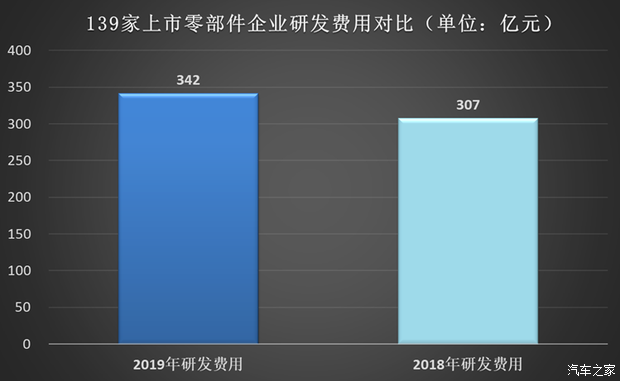

五,、市場雖難:再窮也沒有窮研發(fā)

2019年我國汽車市場銷售整車2590.6萬輛,同比下降8.0%,。其中,,乘用車銷售2154.9萬輛,同比下降9.1%,,整體下滑趨勢給零部件行業(yè)帶來壓力,。汽車之家初步統(tǒng)計,,2019年139家上市零部件企業(yè)總體營收同比增速5.32%,遠(yuǎn)低于2018年11.41%,。但是,,零部件企業(yè)并未坐以待斃,依舊投入研發(fā)資源,,提升未來盈利能力,。汽車之家發(fā)現(xiàn),這139家上市零部件企業(yè)中,,總研發(fā)投入依舊處于增長狀態(tài),,還有93家企業(yè)不僅沒有縮減研發(fā)投入,還在之前的基礎(chǔ)上有所增加,。

繼峰股份在研發(fā)領(lǐng)域建立體系化的創(chuàng)新流程,,通過產(chǎn)品戰(zhàn)略規(guī)劃以及先進工藝的結(jié)合,在前期判斷產(chǎn)品技術(shù)的未來趨勢,,并以此系統(tǒng)化地進行創(chuàng)新項目開發(fā),。威孚高科加快重點產(chǎn)品的研發(fā),著力提高新產(chǎn)品的產(chǎn)業(yè)化進程,,在后處理系統(tǒng)產(chǎn)品領(lǐng)域,,繼續(xù)推進乘用車國六重點產(chǎn)品的開發(fā)。同時推進氫燃料電池部件核心技術(shù),、智能網(wǎng)聯(lián)技術(shù)等研發(fā)及能力建設(shè)。

編輯總結(jié):2020年必然痛苦但也不用害怕

2020年已經(jīng)近半,,從年初新冠肺炎疫情席卷全國,,到如今疫情蔓延全球。2020年汽車零部件企業(yè)的日子無疑更難,。從經(jīng)營角度來看,,面對國內(nèi)外競爭壓力,整車對存量市場的爭奪必然加劇,,供應(yīng)鏈突變等將不斷考驗和增強零部件企業(yè)的快速應(yīng)變能力和持續(xù)發(fā)展能力,;從技術(shù)趨勢來看,汽車電動化,、智能網(wǎng)聯(lián)化以及軟件定義汽車的概念正引發(fā)產(chǎn)業(yè)新一輪變革,;從全球化發(fā)展來看,預(yù)計疫情難以在2020年內(nèi)獲得徹底根除,,其對全球經(jīng)濟及全球化的影響勢必將持續(xù)較長一段時期,。2020年落后企業(yè)將面臨淘汰,加上新冠肺炎的巨大沖擊,,行業(yè)發(fā)展還可能出現(xiàn)較大波動,。(文/汽車之家 李爭光)