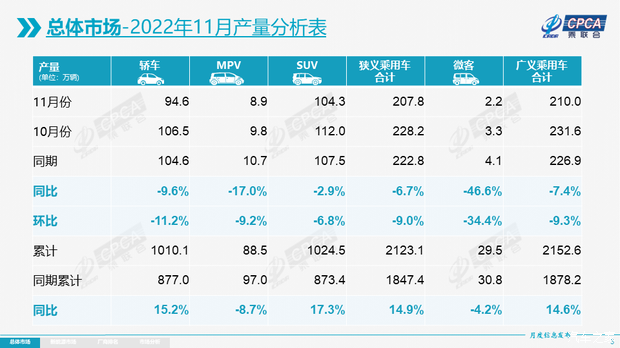

[汽車之家 資訊] 日前,據乘聯會數據顯示,,11月乘用車生產207.8萬輛,,同比下降6.7%,環(huán)比下降9.0%,,疫情封控對產業(yè)鏈帶來一定影響,其中豪華品牌生產同比增長9%,,環(huán)比增長3%,;合資品牌生產同比下降27%,環(huán)比下降16%,;自主品牌生產同比增長7%,,環(huán)比下降7%。1-11月的車企生產達到2123.1萬輛,,同比增長14.9%,。

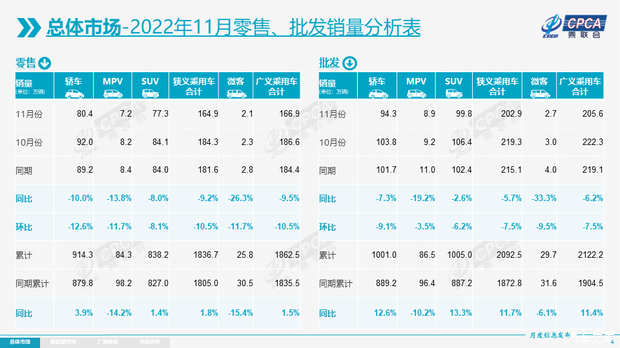

2022年11月乘用車市場零售達到164.9萬輛,同比下降9.2%,;11月零售環(huán)比下降10.5%,這是自2008年以來首次出現“金九銀十銅十一”的環(huán)比下降特征,。1-11月累計零售1836.7萬輛,,同比增長1.8%,同比凈增31.7萬輛,,其中購車稅優(yōu)惠政策啟動以來的6-11月同比增加139萬輛,增量貢獻巨大,。

官方表示,,當前零售渠道庫存總量充裕,去年芯片斷供的基數影響逐步消除,,這些都有效穩(wěn)定了車市的增長,。但近期常規(guī)燃油車市場壓力仍較大,。11月全國常規(guī)燃油乘用車(不含新能源車)零售105萬輛,環(huán)比下降18%,,同比去年11月下降27%,,逆轉了今年6-9月同比增長6%的正增長態(tài)勢。1-11月的常規(guī)燃油車市場零售1,334萬輛,,同比下降14%。緊湊型燃油車是民生類車型需求,,同比下降29%,;新能源車是增換購的改善型需求,同比零售增長79%,。目前看,中低收入首購群體的消費信心急需提振,,消費需求支撐力不足,,有待釋放,政策仍需向燃油車中的節(jié)能車施以更大力度傾斜,,在經濟效應和環(huán)保要求兩者之間尋求平衡,。

另外,11月車市促銷力度進一步加大,,主流車企均追加了優(yōu)惠活動力度,努力彌補前期因疫情造成的銷量損失,,爭取年末達到預期目標的最好效果,。

具體來看,11月豪華車零售24萬輛,,同比增長13%,,環(huán)比增15%。車購稅減半政策對消費升級的高端消費促進較大,。

11月自主品牌零售87萬輛,,同比增長5%,,環(huán)比下降7%,。11月自主品牌國內零售份額為53.4%,,同比增長7.1個百分點;1-11月累計份額47%,,相對于2021年同期增長6.3個百分點,。11月自主品牌批發(fā)市場份額55.2%,較去年同期份額增加8.4個百分點,;1-11月自主品牌累計份額50%,,相對于2021年同期增加5.6個百分點。自主品牌在新能源市場和出口市場獲得明顯增量,,頭部傳統車企轉型升級表現優(yōu)異,,比亞迪汽車、吉利汽車,、長安汽車,、奇瑞汽車等傳統車企品牌份額提升明顯。

11月主流合資品牌零售54萬輛,,同比下降31%,,環(huán)比下降23%。11月的德系品牌零售份額18.9%,,同比增長0.1個百分點,日系品牌零售份額15.3%,,同比下降6.9個百分點,。美系品牌市場零售份額達到9.6%,,同比增加0.6個百分點。

針對新能源車來看,,11月新能源乘用車批發(fā)銷量達到72.8萬輛,,同比增長70.2%,,環(huán)比增7.9%,,在車購稅減半政策下,,新能源車不僅沒有受到影響,,反而持續(xù)環(huán)比改善超過預期。1-11月新能源乘用車批發(fā)574.2萬輛,,同比增長104.6%,。11月新能源乘用車零售銷量達到59.8萬輛,同比增長58.2%,,環(huán)比增7.8%,,1-11月保持趨勢性上升走勢。1-11月新能源乘用車國內零售503.0萬輛,,同比增長100.1%,。

新能源車市場方面,,供給改善疊加油價高位帶來市場火爆,,油價歷史高位而電價鎖定,,帶動電動車訂單表現持續(xù)較強,。11月的新能源車與傳統燃油車環(huán)比走勢都受到個別地區(qū)防疫措施的影響,,閉店情況較突出。各地防疫管控力度大,,店頭重要集客方式均有一定程度影響,,但部分新能源廠商訂單積累較好,,加之靈活的價格宣傳,,頭部廠商增量明顯。

針對2023年車市發(fā)展的預判來看,,如果按照沒有政策支持考慮,,預計2023年乘用車總體零售2,060萬輛的零增長,依靠乘用車出口慣性增量,,2023年廠商批發(fā)銷量增長1%,。2023年預計新能源乘用車批發(fā)達到840萬輛,,增30%,。而2023年常規(guī)燃油車批發(fā)預計1,510萬,,同比下降10%。

此外,,官方重點提及了自主品牌電動車高端化潛力巨大,。中國車市的高端需求總體較強,,新能源的滲透率也必然達到較高水平。由于目前的進口車和合資豪華車在高端電動化表現較慢,,因此高端市場自然有更具稅收政策優(yōu)勢和產品優(yōu)勢的自主電動車的市場空間,。由此,自主品牌電動車高端化潛力巨大,。(消息來源:乘聯會,;編譯/汽車之家 李娜)