[汽車之家行業(yè)]根據(jù)乘聯(lián)會(huì)的數(shù)據(jù),,9月乘用車市場(chǎng)零售銷量達(dá)201.8萬(wàn)輛,,同比增長(zhǎng)5.0%,,環(huán)比增長(zhǎng)5.0%,其中,新能源車市場(chǎng)零售銷量為74.6萬(wàn)輛,同比增長(zhǎng)22.1%,,環(huán)比增長(zhǎng)4.2%。在9月初的慕尼黑車展上,,中國(guó)企業(yè)雖然大放異彩,,但中國(guó)汽車的出海道路或許并不會(huì)一帆風(fēng)順。

9月中旬,,歐盟宣布對(duì)我國(guó)電動(dòng)汽車啟動(dòng)反補(bǔ)貼調(diào)查,,疊加歐盟理事會(huì)7月份通過(guò)的《新電池法》,中國(guó)汽車的全球化發(fā)展仍面臨挑戰(zhàn),。9月,,2023世界智能網(wǎng)聯(lián)汽車大會(huì)在北京舉辦,可以看到新能源和智能網(wǎng)聯(lián)汽車已經(jīng)成為全球汽車產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的戰(zhàn)略方向,。我們相信只有立足自身產(chǎn)品的迭代創(chuàng)新,,在電動(dòng)化、智能化轉(zhuǎn)型中保持領(lǐng)先優(yōu)勢(shì),,在全球汽車產(chǎn)業(yè)中發(fā)揮引領(lǐng)作用,,才能保證中國(guó)汽車產(chǎn)業(yè)的長(zhǎng)久競(jìng)爭(zhēng)力與真正的崛起,。

數(shù)據(jù)說(shuō)明:

1,、智能電動(dòng)汽車:能源類型為純電、插電式混合動(dòng)力(包含增程式),、且具備L2級(jí)以上智能駕駛水平的汽車,;

2、L2級(jí):同時(shí)標(biāo)配自適應(yīng)巡航系統(tǒng)和車道保持輔助系統(tǒng)的車型,,被認(rèn)為具備L2級(jí)智能駕駛水平,;

3、車系加權(quán)售價(jià):以全國(guó)各地經(jīng)銷商車型報(bào)價(jià)為基礎(chǔ),,加權(quán)車型線索占比,,計(jì)算當(dāng)月車系的加權(quán)售價(jià)。車系下在售車型的終端報(bào)價(jià)高低,,以及消費(fèi)者關(guān)注車型占比,,均會(huì)影響最終車系加權(quán)售價(jià)的月度波動(dòng),;

4、數(shù)據(jù)來(lái)源:熱門資訊來(lái)自新浪科技,;關(guān)注,、線索人數(shù)數(shù)據(jù)、車型數(shù)據(jù),、新能源行業(yè)指數(shù)數(shù)據(jù)等來(lái)自汽車之家,;車系銷量來(lái)自市場(chǎng)終端銷量數(shù)據(jù)。

下載完整報(bào)告可關(guān)注“汽車之家研究院”公眾號(hào),,輸入關(guān)鍵詞“智能電動(dòng)車”即可,。

一、市場(chǎng)銷量表現(xiàn)

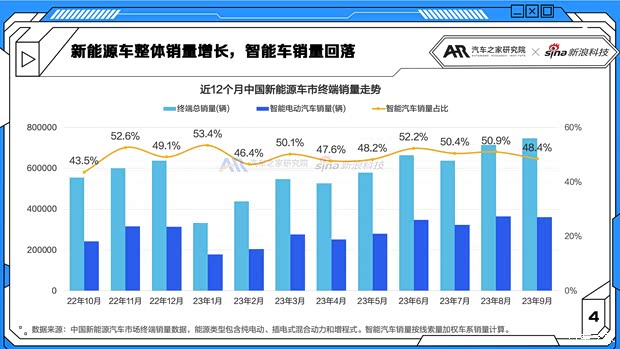

■新能源車整體銷量增長(zhǎng),,智能車銷量回落

9月新能源車市場(chǎng)零售銷量為74.6萬(wàn)輛,,同比增長(zhǎng)22.1%,環(huán)比增長(zhǎng)4.2%,,新能源滲透率達(dá)到37.0%,,較8月回落了0.3個(gè)百分點(diǎn)。9月的智能電動(dòng)汽車銷量占比也出現(xiàn)回落,,環(huán)比下降2.5個(gè)百分點(diǎn)至48.4%,。乘聯(lián)會(huì)此前提到,今年“金九”車市是“溫和增長(zhǎng)”,。部分原因可能在于,,頻繁的降價(jià)潮引起的車市新一輪內(nèi)卷,加重了消費(fèi)者觀望情緒,;而后續(xù)疊加“中秋+國(guó)慶”雙節(jié)效應(yīng),,部分購(gòu)車計(jì)劃或?qū)⑼七t至10月。

9月,,中國(guó)汽車經(jīng)銷商庫(kù)存預(yù)警指數(shù)為57.8%,,同比上升2.6個(gè)百分點(diǎn),環(huán)比上升0.9個(gè)百分點(diǎn),,庫(kù)存預(yù)警指數(shù)位于榮枯線之上,,汽車流通行業(yè)處在不景氣區(qū)間。根據(jù)市場(chǎng)和庫(kù)存表現(xiàn),,車企將在四季度為追求銷量目標(biāo)繼續(xù)發(fā)力,,價(jià)格戰(zhàn)或?qū)⒊掷m(xù),。

9月特斯拉Model Y銷量仍位列新能源銷量榜榜首,,銷量環(huán)比下降19.0%,為41428輛,;而Model 3銷量?jī)H為2079輛,,與新車型上市的交付周期相關(guān),。排在銷量榜第二位的是比亞迪今年推出的小型純電動(dòng)車海鷗,,單月賣出了35011輛,作為主打售價(jià)親民的A0級(jí)小車,,比亞迪海鷗對(duì)五菱繽果,、宏光MINIEV、長(zhǎng)安Lumin等小型車造成直接沖擊,,后三者僅五菱繽果位列月度銷量榜第十位,。

比亞迪的另外五款車系:元PLUS、秦PLUS插混版,、宋PLUS新能源插混版,、海豚、宋Pro新能源插混版也位列銷量榜的前十位,。埃安的AION Y和AION S也躋身銷量榜前十,,分列銷量榜的第五位和第八位。

9月智能汽車熱銷品牌Top 5分別為:比亞迪,、特斯拉,、理想汽車、大眾和蔚來(lái),,其中比亞迪的銷量占智能電動(dòng)汽車全部銷量的28.1%,。

再看智能電動(dòng)汽車各車系的銷量排行榜,Model Y的銷量大幅領(lǐng)先,;比亞迪的五款車系和騰勢(shì)D9也躋身智能車熱銷榜前十位,,其中比亞迪的宋Pro新能源插混版、宋PLUS新能源插混版,、元PLUS分列第二至第四位,;理想的三款車系L7、L9和L8在9月銷量均破萬(wàn)輛,,全部躋身智能電動(dòng)汽車銷量榜前十位,。

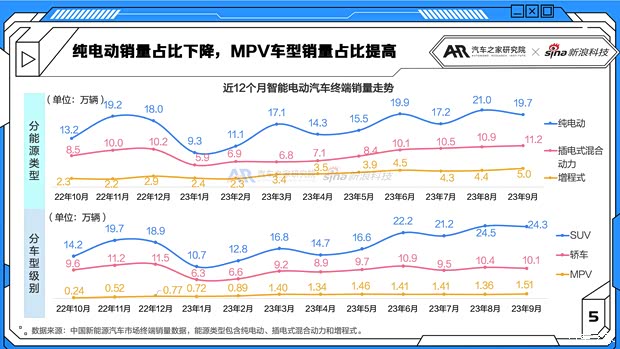

■純電動(dòng)銷量占比下降,MPV車型銷量占比提高

9月的智能電動(dòng)汽車銷量環(huán)比回落1.0%,,為36.0萬(wàn)輛,,是僅次于8月的近一年來(lái)最高銷量,。分能源類型來(lái)看,,純電車型銷量占比有較大幅度的下降,環(huán)比下降2.9個(gè)百分點(diǎn)至54.8%,,插混和增程式車型銷量和占比環(huán)比均有增長(zhǎng),。其中,純電車型銷量占比的下降主要受到特斯拉兩款車系交付周期和銷量下降的影響,;另外,,比亞迪漢,、宋PLUS新能源的純電車型銷量也均有一定程度的下降。

分車型來(lái)看,,9月MPV車型銷量和占比有所增長(zhǎng),,智能MPV車型銷量為15139輛,是統(tǒng)計(jì)以來(lái)最高水平,,占比上升0.5個(gè)百分點(diǎn)至4.2%,。智能MPV車型中,除騰勢(shì)D9,、極氪009,、嵐圖夢(mèng)想家等老玩家,9月上市的極狐考拉也正式加入這一車型的競(jìng)爭(zhēng),,上市一個(gè)月銷量就位列智能MPV的第三位,,僅次于騰勢(shì)D9和極氪009。

二,、汽車消費(fèi)熱度

■新能源車及智能車關(guān)注占比達(dá)到新高

根據(jù)汽車之家大數(shù)據(jù),,9月的整體市場(chǎng)關(guān)注人數(shù)出現(xiàn)下降,主要是由于“金九”的銷量對(duì)市場(chǎng)關(guān)注熱度帶來(lái)一定的釋放,,而9月的新能源關(guān)注人數(shù)有所增長(zhǎng),,占比更是環(huán)比提高4.7個(gè)百分點(diǎn)至53.4%,達(dá)到歷史新高,。智能電動(dòng)汽車的關(guān)注占比繼續(xù)提升,,在新能源整體市場(chǎng)中達(dá)到64.8%,同樣為統(tǒng)計(jì)以來(lái)最高水平,。

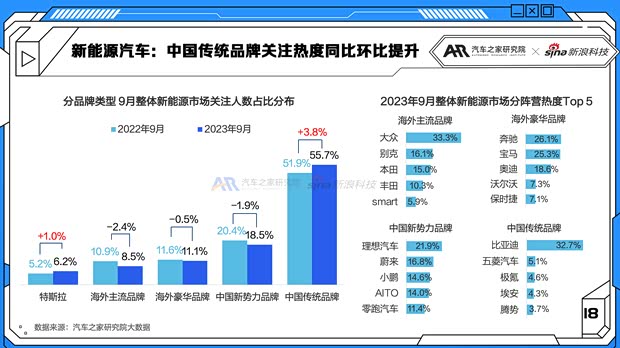

■新能源汽車:中國(guó)傳統(tǒng)品牌關(guān)注熱度同比環(huán)比提升

在整體新能源市場(chǎng)中,,中國(guó)傳統(tǒng)品牌連續(xù)兩個(gè)月關(guān)注熱度占比同比環(huán)比提升至55.7%,在各品牌類型中占據(jù)絕對(duì)優(yōu)勢(shì),。海外主流品牌和豪華品牌的關(guān)注熱度占比則同比環(huán)比均有下降,,分別降至8.5%和11.1%。新勢(shì)力品牌的關(guān)注占比與一年前相比雖同比下降1.9個(gè)百分點(diǎn),,但連續(xù)三個(gè)月環(huán)比均有回升,,至18.5%。

具體品牌來(lái)看,,別克憑借E5和微藍(lán)6(參數(shù)|詢價(jià))等新上市車型,,關(guān)注度超越本田、豐田排在海外主流品牌關(guān)注榜第二位,。海外豪華品牌中,,奔馳超越寶馬位列關(guān)注榜榜首,兩個(gè)品牌在海外豪華品牌中仍呈現(xiàn)并駕齊驅(qū)之勢(shì)。中國(guó)新勢(shì)力品牌中,,AITO憑借新上市的2024款問(wèn)界M7躋身關(guān)注榜第四位,,問(wèn)界M7上市后爆火,上市首月關(guān)注度即在新能源整體市場(chǎng)中排在新勢(shì)力各車系榜首的位置,。

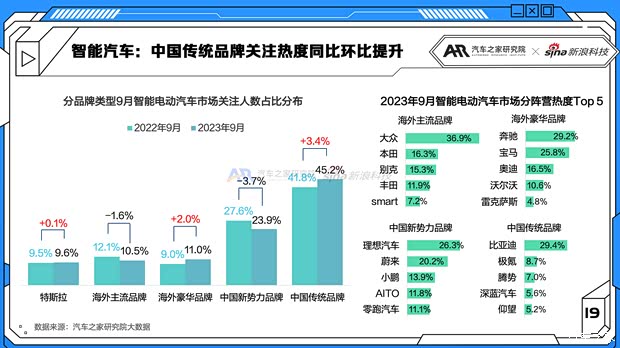

■智能電動(dòng)汽車市場(chǎng):中國(guó)傳統(tǒng)品牌關(guān)注熱度同比環(huán)比提升

在智能電動(dòng)汽車市場(chǎng)中,,中國(guó)傳統(tǒng)品牌關(guān)注熱度占比同比環(huán)比分別提升3.4和2.8個(gè)百分點(diǎn)至45.2%。其中以唐新能源,、極氪001,、深藍(lán)SL03和深藍(lán)S7的關(guān)注熱度提升為代表。中國(guó)新勢(shì)力品牌關(guān)注熱度同比雖有較大幅度下降,,但是環(huán)比提升了0.6個(gè)百分點(diǎn)至23.9%,,其中問(wèn)界M7、M5,、小鵬P7,、G9等車型貢獻(xiàn)了較多增長(zhǎng)。這些一度表現(xiàn)不盡如人意的新勢(shì)力品牌,,憑借自身快速調(diào)整的優(yōu)勢(shì),,仍能通過(guò)新車型的推出等方式應(yīng)對(duì)市場(chǎng)競(jìng)爭(zhēng),一定程度上穩(wěn)住市場(chǎng)地位,。

具體品牌來(lái)看,,別克憑借新上市車型躋身海外主流品牌關(guān)注榜第三位。中國(guó)新勢(shì)力品牌中,,AITO憑借爆火的問(wèn)界M7新車型,,超越零跑,排在中國(guó)新勢(shì)力品牌關(guān)注榜第四位,;中國(guó)傳統(tǒng)品牌中,,仰望憑借U8的上市,躋身中國(guó)傳統(tǒng)品牌關(guān)注榜第五位,。

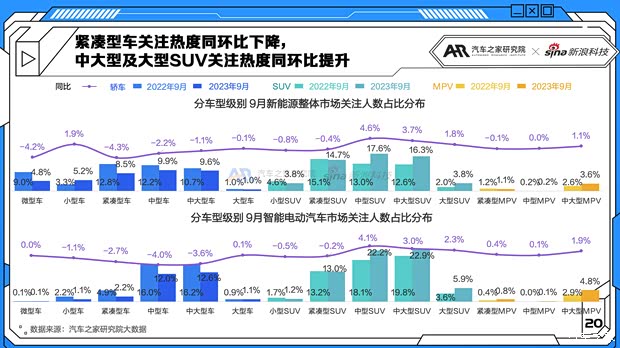

■緊湊型車關(guān)注熱度同環(huán)比下降,,中大型及大型SUV關(guān)注熱度同環(huán)比提升

分車型來(lái)看,新能源整體市場(chǎng)中,,緊湊型車關(guān)注熱度同比環(huán)比均有所下降,,同比環(huán)比分別下降4.3和1.2個(gè)百分點(diǎn)至8.5%,其中以比亞迪秦PLUS,、驅(qū)逐艦05,、AION S等車系的關(guān)注熱度環(huán)比下滑為代表。

緊湊型車關(guān)注占比的下滑是轎車車型整體關(guān)注情況的典型,,可以看到除小型車外,,轎車各車型級(jí)別的關(guān)注占比一年來(lái)同比均有下降。相應(yīng)的,,中大型及大型SUV關(guān)注熱度同比環(huán)比則均有提升,,其中關(guān)注熱度上升較為明顯的車系既有上市時(shí)間較久的理想L8、L9,,也有新近上市的新問(wèn)界M7,、仰望U8、新小鵬G9等車系,,是火熱的市場(chǎng)熱度和激烈的市場(chǎng)競(jìng)爭(zhēng)的表現(xiàn),。

再看智能電動(dòng)汽車市場(chǎng),中型及中大型SUV關(guān)注熱度并駕齊驅(qū),,分別為22.2%和22.9%,,大型SUV的關(guān)注熱度出現(xiàn)較大幅度提升,同比環(huán)比分別提高2.3和2.5個(gè)百分點(diǎn)至5.9%,,其中仰望U8的上市帶來(lái)了大部分增長(zhǎng),,對(duì)這一車型的市場(chǎng)格局將產(chǎn)生巨大的影響。中大型MPV的關(guān)注占比環(huán)比下降1.0個(gè)百分點(diǎn)至4.8%,,其中騰勢(shì)D9以及8月上市的傳祺E9冠軍版的關(guān)注熱度有所下滑,。

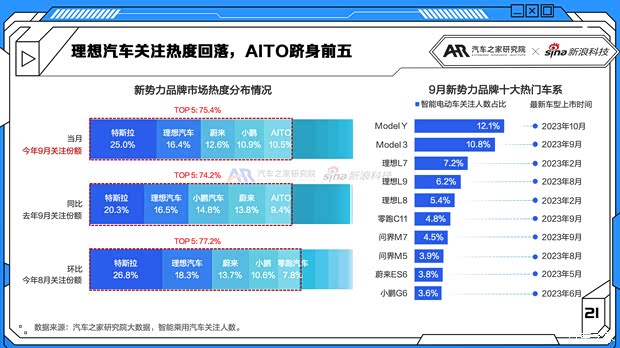

■理想汽車關(guān)注熱度回落,AITO躋身前五

再看新勢(shì)力品牌市場(chǎng)熱度分布情況,,特斯拉的關(guān)注份額環(huán)比下降1.8個(gè)百分點(diǎn)至25.0%,,這主要是由于8月特斯拉Model Y的降價(jià)計(jì)劃的影響減弱所致。而今年火爆的理想汽車本月的關(guān)注熱度也有所回落,,關(guān)注占比環(huán)比下降1.9個(gè)百分點(diǎn)至16.4%,,接近去年同期水平,理想三款車系的關(guān)注人數(shù)均有不同程度的下降,。AITO則由新近上市的問(wèn)界M7和問(wèn)界M5帶來(lái)了較大的關(guān)注度,,躋身新勢(shì)力品牌熱度榜第五的位置。

十大熱門車系中,,特斯拉和理想的五款車仍穩(wěn)穩(wěn)占據(jù)前五的位置,,蔚來(lái)ES6下滑至第九位,被問(wèn)界的兩款車系超越,。小鵬G6的關(guān)注熱度也有所下滑,,降至新勢(shì)力品牌熱門車系第十位,這一定程度上是受到小鵬P7和新小鵬G9新車型的關(guān)注度分流所致,。

三,、智能產(chǎn)品分析

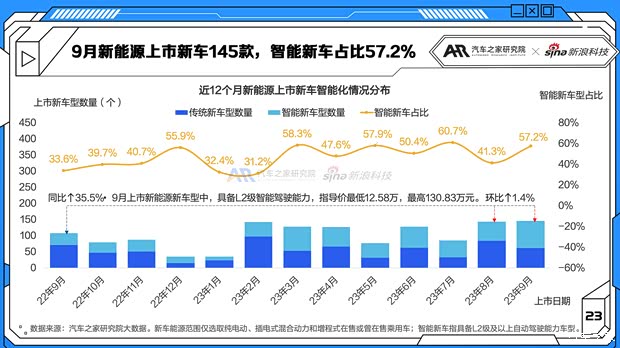

■9月新能源上市新車145款,智能新車占比57.2%

9月新能源上市新車145款,,環(huán)比上升1.4%,,同比上升35.5%,是一年來(lái)上市新車型最多的月份。與8月相比,,9月上市新車的智能化配置率明顯提高,,共上市智能新車83款,占比57.2%,。新車標(biāo)配具備L2級(jí)智能駕駛能力車型中,,價(jià)格最低為寶駿云朵的2023款 460 Pro 靈犀版,指導(dǎo)價(jià)為12.58萬(wàn)元,;價(jià)格最高的來(lái)自奔馳S級(jí)新能源的2023款 改款S450e L 插電式混合動(dòng)力轎車,,指導(dǎo)價(jià)為130.83萬(wàn)元。

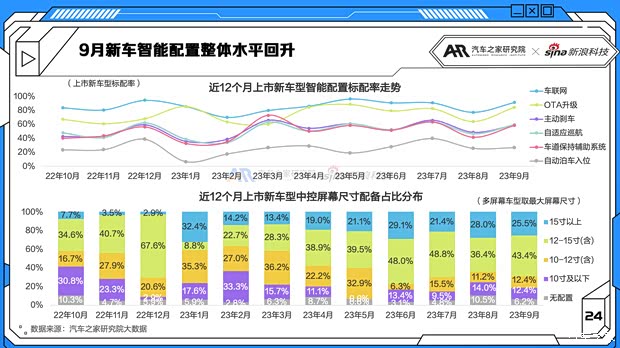

■9月新車智能配置整體水平回升

9月的上市新車智能化配置水平為57.2%,,各項(xiàng)配置率較上月均有所回升,。其中主動(dòng)剎車、自適應(yīng)巡航和車道保持輔助系統(tǒng)的配置率非常接近,,一年來(lái)在震蕩中保持增長(zhǎng),,基本反映了當(dāng)前新車的智能化配置率的增長(zhǎng)趨勢(shì)。而自動(dòng)泊車入位的配置率仍沒(méi)有大幅提升,。再看上市新車中控屏幕尺寸配置情況,,無(wú)中控屏幕配置率為6.2%;12-15寸的中控屏配置比例最高,,為43.4%,;15寸以上中控屏配置率則達(dá)到了25.5%。

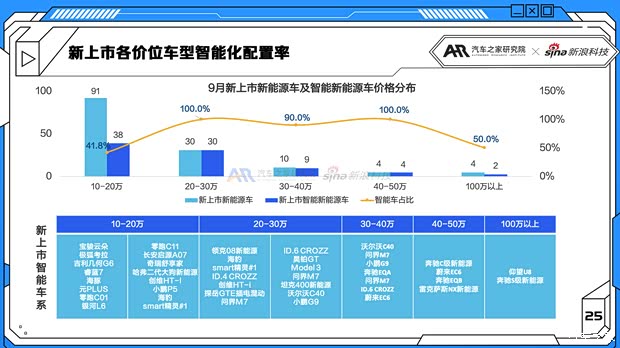

■10-20萬(wàn)價(jià)位上市新車智能車型最多

下圖分析上市新車及智能新能源車在各價(jià)位區(qū)間的分布,。9月上市的新能源車型中,,10萬(wàn)以下價(jià)位沒(méi)有車型達(dá)到智能汽車標(biāo)準(zhǔn)。10-20萬(wàn)價(jià)位分布了最大比例的新車型,,共91款新車型上市,,其中38款達(dá)到智能汽車標(biāo)準(zhǔn),占比41.8%,。

20-30萬(wàn)價(jià)位的30款新車型全部達(dá)到了L2級(jí)別智能汽車標(biāo)準(zhǔn),。可見(jiàn),,L2級(jí)別智能化配置為汽車帶來(lái)的溢價(jià)作用已經(jīng)較為有限,,車企應(yīng)當(dāng)追求更高水平的智能化科技和用戶體驗(yàn)以提升競(jìng)爭(zhēng)力。上市智能新車的平均指導(dǎo)價(jià)為25.3萬(wàn)元,,中位數(shù)則為22.59萬(wàn)元,。

四、市場(chǎng)價(jià)格走勢(shì)

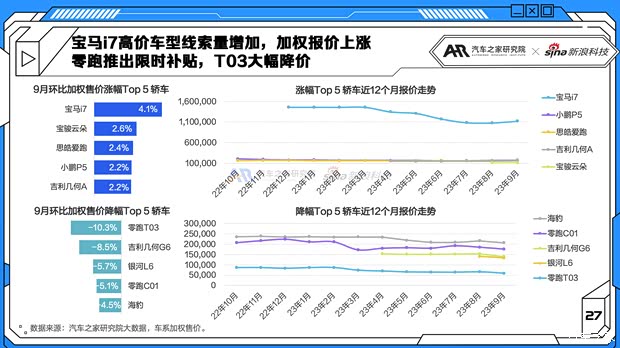

■寶馬i7高價(jià)車型線索量增加,,加權(quán)報(bào)價(jià)上漲,;零跑推出限時(shí)補(bǔ)貼,,T03大幅降價(jià)

9月,新能源轎車市場(chǎng)加權(quán)售價(jià)漲幅前五的車系分別是:寶馬i7,、寶駿云朵,、思皓愛(ài)跑、小鵬P5和吉利幾何A,。其中,,寶馬i7高價(jià)車型2023款 M70L于8月新近上市,,線索量增加,,推高了該車系的加權(quán)報(bào)價(jià)。寶駿云朵同樣是由于9月新上市的兩款車型實(shí)現(xiàn)了L2級(jí)別自動(dòng)駕駛的標(biāo)配,,在同車系中定價(jià)較高,,同時(shí)吸引了較多線索量,推高了該車系的加權(quán)報(bào)價(jià),。

加權(quán)售價(jià)降幅前五的車系分別是:零跑T03,、吉利幾何G6、銀河L6,、零跑C01和比亞迪海豹,。其中,零跑推出T03限時(shí)官方補(bǔ)貼至高1萬(wàn)元,,這對(duì)最高指導(dǎo)價(jià)僅為7.99萬(wàn)元的零跑T03的終端加權(quán)售價(jià)帶來(lái)顯著降幅,。吉利幾何G6則是在9月推出4款了2024款新車型,整體指導(dǎo)價(jià)低于老車型,,實(shí)現(xiàn)“降價(jià)增配”,,也成為“價(jià)格戰(zhàn)”的一員參與者。

■ID.6 CROZZ新車型上市,,加權(quán)報(bào)價(jià)上漲,;新嵐圖FREE上市官方降低起售價(jià)

SUV中,加權(quán)售價(jià)漲幅前五的車系分別是:ID.6 CROZZ,、Cayenne新能源,、起亞EV6、AION LX,、星越新能源,。其中,ID.6 CROZZ和Cayenne新能源均是由于新車型上市,,高價(jià)車型吸引了較多詢價(jià)線索量,,加權(quán)報(bào)價(jià)有所增長(zhǎng)。

加權(quán)售價(jià)降幅前五的車系分別是:嵐圖FREE,、Polestar 4,、小鵬G9,、寶馬XM和零跑C11。其中,,嵐圖FREE是由于新車上市,,官方降低了該車系的起售價(jià),有車型直降6萬(wàn)元,,加權(quán)報(bào)價(jià)因此有較大降幅,。Polestar 4則是由于低價(jià)車型線索量上漲,拉低了該車系的加權(quán)售價(jià),。小鵬G9是由于新G9上市,,相較2023款G9全系價(jià)格下調(diào)超5萬(wàn)元。

五,、總結(jié)

在8月汽車市場(chǎng) “淡季不淡”的基礎(chǔ)上,,今年的“金九”表現(xiàn)得略顯暗淡。在今年的最后一個(gè)季度,,汽車企業(yè)將為年度目標(biāo)發(fā)力,,展開更激烈的競(jìng)爭(zhēng),我們從新車型的“降價(jià)潮”中可見(jiàn)一斑,。但我們相信,,除了通過(guò)價(jià)格和市場(chǎng)策略開展競(jìng)爭(zhēng),車企還應(yīng)著重修煉內(nèi)功,,提升科技硬實(shí)力,,如此,才能在汽車產(chǎn)業(yè)智能化,、網(wǎng)聯(lián)化升級(jí)的進(jìn)程中,,掌握領(lǐng)先技術(shù)及核心競(jìng)爭(zhēng)力,從而適應(yīng)市場(chǎng)需求,。(文/汽車之家研究院)