為加速智能駕駛技術價值轉化,,平安產險,、汽車之家研究院,、北京大學光華管理學院思想力課題組,、中國汽車零部件工業(yè)有限公司四方聯(lián)合編寫《中國智能駕駛商業(yè)化發(fā)展白皮書》。3月30日,,白皮書在中國電動汽車百人論壇(2025)正式發(fā)布,。

白皮書圍繞中國乘用車市場,對智能駕駛產業(yè)商業(yè)化進程與挑戰(zhàn)進行深度剖析,,結合對2600多位用戶的線上調研,,深入了解用戶對智能駕駛功能的認知,、使用體驗和付費意愿,,揭示智能駕駛如何通過"政策-商業(yè)-服務"三位一體變革,將社會價值轉化為可持續(xù)商業(yè)動能,。

一,、產業(yè)演進:社會價值驅動產業(yè)迭代

智能駕駛在公共安全和經濟效益上的積極影響

智能駕駛技術正在成為提升社會效率,、改善交通安全的重要突破口。傳統(tǒng)交通模式長期面臨安全事故頻發(fā),、道路資源利用率低,、交通擁堵嚴重等挑戰(zhàn),而智能駕駛的應用有望從根本上改變這一現(xiàn)狀,。美國公路安全保險協(xié)會的研究顯示,,L2+智能駕駛可以降低事故率40%,卡耐基梅隆大學的研究顯示,,未來L4級智駕能消除90%的人為失誤,。智能駕駛不僅提升了行車安全,也大幅優(yōu)化了交通流,。中國交通部披露的數據顯示,,以智能駕駛車路云協(xié)同為基礎的智能交通,可以讓通行效率提升15%-30%,,推動GDP每年2.4%—4.8%的絕對增長,。

智能駕駛是汽車產業(yè)高質量發(fā)展的核心引擎

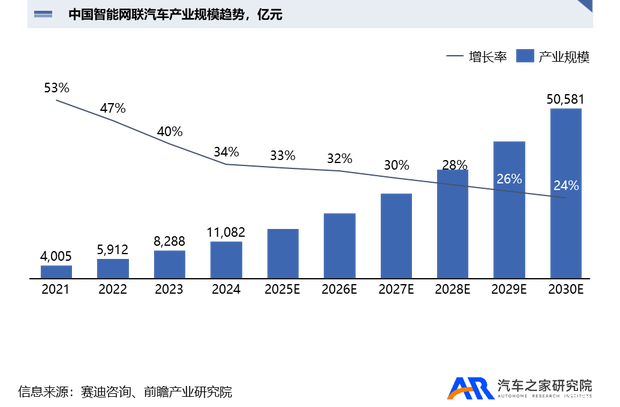

智能駕駛產業(yè)潛在規(guī)模巨大,帶動萬億級產業(yè)發(fā)展,,2024年我國智能網聯(lián)汽車產業(yè)規(guī)模11082億元,,增速達34%,預計到2030年市場規(guī)模有望突破5萬億,。

產業(yè)鏈 “自上而下”逐步完善,、蓬勃發(fā)展,主要由上游各類核心技術,、中游整車制造和下游應用場景構成,。

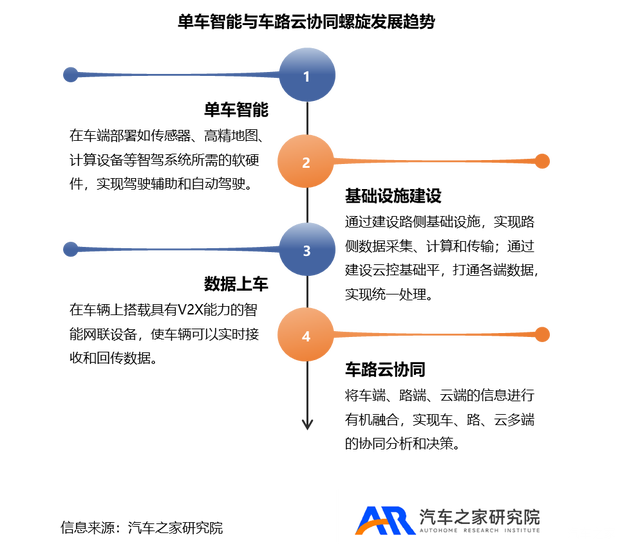

智能駕駛技術路線分為“單車智能”和“車路云協(xié)同”,二者相輔相成,,短期以單車智能路線為主導,,長期演進為車路云協(xié)同是必然趨勢。單車智能是發(fā)展智能駕駛的基礎,,具有形成規(guī)?;蜕虡I(yè)化周期短、投入相對少的特征,,可以有效解決車路云協(xié)同前期基建投入大,、見效慢的痛點。而車路云協(xié)同是智能駕駛模式的升級,,其具備超視距感知和群體協(xié)同決策等優(yōu)勢,,助力單車智能解決廣域的交通信息交互需求,彌補單車的局限性。

周期長,、投入高,、變現(xiàn)難——從“燒錢”到“造血”,智駕技術商業(yè)化閉環(huán)任重而道遠

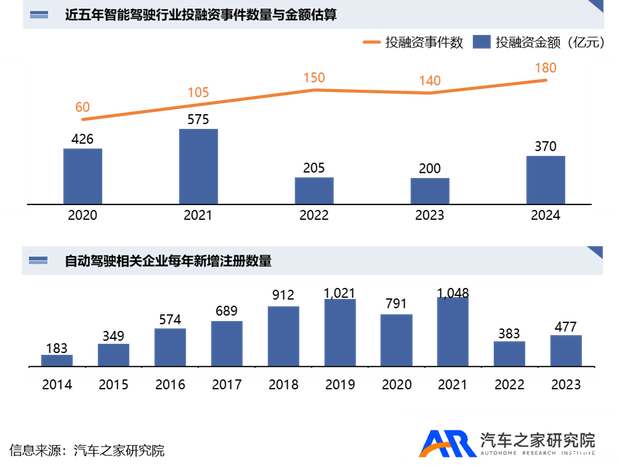

2021年時,,智能駕駛市場的熱度達到了高峰,,融資事件超過100起,融資金額達575億元,。但因技術和政策的突破未達預期,,智駕產業(yè)開始降溫。2022年起,,雖然融資事件數依舊保持整體的增長,,但融資金額以及相關企業(yè)的注冊數量已較此前顯著下降,投資方對于智駕企業(yè)的態(tài)度更加審慎,。

智能駕駛的商業(yè)化落地需要三大核心因素支撐

智能駕駛產業(yè)如今的困境也顯示出,,光有技術的快速迭代與創(chuàng)業(yè)者的熱情并不足以支撐商業(yè)化的落地,除此以外還需要政策,、商業(yè)模式,、配套服務三大核心因素的完善與共同支撐,才能實現(xiàn)智能駕駛技術的商業(yè)化閉環(huán),。

二,、制度完善:政策開放引導規(guī)模躍遷

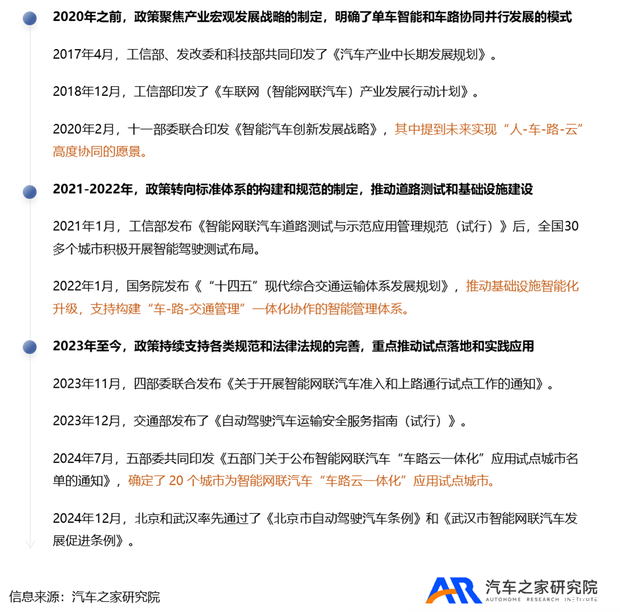

政策層面的加速完善是推動智能駕駛產業(yè)快速發(fā)展的基礎。隨著國家和地方政府政策重心逐步由推動道路測試轉向試點落地和實踐應用,,智能駕駛車輛上路運行已經具備了初步的政策支持,。下一步,針對“單車智能”路線,,仍需堅持逐漸“松綁”的政策基調,,從試點測試、示范應用到上路通行依次打開綠燈,;針對“車路云”協(xié)同路線,,建議采用“扶持”的政策基調,推動基礎設施數字化融合發(fā)展,;對于智駕技術帶來的潛在事故制定責任認定標準,,明確各方事故責任劃分規(guī)則。

三,、商業(yè)落地:技術進步伴隨模式升級

發(fā)展模式概述

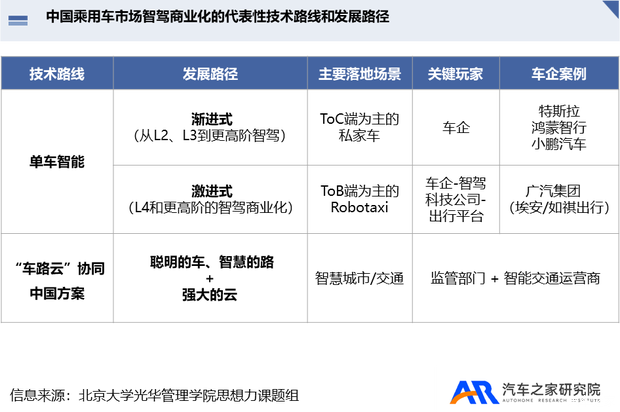

在中國市場,,智駕技術商業(yè)化發(fā)展的現(xiàn)狀是“單車智能”和“車路云”協(xié)同中國方案這兩種技術路線并存。在以單車智能為主的技術路線中,,又呈現(xiàn)漸進式和激進式兩種發(fā)展路徑,。

漸進式發(fā)展路徑的主要落地場景是ToC端為主的私家車場景,關鍵玩家為車企,其中一類玩家是智駕技術較為領先的車企,,通常采用全棧自研的方式提供智駕解決方案,,比如率先推出端到端算法,、被認為是智駕技術行業(yè)風向標的特斯拉,、新勢力造車中以技術實力作為核心競爭力的小鵬汽車;另一類玩家是通過與智駕科技企業(yè)合作來提升智駕表現(xiàn)的整車制造企業(yè),,例如與華為合作而提升車型品牌與產品競爭力并斬獲市場銷量的華為鴻蒙智行生態(tài)聯(lián)盟的合作車企(即賽力斯,、北汽、奇瑞和江淮),。

激進式發(fā)展路徑的主要落地場景是ToB端為主從L4高階智駕入手的Robotaxi出行平臺場景,,其中的關鍵玩家常以車企-智駕科技公司-出行平臺商這樣的“金三角”合作聯(lián)盟方式出現(xiàn),以期在等待社會接納程度更大提升和監(jiān)管政策更大程度開放的為時不短的時間段內,,共擔費用和風險,,共享技術、數據和收益,。對于車企來說,,可以以多種方式參與Robotaxi場景下的合作,除了參股和合資等資本運作的方式,,在業(yè)務合作模式方面廣汽集團的做法具有代表性,,即通過廣汽埃安深度參與Robotaxi前裝量產車型的研制生產,通過如祺出行實現(xiàn)傳統(tǒng)網約車和出租車等出行服務與Robotaxi出行服務的混合經營,。

用戶視角洞察

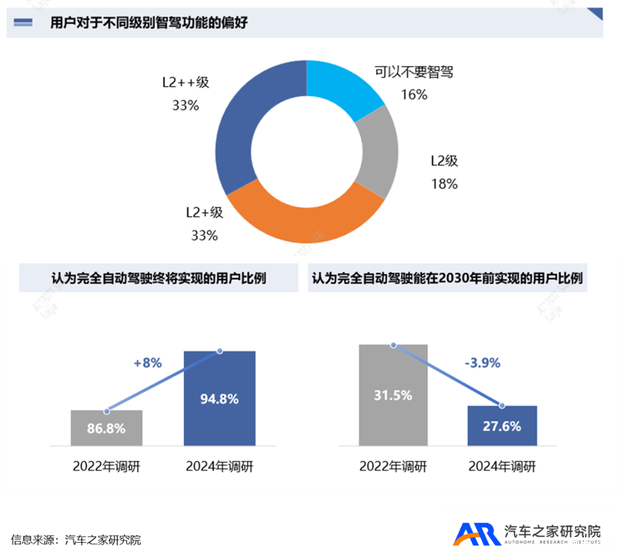

用戶重視智駕功能,,但認為高階智能駕駛需要較長時間落地。僅有16%用戶表示可以不要智能駕駛功能,,而66%的用戶已不滿足于L2級別輔助駕駛,。相比2022年,認為能在短期內(2030年)內實現(xiàn)完全自動駕駛的用戶比例從31.5%降低至27.6%,。

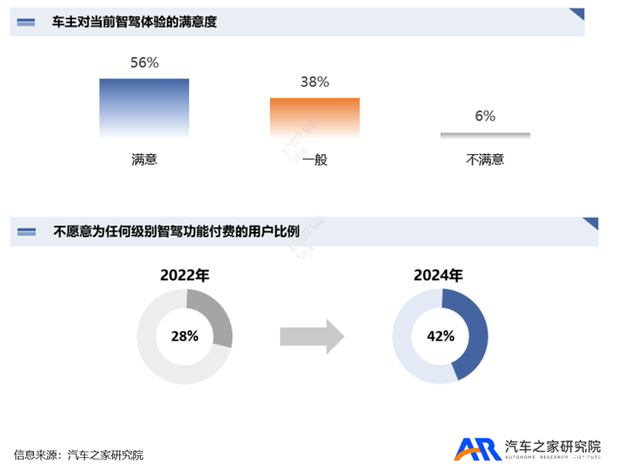

現(xiàn)有車主對智駕的體驗較好,,但用戶整體付費意愿下降。近六成車主對當前智駕體驗滿意,,僅有6%車主表示不滿意,。不愿意為任何級別付費的用戶比例從2022年的28%提升至42%。

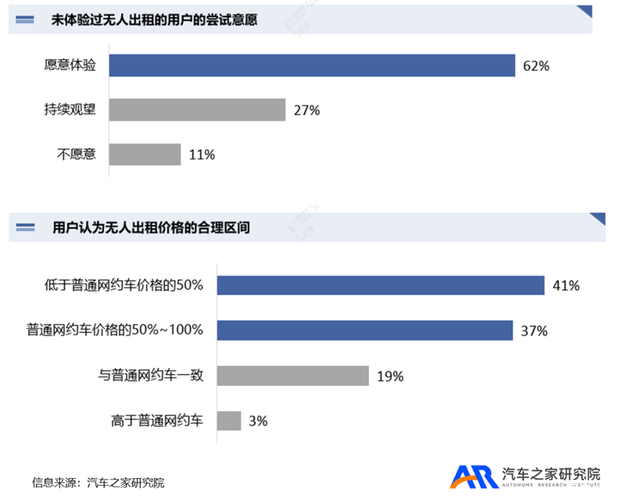

用戶對無人出租的期待值高,,大部分體驗過無人出租的用戶表示滿意,。在用戶調研中,有一成用戶表示體驗過無人出租,,其中76%的用戶認為體驗感很好或者較好,,而其余用戶中,有62%的用戶表示有機會愿意體驗無人出租,價格和駕駛安全是用戶的主要考慮因素,,四成用戶認為無人出租車的價格應低于網約車的一半,。

核心判斷與建議

商業(yè)模式的創(chuàng)新與適配是智能駕駛實現(xiàn)可持續(xù)發(fā)展的關鍵,通過對特斯拉,、鴻蒙智行,、小鵬和廣汽集團的案例分析,我們形成以下行業(yè)發(fā)展的判斷:

ToC端:

“全民智駕”及“智駕平權”舉措將加劇“油電同價”時代即開啟的市場競爭強度,,并加速車企的優(yōu)勝劣汰和企業(yè)間重組,。隨著比亞迪、小鵬等車企率先將高階智駕軟硬件作為全系車型標配,,高階智駕已經下探至10萬級車型,,“加配,不加價”的方式對其他車企的智駕產品競爭力形成巨大的擠壓和沖擊,;正如比亞迪在發(fā)布會上所說,,“智駕,不是選擇題,,而是必答題,;不是加分項,而是入場券”,。在此基礎上,,車企或只針對更高階或更精細化場景的智駕解決方案時采用選裝付費模式。

這一市場趨勢要求車企將智能駕駛置于戰(zhàn)略核心地位,,緊跟智能駕駛發(fā)展步伐,,從而持續(xù)提升品牌競爭力;非高端車型必須盡快普及智駕功能,,高端車型需要積極探索差異化的智駕服務,,以強化品牌溢價能力,提升用戶體驗,。

頭部車企要有開放的格局,,處于追趕陣營的車企要有開放的心態(tài)、合作的智慧,。頭部車企應從單一的智能駕駛產品競爭,,轉向技術賦能和生態(tài)共建。通過軟件授權,、平臺共享,、芯片供應等方式,在產業(yè)鏈中扮演“賦能者”角色,。對于仍處于追趕陣營的車企,,更要發(fā)揮合作的智慧,,通過借助頭部企業(yè)的技術開放模式快速布局,避免高昂的自研成本,,并在競爭中縮小差距,。

ToB端:

從社會效益和商業(yè)化的角度判斷,Robotaxi未來會逐步發(fā)展成熟,。從中長期來看,,隨著生產模式由后裝改造轉為前裝量產,車輛制造成本將大幅降低,;同時隨著技術迭代發(fā)展,,安全員等人工成本也將進一步減少,,規(guī)?;瘧煤蟊厝粫苿由虡I(yè)模式跑通。不僅如此,,Robotaxi 具備顯著的社會效益,,包括降低出行成本、優(yōu)化城市交通流,、減少交通事故等,。

車企通過提前布局和參與合作來捕獲后續(xù)市場放量時的新增商機,根據自身優(yōu)勢,,扮演生產制造商或出行服務商的角色,。對于在制造端具有成本優(yōu)勢的車企,作為Robotaxi整車制造商,,為出行運營商和智駕科技公司提供定制化的Robotaxi車型,。對于在智能駕駛領域的領先車企,布局出行服務運營商業(yè)務,,打造出行服務平臺,。

四、風險應對:保障機制賦能持續(xù)發(fā)展

保險服務的創(chuàng)新將是智能駕駛產業(yè)順利過渡的重要支撐,。智能駕駛帶來新的風險與新的保障需求,,特別是責任主體增多、責任認定更具挑戰(zhàn)性,。對于車企而言,,在智駕責任險承保落地后,主要有三個訴求:一是理賠流程順暢,,二是保證客戶的服務滿意度,、解決輿情事件,三是判責的公正性,、權威性,。

為滿足智能駕駛時代下車企,、消費者對于新技術應用過程中的創(chuàng)新保障和服務需求,平安產險首創(chuàng)了市場上智能駕駛責任險保障計劃,,通過風險保障+服務權益方案,,產品設計上結合監(jiān)管意見,充分創(chuàng)新,,體現(xiàn)責任險特征,。產品形態(tài)上與車險區(qū)分開,真正采用責任險方式,,用累計限額和每次事故限額方式提供風險保障,。覆蓋八大類智駕保障場景和多項保障服務,希望能夠通過這套方案,,幫助整個智駕行業(yè)持續(xù),、健康、快速發(fā)展,。

盡管面臨多重挑戰(zhàn),,但智能駕駛的發(fā)展與繁榮仍是未來堅定的方向。隨著技術的不斷進步,、政策的逐步完善,、成本的持續(xù)優(yōu)化以及社會接受度的提高,智能駕駛必將迎來更加廣闊的發(fā)展空間,,為人類社會帶來更加安全,、高效、便捷的出行體驗,。雖任重道遠,,仍未來可期,我們會以積極開放的心態(tài),,尋找自身定位積極布局,,發(fā)揮合作的智慧,搶占先機,,迎接未來的巨大機遇,。我們也希望通過政府、學術界,、車企,、科技公司的協(xié)同,通過各方努力,,讓智能駕駛成為敢開,、能開、愿開的安全出行方式,。智能駕駛不僅僅是一個技術的進步,,更是我們人類出行方式的一個革命,,我們不僅關注技術的突破,更愿意關注車主,、關注用戶的信任和日常的體驗,,希望通過我們的努力,能夠為智能駕駛的商業(yè)化落地貢獻一份力量,,讓智能駕駛真正走進千家萬戶,。