[汽車之家 行業(yè)] 7月17日,,財政部,、稅務總局發(fā)布公告,為進一步引導合理消費,,對超豪華汽車消費稅政策進行調整,,規(guī)定自2025年7月20日起執(zhí)行。

超豪華車征收范圍調整為“零售價格90萬元(不含增值稅)及以上的各種動力類型(含純電動,、燃料電池等動力類型)的乘用車和中輕型商用客車”,。對純電動、燃料電池等超豪華小汽車僅在零售環(huán)節(jié)征收消費稅,。

對納稅人銷售二手超豪華小汽車,,不征收消費稅。

豪車稅征收門檻從130萬下調到90萬

舊政策是財政部在2016年11月30日公布的,,對零售130萬元(不含增值稅)及以上的乘用車和中輕型商用客車在零售環(huán)節(jié)加征10%消費稅,。

新的政策調整后,“豪車稅”的征收門檻從原來的130萬元下調至90萬元,。

最大變化:新能源車也得交稅

這次新政策最大的變化是,,對于純電動、燃料電池等沒有氣缸容量的超豪華小汽車,,在零售環(huán)節(jié)要征收消費稅,。

舊政策只對傳統(tǒng)燃油動力的超豪華小汽車,主要以車輛的排氣量(氣缸容量)作為征稅的重要依據之一,。

這堵住了此前新能源超豪華車因沒有排氣量而可能存在的稅收漏洞,。

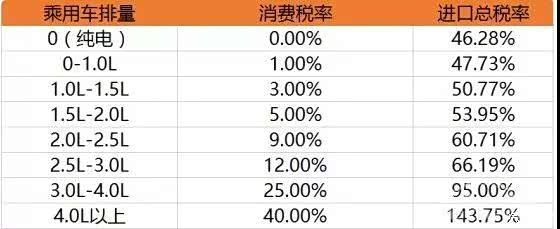

現有汽車市場消費稅稅率,,純電不征收消費稅

新能源車免消費稅提前結束,原本2026全面征收

在這次政策頒布之前,,新能源汽車不論價格高低一律免征購置稅,,新能源汽車繼續(xù)免征車輛購置稅原政策安排是從2026年起將按5%稅率恢復征收,到2027年購置稅將增加到10%,。

這次豪車稅也對新能源車開征,,暫時只影響到尊界這類豪華電動車,但未必對銷量有多大影響,,稅率浮動并不會特別影響這類購買力強勁的消費者,。但2026年過后,全面征收的購置稅這也許將直接影響到整體新能源車的銷量,。

明確了二手車不用交,,二手豪車市場將更活躍

對銷售二手超豪華汽車的行為,不征收消費稅,。這一規(guī)定適用于從注冊登記至達到國家強制報廢標準之前進行交易并轉移所有權的車輛,。

這極大地便利了二手超豪華車的流通,降低了交易成本,,有望進一步活躍二手車市場,。

零售銷售環(huán)節(jié)征稅界定更清晰:豪車裝潢、配飾都要征稅

舊政策對零售環(huán)節(jié)銷售額的定義比較寬泛,,新政進一步明確,,零售環(huán)節(jié)銷售額是指納稅人向購買方收取的與購車行為相關的全部價款和價外費用,包括以精品,、配飾和服務等名義收取的價款,。

這堵住了通過拆分銷售合同、將部分費用以其他名義收取來規(guī)避消費稅的潛在空間,,確保稅基的完整性,。

豪車稅也很難達到合理消費引導的目的

中國的消費稅屬于價內稅而非價外稅,也就是消費者在展廳看到的汽車報價已經包含了消費稅,,消費者如果不單獨咨詢并不知道自己交了多少稅,。

胡潤百富曾經發(fā)布過《中國豪車品牌特性研究白皮書》,中國豪車消費者對100萬左右這個價格帶并不敏感,,只有不到2成的人會在買豪車的時候考慮價格的因素,。換句話說,能買的起豪車的人,,不會太在乎它是90萬還是100萬,。

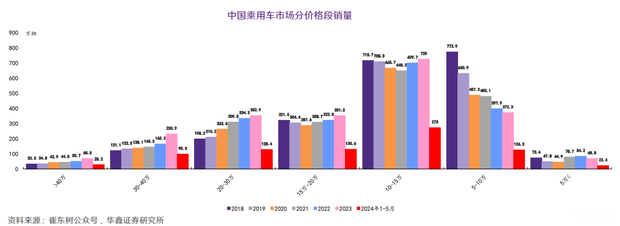

豪車的銷量約60萬輛,占比非常低

根據華鑫證券研究所的數據,中國乘用車市場分價格段銷量分布呈現“兩頭小,,中間大”的正態(tài)分布,,主流高端豪華車的定義為經銷商售價中位數超過40萬的車型,2023年這個價格段車型的年銷量約60萬輛左右,,和中國汽車市場全年3000萬輛的銷售規(guī)模相比,,占比非常之小,。

40萬以上豪華車銷量占比低

消費稅2009年曾快速推動新能源車發(fā)展

雖然它的體量不是最大的,,對財政稅收貢獻也不是最大的,但是可以通過調節(jié)產業(yè)結構和消費結構,,促進產業(yè)的發(fā)展,。

2008年,國家為了節(jié)能減排,,調整了汽車消費稅稅率,,稅率從1%-40%共7個檔次,加大了大排量汽車征收稅率的同時,,減小了小排量汽車的稅率,。

政策目的就是促進消費者對小排量車和新能源汽車的購買。政策效果非常好,,在2008年汽車稅率調整之后,,新能源車的銷量暴漲。2009年新能源車的銷量同比翻了兩倍之多,,2010年的銷量翻了近四倍,。

以下部分是關于宏觀經濟以及稅務改革,不喜歡可以略過

這次消費稅調整主要目的并非為調整車市,,主要是推進消費稅改革

自1994年設立消費稅以來,,它的收入一直保持增長,并在2008年左右進入增長的加速期,,并很快成為中國第四大稅種,。

雖然增速很快,但是消費稅在全國財政稅收中并不是體量最大的稅種,。2023年消費稅占我國稅收收入的8.9%,,稅收金額約1.6萬億元。 在當前中國18個主要稅種中,,消費稅是繼增值稅,、企業(yè)所得稅后的第3大稅種。

2019年,國務院印發(fā)《實施更大規(guī)模減稅降費后調整中央與地方收入劃分改革推進方案》就已提出“后移消費稅征收環(huán)節(jié)并穩(wěn)步下劃地方,?!敝饕康氖菍⑾M稅稅收逐步劃歸地方政府分配,補充地方政府的主體稅源,。

消費稅被寄予厚望補充土地收入銳減后的財稅空缺

現行《消費稅暫行條例》在2008年修訂,,部分條款已不適應當前市場環(huán)境,。而且,消費稅只有15個稅目,,針對高檔甚至奢侈消費品的稅目偏少,,幾萬元的包包鞋服、私人飛機,、馬術,、高檔會所娛樂休閑等未納入消費稅征收范圍。

而今,,房地產低迷,,地方政府土地收入銳減、財政吃緊,。宏觀經濟承壓,,收入差距矛盾突出。消費稅改革,,被寄予厚望,。(汽車之家 圖文 吳沛哲)