[汽車之家 用車資訊] 說到買車,必然談到貸款,,而眾多汽車品牌金融公司則更是這個領(lǐng)域的佼佼者,,從2004年開始,中國的汽車金融市場已經(jīng)走過十余個年頭,,如今已經(jīng)是互聯(lián)網(wǎng)和移動終端的時代,。那么最近,它們又在搞些什么呢,?這就是我今天想和大家嘮嘮的話題,。

Part1:汽車金融,不就是銀行放貸讓你買車么,?并不是,!

很多朋友問過我:“汽車金融公司,不就是從銀行放貸,,變成了車企自己放貸了么,?與其讓銀行賺這個錢,不如自己賺,?!编牛抑荒苷f,,這個答案不完全對,。2004年8月,中國第一家汽車金融公司:GMAC,,通用汽車金融正式在國內(nèi)成立,,兩個月后,也就是10月份,,大眾汽車金融公司緊接其后宣布正式開展在華業(yè)務(wù),。

相比當(dāng)時的傳統(tǒng)銀行,更加靈活的申請方式是當(dāng)時汽車金融公司的一大優(yōu)勢,,只需購房合同或房屋貸款合同即可申請汽車貸款就是其中一項,,這也是傳統(tǒng)銀行當(dāng)時所不具備的,除此之外,,對于旗下品牌車型的貸款利率,、首付比例更加靈活的設(shè)定,也成為了當(dāng)時的一大亮點,,自此,汽車金融業(yè)務(wù)在中國正式起航了,。其中,,大眾汽車金融憑借著旗下品牌車型數(shù)量的巨大優(yōu)勢,,在之后短短的幾年內(nèi),迅速的成為了該領(lǐng)域的領(lǐng)軍品牌,。

Part2:汽車金融近些年的發(fā)展:遍地開花

就在通用和大眾相繼成立汽車金融的第二年,,也就是2005年,豐田,、福特,、戴姆勒-克萊斯勒緊隨其后的將自家的汽車金融業(yè)務(wù)落地國內(nèi),這兩年可謂是汽車貸款的爆發(fā)期,,也許是看到了前兩家在汽車金融領(lǐng)域的收獲,,在2006年,東風(fēng)標(biāo)致雪鐵龍,、沃爾沃汽車,、菲亞特汽車、東風(fēng)日產(chǎn)汽車也是接踵而來,,如此的蜂擁而至,,很容易讓人覺得他們是在搶奪最后的車票一般。

隨著汽車消費的日趨成熟,,汽車消費信貸已經(jīng)由初期的銀行經(jīng)營,,轉(zhuǎn)化為銀行以及汽車金融公司等共同經(jīng)營,而隨著各大車企的汽車金融公司進(jìn)入中國市場開展業(yè)務(wù),,其相對方便的流程,,周到的服務(wù),也開始瓜分銀行的業(yè)務(wù),。期間所產(chǎn)生的彈性還貸業(yè)務(wù)則更是觸痛了傳統(tǒng)銀行,。

而所謂的“彈性還款”是相對于“標(biāo)準(zhǔn)信貸”而言的,它除了有首付款與等額月供外,,還有一個貸款額25%的彈性尾款,。它具備12到48個月的貸款期限、最低首付款也只有全車售價的20%左右,。除首付和月供外,,還有可控的彈性尾款,這項業(yè)務(wù)的推出,,可以很大程度的保證購車人的資金周轉(zhuǎn)靈活性,。而當(dāng)時這項業(yè)務(wù)的發(fā)起人,則是當(dāng)時外商獨資金融公司中的佼佼者:大眾汽車金融公司,。

反觀國內(nèi)傳統(tǒng)銀行,,此時卻并沒有太多的動作,幾大國有銀行繼續(xù)保持著以往的姿態(tài),申請一次汽車貸款往往需要一周甚至更久的時間,,不僅對于個人資質(zhì),、收入有所要求,很多銀行對于抵押方面也是有著不小的要求,,這也讓很多年輕人頗為苦惱,。而其中最大的一個弊端就是利率的制訂,那時的傳統(tǒng)銀行開展汽車貸款的成本還很高,,利率的定價自主權(quán)很小,,基本只能圍繞著央行的利率走,相對來講十分被動,,且傳統(tǒng)銀行汽車貸款業(yè)務(wù)多數(shù)圍繞著一,、二線城市,對于小城市的覆蓋也是頗為尷尬的,。

Part3:汽車金融和傳統(tǒng)銀行的PK:利率/多樣化

時間來到“201X年代,,”(2010-2014年期間)此時的汽車金融公司早已在國內(nèi)布局完善,針對旗下品牌車型的多種金融方案也是接踵而來,,而傳統(tǒng)銀行卻不在默默無聞,,在利率領(lǐng)域開始針對汽車金融公司的廝殺,不用詳細(xì)計算,,就從我前段時間貸款買吉姆尼來看,,貸款7萬元,傳統(tǒng)銀行的利息是4800多元,,而如果走汽車金融公司的話,,大概在8-9000元。之后我也分別查看了其它車型的貸款利率表現(xiàn),,傳統(tǒng)銀行的優(yōu)勢是十分巨大的,,基本上只有汽車金融公司的三分之二甚至三分之一利息。這也成為了傳統(tǒng)銀行的一大利器,,而且在審批要求上,,傳統(tǒng)銀行也開始效仿汽車金融公司,門檻下降了不少,,基本上只要有收入證明+征信,,就可以很快得到批復(fù),免掉貸款手續(xù)費的情況也是屢見不鮮,。

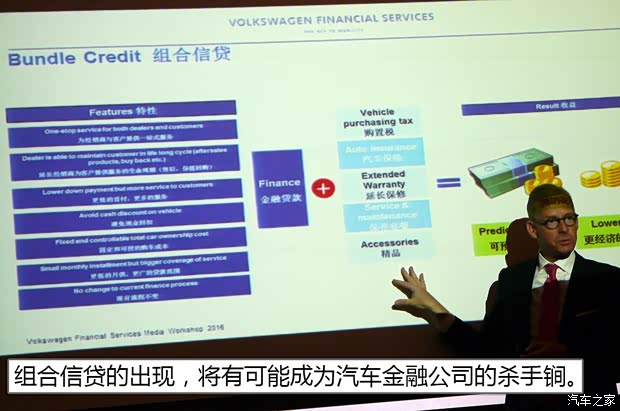

再往后看,,時間繼續(xù)來到2015-2016年。此時的汽車金融公司已經(jīng)十分清楚它們和銀行之間競爭,,但不同的是,,雙方的路數(shù)還是在此時出現(xiàn)了更加明顯的“分歧”,。作為汽車金融公司而言,針對旗下車型的專屬優(yōu)惠方案就不說了,,對于二手車的貸款政策,、置換新車的貸款政策,,甚至是像大眾金融這樣的,,于近期推出的組合信貸方案,似乎成為了汽車金融公司在未來幾年甚至十幾年的新方向,。

至于組合信貸,,其實說起來和汽車金融的本質(zhì)不謀而合,就是圍繞著汽車進(jìn)行的一系列衍生金融產(chǎn)品,,只不過大眾金融的這招更有遠(yuǎn)見,,直接將觸角伸到了購置稅、保養(yǎng)套餐,,甚至后續(xù)的保修服務(wù)領(lǐng)域,,從這點可以看得出,它確實看透了汽車金融的本質(zhì),。不去在利息領(lǐng)域和傳統(tǒng)銀行廝殺,,因為那樣只會形成惡性循環(huán),產(chǎn)生新的問題,。

在自己擅長的領(lǐng)域,,結(jié)合經(jīng)銷商、客戶三方,,形成一個新的金融生態(tài),,從客戶購買車的那天,到后續(xù)的稅費,、保養(yǎng),、保修,再到延保,,甚至是賣掉車輛,,再次置換新車,都將成為汽車金融組合信貸的范圍,。從車主角度將,,更大范圍的購車貸款,將提供更加靈活的選擇,,而隨之帶來的保養(yǎng)套餐,、保修方案,也將以金融折扣的方式出現(xiàn),,簡言之,,只要你選擇了這套金融方案,,你的用車、養(yǎng)車,、賣車,、甚至二次購車,都將和汽車金融息息相關(guān),。

編輯說:移動終端的更多可能/貫穿車的一生才是出路

手機改變了我們的生活,,無論是社交、購物,、辦公還是出行,,移動設(shè)備的進(jìn)化讓我們的生活有了新的可能,并且培養(yǎng)了新的生活習(xí)慣,,相較于滿大街的汽車品牌而言,,汽車金融的認(rèn)知度并不高,雖然它們每年都在高速增長,,但如何更好的利用移動端的優(yōu)勢去有所作為,,顯然是下一步它們要思考的。支付寶,、微信可以讓我們零距離的溝通和購物,,我相信汽車金融同樣可以讓我們零距離的與汽車進(jìn)行更多的交互。

其次,,就像結(jié)尾我說的那樣,,和傳統(tǒng)的銀行不同,汽車金融的本質(zhì)是汽車,,如何圍繞汽車的一生去思考,,這才是汽車金融公司的出路,傳統(tǒng)銀行利率低,,但僅限于購車本身,。而汽車金融公司顯然可以做的更多,一個初出社會的年輕人,,如何在沒有雄厚背景的情況下買到自己第一臺車,?如何能用更便宜的價格買到之后3-5年的保養(yǎng)套餐,并且延長保修服務(wù),,在他事業(yè)有成,,出人頭地之后,如何能用更加合理的金融方案協(xié)助它賣掉車輛,,再次置換本品牌汽車,,從而進(jìn)行第二個循環(huán)。我想,,汽車金融公司的未來,,也不過如此吧,。(文/汽車之家 任博)