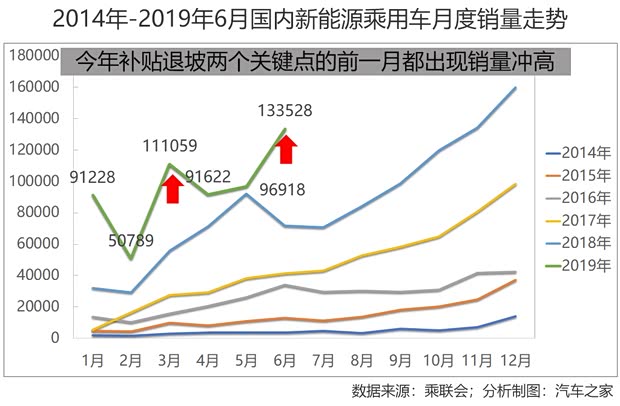

[汽車之家行業(yè)] 6月份國內(nèi)新能源乘用車批發(fā)銷售133528輛,同比去年6月大增86.3%,較5月亦有37.8%的可觀增長,。數(shù)據(jù)一出,,市場上立馬形成兩種聲音:樂觀者說:新能源汽車市場逆勢增長前景可期,,看好咯,!悲觀者說:新能源汽車市場的增長不合邏輯,,憑什么,?,!

單一的結(jié)論難免有失偏頗,漲因何而漲,?悲觀又是因何而來,?撇去情緒理性看,6月的新能源市場上有哪些值得關(guān)注,、尤其是對后市有影響的跡象呢,?

60秒快速閱讀:

1、6月份國內(nèi)新能源乘用車批發(fā)銷售13.4萬輛,,走出了高于整體乘用車市場走勢的行情,。然而,這恐怕還是由7月補(bǔ)貼將再度退坡的一場吃透政策紅利的小盛宴,。

2,、驅(qū)動新能源乘用車本月走高的是純電動市場,而其中微型純電動車板塊的月度升勢最高,,甚至原本大家以為沉寂了的車型再度高調(diào)亮相,,比如北汽新能源EC3。

3,、相對于純電動市場上中國品牌的“內(nèi)斗”,,合資品牌在插混市場上掀起了競爭的波瀾,“常勝將軍”比亞迪唐(參數(shù)|詢價)DM再度無緣月度銷量冠軍。

■銷量沖高,,依然是一小場吃盡政策紅利的盛宴

我們對6月新能源乘用車市場的基本判斷是:這依然是場政策紅利的盛宴,,7月補(bǔ)貼又繼續(xù)退坡,可以看后續(xù)數(shù)據(jù)表現(xiàn),。一個無需回避的事實(shí)是:只要財政補(bǔ)貼還在,、只要牌照和路權(quán)還在,新能源市場就永遠(yuǎn)是與政策“同呼吸,、共脈動”的市場,,真正市場化驅(qū)動的行業(yè)產(chǎn)銷曲線就難以顯現(xiàn)。

在上個月分析5月份市場時,,我們曾這樣預(yù)測:今年的補(bǔ)貼有兩個關(guān)鍵時間節(jié)點(diǎn),,一個是3月25日,一個是6月25日,。前者已經(jīng)過去了,,6月26日之后,補(bǔ)貼將一退再退,。根據(jù)以往的市場態(tài)勢,,我們有理由預(yù)見,6月份的新能源乘用車市場將走出一波沖高行情,,一些補(bǔ)貼敏感車企和補(bǔ)貼敏感車型將有如享用“最后的盛宴”一般加速市場鋪量,。7月開始,市場將掉頭向下調(diào)整,,車企將在“漲價,?不漲價?”的糾結(jié)中經(jīng)歷陣痛,,全行業(yè)將在陣痛中調(diào)整,,涅槃。

現(xiàn)在看來,,6月的市場的確走出了一波不錯的行情,,而7月的市場是否會如我們預(yù)期的那樣調(diào)頭向下,耐心等一個月再看咯,。

歷史總是驚人的相似,,我們不妨回顧一下去年市場對補(bǔ)貼退坡的反應(yīng)——2018年6月12日開始,退坡的補(bǔ)貼新政一俟發(fā)力,,純電動板塊的市場表現(xiàn)就得到了直接驗(yàn)證——補(bǔ)貼大幅退坡甚至歸零的微型車銷量陡然跳水,。

下半年,相關(guān)車企略作喘息,,升級了旗下的微型車,,使之重新站上了補(bǔ)貼線,,通過車企關(guān)聯(lián)出行平臺的強(qiáng)力消納,微型純電動板塊市場又開始反彈,。年內(nèi)最后兩個月,,伴隨著2019年補(bǔ)貼進(jìn)一步退坡的政策預(yù)期,微型車業(yè)已消化的存量無多,,市場份額由之轉(zhuǎn)頭下跌,,相應(yīng)地,緊湊型車和小型車的市場份額走高,。

此刻,我們再看看第一張圖片,,今年的新能源市場走勢,,在兩個補(bǔ)貼退坡時間點(diǎn)的表現(xiàn),是不是還是那個配方,?還是那個熟悉的味道,?其實(shí),以往數(shù)年,,新能源乘用車在每年最后一個月能急速沖高賣出小十余萬輛,,轉(zhuǎn)過年就又大幅回落到四位數(shù),這種市場節(jié)奏,,也是大家熟悉的新能源汽車獨(dú)有的“年末效應(yīng)”,。這背后的推力,尤其是2017年以來,,就是未來一年補(bǔ)貼退坡政策的出臺預(yù)期——風(fēng),,往往會在坊間先漏出來,而事實(shí)也證明,,走漏的風(fēng)聲,,大多不差。

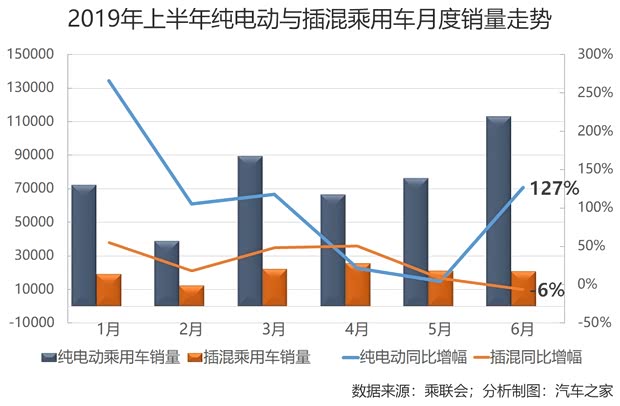

■純電動向上插混向下,,動力類型市場分化明顯

6月份新能源車的動力類型市場出現(xiàn)分化,,表現(xiàn)為純電動市場環(huán)比、同比都向上,,插電式混合動力市場同比環(huán)比都向下,。

其中,純電動乘用車批發(fā)銷售11.3萬輛,,環(huán)比增長48.4%,,同比增長126.7%,同期市場占比84.6%,;而插混車型銷售2.05萬輛,,同比減少5.94%,環(huán)比也微降1.2%,同期市場占比15.4%,。截至目前,,如果說純電動市場就是國內(nèi)新能源汽車補(bǔ)貼政策調(diào)整的晴雨表,恐怕沒有太多異議,。

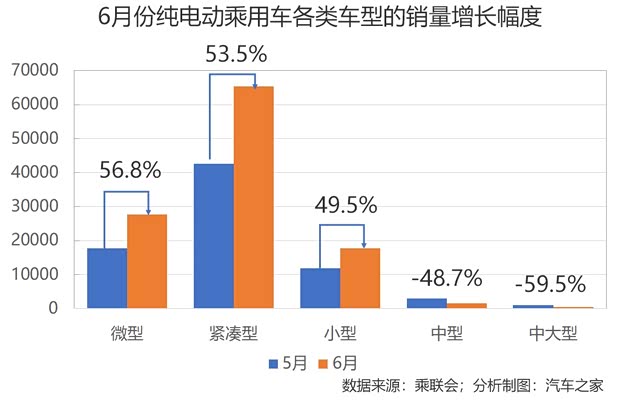

而進(jìn)一步透視到車身尺寸這個級別,,我們會發(fā)現(xiàn),6月份環(huán)比增長幅度最大的是微型乘用車,,批發(fā)銷售了2.77萬輛,,在純電動乘用車中的占比接近1/4。微型純電動車型中漲幅最大的車型又是誰呢,?是北汽新能源的EC3,。緊湊型純電動車型漲幅也不小,因?yàn)檫@類車型依然還是“補(bǔ)貼與價格雙友好型”車型,。

中型和中大型純電動乘用車方面,,由于它們本來也是極小的細(xì)分板塊,所以6月的表現(xiàn)是量與勢都不行,。中型車中,,純電版的唐新能源銷量下跌30.35%,批發(fā)售出739輛,;蔚來ES6上市首月批發(fā)銷售658輛,。值得關(guān)注的還有力帆820EV,在今年1月份賣出數(shù)量還比較可觀的1682輛以后,,再沒有銷量數(shù)字報出,。

中大型純電動車型只有蔚來ES8和上汽大通EG10在售,前者6月僅批發(fā)售出434輛,,較5月大幅減少59.4%,,后者則在今年一共也只售出58輛。受電池能量密度提升的制約,,中大型純電動車型的大規(guī)模市場化還面著不少的挑戰(zhàn),。

『蔚來ES6』

■純電動車型還是中國品牌的天下

純電動市場上,目前依然是中國品牌的天下,,上半年一共有90款國產(chǎn)純電動乘用車車型在售,,合計批發(fā)銷售47萬輛。

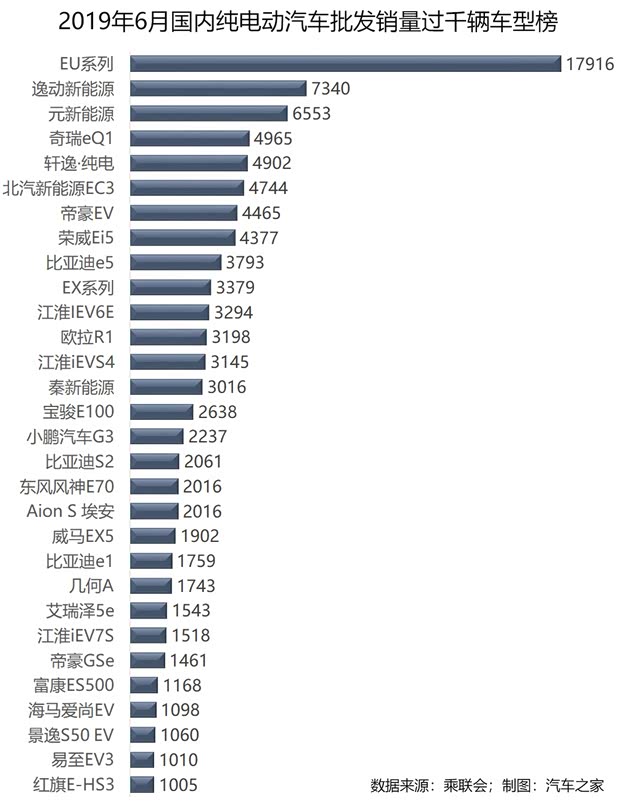

6月份,,純電動車型銷量冠軍是北汽新能源EU系列,,17916輛的銷量較上個月大幅增長了153.1%;排在純電動車型榜第二位的長安逸動新能源批發(fā)銷量7340輛,,較5月更是大幅增長288%,;季軍車型比亞迪元新能源批發(fā)銷售6553輛,,環(huán)比增長近8.4%。

在售的合資品牌純電動車型只有兩款:東風(fēng)日產(chǎn)的軒逸·純電在純電動市場上表現(xiàn)突出,,6月銷售4902輛,,排在月度榜單的第5位;另一款合資品牌車型一汽-大眾的高爾夫·純電就不理想了,,上半年總共只賣了109輛,,5月份和6月份都沒有銷量。

6月份是補(bǔ)貼退坡前的最后一個整月,,不少車型都在這個月實(shí)現(xiàn)了銷量的大幅增長:緊湊型轎車吉利帝豪EV銷售1461輛,,增長749%,該車型是吉利出行平臺曹操專車的主力車型,。

另外,,微型乘用車北汽EC3高調(diào)復(fù)出,6月批發(fā)銷售4744輛,,較5月份增長了21倍,4月份該車型的批發(fā)銷量是0,,聯(lián)系去年退坡前后的走勢,,這種舞步也就EC系列走得出。小型SUV江淮iEVS4批發(fā)銷售3145輛,,大幅增長了11.5倍,。上汽通用五菱的寶駿E100銷售2638輛,銷量雖不起眼,,但環(huán)比增幅高達(dá)383%,。北汽新能源旗下另一款小型SUV產(chǎn)品EX系列,6月銷量也實(shí)現(xiàn)了翻番(101%增幅),,批發(fā)售出3379輛,。

這幾個超高幅度增長的車型除了主打出行市場的帝豪EV之外,全部系微型車和小型車,,讓人不得不想到退坡前搶裝的慣有套路,。

領(lǐng)潮型")

『比亞迪元新能源』

今年上半年累計,一共有6款純電動乘用車的銷量超過了20000輛,、6款車型銷量在10000-20000輛之間,。從它們的月度銷量看,北汽EU系列在補(bǔ)貼政策敏感的3月份和6月份都走出了一波翻跟頭的行情,,比亞迪的元新能源和比亞迪e5在3月份也都有類似表現(xiàn),,但6月份不明顯。

累計銷量萬輛榜的純電動車型中,,合資品牌只有東風(fēng)日產(chǎn)的軒逸·純電一款車型,,該車型今年累計銷售1.14萬輛,,主要行情在最近的4、5,、6三個月展開,。另外,萬輛榜車型中,,微型車的數(shù)量有4款,。

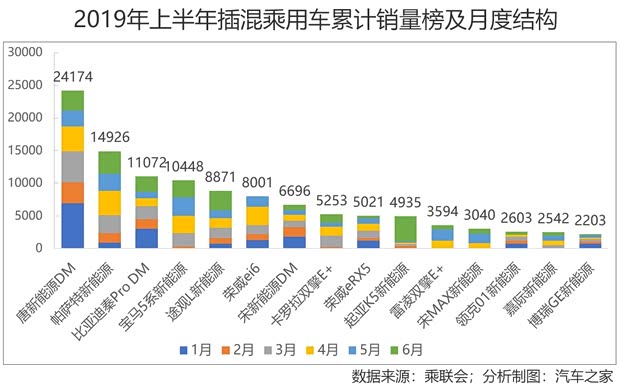

■合資品牌與中國品牌在插混市場角力

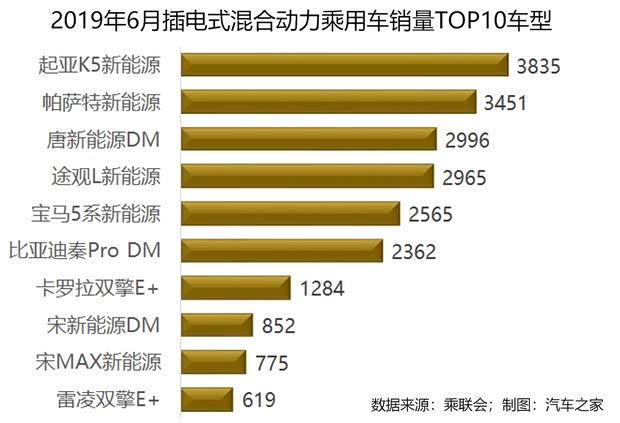

今年上半年,在售插混國產(chǎn)車型33款,,其中合資品牌車型10款,,占比近3成。從6月份的市場表現(xiàn)看,,起亞K5新能源異軍突起,,批發(fā)銷售3835輛,較5月增長了21倍,,登上冠軍位置,;上汽大眾的帕薩特新能源批發(fā)銷售2996輛,環(huán)比增長22%,,位至亞軍,。

上汽大眾的另一款插混車型途觀L新能源銷量較5月增長了136%,排在插混榜第4位,。寶馬5系新能源本月氣勢有些回落,,銷量環(huán)比下降了10.9%,錄得2565輛,,從5月的插混冠軍寶座跌至第5位,。TOP5車型中,4款“市場新人”合資品牌車型,,1款曾長期穩(wěn)坐銷冠的國產(chǎn)品牌車型——比亞迪唐DM,。

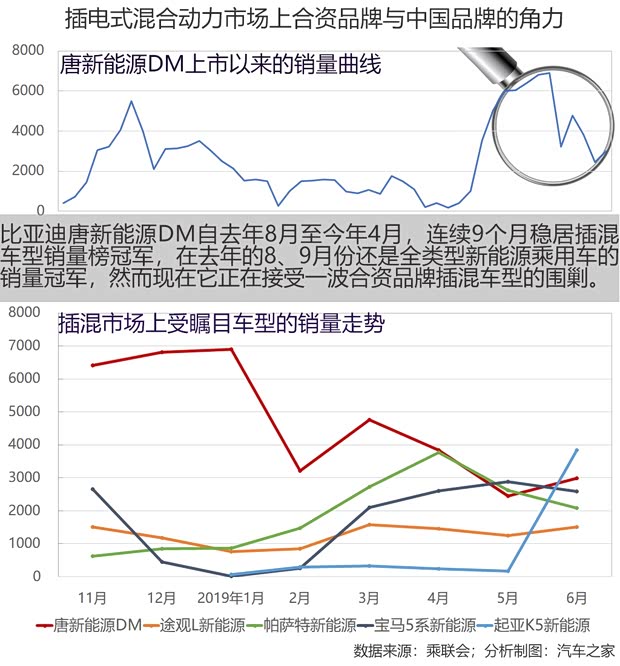

插電式混合動力乘用車市場上,去年下半年之前,,基本沒有合資品牌進(jìn)入,。下半年開始,華晨寶馬,、上汽大眾,、廣汽豐田和一汽豐田開始進(jìn)入,一時間,,插混市場被合資品牌攪起了漣漪,。再看今年上半年的競爭局面,已是波瀾四起,。

『起亞K5新能源』

說起插混明星車型,,排除出行市場所用的車型不講,,唐DM堪稱當(dāng)之無愧,該車型2015年6月上市,,后幾經(jīng)升級改款,,在個人消費(fèi)市場上贏得了不錯的口碑,也曾連續(xù)長達(dá)9個月穩(wěn)居插混車型月度銷量冠軍,。然而,,情況在今年4月份開始悄悄發(fā)生了變化。

4月份,,上市6個月的帕薩特新能源和唐DM的銷量只有66輛的差距,,唐DM這時候依然還是月度冠軍。到了5月份,,唐DM被帕薩特新能源和寶馬5系新能源聯(lián)手挑下坐了9個月的插混冠軍寶座,,跌至第3位;而6月份,,起亞K5新能源銷量沖高至插混最高車型,,在整體向下的插混板塊市場上表現(xiàn)極為突出,也再度碎了唐DM重回冠軍寶座的夢,。

今年上半年累計,,唐DM依然是銷量最高的車型,但后市將面臨著來自帕薩特新能源和寶馬5系新能源的挑戰(zhàn),,而另一家中國品牌榮威的插混車型則在上半年已被上汽大眾和華晨寶馬的車型超越,下半年來自一汽豐田和廣汽豐田的挑戰(zhàn)壓力也會不小,,同樣要嚴(yán)陣以待的還有吉利新能源旗下的插混車型,。

全文總結(jié):

無可辯駁的一點(diǎn)是,國內(nèi)新能源汽車市場是政策培育出來的市場,,而且國家的新能源路線也很明顯地以純電動路線為主,。有意思的是,盡管有補(bǔ)貼刺激,、也有雙積分管理要求,,合資品牌在純電動市場上卻一直不怎么積極,或者說純電動車型的推出節(jié)奏比中國品牌慢太多,。是他們技術(shù)實(shí)力不行嗎,?一定不是。日產(chǎn)和大眾都有純電動車型在國際市場上銷售多年,,但是在純電動路線上依然表現(xiàn)的羞澀而保守,,這背后,恐怕是對動力電池現(xiàn)實(shí)技術(shù)水平與安全性的謹(jǐn)慎面對,。

新能源技術(shù)路線選擇上,,合資品牌選擇的是從插混切入,,并且一進(jìn)場就引起了市場格局的大變,合資品牌在插混市場上之所以能夠快速對中國品牌形成擠出效應(yīng),,靠的還是優(yōu)秀的品牌背書和良好的產(chǎn)品力,。在迎合補(bǔ)貼和滿足真實(shí)消費(fèi)需求之間,后者才是他們作為一個在汽車市場上鏖戰(zhàn)多年的成熟企業(yè)的追求與底氣,。而面對合資品牌的圍攻,,中國品牌也當(dāng)在補(bǔ)貼退坡之后,勇敢面對真實(shí)的市場,,無論是純電動車型還是插混車型,,拿出好的產(chǎn)品,消費(fèi)者自會站隊(duì),。(文/汽車之家 王靜波)