[汽車之家 行業(yè)] 中國品牌整車和零部件企業(yè)近些年都在大力押注DCT產(chǎn)業(yè),,他們這樣做的根源何在?DCT,,這種雙離合自動變速箱給消費者的固有印象,,除了換擋效率高,,更多的是車輛低速行駛換擋頓挫的負面感受。但你一定沒想到,,中國DCT市場的發(fā)展會如此之快,。

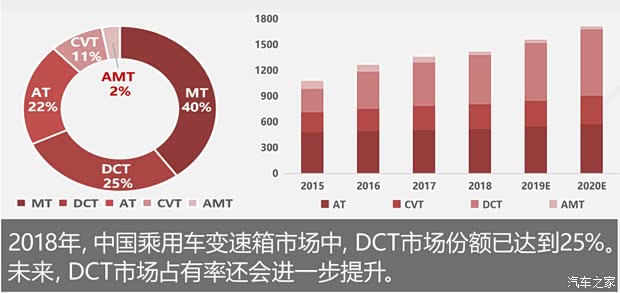

2019年全年中國DCT銷量預計為560萬套,2024年預計達到930萬套,,年復合增長率為10.8%,。2024年DCT在國內自動變速箱市場占比將從現(xiàn)在的不到25%增至30%以上,其中濕式雙離合變速箱將成為主流,。

30秒讀懂全文

1,、中國本土自動變速箱供應商的市場占有率已經(jīng)達到19%。

2,、本土企業(yè)大力推廣DCT產(chǎn)品促使DCT在國內市場占有率達到25%,。

3、相比AT,、CVT,,DCT在電氣化(混動及電動)的過程中更具優(yōu)勢。

4,、本土DCT企業(yè)在關鍵零部件方面對外資依賴程度高達80%,。

DCT本土化產(chǎn)業(yè)優(yōu)勢突出

10年來,得益于中國經(jīng)濟和汽車市場的蓬勃發(fā)展,,以及汽車消費者對自動擋車型的強烈需求,,中國本土自動變速箱企業(yè)逐漸成長起來。在這快速增長的市場中,,中國品牌自動變速箱企業(yè)的市場占有率從2014年的1%發(fā)展到2016年的7%,。到2018年底,已經(jīng)提升到了19%,。

現(xiàn)在,,國內汽車市場自動變速箱的市場規(guī)模已經(jīng)逼近1300億元,2020年將達到1450億元,,年均增幅5.8%,。不同于海外市場,中國自動變速器產(chǎn)業(yè)是真正的百花齊放,,多種技術路線并存,。其中,AT變速箱市場總量繼續(xù)上漲,,但市場占比有所下降,,DCT、CVT占比則不斷攀,。

數(shù)據(jù)顯示,,2018年乘用車變速箱市場中,,DCT市場份額已達到25%。

中國品牌整車企業(yè)和自動變速箱供應商對DCT的青睞決定了DCT在中國汽車市場的發(fā)展地位,。相較于AT和CVT變速箱,DCT的技術壁壘相對較弱,,本土企業(yè)有一定發(fā)揮空間,。DCT較CVT可以承載更高扭矩,較AT結構簡單,、成本更低,,更加適合本土SUV及中低端市場的需求。

近日舉辦的“中國DCT產(chǎn)業(yè)鏈升級與電動化研討會”上,,北京航空航天大學交通科學與工程學院教授,、國家乘用車自動變速器工程技研究中心常務副主任徐向陽指出,中國品牌的DCT產(chǎn)品已經(jīng)達到國際領先水平,,比如長城的9DCT,、吉利的7DCT,其機械傳遞效率都是行業(yè)內領先的,。未來,,在汽車產(chǎn)業(yè)電氣化的過程中,DCT將會承載更多的產(chǎn)業(yè)發(fā)展責任,。

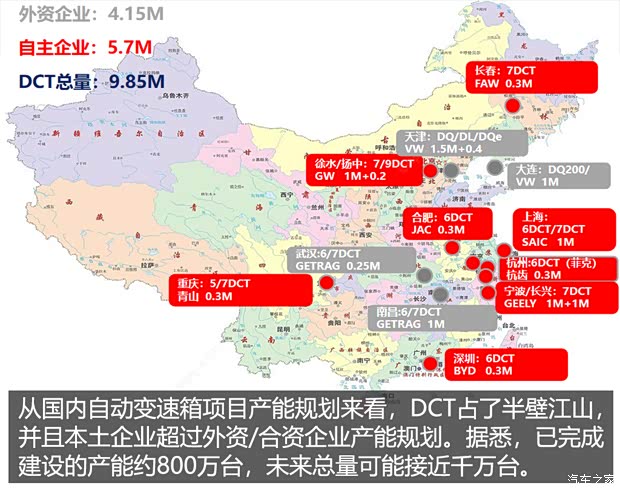

中國自動變速箱市場發(fā)展空間已接近2000萬臺,,中短期內仍呈現(xiàn)供不應求的局面。從產(chǎn)能投資來看,,DCT占了半壁江山且本土企業(yè)超過了外資/合資的產(chǎn)能規(guī)劃,。

DCT電氣化發(fā)展?jié)摿Υ?/span>

現(xiàn)如今,面對汽車行業(yè)百年未有的大變局,,以及更嚴苛的環(huán)境保護法規(guī),,動力總成的電動化趨勢非常明顯,其中動力傳動技術顯得尤為重要,。行業(yè)內也出現(xiàn)了“三電”(電機/電控/電池)應改為“四電”(電機/電控/電池/電傳)的提法,。

電傳,即傳動系統(tǒng)的電氣化愈發(fā)重要,。在電動化發(fā)展趨勢下,,如何降低汽車能耗,提高能量轉換效率是企業(yè)生存的重中之重,,其中自動變速箱在傳統(tǒng),、混動甚至電動車上承載著更多責任。電動車上現(xiàn)在多使用單擋減速機,,未來或大范圍普及兩擋減速機或多擋自動變速器,。

在電氣化方面,,DCT被視為有良好的應用前景。徐向陽表示:“DCT適合PHEV/HEV車型的拓展,,既能降低其低擋位的匹配難度,,又能充分發(fā)揮DCT傳動效率高的優(yōu)勢。另外,,DCT擴展電動化產(chǎn)品,,大部分零部件均可共用,可有效降低企業(yè)的開發(fā)投入和生產(chǎn)成本,?!?/p>

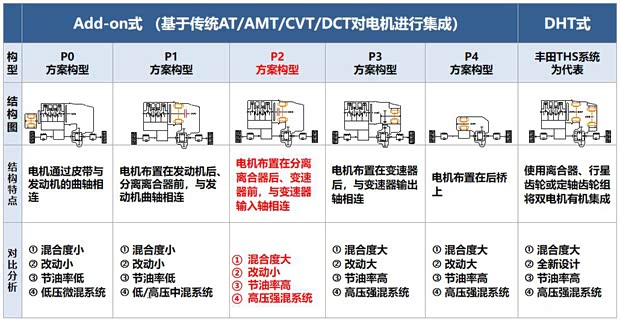

混動系統(tǒng)中,將多種自動變速器與電機的不同構型進行對比,,DCT相比AT/CVT具備一定優(yōu)勢,。徐向陽分析稱,傳統(tǒng)DCT技術是混動,、純電動變速箱的基礎,,DCT采用定軸齒輪傳動,方便與外部齒輪嚙合實現(xiàn)電機動力輸入,,適用于P2與P2.5構型,,未來的電動車也需要2-4擋自動變速箱,基于DCT的2-4擋DCTe產(chǎn)品是重要的發(fā)展方向,。

『混動系統(tǒng)機電耦合系統(tǒng)構型對比,,P2方案是當前中國品牌企業(yè)的主流選擇之一』

據(jù)悉,蜂巢傳動(長城汽車控股公司)已經(jīng)推出了基于7DCT的混動產(chǎn)品,,未來還會推出基于9DCT的P1,、P2架構的混動產(chǎn)品。吉利汽車則主推7DCT+P2.5的混動路線,,以實現(xiàn)更好的平臺通用性,,電機也具備更大的選擇空間。

過度依賴外資企業(yè)的現(xiàn)象依然存在

盡管中國本土企業(yè)在DCT市場實現(xiàn)了較快的技術進步,,但不得不承認我們本土變速箱企業(yè)的未來道路依然布滿荊棘,。

2018年4月,愛信與廣汽乘用車,、吉利汽車成立主要生產(chǎn)6AT的合資公司,,加上唐山愛信、天津艾達,,愛信本土自動變速器產(chǎn)能從90萬臺突增至240萬臺,。愛信的這一系列動作在行業(yè)內引起軒然大波。

中國汽車工業(yè)咨詢委員會主任安慶衡認為,,外資變速箱供應商企業(yè)持續(xù)本土化擴張,,對正處于產(chǎn)業(yè)上升期的本土變速器企業(yè)造成非常大的市場沖擊,,變速箱行業(yè)競爭變得日趨激烈。而國內核心部件研發(fā)生產(chǎn)仍然相對薄弱,,尤其是雙離合和液壓控制模塊的核心部件等,,本土企業(yè)發(fā)展較為困難。

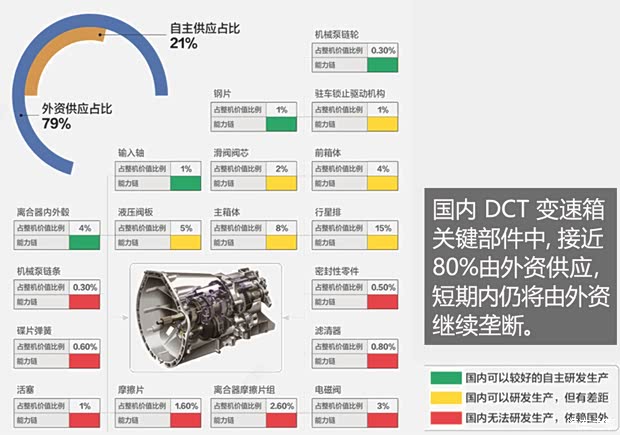

據(jù)悉,,國內DCT變速箱關鍵部件中,,80%由外資供應,短期內仍將由外資繼續(xù)壟斷,。目前,部分中國品牌DCT企業(yè)積極開發(fā)本土替代供應商,,降成本效果會在2020年逐漸顯現(xiàn),。

我們期待中國本土自動變速箱產(chǎn)業(yè)能盡快成熟起來。當前,,本土企業(yè)在DCT領域的成就可以被視為階段性成果,,但從市場需求和車型匹配來看,本土企業(yè)還有相當大的發(fā)展空間,。中國品牌DCT配套的車型價格基本處于10-15萬元區(qū)間,,大多處于中低端市場,還未能在豪華車市場開疆拓土,。

編輯感言:

DCT已經(jīng)成為中國品牌主流整車企業(yè)普遍的戰(zhàn)略選擇,。DCT在混動、電動領域的拓展前景也是這些企業(yè)最為看重的,。多數(shù)中國品牌整車企業(yè)都已經(jīng)儲備了DCT的混動技術方案,,有些已經(jīng)上市推廣?;靹蛹夹g也不再是豐田一家獨大,。

就DCT在國內的發(fā)展而言,中國本土企業(yè)的開放合作是實現(xiàn)技術突破的主要原因,,比如10年前一汽,、上汽、東風,、長安,、奇瑞等12家中國品牌整車和1家零部件企業(yè)聯(lián)合投資設立中發(fā)聯(lián)投資有限公司,而后中發(fā)聯(lián)還與博格華納設立合資公司,。內聯(lián),、外合的作用下,使得國內自動變速器供應鏈,,尤其是國產(chǎn)的雙離合器模塊,、扭振減震器模塊,、控制模塊和分離離合器模塊等部件得以推廣。這更深層的意義是帶動了上游工業(yè)制造水平的整體提升,。

時至今日,,本土變速箱供應商更應時刻保有強烈的危機意識,以產(chǎn)業(yè)內外的聯(lián)合重組進一步加強開放合作,,以整車帶動,、平臺共享推動本土自動變速箱產(chǎn)品的規(guī)模化發(fā)展,,降成本,、提質量,讓更多消費者從中受益,。(文/汽車之家 劉宏龍)