[汽車之家行業(yè)]今年,豪華品牌汽車市場逆市上揚,,走出了與整體汽車消費市場完全不同的曲線。豪華汽車品牌,,尤其是主流豪華汽車品牌,何以取得如此勝績,?本期產(chǎn)業(yè)透視從區(qū)域布局、品牌格局,、車型級別消費動態(tài)等方面透視其增長的邏輯,。

核心觀點速覽:

1、整體下行的汽車消費市場中,,豪華品牌是唯一逆市上揚的品牌類屬,,今年前八個月累計上險200.8萬輛,同比增長12%,。

2,、一級城市是豪華品牌車最大的消費區(qū)域,但是二級城市和四級城市的消費比重增長最快,,豪華品牌車在區(qū)域市場占領(lǐng)方面有下沉趨勢,。

3、中型車和中大型車是豪華品牌的強勢細分板塊,,近年來往緊湊型市場下沉動向亦顯現(xiàn),,緊湊型SUV是豪華品牌增長最快的細分板塊,,同時,豪華品牌攜小型SUV高速進入四級城市和五級城市,。

幾個界定與說明

分析數(shù)據(jù)說明:選取保監(jiān)會的交強險數(shù)據(jù),,這部分?jǐn)?shù)據(jù)最為“丁是丁卯是卯”,且包括進口車在內(nèi),,能夠反映最真實的消費情況,。穩(wěn)重銷量、消費量都是指上險數(shù)據(jù),。

城市分級標(biāo)準(zhǔn):城市級別的界定依據(jù)《國家信息中心城市分級標(biāo)準(zhǔn)》(2018年版),。

豪華品牌:包括進口和國產(chǎn)在內(nèi),國內(nèi)市場上的豪華汽車品牌有近30個,,以歐洲為主,,中國品牌紅旗也位列其中。

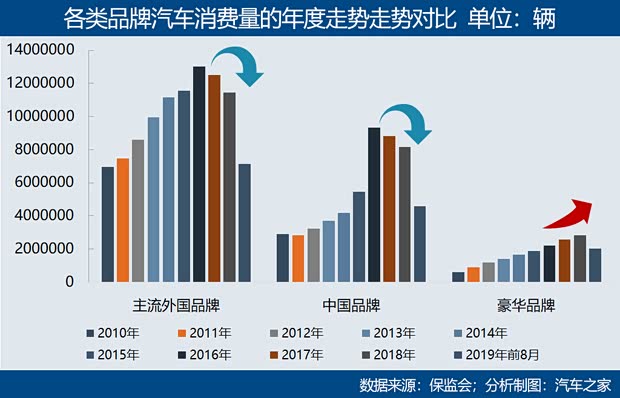

■消費總量及占比:節(jié)節(jié)攀升

按照品牌等級劃分,,國內(nèi)把汽車劃分為中國品牌,、主流外國品牌、豪華品牌和獨立/改裝品牌,。在多數(shù)人的第一印象中,,豪華品牌汽車并不在普通大眾的消費視野中,它應(yīng)該是小眾的,、是屬于有錢人的,,而有錢人并不是最大的群體……

『賓利慕尚』

實際上,從2010年算起的話,,國內(nèi)豪華品牌汽車的累計消費量(交強險上險量)已經(jīng)達到了1718.7萬輛,,這個數(shù)量是如登臺階一樣連年升高積累起來的。今年前8個月,,豪華品牌汽車的消費量達到200.8萬輛,。

從2010年到2018年,豪華品牌汽車消費量的年均增長率高達13.82%,,而同期國內(nèi)全部汽車消費量的年均增長率僅為6.56%,,其中中國品牌年均增長8.99%,主流外國品牌年均增長4.27%,。從2016年以后,,國內(nèi)汽車消費增速放緩,年度總量開始減少,,主流外國品牌和中國品牌都出行了不同規(guī)模的銷量下滑,,但是豪華品牌卻依然保持著增長的態(tài)勢。

這樣對比下來,結(jié)果頗為令人吃驚:怎么人家都在跌,,唯獨你豪華品牌不跌呢,?

如果說數(shù)量增長還是個簡單的規(guī)模問題的話,那么對市場占有率的觀測更能說明權(quán)重問題:2007年,,豪華品牌在國內(nèi)汽車的消費比重是4.76%,;2010年增加到5.68%;今年前八個月,,這一比重已經(jīng)達到了14.52%,。數(shù)量規(guī)模和市場份額都連續(xù)攀升,豪華品牌顯然相當(dāng)不低調(diào),。

豪華品牌的逆市增長,,是因為大家都更有錢了嗎?是,,也不全是,。一方面當(dāng)然有經(jīng)濟發(fā)展水平提升的因素,另一個原因是國內(nèi)的汽車消費進入了更新?lián)Q代的階段,,首次購車者當(dāng)然有,,換車以及購買第二輛車、第三輛車的更新?lián)Q代消費行為業(yè)已啟動,。

『奧迪A6L』

今年8月,,汽車之家對汽車消費洞察的調(diào)研顯示,在消費者的再次購車行為中,,品牌由普通品牌向豪華品牌升級遷徙的趨向非常明顯,。以寶馬為例,首次購車的偏向選擇比例只有3.17%,,排在第十位,;二次購車就有7.09%的選擇偏向,排在第三位,;三次購車對寶馬的選擇偏向比重升高到了9.56%,。在品牌選擇偏向演進中,BBA在第一次,、第二次、第三次購車中的意向比重都是逐漸升高的,。

■消費區(qū)域:下沉,,二級城市是增長極

那么,豪華品牌汽車的消費區(qū)域集中在哪里呢,?到底是哪里的人們在買呢,?

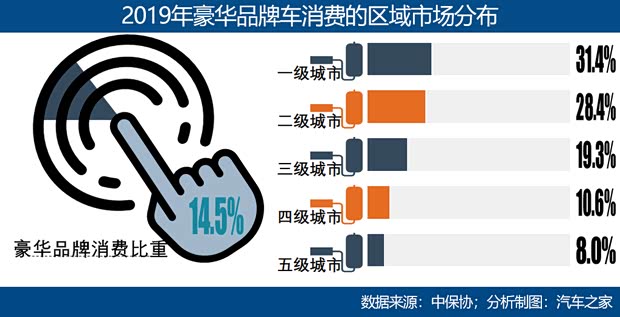

當(dāng)然哪里的人都有。不過,受經(jīng)濟水平影響,,豪華品牌的消費主要集中在一級城市和二級城市,,合計占到豪華品牌消費的六成。三級城市因為涉及城市數(shù)量較多,,合計起來的消費比重也接近20%,。

然而,早期的情況并不是這樣的,。早期一級城市的消費比重更高,,二級城市、四級城市的更低,,后來這些城市的消費量增長的更快,。

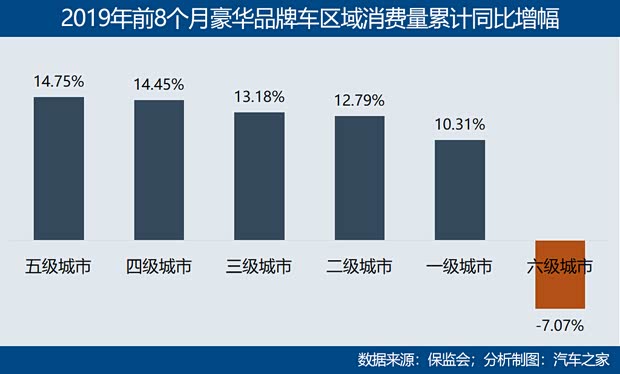

還是拿數(shù)據(jù)說話:從2010年到2018年,豪華品牌消費整體年均增長率達13.82%,。這里面增速最快的二級城市,,年均增幅達到16.2%;其次是四級城市,,年均增幅為15.51%,;再其次是三級城市,年均增長率達到14.75%,;這三個區(qū)域的消費增速都高于板塊市場整體增速,。而一級城市、五級城市的增幅分別為12.43%和12.61%,,落后于板塊整體增幅,。六級城市最低,僅有5.76%,,沒辦法,,經(jīng)濟水平限定。

在消費占比方面,,增長最多的是二級城市和四級城市,,相應(yīng)地,一級城市的消費比重被這兩個區(qū)域分流了,。

今年前八個月的情況如何呢,?豪華品牌汽車?yán)塾嬒M量增幅最高的是五級城市,接近15%,。按照同比增速排個序,,從高到低依次是五級、四級,、三級,、二級,、一級和六級城市,六級城市是負增長,。一級城市增速的放緩系基數(shù)龐大所致,,市場飽和度也較高,而六級城市則受因于地方經(jīng)濟和消費水平所限,,不具備更強的生長能力,。

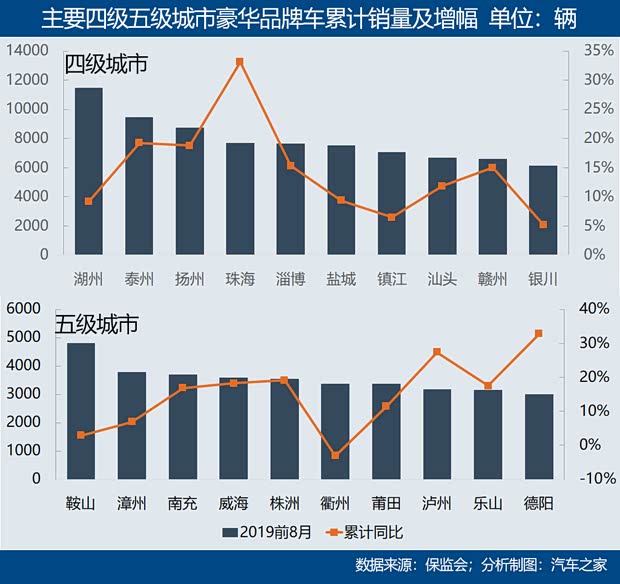

四級、五級城市對豪華品牌汽車消費的快速增長,,一定程度上也反映了這些品牌的區(qū)域下沉,,所以,我們具體看一下城市和品牌的去向,。

『奔馳C級(參數(shù)|詢價),,四級城市消費量最高的豪華品牌車型』

■城市消費:耦合地方經(jīng)濟發(fā)展水平

2019年前8個月的豪華品牌汽車消費,前十大城市占了34%,。上海是最大的城市,,且同比增長了12.7%,北京和成都分別排在第二和第三位,。十大城市中,,南方城市有6個。

在2018年之前,,最大的豪華品牌消費城市是北京,,2018年開始,上海成為最大的消費城市,。2019年前8個月,,上海的豪華品牌車消費量達到11.9萬輛,累計同比增長了12.7%,,二度超過北京,,北京的消費量是10.4萬輛,累計同比微增1.3%,。

『蘭博基尼Huracán,,集中于一級城市消費』

北京的消費量下降是從2017年開始的,當(dāng)年除了雷克薩斯,、林肯,、紅旗以為,其他豪華品牌包括奔馳,、奧迪,、寶馬三大品牌在內(nèi),在北京的銷量都出現(xiàn)了不同規(guī)模的下滑,,而同期上海,、甚至、杭州都是強勢增長的,。

二級城市和三級城市的豪華品牌消費也是整體增長的,,但是具體到城市層面,可以發(fā)現(xiàn)一些有趣的變化,,今年消費量領(lǐng)先的二級城市中,,出現(xiàn)同比下滑的城市有兩個,分別是沈陽累計同比減少了1.81%,,哈爾濱同比減少2.78%,,這兩個城市都是東北城市。另外溫州的增幅屬于較低的,,只有1.22%,,鄭州增幅最高,有25%,。這些消費量幅度的變化,,在一定程度上反映了地方經(jīng)濟情況。

『寶馬5系,,二級城市寶馬品牌消費量最高車型』

三級城市中,,除了廊坊累計同比減少2.35%以外,其他城市全部增長,,消費量排在前20位的城市中,,增幅最低的是臺州,累計同比增長了2.76%,,大連增長4.21%,,紹興5.21%。增幅最高的是惠州,,增幅高達53%,,廣東中山增幅為44%,也是非??捎^的,。

四級、五級城市就不具體分析,,直接看圖,。

『奧迪A4L,五級城市消費量最大的豪華品牌車型』

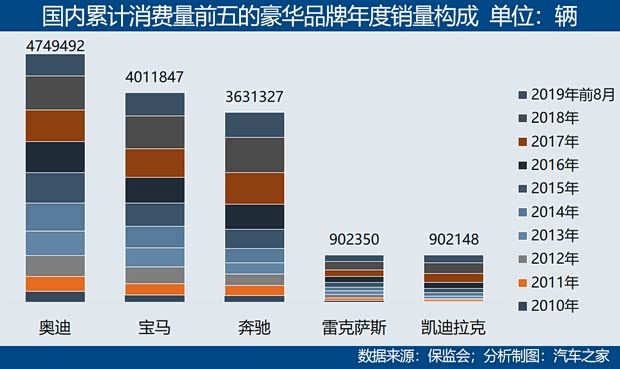

■品牌消費格局:2016年開始生變

豪華品牌的消費格局也在演變,從總量看,,奧迪,、寶馬、奔馳,、雷克薩斯和凱迪拉克是前五大品牌,,但是雷克薩斯和凱迪拉克是另外一個數(shù)量級的,,已無法與BBA抗衡。

『雷克薩斯RX』

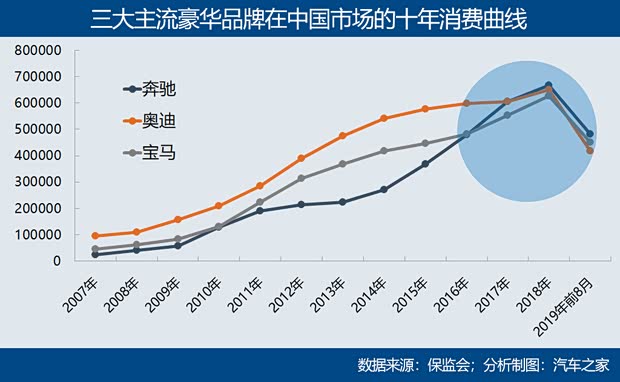

2017年之前,,豪華品牌在華消費量前三甲的排序一直是奧迪,、寶馬、奔馳,。2016年,,奔馳超過寶馬,從2017年開始,,奔馳繼續(xù)上位,,豪華品牌前三甲的排序變成了奔馳、奧迪,、寶馬,。2019年寶馬加足馬力,超越了奧迪,,前八個月的排序則是奔馳,、寶馬、奧迪,。奧迪從多年第一的交椅上,,滑落至第三位。

BBA在細分市場上的競爭是有一定差異化的,,奔馳在中大型轎車市場,、中型SUV市場、大型SUV市場取勝,;寶馬在緊湊型SUV市場,、中大型SUV市場取勝;奧迪則在中型轎車市場,、緊湊型轎車市場取勝,,而在SUV市場上目前是落后于寶馬和奔馳的,在售SUV車型數(shù)量奧迪也相差不少——你看,,在中國你SUV干不過人家就不行,。

『奔馳S級』

城市市場布局方面,今年上半年,,奔馳消費量最高的城市依次是北京,、上海、成都,、深圳,、蘇州;寶馬依次是上海,、北京,、深圳,、杭州、成都,;奧迪依次是上海,、北京、成都,、杭州、蘇州,。都是以南方城市為主,。

雷克薩斯和凱迪拉克的角逐方面,格局也是在2016年起了變化,,凱迪拉克在這一年完成了對雷克薩斯的超越,。兩個品牌在中國市場都是主打中大型轎車,凱迪拉克XTS為銷量最高,,今年前8個月上險4.3萬輛,,雷家則以雷克薩斯ES為主打,前8個月上險5.8萬輛,,單車銷量超越凱迪拉克XTS,。

『凱迪拉克XTS』

在SUV市場上,兩個品牌也競爭較為激烈,,其中凱迪拉克主打中型SUV市場,,凱迪拉克XT5今年累計上險3.44萬輛;雷克薩斯主打中大型SUV市場,,雷克薩斯RX累計上險2.69萬輛,,中型SUV車型是雷克薩斯NX,上險量2.13萬輛,。

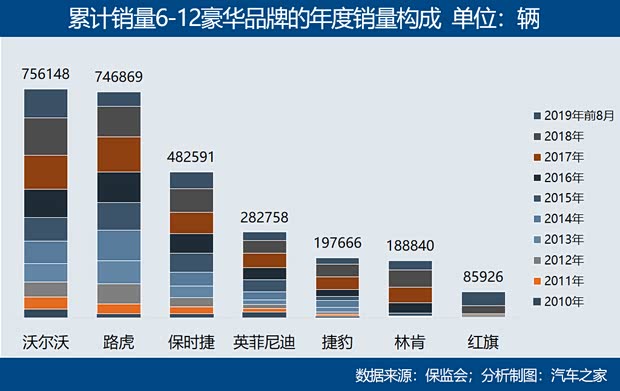

另一個梯隊的豪華品牌陣營依次是沃爾沃,、路虎、保時捷,、英菲尼迪,、捷豹、林肯和紅旗,。這里面沃爾沃和路虎是一個數(shù)量級,,紅旗則因為各種各樣的原因目前暫時消費量還是最低。

『攬勝極光』

今年前8個月,,各個品牌的消費增速又不一樣,,以紅旗為最高,同比增長3倍多,;其次是阿爾法羅密歐,,來自車型Stelvio的拉動,;電動汽車新貴特斯拉增幅也接近2倍。也有一些品牌比較慘,,典型如路虎,、捷豹和、林肯,,和已經(jīng)算奢侈品了的瑪莎拉蒂與賓利,。

■車型級別:往緊湊型、小型車領(lǐng)域下沉

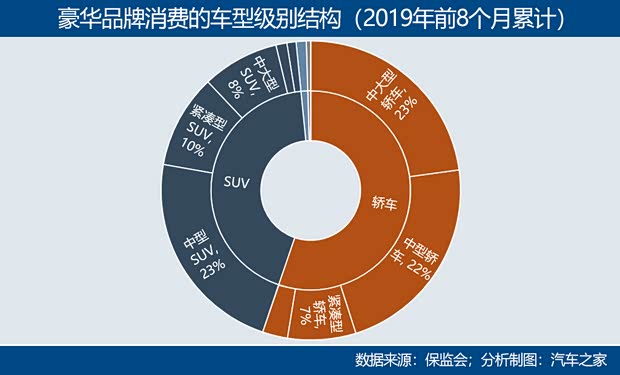

前面說過,,豪華品牌在消費地域上有下沉的動向,,在車型級別上呢?靜態(tài)看,,中型,、中大型車是豪華品牌的主要領(lǐng)地,中大型轎車和中型轎車合計占了近一半的市場,。

但是,,從車型級別消費的動態(tài)看,豪華品牌的下沉趨勢是存在的,。2010年以來,,年均增長幅度排在前三位的依次是緊湊型SUV、小型SUV和緊湊型轎車,。中國品牌在SUV市場上份額的滑落,,與主流外國品牌和豪華品牌裹挾進入緊湊型和小型SUV市場直接有關(guān)。2014年,,豪華品牌小型SUV才進入中國市場,,車型其實就兩款:奧迪Q2L和英菲尼迪ESQ,后者從2014年開始以進口的方式進入中國市場,,前者2018年才上市,,今年前8個月累計上險量已經(jīng)達到2.23萬輛,奧迪Q2L還因地制宜地推出了國VI版本,決心很大,。

『奧迪Q2L』

2013年,,豪華品牌的緊湊型SUV進入中國市場,最早進入的車型是寶馬X1,,至今該車也是豪華品牌緊湊型SUV銷量最高的車型,。其次是奧迪Q3、奔馳GLA和凱迪拉克XT4,,2018年下半年寶馬X2以進口的方式進入中國市場,,今年的上險量為1.55萬輛。

『寶馬X2』

今年前8個月,小型SUV增幅為最高,,消費量比去年同期狂增26倍多,,但是總量基數(shù)較小也是原因之一,進一步細分看下去,,以四五級城市的增長最為劇烈,。其次是緊湊型SUV的增幅為最高,累計比去年同期增長了33.6%,,緊湊型SUV消費增長最快的依次是一級城市和二級城市,。增幅再其次高的是中型SUV,累計增長26.1%,,領(lǐng)漲的是三,、四、五級城市,。

當(dāng)然也有下跌的,中大型SUV同比減少了12%,,MPV減少6.2%,。豪華品牌基本退出了小型轎車市場,小型轎車在售車輛只有寶馬i3和奧迪A1了,。

文末小彩蛋:國內(nèi)銷量最高的豪華品牌跑車是什么,?

『保時捷718,今年銷量最高的豪華品牌跑車』

編輯總結(jié):

從趨勢看,,豪華品牌汽車已經(jīng)越來越多地進入尋常百姓家,,在中國汽車消費進入更新?lián)Q代周期的時間序列內(nèi),其市場規(guī)模還將繼續(xù)快速擴大,。豪華品牌在車型級別市場供應(yīng)方面,,亦越來越走下神壇,試圖貼近更多的消費需求和消費能力,。中國經(jīng)濟發(fā)展的增長極,,從一線城市向二線、三線城市的擴充,,亦為豪華品牌市場規(guī)模的擴大提供了更多可能,,如果能讓老百姓買得起更多的豪華品牌,何樂而不為,?(文/汽車之家 王靜波)