[汽車之家行業(yè)]又是一年歲末時,?;赝?019,,新舊力量正面交鋒,,科技創(chuàng)新加速格局重構(gòu),,商業(yè)生態(tài)發(fā)生巨大變革,。汽車之家行業(yè)團(tuán)隊推出《年終紀(jì)事2019》(查看所有)特別策劃,,深訪新聞當(dāng)事人與現(xiàn)象制造者,,探討影響產(chǎn)業(yè)命運的焦點話題,,詮釋行進(jìn)中的汽車中國。

本期我們關(guān)注動力電池。動力電池是新能源汽車的心臟,,電動汽車能不能跑起來,、能跑多遠(yuǎn)、能安全地跑多遠(yuǎn),、能跑幾年,、幾年后車還值多少錢……這些,基本都與動力電池有關(guān),。從應(yīng)用角度講,,電動汽車能不能大規(guī)模普及、能不能被個體消費者心甘情愿地選擇,,動力電池就是懸在這個問題頭頂?shù)倪_(dá)摩克利斯之劍,。2019年即將過去,動力電池行業(yè)有哪些大事和大勢值得關(guān)注呢,?

30s快速了解核心觀點:

1,、2019年僅70家電池企業(yè)出貨,比巔峰時期少掉一大半,,行業(yè)整體產(chǎn)能卻依然過剩,;

2、寧德時代占得52%市場份額,,并已率先為車企配套供應(yīng)NCM811電池,,日韓電池廠卻一再推遲NCM811量產(chǎn)時間表,技術(shù)路線尚在探索,;

3,、國內(nèi)動力電池行業(yè)并未進(jìn)入充分市場競爭時代,“白名單”業(yè)已廢止,,跑步入場的日韓電池或?qū)恿﹄姵匦袠I(yè)競爭推入“三國時代”,。

4、2020年動力電池行業(yè)將跟隨新能源汽車行業(yè),,一起進(jìn)入調(diào)整期,,行業(yè)將趨于理性。

■規(guī)模事:應(yīng)聲車市走弱

2019年,,新能源汽車這個熱門行業(yè)有點冷,,與之唇齒相依的動力電池行業(yè)也一樣。首先是場內(nèi)玩家數(shù)量驟減,,與最熱鬧的三年前相比,,已經(jīng)有一半的企業(yè)“休眠”了,如果再細(xì)究下玩家們的體量,,可以發(fā)現(xiàn)市場局面依然是小而散的,。

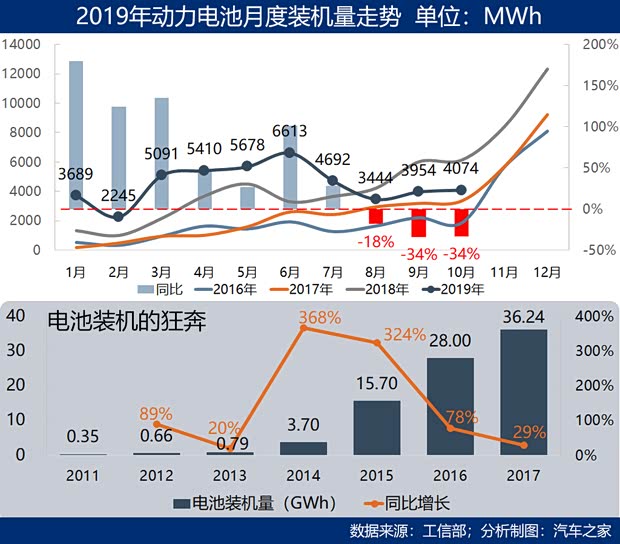

其次是裝機(jī)量走弱,。前幾年我們看動力電池真是眼見他高樓起,眼見他宴賓客,。今年新能源車市不景氣,,尤其是下半年產(chǎn)銷量一再走低,動力電池裝機(jī)量也同步向下,,前十個月動力電池累計裝機(jī)量44.9GWh,,同比僅增長24.8%,8月以來單月裝機(jī)量都出現(xiàn)了同比下滑,。

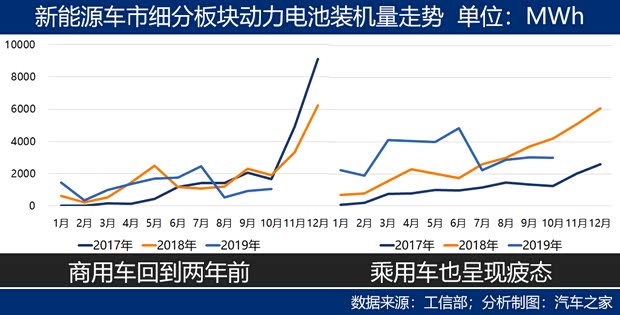

新能源商用車大面積涼涼,,新能源乘用車的電池裝機(jī)量變成了大頭,前十個月累計裝機(jī)32.28GWh,,占到了72%,。不過,上半年還保持在同比向上的水平,,下半年就與新能源車市同步出現(xiàn)了同比大幅回落,。而新能源商用車裝機(jī)則回到了兩三年前的水平。

今年新能源商用車是有多涼,,我們看幾個數(shù)字:2016年新能源商用車產(chǎn)量20萬輛,,2017年26萬輛,2018年20萬輛,,今年前十個月累計9萬輛出頭,。新能源商用車今年的總產(chǎn)量預(yù)計基本就固定在10萬輛的天花板上了,那些專供商用車的電池企業(yè),,日子很是不好過,。

前幾年新能源汽車市場的高速增長,帶動了動力電池行業(yè)的快速發(fā)展,,不僅蜂擁而入者眾,,產(chǎn)能擴(kuò)張亦是不計成本,行業(yè)魚龍混雜,、產(chǎn)能過剩,、開工不足的局面已不容回避。國際上通常認(rèn)為80%的產(chǎn)能利用率是比較正常的,,看一下國內(nèi)動力電池行業(yè):2017年規(guī)劃產(chǎn)能228GWh,,實際裝機(jī)36.23GWh,;2018年規(guī)劃產(chǎn)能300GWh,,實際裝機(jī)56.34GWh;2019年,,不完全統(tǒng)計,,動力電池新建、擬建項目超過30個,總規(guī)劃產(chǎn)能超350GWh,。因此,,樂觀估計,行業(yè)整體的產(chǎn)能利用率恐怕不會超過30%,,產(chǎn)線大量閑置將拖垮企業(yè),。

■安全事:茲事體大而允

從規(guī)模化應(yīng)用角度看,,電動汽車是新生事物,,其駕乘性能、安全性,、便利性都還處于消費檢驗階段,,也是極易被放大檢視的。這其中,,自燃起火,,最是牽動人心,每一場火,,都是對市場信心的一擊,。2019年,電動車起火事件仍然頻發(fā),。

《新能源汽車國家監(jiān)管平臺大數(shù)據(jù)安全監(jiān)管成果報告》顯示,,僅今年5月到8月中旬,新能源汽車國家監(jiān)管平臺就發(fā)現(xiàn)了79起安全事故,,涉及車輛96輛,,幾乎平均每1.5天就有一起電動車自燃事故發(fā)生。

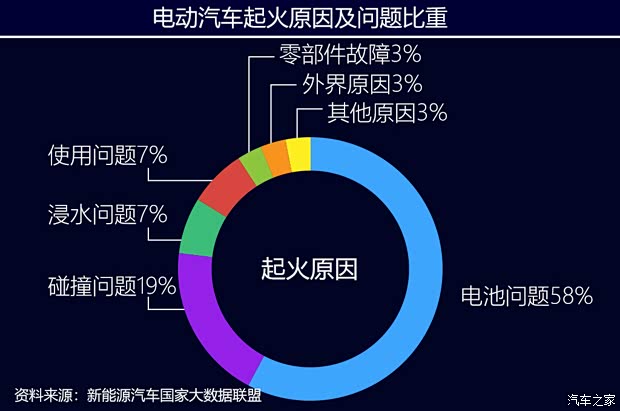

在已查明的著火原因中,,電池問題占比最高,,為58%,其中又以搭載三元鋰電池的車型為主,。中國工程院院士楊裕生認(rèn)為,,電動汽車頻繁燃燒的根源,第一個就是電池技術(shù)的原因,。中國動力電池創(chuàng)新聯(lián)盟副秘書長王子冬也認(rèn)為,,電動車自然和高鎳配方的三元鋰電池有強(qiáng)相關(guān)性,但并非必然,。

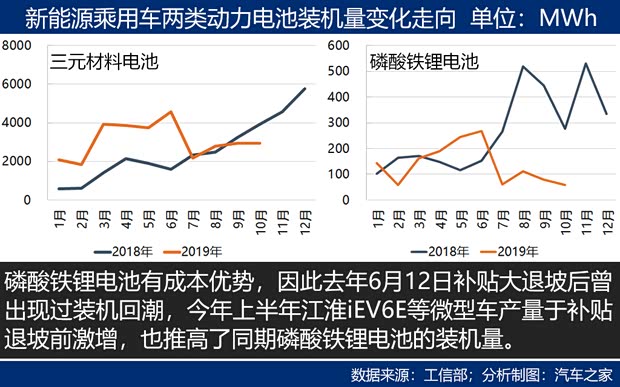

事實上,,三元材料電池已經(jīng)成為新能源乘用車的主流裝機(jī)類型:2017年新能源乘用車動力電池裝機(jī)量的76%為三元鋰電池;2018年,,三元材料電池在純電動乘用車的裝機(jī)占比上升到89.3%,,插電式混合動力乘用車則全部配備三元材料電池,。

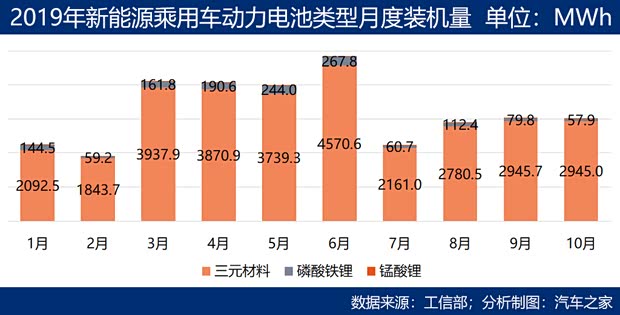

時至2019年,三元材料電池在新能源乘用車總裝機(jī)量中的占比已經(jīng)達(dá)到96%,,前十個月累計裝機(jī)量達(dá)到30.89GWh,,磷酸鐵鋰電池累計裝機(jī)量1.38GWh,另有少量錳酸鋰電池裝機(jī),。

國家的政策規(guī)劃,,一度是鼓勵高能量密度電池的,而新能源汽車本身對長續(xù)駛里程的追求,,也推動了三元材料電池應(yīng)用規(guī)模的擴(kuò)大,,從今年新能源乘用車的裝機(jī)電池類型看,磷酸鐵鋰電池?zé)o論是絕對量還是占比都在縮減,,而三元材料電池上升勢頭明顯,,車企熱衷于追逐高鎳體系三元材料電池,比如NCM622,、NCM811電池,。

2019年,寧德時代開始向蔚來汽車,、威馬汽車以及廣汽新能源等車企配套供應(yīng)NCM811電池,。但是,能量密度過高對電池模組的抗振,、抗沖擊,、抗膨脹、絕緣隔熱等性能也提出了更高要求,,LG化學(xué),、三星SDI、松下等外資電池企業(yè)認(rèn)為其制造工藝與大規(guī)模量產(chǎn)還有距離,,并因此一再推遲NCM811電池的量產(chǎn)供應(yīng),,從全球范圍看,NCM811電池的量產(chǎn)裝機(jī)比預(yù)期的要慢,。