[汽車之家行業(yè)] 盡管2019年最后一個(gè)月的收官數(shù)據(jù)尚未出爐,但各大品牌的表現(xiàn)基本定局??部老滦械?019車市中,,誰都不能說自己日子好過,但3.5%的跌幅并沒有均攤在每家頭上,,日本品牌和德國品牌就雙雙逆市增長,,而日系車在幾個(gè)細(xì)分市場還走出了比德系更高的行情,本期產(chǎn)業(yè)透視將帶您一窺日系車的增長支撐,,看其于何處挑戰(zhàn)德系,、又于何處增壓中國品牌。

核心觀點(diǎn)提示:

1,、2019年前十一個(gè)月,,日系乘用車總銷量逆市增長7.9%,市場份額也提高到22.8%,;

2,、緊湊型轎車市場,日系同比增長11.85%,,高于德系6.8%的增幅,,軒逸(參數(shù)|詢價(jià))銷量年度增幅也高于朗逸;

3、緊湊型SUV年度車型榜上,,本田CR-V銷量大增88%排在第二,,冠軍車型哈弗H6則減少20%,奇駿和逍客緊隨其后,;

4,、中型轎車市場,前十一個(gè)月雅閣和凱美瑞銷量均超越去年排名第一的邁騰,,雅閣極可能成為新的年度中型轎車銷冠,;

5、日系車同一品類車型的定價(jià)基本集中于同一價(jià)格區(qū)間,,集中“火力”形成合圍,。

■銷量上漲7.9%,市場份額增至23%

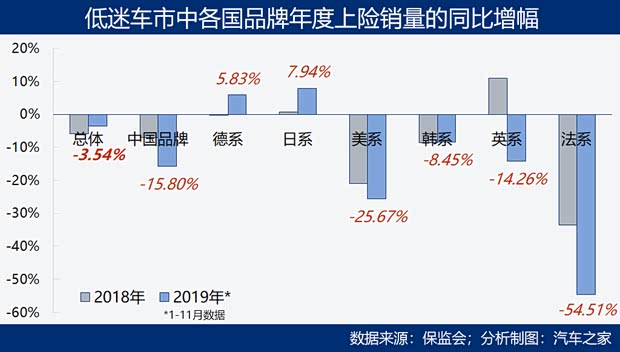

“均貧富”是根本不存在的,,車市再冷,,依然有人懷里有薪火。交強(qiáng)險(xiǎn)數(shù)據(jù)顯示,,2019年前十一個(gè)月,,國內(nèi)乘用車總體銷量同比減少了3.54%,如果下探到品牌血統(tǒng)層面,,可以發(fā)現(xiàn)不同車系的表現(xiàn)是大有差異的——

有大降的:美系車總銷量下降25.67%,,韓系車下降8.45%,中國品牌下降15.8%,,法系車降幅則繼續(xù)擴(kuò)大,,已至54.5%。也有升的:德系車總銷量同比增長5.83%,,日系同比增長7.94%,。這其中,如果考慮到品牌屬性對等,,將BBA對德系的貢獻(xiàn)從中剔除(德系豪華品牌增長9.33%),那么日系車的銷量增幅會(huì)更高于德系,。從勢頭看,,日系車可以說是2019年國內(nèi)車市的最大贏家了,。

截止11月底,,日系車在國內(nèi)的上險(xiǎn)銷量為437.2萬輛,占同期市場總量的22.8%,,規(guī)模體量排在中國品牌(31.4%)和德國品牌(24.8%)之后,。值得注意的是,今年日系車22.8%的市場份額比去年又提高了兩個(gè)百分點(diǎn)——去年是日系車市場份額歷時(shí)六年重回20%的第一年,,而2018年正是本輪車市下行的起點(diǎn),,2019年進(jìn)一步下滑的車市中,,日系車顯然收割了美系、法系,、中國品牌等丟失的市場。

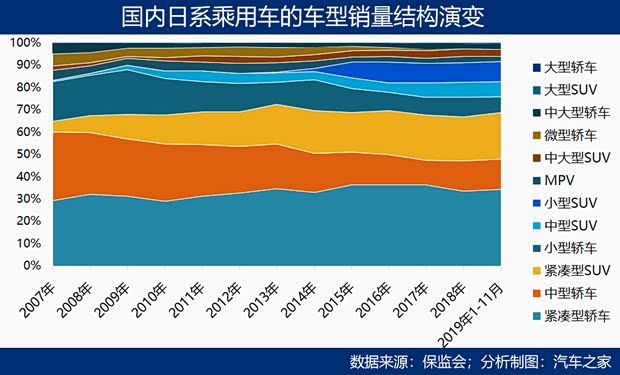

■聚焦緊湊級(jí)車型,,銷售比重持續(xù)擴(kuò)大

中型轎車曾經(jīng)是日系車在中國市場最大的細(xì)分品類,2008年開始,,其銷量占比日益萎縮,盡管2017年開始小幅回升,,但在規(guī)模體量和份額上已與緊湊型轎車和緊湊型SUV無法相比,。總體看,,日系車的結(jié)構(gòu)策略演變可以總結(jié)為:快速擴(kuò)大緊湊型SUV和小型SUV市場,,保持并擴(kuò)大緊湊型轎車體量,,中型轎車和小型轎車的份額被相對壓縮,,退出微型轎車市場,。

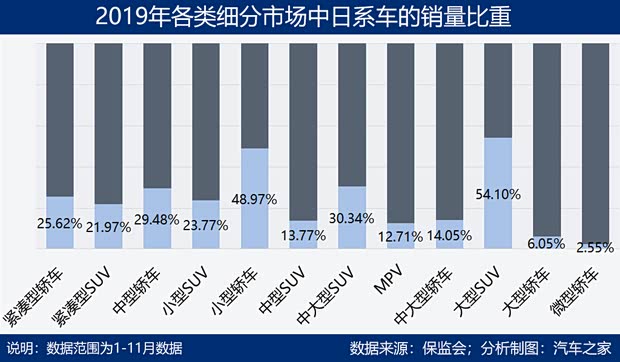

目前,,緊湊型轎車市場、緊湊型SUV市場,、中型SUV市場,、中型轎車市場和小型SUV市場依次是國內(nèi)體量最大的汽車細(xì)分市場,,年銷售量都是百萬,、幾百萬級(jí)規(guī)模,。在這五個(gè)細(xì)分市場中,,除中型SUV板塊外,,其他的,日系車的份額均超過了20%,,在小型轎車市場上則是老大,。

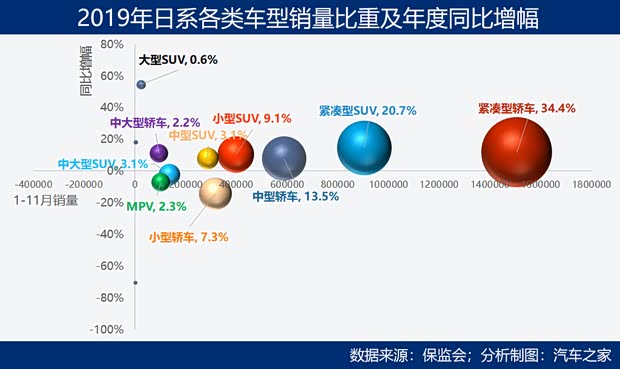

緊湊型轎車是日系在中國市場最大的銷售品類,,2019年前十一個(gè)月累計(jì)上險(xiǎn)銷量150.5萬輛,在所有日系乘用車中的占比超過1/3,;其次是緊湊型SUV,,累計(jì)上險(xiǎn)銷售90.4萬輛,占20.7%,;中型轎車銷售58.9萬輛,,占比13.5%;小型SUV累計(jì)銷售39.8萬輛,,占比9.1%,;小型轎車銷售31.8萬輛,,占比7.3%,。另外,中型SUV累計(jì)銷售28.8萬輛,,中大型SUV累計(jì)銷售13.7萬輛,,MPV累計(jì)銷售10.2萬輛,,中大型轎車銷售9.54萬輛,大型SUV和大型轎車分別僅靠進(jìn)口進(jìn)口銷售2.5萬輛和4672輛,。

在各個(gè)細(xì)分市場中,前十一個(gè)月微型轎車銷量大幅減少70.4%,,繼續(xù)萎縮,日企已多年無意在該板塊投入,。小型轎車銷量減少14.4%,,MPV和中大型SUV銷量分別同比減少7.02%和2.21%。除此之外,,其他板塊市場均同比正增長,,顯示了日系車在中國市場的“適度、謹(jǐn)慎升級(jí)”策略,。

■緊湊型轎車:市場份額持續(xù)擴(kuò)大,,年度走勢強(qiáng)于德系

緊湊型轎車是日系車中銷量最高的,2019年前十一個(gè)月累計(jì)上險(xiǎn)銷量150.5萬輛,,占同期國內(nèi)細(xì)分市場的25.6%,,較去年同期增長11.85%,同期國內(nèi)緊湊型轎車銷量同比負(fù)增長2.15%,,日系車逆市大幅上揚(yáng),。梳理十年數(shù)據(jù)可以發(fā)現(xiàn),日系在緊湊型轎車市場上的份額是持續(xù)在擴(kuò)大的,,2017年首次超過20%,,2018年達(dá)到22.4%,2019年提升到25.6%,。

雖然在這一細(xì)分市場上日系還不是德系的對手,,但其今年的增長卻強(qiáng)于德系(6.8%),并且與德系一起,,在緊湊型轎車市場上對中國品牌形成了巨大的上升壓力,。

車型方面,以軒逸銷量為最高,,其次是卡羅拉,,這兩款車的累計(jì)銷量均超過30萬輛。軒逸在年度緊湊型轎車車型銷量總排行榜上位于第二,,比冠軍朗逸少3.4萬輛,。但是,軒逸今年同比增長14.32%,,高于朗逸9.28%的增幅,。卡羅拉在年度緊湊型轎車榜上排在第三,,累計(jì)同比增長7.62%,;思域銷量則同比增長18.35%,,排在年度車型榜第七位。

從指導(dǎo)售價(jià)看,,日系緊湊型轎車集中在10-15萬元的價(jià)格空間,,與德系的朗逸和寶來在同一競爭價(jià)位區(qū),這兩款車也是日系緊湊型轎車的競品車型,。整體上,,德系緊湊型轎車的價(jià)格更高,而中國品牌緊湊型轎車則主要集中在5-10萬元價(jià)格區(qū)間,,“唯二”的兩款在15萬以上的車都是純電動(dòng)汽車,。

德系已經(jīng)以桑塔納和捷達(dá)兩款車下沉到10萬以下價(jià)格區(qū)間,日系尚無類似產(chǎn)品出現(xiàn),??_拉和雷凌都在2019年基于豐田TNGA架構(gòu)進(jìn)行了升級(jí)改款,卡羅拉還因此被稱為“最好的卡羅拉”,,TNGA架構(gòu)能實(shí)現(xiàn)零部件通用,,在提升車輛安全性和輕量化程度的同時(shí),降低生產(chǎn)成本,,從而提高產(chǎn)品競爭力,。值得注意的是,在中國汽車金融暨保值率研究委員會(huì)發(fā)布的緊湊型轎車保值率排行中,,思域,、卡羅拉和雷凌依次排在前三甲。

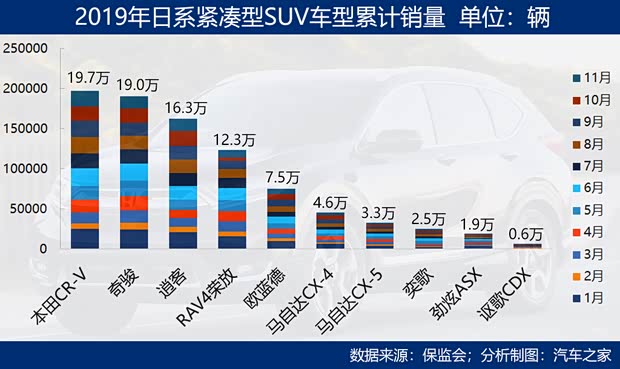

■緊湊型SUV:“三劍客”劍指哈弗H6

緊湊型SUV是日系在中國市場的第二大銷售品類,,2019年前十一個(gè)月銷售90.4萬輛,,同比增長14.42%,其中合資87.63萬輛,,進(jìn)口2.78萬輛,。總量上看,,日系緊湊型SUV排在中國品牌(201.6萬輛)之后,,但是中國品牌緊湊型SUV今年同比是負(fù)增長17.36%,德系緊湊型SUV增長更猛,,有49.59%,此處不表,。中國品牌緊湊型SUV在德系和日系的強(qiáng)勢之下,,今年前十一個(gè)月的市場份額跌至不足50%。

車型方面,,本田CR-V累計(jì)銷售19.7萬輛,,同比大增87.84%,,在年度緊湊型SUV排行榜上僅位于哈弗H6之后,而后者前十一個(gè)月累計(jì)銷售24萬輛,,同比減少了20.33%,。奇駿和逍客位于年度緊湊型SUV排行榜的第三和第四位,前者同比增長19.67%,,后者減少1.58%,。漲跌不同勢中,日系緊湊型SUV“三劍客”后市將對哈弗H6持續(xù)帶來壓力,。

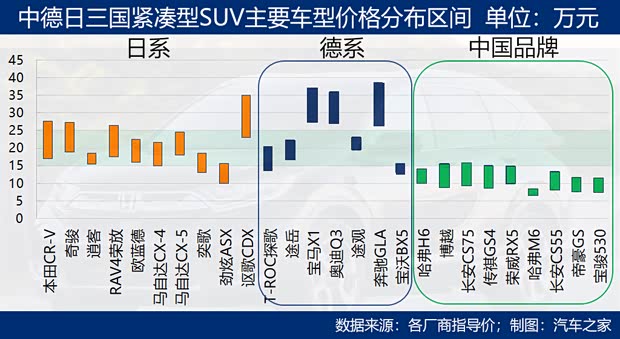

日系緊湊型SUV的定價(jià)同樣有“妙招”:集中于15-25萬元的價(jià)格區(qū)間,,競爭車型僅德系的T-ROC探歌、途岳和途觀三款,,而途觀已經(jīng)停產(chǎn),,讓位于途岳,因此德系僅剩兩款同價(jià)位車型與日系競爭,。而中國品牌緊湊型SUV還“潛伏”在15萬元以下的區(qū)間,。日系唯一一款在10-15萬元的車型是勁炫ASX,2013年上市,,2015年達(dá)到銷量巔峰,,之后年銷量逐漸減少,看來日系并不打算在15萬元以下消費(fèi)市場戀戰(zhàn),。

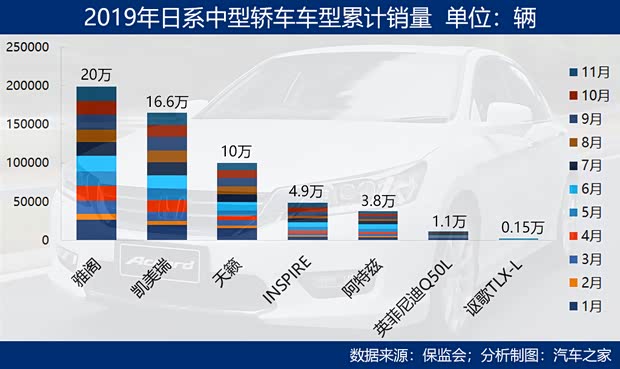

■中型轎車:雅閣和凱美瑞銷量超邁騰,,前者大概率會(huì)成為年度新銷冠

前面說過,最早日系的中型轎車是其銷量比重最大的,。2011年開始,,日系中型轎車年銷量進(jìn)入負(fù)增長模式,彼時(shí)中國汽車消費(fèi)水平并不足以支撐該市場的發(fā)展,。世易時(shí)移,,中國汽車消費(fèi)進(jìn)入了升級(jí)階段,中型轎車作為二次,、三次購車的選項(xiàng)之一,,相應(yīng)市場會(huì)日益增長。

目前,,德系把持了國內(nèi)四成的中型轎車市場,,其次就是日系。2018年,,日系中型轎車銷量大幅增長24%,,今年則以累計(jì)近60萬輛的銷量增長了7.92%,在中型轎車市場的份額接近30%。特別值得注意的是,,2019年,,在中型轎車細(xì)分市場上,日系也是走贏德系的——前十一個(gè)月包含進(jìn)口車型在內(nèi),,德系中型轎車銷量同比增長1.54%,,日系增長7.92%;而如果僅看合資車型銷量,,則德系只增長0.5%,,日系則增長了8.5%,增幅差進(jìn)一步拉大,。

去年,,國內(nèi)的中型轎車銷量王是邁騰,今年前十一個(gè)月,,邁騰被雅閣和凱美瑞超越,,僅排在第四位。日系在中型轎車市場上再一次“翻身上了馬”,,換句話講,,今年的中型轎車銷量冠軍很有可能被雅閣拿下,落入日系的碗里,。

邁騰今年前十一個(gè)月累計(jì)銷售15.68萬輛,,同比大幅下滑21.5%,而雅閣和凱美瑞分別增長36.81%和11.21%,。好在德系還有帕薩特,,目前來看銷售18.68萬輛,同比增長了35.73%,,但帕薩特在最后一個(gè)月超越雅閣的希望不大——目前差1.2萬輛,,而月度看帕薩特一般比雅閣只多賣四五千輛。

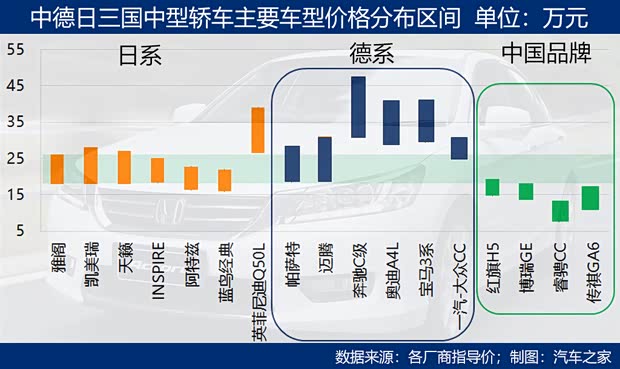

中型轎車的定價(jià)同樣顯示了日系“集中作戰(zhàn)”的作風(fēng),,集中于15-25萬元價(jià)格區(qū)間,,而德系因?yàn)橛泻廊A品牌BBA的光環(huán),定價(jià)區(qū)間有30-45萬和15-25萬兩個(gè)檔次,,目前來看,,日系的集中火力已經(jīng)對邁騰和帕薩特兩款同價(jià)位區(qū)間的競品車型形成了威脅。

在中國品牌所處的15萬元以下價(jià)格區(qū)間中,,阿特茲算是沾了點(diǎn)邊,,不過,看起來,,日系還不想在這一生態(tài)位與中國品牌正面開戰(zhàn),。

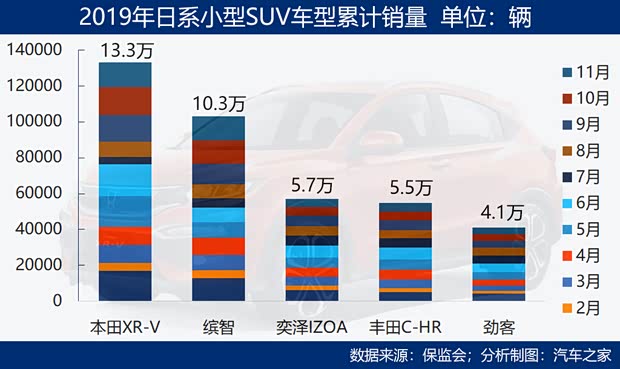

■小型SUV:與中國品牌正面開杠

不得不說,,日系車深諳中國市場需求法則。今年前十一個(gè)月,,其小型SUV累計(jì)銷售39.8萬輛,排在中國品牌之后,,雖然在總量上有還有56萬輛的差距,,但日系同比增長了10.4%,同期中國品牌小型SUV的銷量減少了21.6%,,日系是唯一一個(gè)與中國品牌正面開杠的品牌,。

2014年以前,日系在國內(nèi)小型SUV市場上并無什么動(dòng)作,,僅進(jìn)口一款叫吉姆尼的車,。2014年開始,以鋒馭和繽智兩款車型殺入小型SUV市場,,2015年推出本田XR-V,,2016年加推維特拉,2017年加推勁客,,2018年再增加豐田C-HR和奕澤IZOA兩款車型,,目前共合資生產(chǎn)銷售6款車型。

前十一個(gè)月,,本田XR-V累計(jì)銷售13.3萬輛,,同比減少了6.45%,排在車型榜第二位,,第一是寶駿510,,累計(jì)銷售16.4萬輛,但同比大幅減少了41.53%,。

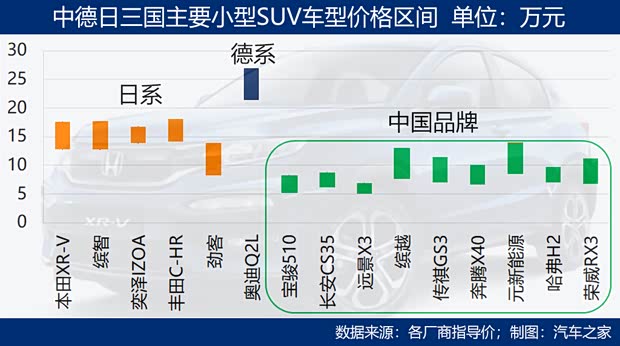

在小型SUV市場上,,德系目前還沒有大動(dòng)作,僅在去年10月推出一款售價(jià)高企的奧迪Q2L,,不過今年也賣了3.38萬輛,。從售價(jià)區(qū)間看,日系車的整體高于中國品牌,,僅勁客處于同一價(jià)格區(qū)間,。

在以上四個(gè)細(xì)分市場之外,日系車還把控了國內(nèi)50%的小型轎車市場,,前十一個(gè)月的銷量是中國品牌的4倍,,飛度依然是小型轎車的銷量冠軍,上險(xiǎn)銷量已達(dá)11.2萬輛,,Polo排在第二,,銷量7.8萬輛,。

結(jié)語:

從2007年到2019年11月,十三年間,,日系車在中國市場上一共賣出了4132萬輛,,占同期國內(nèi)乘用車總銷量的21%,其中93-94%的是在國內(nèi)合資生產(chǎn)銷售的,。同期德系車的總銷量是4200萬輛,,進(jìn)口量占10%左右,中國品牌車總銷量5912萬輛,。與德系車一樣,,日系車通過合資,在中國汽車市場上賺的盆滿缽滿,。2019年,,日系車在持續(xù)下行的車市中不但走贏了大盤、走贏了中國品牌,,在部分細(xì)分市場還走贏了德系,、在個(gè)別年度車型銷量榜上甚至挑戰(zhàn)了德系,說它是2019國內(nèi)車市最大的贏家,,或不為過,。而日系的車型結(jié)構(gòu)策略、產(chǎn)品定價(jià)策略都顯示了其浸淫多年,、深諳中國市場生存法則的功力,,后市,不容小覷,。(文/汽車之家 王靜波)