[汽車之家行業(yè)] 讓人牽腸掛肚的2019年新能源車市數(shù)據(jù)終于出來了,全年批發(fā)銷售106.4萬輛,,較2018年增長了4.64%,。整體市場保住了百萬輛的規(guī)模水平,,行業(yè)可以擦一把汗了,。那么,,可以樂觀嗎,?在剛閉幕的中國電動汽車百人會論壇(2020)上,,“明年7月1日以前補(bǔ)貼不會退坡”的信號發(fā)出,,一顆定心丸給到了從業(yè)者手中,,對于后市大家似乎又充滿了希望。那么,,補(bǔ)貼能拿多久,?本期產(chǎn)業(yè)透視,帶您起底2019年的新能源車市,。

一分鐘速覽核心內(nèi)容:

1,、2019年國內(nèi)新能源乘用車批發(fā)銷量106萬輛,同比增長4.6%,,為歷年來最低增幅,;

2,、下半年市場尤其低迷,誘因?yàn)檠a(bǔ)貼坡,,12月的急速沖高,,將透支2020年開年市場;

3,、新能源汽車的私人用戶占比不足5成,,個(gè)體消費(fèi)活力亟待開啟;

4,、純電動車型結(jié)構(gòu)繼續(xù)升級,,插電式混動市場迎來外資品牌“攪局”;

5,、比亞迪依然是年度銷量王,,北汽新能源則為純電動市場銷量冠軍;

6,、補(bǔ)貼短期內(nèi)不退,,長期看必然會退,新能源汽車產(chǎn)業(yè)的長足發(fā)展還需依賴市場驅(qū)動,。

■市場失速:能怪補(bǔ)貼退坡嗎,?

原本在盛夏既已“入冬”的新能源車市,卻于真正的隆冬中突現(xiàn) “陽春”,,12月銷量止跌回升,,環(huán)比大漲52.3%,收于13.83萬輛,,并且成為2019年度銷量最高的月份,。

2019年7月份,新的補(bǔ)貼周期開啟,,當(dāng)月銷量首次同比下滑,,打破新能源車月銷量多年保持連續(xù)同比增長的神話;之后四個(gè)月持續(xù)不振,,11月份,,銷量下行擊穿2017年11月的水平(80767輛),但12月的收官,,終于為2019年挽回了一些顏面,。2019年的年末沖高,雖然比以往來的更晚一些,,但也來的更猛一些,。

原本市場都在推測,按照7月份以來的水平,,今年恐怕是過不了百萬了,。但是12月的沖高一搏,,不但讓年度銷量超過了百萬,還讓全年實(shí)現(xiàn)了正增長,。當(dāng)然了,,這是國內(nèi)新能源汽車市場有史以來的最低增幅。即便如此,,鑒于下半年的市場表現(xiàn),,我們依然不能給今年的新能源車市考評打A,理由是行業(yè)依然過度依賴政策,,缺乏市場驅(qū)動力,。從市場環(huán)境看,今年新能源車市增長疲軟的原因有兩個(gè),,一個(gè)是補(bǔ)貼退坡,,一個(gè)是個(gè)體消費(fèi)市場不振,先說補(bǔ)貼,。

據(jù)不完全統(tǒng)計(jì),到2020年,,中央投入的新能源汽車購置補(bǔ)貼約2000億元,,加上地方配套補(bǔ)貼(按中央補(bǔ)貼的50%計(jì))的約1000億元,總共政府為新能源汽車投入的補(bǔ)貼總額超過了3000億元,??梢哉f,沒有這3000億元的真金白銀,,就不會有國內(nèi)新能源汽車行業(yè)這幾年的風(fēng)生水起,。下半年補(bǔ)貼退坡,新能源車市應(yīng)聲下行,,補(bǔ)貼為新能源汽車開了路,,補(bǔ)貼少了,路也就不平了,,2018年6月和今年7月就是兩個(gè)震蕩下行的“教訓(xùn)”,。

所以,在剛剛結(jié)束的中國電動汽車百人會論壇(2020)上,,工信部部長承諾“2020年7月1日前補(bǔ)貼不會退坡”,,行業(yè)舒了一口氣,為什么不敢退坡,?因?yàn)樾履茉雌嚨闹鲃酉M(fèi)驅(qū)動力不足,,還需要補(bǔ)貼或者其他政策予以支持,私人消費(fèi)比例低,,相關(guān)市場并未大規(guī)模啟動,。

■出行消納:并不是永遠(yuǎn)的救贖

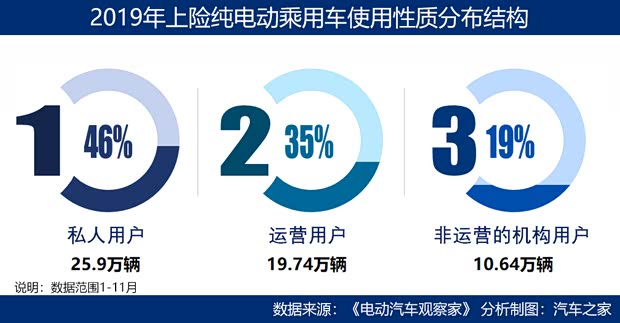

私人消費(fèi)比例到底有多少,?交強(qiáng)險(xiǎn)數(shù)據(jù)能夠準(zhǔn)確地告訴我們新能源汽車賣到了誰手里。今年前十一個(gè)月的數(shù)據(jù)顯示,,國內(nèi)純電動汽車的消費(fèi)中,,私人購買只占46%,而運(yùn)營車輛占到35%,。在不到一半的私人消費(fèi)中,,還有一定比例的是出行平臺注冊用戶,如果把這個(gè)再剔除出去,,私人的購買比例還會進(jìn)一步降低,。

即便以46%作為私人用戶比的平均值,可以發(fā)現(xiàn)不少企業(yè)仍然是低于這個(gè)值的,。比如比亞迪,、北汽新能源、吉利汽車,,這三家上險(xiǎn)銷量排在前三的企業(yè),,其純電動汽車的私人用戶比重均未達(dá)到平均水平。當(dāng)然,,各車企旗下不同的車型在用戶結(jié)構(gòu)上是不同的,,那些主要投放出行市場的車型,會拉低企業(yè)的私人用戶比,。比如帝豪新能源(參數(shù)|詢價(jià))純電動車型是曹操出行的主力車型,,比亞迪e5在是多個(gè)城市的出租車用車,榮威Ei5在上海出租車市場上的投放量越來越多等等,。

近幾年大熱的“汽車制造商轉(zhuǎn)型為出行服務(wù)商”的戰(zhàn)略轉(zhuǎn)型中,,國內(nèi)誕生了好多與車企關(guān)聯(lián)的出行平臺——曹操出行、紅旗出行,、享道出行,、東風(fēng)出行、T3出行,、長安出行……另外還有北汽新能源等車企與滴滴簽約……但是,,出行平臺的消納空間也非無限,且分時(shí)租賃的盈利問題一直沒有破解,,出行市場不可能成為新能源汽車永遠(yuǎn)的救贖,,個(gè)人消費(fèi)市場才能為汽車消費(fèi)帶來真正的活力。

■純電動市場:高政策敏感度

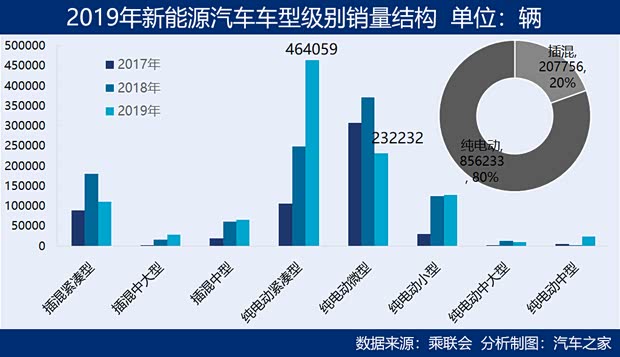

今年純電動汽車與插電式混合動力汽車的銷量比為8:2,,插電式混合動力市場份額較去年下降5個(gè)百分點(diǎn),,行業(yè)的純電動化趨勢進(jìn)一步增強(qiáng)。

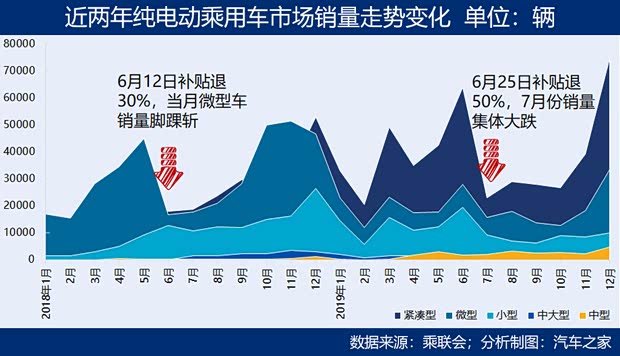

得到政策更多關(guān)照的純電動市場,,既對政策高度依賴,,也對政策變動高度敏感,。今年這一市場的月銷量起起伏伏,完全吻合了補(bǔ)貼的變化節(jié)奏,,下半年純電動車型補(bǔ)貼整體減半,,市場銷量就進(jìn)入同比下跌階段。今年上半年純電動車型銷售45.56萬輛,,同比增長80%,,下半年銷售40.06萬輛,同比負(fù)增長21%,。

去年上半年,,微型純電動車搭乘補(bǔ)貼紅利的末班車一路銷量走高,6月12日開始,,退坡30%的補(bǔ)貼新政一啟動,,補(bǔ)貼大幅退坡甚至歸零的微型純電動車銷量就陡然跳水。下半年,,相關(guān)車企略作喘息,,升級了旗下的微型純電動車型,站上了補(bǔ)貼線,,相關(guān)市場又開始反彈,。最后兩個(gè)月,伴隨著2019年補(bǔ)貼進(jìn)一步退坡的政策預(yù)期,,補(bǔ)貼再一次大幅退坡的微型車市場份額又轉(zhuǎn)頭下跌,,相應(yīng)地,,補(bǔ)貼更優(yōu)待的緊湊車型和小型車市場份額走高,。

今年的市場走勢依然緊跟補(bǔ)貼變化節(jié)奏,6月25日開始補(bǔ)貼退坡50%,,7月車市環(huán)比大跌50%,,并首次出現(xiàn)單月銷量同比負(fù)增長,雖只有5.73%,,行業(yè)進(jìn)入了下行調(diào)整,,直至基于明年補(bǔ)貼可能會退出恐慌而出現(xiàn)的年底強(qiáng)勢反彈。

純電動市場結(jié)構(gòu)方面,,純電動緊湊級車型是最大的細(xì)分板塊,,占全部新能源汽車銷量的43.6%,在純電動市場中的比重達(dá)54.2%,;微型純電動車盡管銷量連年下降,,但依然是第二大細(xì)分板塊,占年度行業(yè)總銷量的21.8%,。,,寶駿E100/E200,、奇瑞eQ1、歐拉R1,、北汽新能源EC系列,、江淮iEV6E以及哪吒N01的年銷量都超過了10000輛,寶駿E100/E200銷售6萬輛,。整體上,,國內(nèi)新能源汽車在車型級別角度的高級化還處于起步階段,目前涉足的中國車企僅蔚來汽車,、比亞迪和上汽集團(tuán),,車型數(shù)量都不多。

純電動車型年度銷量冠軍被緊湊型轎車北汽新能源EU系列摘得,,全年銷售11.08萬輛,,是唯一銷量過10萬的車型。比亞迪的小型SUV元新能源摘得亞軍,,全年銷售6.19萬輛,,季軍車型是上汽通用五菱的微型車寶駿E100,全年銷售6萬輛,,柳州當(dāng)?shù)氐牧己玫氖褂脠鼍盀槠涮峁┝藦V闊天地,。

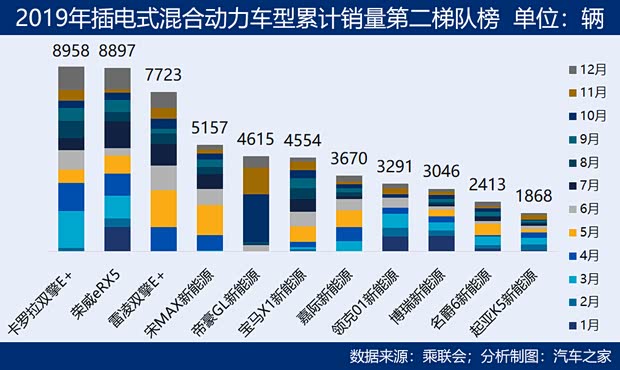

■插電式混動市場:合資品牌在發(fā)力

今年插電式混合動力市場整體走弱,全年累計(jì)銷售20.8萬輛,,其中12萬輛是在上半年完成的,,下半年每個(gè)月的同比跌幅都在40%左右。與純電動市場以中國車企為主不同,,插電式混動市場有更多的合資車企進(jìn)入,。

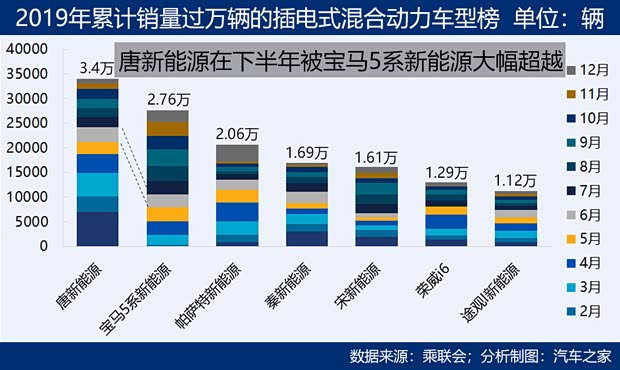

截至目前,國內(nèi)共有16家合資車企進(jìn)入了新能源車市,,且以插電式混合動力路線為主,。2019年的銷量排名中,華晨寶馬和上汽大眾均超過3萬輛,,已經(jīng)超過上汽集團(tuán),,盡管比亞迪的插電式混動王者地位依舊,但從具體走勢和車型銷量看,,受到了來自華晨寶馬不小的挑戰(zhàn),。

華晨寶馬旗下兩款插電式混合動力車型在售,其中寶馬5系新能源年度銷量第二,,全年銷售2.76萬輛,,與冠軍車型唐新能源的差距是6411輛。不過,寶馬5系新能源在下半年力壓唐新能源,,前者銷售17127輛,,后者下半年僅銷售9840輛。另一款年度銷量超過20000輛的合資品牌車型是上汽大眾的帕薩特新能源,,上汽大眾旗下另一款插電式混合動力車型途觀L新能源全年銷售1.12萬輛,。

豐田也有兩款插電式混合動力車型在售,年度銷售均不足萬輛,,但排在不少中國品牌車型之前,,豐田的品牌背書可能為其后市增長帶來不少動力。

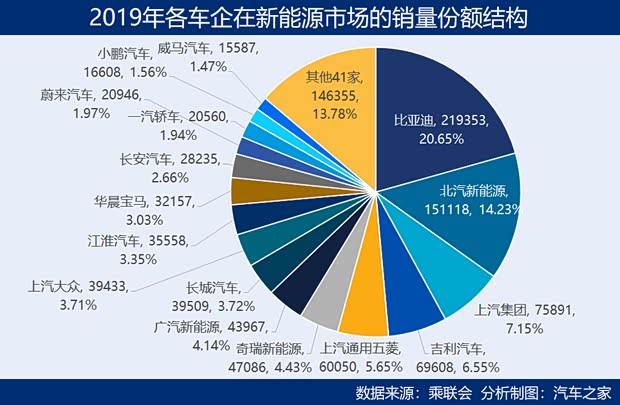

■企業(yè)格局:有人出局 四強(qiáng)既定

企業(yè)格局方面,,比亞迪還是最大的新能源汽車制造商,,2019年累計(jì)銷售新能源汽車22.14萬輛,占21%的市場份額,,其中純電動車型14.9萬輛,,插電式混合動力車型7.22萬輛。北汽新能源排在第二,,占14%的市場份額,,全年銷售的15.11萬輛全部是純電動車型。上汽集團(tuán)全年銷售7.59萬輛,,市場份額7.15%,。吉利汽車,含領(lǐng)克和幾何A在內(nèi),,全年銷售6.96萬輛,,市場份額6.55%。

隨著比亞迪和上汽集團(tuán)的新能源路線轉(zhuǎn)型,,基本上,,中國新能源車企已經(jīng)全部以純電動路線為主,而合資車企則以插電式混合動力路線入局,,目前也已插電式混合動力車型作為新能源產(chǎn)品主銷類型,。

前三強(qiáng)排位與去年無異,,變化的是第四位,,去年是奇瑞新能源,今年吉利汽車上位,。奇瑞新能源旗下車型不多,,僅以微型電動車奇瑞eQ1為銷量支撐,而受政策調(diào)整影響,,該車型進(jìn)行銷量減少了20%,。所以,基本上,國內(nèi)新能源行業(yè)的四強(qiáng)已定,。

值得注意的是上汽通用五菱,,今年位次上升最快的是上汽通用五菱,從去年的第10位躍升至今年的第五,,市場份額5.65%,,銷量較2018年增長了132%,這一增幅太過亮眼,,而且依托的還是微型純電動車,。寶駿E100和寶駿E200被稱為“柳州爆款”,在柳州的純電動市場上占到近9成的份額,。這兩款車的續(xù)駛里程都是250公里,,補(bǔ)貼后售價(jià)都是4.98-5.98萬元,非常便宜,,加上柳州市政府為其提供了停車便利,、充電補(bǔ)貼等支持,使得這款微型電動車成為這個(gè)三線城市的通勤利器,,在其他多數(shù)微型車因由補(bǔ)貼退坡而急劇收縮的情況下,,上汽通用五菱通過在特定區(qū)域、特定使用場景下探索出的獨(dú)有的市場模式,,實(shí)現(xiàn)了逆市增長,。

逆市增長的,還有廣汽新能源,、長城汽車,、長安汽車以及蔚來汽車、小鵬汽車,、威馬汽車等造車新勢力,,當(dāng)然造車新勢力是因?yàn)榱慨a(chǎn)時(shí)間較晚帶來的增長,對于它們的市場表現(xiàn)分析,,我們會另有專題分析,。既有上位者,必有出局者,。2019年,,眾泰汽車、華泰汽車,、江鈴新能源這些早年間排在頭部的企業(yè),,已經(jīng)從車企排行榜上消失不見了,它們也都是早年間的政策受益者,,卻沒有跟上行業(yè)趨勢進(jìn)行產(chǎn)品結(jié)構(gòu)優(yōu)化,,被市場淘汰也是意料之中的了。

■頭部車企年度表現(xiàn)

還是看一下那些心存敬畏的企業(yè)的年度表現(xiàn)吧。

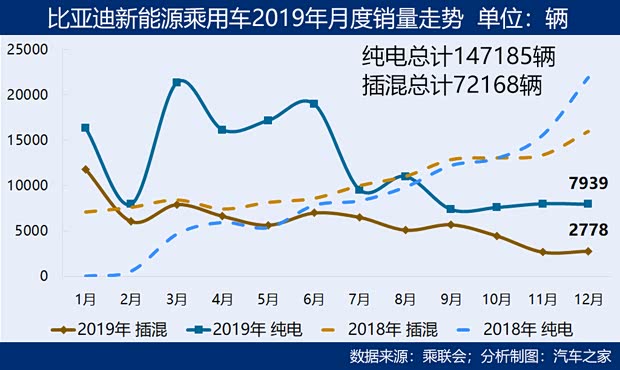

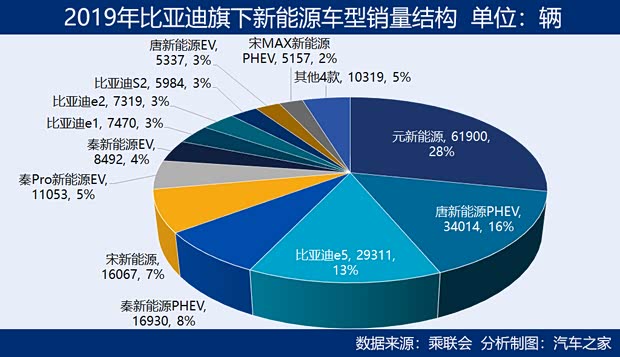

★比亞迪:積極轉(zhuǎn)型純電動技術(shù)路線

比亞迪,,下半年明顯走弱,,尤其是插電式混合動力車型銷量下行幅度更大,這也與比亞迪的技術(shù)路線轉(zhuǎn)型有關(guān),。比亞迪是唯一的有動力電池產(chǎn)線的車企,。在剛剛結(jié)束的中國電動汽車百人會論壇(2020)上,比亞迪披露:今年3月,,比亞迪的刀片電池將在重慶工廠首次量產(chǎn),,體積比能量密度提升50%,整車壽命達(dá)到百萬公里,,純電動車型漢新能源將搭載這一新型電池,,續(xù)航里程將達(dá)到600公里。

與去年相比,,元新能源和唐新能源插電式混合動力車型成為銷量排在前兩位的車型,,去年排在前兩位的分別是秦新能源插電式混合動力車型和比亞迪e5。元新能源年度銷量大漲73.39%,,唐新能源插電式混合動力車型銷量則下跌8.43%,,比亞迪e5跌36.57%,秦新能源插電式混合動力車型跌64.3%,,宋新能源跌59.14%,。幸有比亞迪e1、比亞迪e2和比亞迪S2新車上市,,但是這三款車的年度銷量均沒有超過萬輛,。

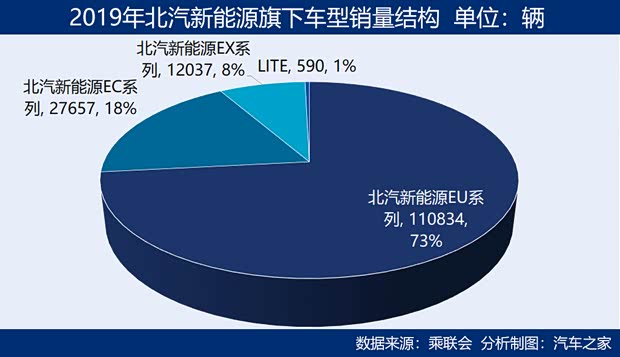

★北汽新能源:亟待豐富產(chǎn)品線 撬動個(gè)人消費(fèi)市場

北汽新能源的年底沖量一向厲害,今年尤其如此,。12月的銷量是11月的5倍多,,一個(gè)月的銷量占到全年的1/4。對這種銷售節(jié)奏,,我們不予以置評,。不過北汽新能源一直是國內(nèi)純電動汽車的老大,這一點(diǎn)目前還沒有被撼動,,明年能不能保住,,我們也不做猜測,只看各家的實(shí)際表現(xiàn)了,。

車型結(jié)構(gòu)方面,,北汽新能源至今未走出“一招鮮”的境地,,前兩年靠EC系列支撐,,2019年主要靠EU系列支撐,而EC系列和EX系列今年銷量分別減少了70%和61%。而且,,北汽新能源EU系列的出行市場消納比重超過了40%,,真正啟動個(gè)人消費(fèi)市場、豐富旗下產(chǎn)品結(jié)構(gòu),、提升車型市場競爭力,,是北汽新能源未來需要解決的三個(gè)關(guān)鍵問題。

★上汽集團(tuán):雙品牌支撐

上汽集團(tuán)的新能源車型有榮威和名爵兩個(gè)板塊,,榮威品牌是上汽集團(tuán)的新能源“老家底”,,而名爵品牌去年開始推出純電動車型和插電式混合動力車型各一款。2019年上汽集團(tuán)銷量中純電動車型5.04萬輛,,插電式混合動力車型2.55萬輛,。12月份的銷量沖高,主要來自榮威Ei5的貢獻(xiàn),。即便如此,,2019年全年上汽集團(tuán)旗下新能源車銷量還是同比下降了21.75%。

上汽集團(tuán)今年要感謝名爵品牌,,尤其是名爵EZS純電動,,今年3月上市發(fā)售,十個(gè)月累計(jì)銷售1.72萬輛,。不過銷量支撐還是主打出行市場的榮威Ei5,,去年的當(dāng)家車型榮威i6今年銷量降了61%,純電動中型SUV榮威MARVEL X的銷量則減少了88%,。

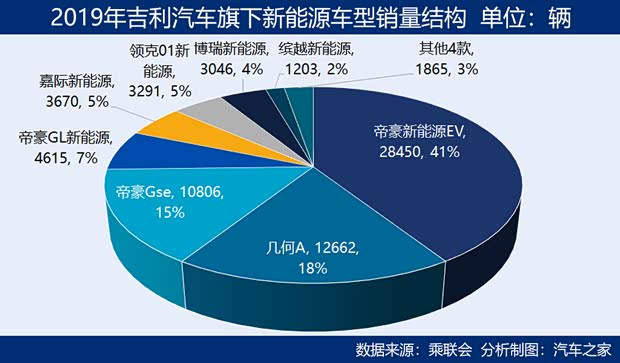

★吉利汽車:四強(qiáng)中唯一實(shí)現(xiàn)同比正增長

吉利汽車2019年累計(jì)銷售新能源乘用車6.96萬輛,,同比增長28.1%,其中純電動車型5.19萬輛,,插電式混合動力車型1.77萬輛,。吉利汽車是四家頭部車企中唯一正增長的,當(dāng)然,,新車上市是一個(gè)非常重要的原因,。

把幾何汽車和領(lǐng)克品牌都算在內(nèi),吉利汽車在2019年實(shí)現(xiàn)了同比正增長,,因?yàn)檫@兩個(gè)品牌都是當(dāng)年上市的新車型,,而主打出行市場的老車型帝豪新能源EV今年的銷量減少了9.5%,博瑞新能源減少71%,,2018年7月上市的帝豪GSe銷量增長了44%,。

編輯點(diǎn)評:

2019年的新能源車市,多有意料之中,,少有意料之外,,百萬輛的規(guī)模保住了,,市場驅(qū)動不足的真相卻更加明顯了。汽車是個(gè)消費(fèi)品,,在被一個(gè)消費(fèi)者選擇的時(shí)候,,新能源汽車和燃油車就是競爭關(guān)系,而這種競爭目前還是不公平競爭,,因?yàn)樗鼈兏髯缘摹凹迠y”不一樣——即便沒有幾萬塊的補(bǔ)貼,,新能源汽車還有路權(quán)、牌照紅利,、稅收優(yōu)惠等大禮包,,而這些都是燃油車沒有的,這也正是一大批個(gè)人用戶購車的不得已,。什么時(shí)候新能源汽車與燃油車“赤裸相見”卻依然能被消費(fèi)者毫不猶豫地選中,,什么時(shí)候新能源汽車才算真的厲害了。

而目前,,真的還不能放手,。領(lǐng)導(dǎo)說,“放心,,今年7月1日前補(bǔ)貼不會再退破”,!對新能源汽車行業(yè)而言,這真的算是一種利好,。但是,,暫不退坡不等于永不退坡,錢也不是從天上掉的,,大家都在一個(gè)鍋里吃飯,,請對彼此好一點(diǎn)。(文/汽車之家 王靜波)