[汽車之家資訊]近日,,中國保險(xiǎn)行業(yè)協(xié)會(以下簡稱保險(xiǎn)業(yè)協(xié)會)發(fā)布《2021年互聯(lián)網(wǎng)財(cái)產(chǎn)保險(xiǎn)發(fā)展分析報(bào)告》。2021年,互聯(lián)網(wǎng)車險(xiǎn)實(shí)現(xiàn)累計(jì)保費(fèi)收入224億元,同比增長1%,結(jié)束連續(xù)兩年的負(fù)增長局面,;同時(shí),互聯(lián)網(wǎng)車險(xiǎn)保費(fèi)收入同比增速較整體車險(xiǎn)高出7個百分點(diǎn)。分析原因,,一是2016-2020年期間,除2018年呈現(xiàn)短暫的恢復(fù)性增長之外,,互聯(lián)網(wǎng)車險(xiǎn)均處于負(fù)增長狀態(tài),,因此同期業(yè)務(wù)規(guī)模基數(shù)較低;二是互聯(lián)網(wǎng)車險(xiǎn)憑借其優(yōu)于線下傳統(tǒng)渠道的運(yùn)營效率和客戶服務(wù)體驗(yàn),,在車險(xiǎn)綜改后時(shí)代恢復(fù)保費(fèi)正增長,。

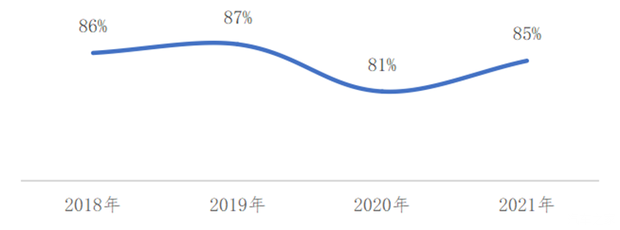

2021年,互聯(lián)網(wǎng)車險(xiǎn)市場集中度較同期有所提高,,保費(fèi)收入排名前十家保險(xiǎn)公司合計(jì)市場份額為85%,,同比提升4個百分點(diǎn)。其中,,平安產(chǎn)險(xiǎn),、太保產(chǎn)險(xiǎn)、人保財(cái)險(xiǎn),、華海財(cái)險(xiǎn),、安誠財(cái)險(xiǎn)、國壽財(cái)險(xiǎn)市場份額同比均有所提升,。在車險(xiǎn)綜改后時(shí)代,,車險(xiǎn)業(yè)務(wù)發(fā)展趨于規(guī)范,頭部保險(xiǎn)公司依托其規(guī)模效應(yīng)和成本管控能力,,市場集中度逐步提升,。

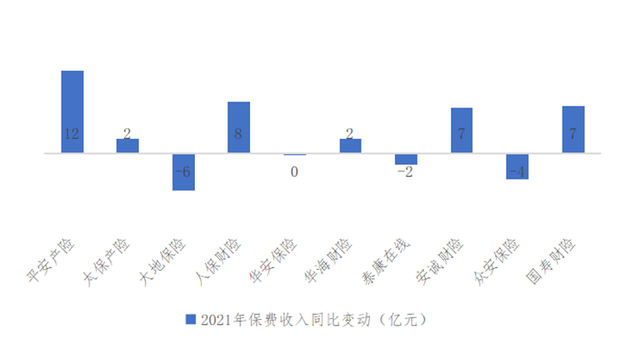

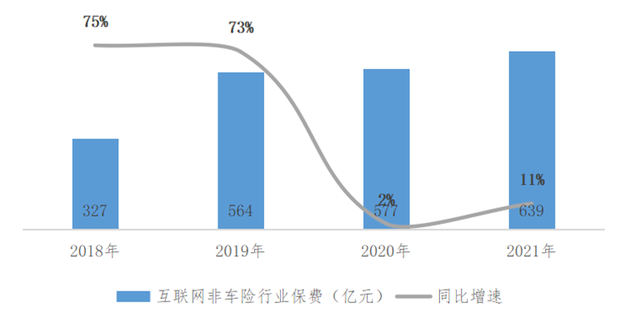

從保費(fèi)增速來看,2021年互聯(lián)網(wǎng)車險(xiǎn)保費(fèi)規(guī)模前十家保險(xiǎn)公司合計(jì)保費(fèi)收入同比增長16%,,較整體高出15個百分點(diǎn),。從保費(fèi)收入同比變動值來看,平安產(chǎn)險(xiǎn)、人保財(cái)險(xiǎn),、國壽財(cái)險(xiǎn)及安誠財(cái)險(xiǎn)分別貢獻(xiàn)增量12億元,、8億元、7億元,、7億元,,是互聯(lián)網(wǎng)車險(xiǎn)保費(fèi)增長的主要貢獻(xiàn)力量。2021年,,互聯(lián)網(wǎng)非車險(xiǎn)實(shí)現(xiàn)累計(jì)保費(fèi)收入639億元,,同比增長11%,較2020年保費(fèi)增速上升9個百分點(diǎn),。

從互聯(lián)網(wǎng)非車險(xiǎn)險(xiǎn)種來看,,2021年,意外健康險(xiǎn),、信用保證險(xiǎn),、責(zé)任險(xiǎn)、財(cái)產(chǎn)險(xiǎn)[ 包括企業(yè)財(cái)產(chǎn)險(xiǎn)和家庭財(cái)產(chǎn)險(xiǎn),。]及其他險(xiǎn)種累計(jì)保費(fèi)收入分別為290億元,、112億元、68億元,、40億元和128億元,,分別占互聯(lián)網(wǎng)財(cái)產(chǎn)保險(xiǎn)保費(fèi)收入的34%、13%,、8%,、5%和15%,。從保費(fèi)增速來看,意外健康險(xiǎn)全年保費(fèi)收入同比下降9%,,信用保證險(xiǎn),、責(zé)任險(xiǎn)、財(cái)產(chǎn)險(xiǎn)及其他險(xiǎn)種保費(fèi)收入同比上升分別為80%,、43%,、28%和11%。從保費(fèi)收入同期變動值來看,,2021年信用保證險(xiǎn),、責(zé)任險(xiǎn)、財(cái)產(chǎn)險(xiǎn)和其他險(xiǎn)種合計(jì)貢獻(xiàn)增量91億元,,其中信用保證險(xiǎn)貢獻(xiàn)增量50億元,,責(zé)任險(xiǎn)貢獻(xiàn)增量20億元。

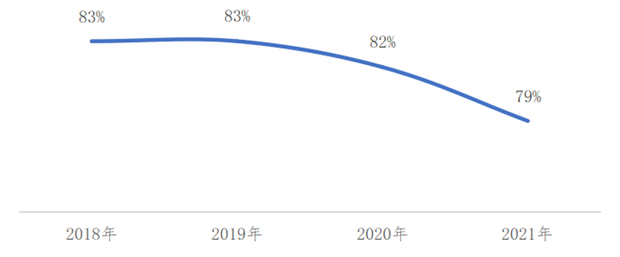

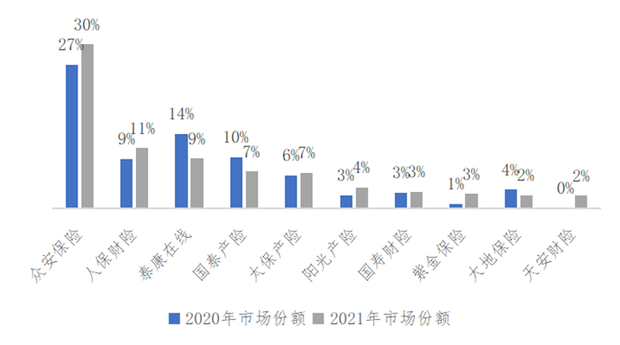

2021年,,互聯(lián)網(wǎng)非車險(xiǎn)市場集中度繼續(xù)下降,,保費(fèi)排名前十家保險(xiǎn)公司合計(jì)市場份額為79%,同比下降3個百分點(diǎn),。其中,,眾安保險(xiǎn)、人保財(cái)險(xiǎn),、太保產(chǎn)險(xiǎn),、陽光產(chǎn)險(xiǎn)、國壽財(cái)險(xiǎn),、紫金保險(xiǎn),、天安財(cái)險(xiǎn)市場份額同比均有所提升,其余公司市場份額均有所下降,。

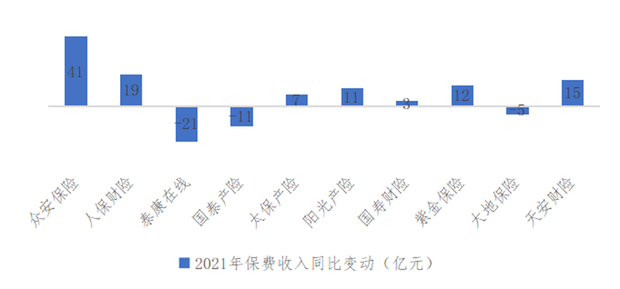

從保費(fèi)增速來看,,2021年互聯(lián)網(wǎng)非車險(xiǎn)保費(fèi)規(guī)模前十家保險(xiǎn)公司合計(jì)保費(fèi)收入同比增長17%,較整體高出6個百分點(diǎn),。從保費(fèi)收入同比變動值來看,,眾安在線、人保財(cái)險(xiǎn),、天安財(cái)險(xiǎn),、紫金保險(xiǎn)、陽光產(chǎn)險(xiǎn),、太保產(chǎn)險(xiǎn)貢獻(xiàn)增量分別為41億元,、19億元,、15億元,、12億元,、11億元、7億元,,是互聯(lián)網(wǎng)非車險(xiǎn)保費(fèi)增長的主要貢獻(xiàn)力量,。

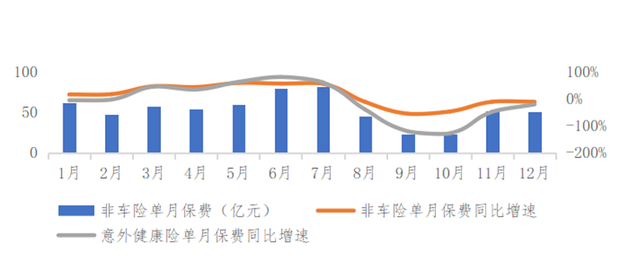

從單月保費(fèi)收入來看,9月是互聯(lián)網(wǎng)非車險(xiǎn)業(yè)務(wù)低谷期,,當(dāng)月同比下降55%,,主要受意外健康險(xiǎn)大幅下降影響。2021年8月,,銀保監(jiān)會發(fā)布《關(guān)于開展互聯(lián)網(wǎng)保險(xiǎn)亂象專項(xiàng)整治工作的通知》,,要求各保險(xiǎn)機(jī)構(gòu)全面開展自查自糾及整改工作。各保險(xiǎn)機(jī)構(gòu)對于存在首月N元等問題的互聯(lián)網(wǎng)健康險(xiǎn)業(yè)務(wù)全面下架,。2021年10月,,銀保監(jiān)會印發(fā)《意外傷害保險(xiǎn)業(yè)務(wù)監(jiān)管辦法》,聚焦賠付率低,、傭金高,、銷售行為不規(guī)范等突出問題,深挖根源,,從制度上有針對性地治理,,全面規(guī)范意外險(xiǎn)業(yè)務(wù)發(fā)展。受兩項(xiàng)政策正向引導(dǎo),,互聯(lián)網(wǎng)意外健康險(xiǎn)9月保費(fèi)收入同比下降達(dá)121%,。自11-12月起,意外健康險(xiǎn)市場回歸理性,、業(yè)務(wù)逐步恢復(fù),。

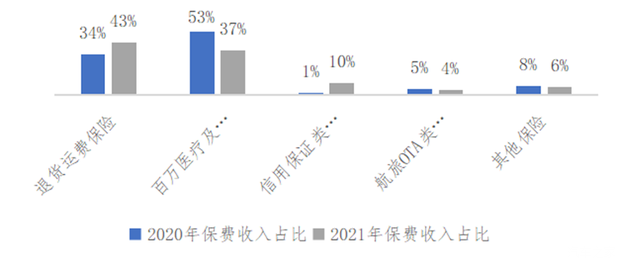

根據(jù)保險(xiǎn)業(yè)協(xié)會統(tǒng)計(jì),在前60個互聯(lián)網(wǎng)非車險(xiǎn)熱銷產(chǎn)品中,,2021年仍主要聚焦于退貨運(yùn)費(fèi)險(xiǎn)和以百萬醫(yī)療險(xiǎn)為主的健康險(xiǎn)產(chǎn)品,,保費(fèi)收入占比分別為43%和37%。其中,,退貨運(yùn)費(fèi)險(xiǎn)保費(fèi)占比同比上升9個百分點(diǎn),,而以百萬醫(yī)療為主的健康險(xiǎn)產(chǎn)品保費(fèi)占比同比下降15個百分點(diǎn)。具體來看,,健康險(xiǎn)產(chǎn)品內(nèi)部結(jié)構(gòu)發(fā)生改變,,2020年上榜的特藥防癌險(xiǎn)在2021年落榜,而團(tuán)體特定醫(yī)療保險(xiǎn)產(chǎn)品于2021年上熱銷榜,,保費(fèi)占比約為8%,。另外,在非車險(xiǎn)熱銷產(chǎn)品中,信用保證類保險(xiǎn)產(chǎn)品保費(fèi)占比達(dá)10%,,同比上升9個百分點(diǎn),;航旅出行類保險(xiǎn)產(chǎn)品保費(fèi)占比為4%,同比小幅下降1個百分點(diǎn),。由此來看,,各保險(xiǎn)公司主要非車險(xiǎn)產(chǎn)品集中度仍然較高,但逐漸顯現(xiàn)分散多元化趨勢,,健康險(xiǎn)團(tuán)險(xiǎn)類業(yè)務(wù)逐步增長,。

從險(xiǎn)種結(jié)構(gòu)來看,2021年意外健康險(xiǎn)保費(fèi)收入占比同比下降6個百分點(diǎn),,但仍然為最大險(xiǎn)種,,占34%;車險(xiǎn)保費(fèi)收入占比持續(xù)下降,,但下降幅度縮小,,占26%;信用保證險(xiǎn),、責(zé)任險(xiǎn),、財(cái)產(chǎn)險(xiǎn)及其他險(xiǎn)種保費(fèi)收入占比分別為13%、8%,、5%和15%,。

此外,車險(xiǎn)產(chǎn)品發(fā)展有待深化,,要進(jìn)一步滿足新形勢下廣大車主的個性化需求,。在監(jiān)管政策的引導(dǎo)下,互聯(lián)網(wǎng)車險(xiǎn)發(fā)展趨于規(guī)范化,,車險(xiǎn)直通業(yè)務(wù)迎來發(fā)展機(jī)遇,。但是,相較于其他互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)保費(fèi)規(guī)模的增長速度,,互聯(lián)網(wǎng)車險(xiǎn)業(yè)務(wù)保費(fèi)規(guī)模增速較慢,,2021年互聯(lián)網(wǎng)車險(xiǎn)業(yè)務(wù)保費(fèi)收入同比增長1%,較互聯(lián)網(wǎng)財(cái)產(chǎn)險(xiǎn)行業(yè)整體低7個百分點(diǎn),。為滿足廣大消費(fèi)者的車險(xiǎn)需求,,豐富互聯(lián)網(wǎng)車險(xiǎn)產(chǎn)品供給,保險(xiǎn)公司應(yīng)積極發(fā)展車險(xiǎn)直通業(yè)務(wù)與創(chuàng)新產(chǎn)品(如新能源車險(xiǎn)),,抓住車險(xiǎn)業(yè)務(wù)發(fā)展規(guī)范化及新能源汽車逐漸普及化的市場機(jī)遇,,強(qiáng)化互聯(lián)網(wǎng)車險(xiǎn)客戶運(yùn)營能力,充分發(fā)揮互聯(lián)網(wǎng)車險(xiǎn)的成本優(yōu)勢,,推動互聯(lián)網(wǎng)車險(xiǎn)穩(wěn)步增長,。(來源 中國保險(xiǎn)行業(yè)協(xié)會,;編譯/汽車之家 郭辰)