[汽車之家資訊] 2003年1月23日,當(dāng)時(shí)中國最大的手機(jī)充電電池生產(chǎn)商比亞迪,收購了秦川汽車77%的股份,此舉一度被一些基金經(jīng)理視為“不務(wù)正業(yè)”、“好大喜功、盲目擴(kuò)張的典型”,并引發(fā)了次日的“洗倉”,,股價(jià)大跌,。而彼時(shí)的王傳福把進(jìn)軍汽車產(chǎn)業(yè)視作其拓展比亞迪版圖的必經(jīng)之路,也是最后一役,。

2022年3月,,比亞迪停止燃油車整車生產(chǎn),全面轉(zhuǎn)向新能源,。比亞迪的果敢,,來自于對(duì)技術(shù)和產(chǎn)品的自信,也來自于對(duì)趨勢(shì)的把握——這十年,,國內(nèi)的新能源汽車產(chǎn)業(yè),,跌宕起伏中已日漸走上正軌,并成為拉動(dòng)中國品牌掌握汽車話語權(quán)的關(guān)鍵力量,。

過去十年是中國汽車工業(yè)高速發(fā)展的十年,,汽車產(chǎn)銷量迅猛增長,產(chǎn)業(yè)鏈條迸發(fā)出巨大的發(fā)展?jié)撃堋?strong>汽車之家特別策劃“這十年”中國汽車工業(yè)發(fā)展相關(guān)的系列內(nèi)容,,站在新的歷史節(jié)點(diǎn),,肩負(fù)新的時(shí)代使命,開啟下一個(gè)汽車產(chǎn)業(yè)迅猛前進(jìn)的“黃金十年”,。

根據(jù)交強(qiáng)險(xiǎn)新車上險(xiǎn)量數(shù)據(jù),,今年前9個(gè)月,國內(nèi)新能源乘用車?yán)塾?jì)銷量達(dá)到352.13萬輛,,超過了去年的年度總量,,國內(nèi)新車消費(fèi)的新能源化比重占到23.75%,也就是說每賣出4輛車就有1輛是新能源車,。

不知20年前的王傳福,是否已經(jīng)預(yù)見到了今日的比亞迪,,中國新能源車市近三成的市場(chǎng)份額已收之麾下,,并有可能沖擊年度全球銷冠。

不僅僅比亞迪,,整個(gè)中國新能源汽車的消費(fèi)體量與增速在全球也是頗為引人注目,,在燃油車時(shí)代一直被牽著鼻子走的中國汽車,在新能源時(shí)代成為了先鋒,。

一,、越來越理性的市場(chǎng)

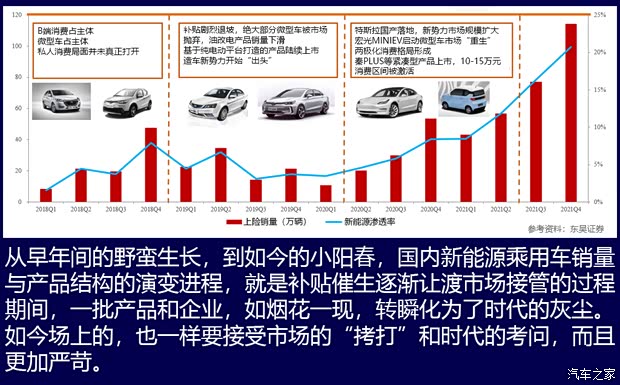

我國新能源汽車產(chǎn)業(yè)肇始于2009年-2012年的“十城千輛”工程,2013年,,財(cái)政補(bǔ)貼從試點(diǎn)城市向全國無差別鋪開,,當(dāng)時(shí)的標(biāo)準(zhǔn)是:純電動(dòng)車?yán)m(xù)航高于80公里的就能拿到3.5萬元的國補(bǔ),續(xù)航超過250公里的能拿到6萬元,,還有配套的地方補(bǔ)貼,。如今看看這個(gè)補(bǔ)貼力度,就很能理解當(dāng)時(shí)為什么一夜之間冒出那么多新能源車企了。

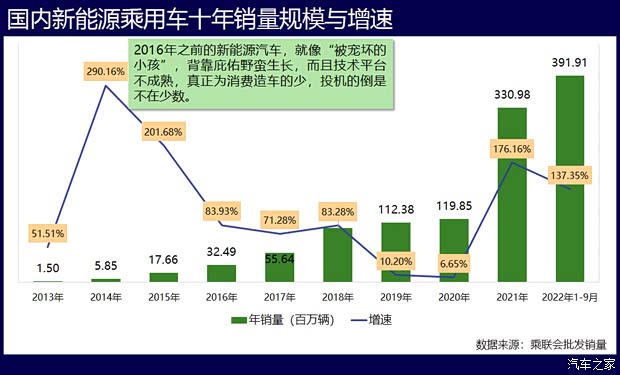

于是,,大干快上,,市場(chǎng)迎來了一大波新能源汽車,乘聯(lián)會(huì)數(shù)據(jù)顯示,,2015年,,國內(nèi)新能源乘用車批發(fā)銷量首次超過10萬輛關(guān)口,是年銷售17.7萬輛,,同比增長202%,;2018年批發(fā)銷量突破100萬輛大關(guān),達(dá)到102萬輛,,同比增長83.3%,。

從2017年開始,為更好地推動(dòng)新能源汽車的技術(shù)進(jìn)步,、貼近消費(fèi)需求并兼顧安全,、規(guī)范行業(yè)良性發(fā)展,財(cái)政補(bǔ)貼經(jīng)過了一輪輪的縮減,、撤退,,目前補(bǔ)貼最高只有1萬塊出頭,2023年可能將徹底清零,。

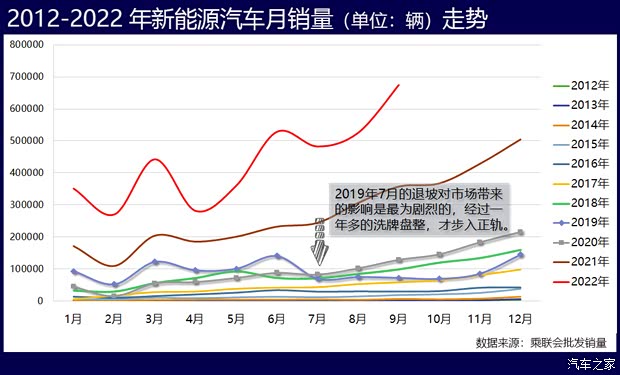

幾乎每一次補(bǔ)貼政策的調(diào)整,,都給行業(yè)帶來了沖擊,其中2019年的劇烈退補(bǔ)帶來的震動(dòng)最為巨大,,市場(chǎng)規(guī)模一度萎縮,,萎縮的背后,是市場(chǎng)的一次“清創(chuàng)”洗牌,。財(cái)政補(bǔ)貼將新能源汽車 “扶上馬,,送一程”,后又逐步推出,,將行業(yè)發(fā)展的驅(qū)動(dòng)力讓渡給了市場(chǎng),。

2020年可以稱為國內(nèi)新能源汽車產(chǎn)業(yè)的分水嶺,新的技術(shù),、新產(chǎn)品,、新的模式、新的競(jìng)爭格局自此發(fā)生了新的演繹,,國內(nèi)新能源汽車基本進(jìn)入了市場(chǎng)化發(fā)展階段,。從2021年開始,消費(fèi)者日益迎來了“真的適合私人消費(fèi)”的新能源汽車,,當(dāng)年新能源汽車批發(fā)銷量超過了300萬輛,,站上了一個(gè)新的里程碑,。

其實(shí),從2017年開始,,受牌照,、路權(quán)和供給面增加的刺激,國內(nèi)新能源汽車的消費(fèi)顯示出了超高的增速,,而同期國內(nèi)燃油車的消費(fèi)一直在負(fù)增長,。

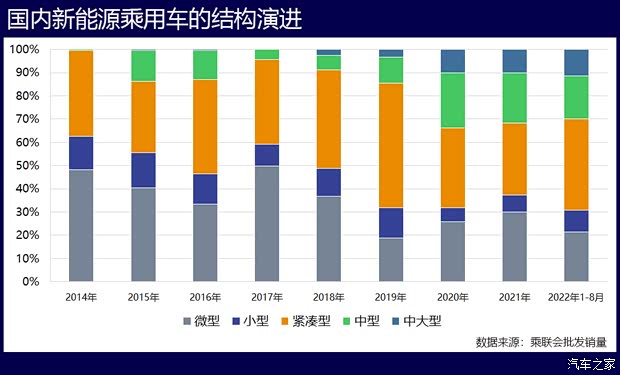

二、越來越優(yōu)化的結(jié)構(gòu)

最新數(shù)據(jù)顯示,,今年9月份新能源汽車的私人消費(fèi)占比高達(dá)77.7%,,這與產(chǎn)品結(jié)構(gòu)的不斷優(yōu)化調(diào)整直接關(guān)聯(lián)。早年間大量的微型電動(dòng)車充斥市場(chǎng),,純電動(dòng)車中微型車占比一度接近80%,,而且大量投向了出行公司而非私人購買。

動(dòng)版")

從2020年開始,,市場(chǎng)迎來了一批中型,、中大型新能源汽車,這一年,,Model 3開始在上海工廠國產(chǎn)落地,,猶如鯰魚一般攪動(dòng)了新能源汽車的一池子水。

正是在這一年,,國內(nèi)造車新勢(shì)力開始集體量產(chǎn),,“蔚小理”向市場(chǎng)推出的蔚來ES8(參數(shù)|詢價(jià))/ES6、小鵬P7,、理想ONE,、漢等中型、中大型新能源車產(chǎn)品,,使得消費(fèi)者對(duì)“中國造”新能源汽車刮目相看,,接受度也開始提升。

目前的新能源汽車消費(fèi)結(jié)構(gòu)是這樣的:緊湊型產(chǎn)品占40%,,是體量最大的一類,與燃油車的消費(fèi)結(jié)構(gòu)一致,;中型,、中大型新能源汽車的合計(jì)消費(fèi)占比達(dá)到30%,還有理想L9,、紅旗E-HS9這類大型SUV,,9月份理想L9的上險(xiǎn)銷量達(dá)到了10124輛,發(fā)布會(huì)上李想“吹的?!?,實(shí)現(xiàn)了,。

有一說一,微型電動(dòng)車目前仍占到了國內(nèi)新能源汽車消費(fèi)的20%,,宏光MINIEV前9個(gè)月的累計(jì)銷量達(dá)到30.5萬輛,,是銷量最高的新能源車型。

不過現(xiàn)在的微型電動(dòng)車完全是私人消費(fèi),,目標(biāo)用戶定位清晰,,售價(jià)3萬-5萬元,堪稱良心,。早年間的微型電動(dòng)車可是敢賣10萬塊的,,稍微回憶幾款:眾泰E200售價(jià)12.58萬,華泰EV160售價(jià)10.28萬,,知豆D2賣10.88萬,,全球鷹K12賣15.88萬,北汽新能源EC高配款16.48萬……當(dāng)然,,這些車都已經(jīng)被時(shí)代的飛輪甩出了天際,。

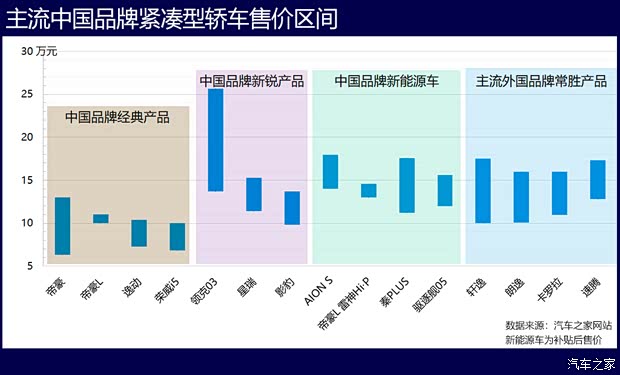

三、越來越有競(jìng)爭力的產(chǎn)品

最近幾年中國品牌在一些關(guān)鍵細(xì)分市場(chǎng)迅速上位,,功勞幾乎都可以記到新能源頭上,,曾經(jīng)只能靠造低端小車生存的中國品牌,在新能源時(shí)代支棱起來了,。

暢版")

2021年比亞迪推出了兩款產(chǎn)品:秦PLUS和宋PLUS新能源,,一年以后,兩款車都成為了所在細(xì)分市場(chǎng)的佼佼者——秦PLUS已經(jīng)排進(jìn)緊湊型轎車三甲,,宋PLUS新能源取代哈弗H6成為新的細(xì)分市場(chǎng)王者,。

不僅僅是比亞迪,吉利,、埃安,、小鵬、名爵的新能源緊湊型轎車已經(jīng)打入了海外品牌車的價(jià)格腹地,,而以往,,只能在10萬元以下的空間求生存。關(guān)鍵的是,,以往的低價(jià)產(chǎn)品反倒沒有打出聲名,,今日上到15萬元區(qū)間的產(chǎn)品卻具備了競(jìng)爭實(shí)力。

更高級(jí)別市場(chǎng)更是如此,。中國品牌燃油車在中型,、中大型市場(chǎng)推出的產(chǎn)品存在感極低,而新能源車卻打開了局面,。

航雙電機(jī) ME版")

中大型轎車市場(chǎng)上,,漢的月銷已經(jīng)穩(wěn)定在2萬輛以上,,連續(xù)4個(gè)月超過了昔日王者寶馬5系,今年的年度銷冠基本也穩(wěn)了,。ZEEKR 001也排進(jìn)了Top 10榜單,,月銷量接近1萬輛,蔚來ET7也正在上量,。僅僅耗時(shí)兩年,,中國品牌在中大型轎車市場(chǎng)的份額從不足2%提高到了18%。

舒適版")

中大型SUV的供給面最為豐富,,理想L8/L7,、小鵬G9、問界M7,、自游家NV等等,,越來越多的新能源產(chǎn)品“卷入”這一細(xì)分市場(chǎng),包括嵐圖FREE,、高合HiPhi X,、飛凡R7等等。今年中國品牌在中大型SUV市場(chǎng)的份額超過了30%,,從0到超過30%,,全仰仗新能源產(chǎn)品的拉動(dòng)。

看一下前9個(gè)月的銷量排行榜,,上榜產(chǎn)品都是細(xì)分市場(chǎng)的頭部產(chǎn)品,,對(duì)標(biāo)同級(jí)燃油車,競(jìng)爭力完全不輸,。

四,、中國品牌領(lǐng)跑,外國品牌姍姍來遲

新能源汽車的競(jìng)爭格局已經(jīng)完全不同于燃油車時(shí)代,,曾經(jīng)中國品牌只能是陪跑,,但在新能源汽車市場(chǎng)上,中國品牌已經(jīng)率先崛起,,市場(chǎng)份額超過了80%,,而傳統(tǒng)上強(qiáng)勢(shì)的德系、日系眼下則甚是式微,。

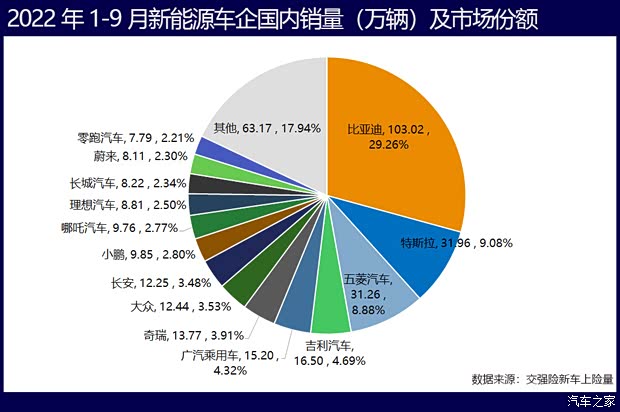

新能源車銷量排在前面的,,幾乎清一色的都是中國車企,比亞迪今年前三季度累計(jì)銷量已經(jīng)超過100萬輛,,即便在整個(gè)新車消費(fèi)市場(chǎng),進(jìn)入了大眾,、豐田和本田一直盤踞的“百萬輛俱樂部”,。

幾個(gè)海外品牌的新能源車銷售情況:大眾最高,,前三季度銷量僅12.44萬輛,排在第7位,,不如很多中國品牌一款車的銷量,;寶馬銷售3.04萬輛新能源車,而奧迪,、豐田,、本田這些燃油車大佬,新能源產(chǎn)品的銷量都只有4位數(shù),。

動(dòng)版")

不過有一個(gè)“對(duì)手”是值得敬畏的,,那就是特斯拉,9月份特斯拉僅靠兩款車就取得了月度銷量亞軍,,Model 3銷量3.1萬輛,,Model Y銷量4.6萬輛,當(dāng)月能超過它們的單品,,只有宏光MINIEV,。

五、值得稱道的新勢(shì)力,,不得小看的舊勢(shì)力

翻開這十年的新能源汽車發(fā)展史,,不得不提的是造車新勢(shì)力。他們“無官一身輕”,,小舢板一樣靈活地推出新產(chǎn)品,,在智能化上刷新消費(fèi)認(rèn)知,并如初生牛犢一般喊出了“爭搶BBA用戶”的口號(hào),。

版")

蔚來首款產(chǎn)品蔚來ES8就定價(jià)到了50萬-60萬元,,直指豪華車市場(chǎng)空間,在SUV市場(chǎng)完成用戶與口碑積累之后,,又推出蔚來ET7/ET5進(jìn)軍中型,、中大型轎車市場(chǎng),同樣賣的不便宜,;理想汽車靠理想ONE一款車行走江湖,,拿下年度中大型SUV銷冠,今年推出理想L9,,以較低的定價(jià)切分奔馳GLS,、寶馬X7的市場(chǎng)份額,并在今年又上市了理想L7/L8兩款中大型SUV,。

小鵬汽車則選擇了最難切入的中型轎車市場(chǎng),,小鵬P7幾度攻入了月度銷量Top 10榜單。今年上市的小鵬G9搭載全棧自研的XPILOT 4.0輔助駕駛系統(tǒng),,能實(shí)現(xiàn)城市,、高速NGP以及記憶泊車的三域融合,,也是國內(nèi)首個(gè)搭載800V高壓平臺(tái)的量產(chǎn)車,能實(shí)現(xiàn)充電5分鐘,、續(xù)航200公里,。

某種意義上說,整個(gè)國內(nèi)新能源汽車的高端化內(nèi)卷,,就是由新勢(shì)力發(fā)起的,,但是“舊勢(shì)力”們也不可等閑視之。近些年,,傳統(tǒng)車企也開始推出新品牌,、新平臺(tái),吉利的極氪,、長安的深藍(lán)/阿維塔,、東風(fēng)的嵐圖、上汽的智己,、廣汽埃安等等,,都有產(chǎn)品陸續(xù)上市,長城也通過歐拉和魏牌開始快步進(jìn)軍新能源市場(chǎng),。這些老牌傳統(tǒng)車企的動(dòng)作和產(chǎn)品,,將成為新的焦點(diǎn),尤其是他們的混動(dòng)產(chǎn)品,,有可能改變行業(yè)格局,。

六、總結(jié)

比亞迪仿佛一夜起飛了,,但是在新能源車市場(chǎng)爆發(fā)之前,,它已經(jīng)完成了技術(shù)體系和規(guī)模化的準(zhǔn)備,,比亞迪走過的路,,任何一家車企都應(yīng)該走一遍。國內(nèi)新能源汽車經(jīng)歷過唯補(bǔ)貼造車時(shí)代,、靠出行消納產(chǎn)品時(shí)代,,眼下已經(jīng)進(jìn)入了一個(gè)全新的發(fā)展階段。真正的市場(chǎng)化驅(qū)動(dòng)從2021年才開始,,僅僅兩年的時(shí)間,,技術(shù)與產(chǎn)品還在成熟中,競(jìng)爭盤面也遠(yuǎn)未定局,。

隨著消費(fèi)者對(duì)新能源汽車的接受度越來越高,,挑剔度也將越來越高,產(chǎn)品的不斷豐富帶來的是競(jìng)爭的加劇,一場(chǎng)新的“生死交戰(zhàn)“大戲帷幕已經(jīng)拉開,,鹿死誰手,,拭目以待。(圖/文 汽車之家特約撰稿 王靜波)