[汽車之家 深評] 近日,,國家發(fā)改委《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》曝光,其中插電式混動乘用車投資類別被歸為傳統(tǒng)燃油車一類,。插電式混動為何突然被“踢出”新能源投資類別,?接下來插電式混動是否會被“踢出”補貼資格從而徹底進入冷宮?消費者購置和使用環(huán)節(jié)又會否受到影響,?諸多問題,,請看本期深度分析。

●《深評問道》是什么,?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對事物本質(zhì)、因果以及未來可能性的探究和思考,。

本期行業(yè)評論員——智電汽車專家團,,由一群擁有汽車專業(yè)碩、博士學歷,,十年以上汽車產(chǎn)業(yè)工作經(jīng)驗,,分布在高校、汽車行業(yè)協(xié)會,、零部件公司,、主機廠、咨詢公司等不同產(chǎn)業(yè)環(huán)節(jié)鏈條上的資深人士組建。在汽車產(chǎn)業(yè)向智能化,、電動化轉型升級之際,,向更多的人分享汽車產(chǎn)業(yè)的新科技。

本文作者:胡玉峰,,先后從事汽車電控開發(fā),、整車試驗、節(jié)能與新能源汽車產(chǎn)業(yè)咨詢等工作,,曾參與國家863重大項目,、工信部“節(jié)能與新能源汽車技術路線圖”、中國工程院“汽車強國戰(zhàn)略”等10余項重大研究/行動,,擅長汽車產(chǎn)業(yè)評論分析與政策解析,。

本期精華導讀

★中國汽車產(chǎn)業(yè)政策總體可分為戰(zhàn)略性和針對性兩大類,體現(xiàn)的是政府對產(chǎn)業(yè)某一主題,,遠期愿景或應對當下形勢的思維方式,。

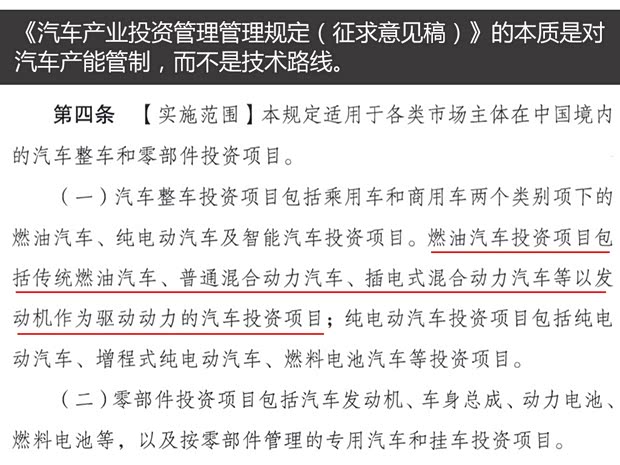

★《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》本質(zhì)就是汽車產(chǎn)能管制,注意該政策的主題是“產(chǎn)能”二字,,并不是“技術路線”,。

★《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012―2020年)》將插電混動技術路線納入新能源汽車是一個明智而又無奈的決策。

★從插電混動車型歷史定位,,國家,、企業(yè)投入的資源,以及發(fā)改委職責定位等角度看,,插電混動車型不會被新能源汽車所拋棄,,但長遠來看,插電式混動作為過渡性技術路線,,其“政治地位”將持續(xù)走低,。

★插電混動車型含金量在于補貼和路權,此次政策調(diào)整對消費者而言并無影響,,2020年國家補貼全部退出后才能真正看出市場對其的接受程度,。

《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》是對產(chǎn)能管理

5月24日,發(fā)改委出臺了《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》,,其中第四條將“插電式混動”歸類到燃油汽車投資項目,,這在汽車圈掀起一場風暴,很多人都有一個共性疑問“這是否是插電混動車型將被移出中國新能源汽車范疇的信號,?”

一般來說,,中國汽車產(chǎn)業(yè)政策總體可分為戰(zhàn)略性和針對性兩大類,體現(xiàn)的是政府對產(chǎn)業(yè)某一主題,,遠期愿景或應對當下形勢的思維方式,,要精準解讀《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》相關條款的變化,就必須了解產(chǎn)業(yè)發(fā)展的現(xiàn)狀及問題。

2015年,,中央定調(diào)了以去產(chǎn)能,、去庫存、去杠桿,、降成本,、補短板為重點的供給側結構性改革,2016年5月國家發(fā)展改革委產(chǎn)業(yè)協(xié)調(diào)司相關領導在汽車工業(yè)協(xié)會一次發(fā)布會上提出了“汽車產(chǎn)能結構性過剩問題已經(jīng)顯現(xiàn)”等,,這都是相當明確的信號,,政府將要對產(chǎn)能進行進一步監(jiān)管。

2016年10月,,國務院常務會議決定“對鋼鐵、煤炭,、電解鋁等產(chǎn)能嚴重過剩的行業(yè),,不得新增產(chǎn)能,原則上不再核準新建傳統(tǒng)燃油汽車生產(chǎn)企業(yè),?!保⑶以谕?2月20日,,國務院對外發(fā)布《政府核準的投資項目目錄(2016年本)》,,再次強調(diào)“原則上不再核準新建傳統(tǒng)燃油汽車生產(chǎn)企業(yè)”,這應該是國家對“傳統(tǒng)燃油汽車準入”最權威的定性了,。

| 國內(nèi)主要汽車集團產(chǎn)能情況(不完全統(tǒng)計) | |||

| 集團 | 生產(chǎn)廠商 | 基地 | 產(chǎn)能 |

| 一汽集團 | 一汽-大眾 | 長春基地 | 66萬輛/年 |

| 佛山基地 | 一期30萬輛/年(投產(chǎn)),,二期30萬輛/年(在建) | ||

| 成都基地 | 60萬輛/年 | ||

| 天津基地 | 30萬輛/年(在建) | ||

| 青島基地 | 30萬輛/年(在建) | ||

| 一汽轎車 | 長春基地 | 40萬輛/年 | |

| 紅旗 | 長春基地 | 3萬輛/年 | |

| 一汽吉林 | 吉林基地 | 40萬輛/年 | |

| 一汽豐田 | 天津基地 | 42萬輛/年,另10萬輛/年在建 | |

| 成都基地 | 5萬輛/年 | ||

| 長春基地 | 11萬輛/年 | ||

| 天津一汽 | 天津基地 | 35萬輛/年,,擴充后將達60萬輛/年 | |

| 一汽海馬 | ??诨?/span> | 30萬輛/年 | |

| 東風集團 | 東風乘用車 | 武漢基地 | 15萬輛/年(規(guī)劃30萬輛/年) |

| 東風日產(chǎn) | 花都基地 | 75萬輛/年 | |

| 襄陽基地 | 25萬輛/年 | ||

| 鄭州基地 | 20萬輛/年(規(guī)劃至45萬輛/年) | ||

| 大連基地 | 15萬輛/年(規(guī)劃至30萬輛/年) | ||

| 鄭州日產(chǎn) | 鄭州基地 | 20萬輛/年 | |

| 常州基地 | 15萬輛/年 | ||

| 東風雷諾 | 武漢基地 | 30萬輛/年 | |

| 神龍汽車 | 武漢基地 | 75萬輛/年 | |

| 成都基地 | 36萬輛/年 | ||

| 東風本田 | 武漢基地 | 48萬輛/年(規(guī)劃2018年到72萬輛/年) | |

| 東風小康 | 重慶基地 | 30萬輛/年 | |

| 十堰基地 | 30萬輛/年 | ||

| 東風悅達起亞 | 鹽城基地 | 73萬輛/年 | |

| 東風裕隆 | 蕭山基地 | 12萬輛/年(規(guī)劃至48萬輛/年) | |

| 東風啟辰 | 鄭州基地 | 45萬輛/年 | |

| 東風英菲尼迪 | 襄陽基地 | 6萬輛/年(規(guī)劃至25萬輛/年) | |

| 東風風行 | 柳州基地 | 40萬輛/年 | |

| 上汽集團 | 上汽大眾 | 上海基地 | 80萬輛/年 |

| 江蘇基地 | 66萬輛/年 | ||

| 新疆基地 | 5萬輛/年(規(guī)劃至30萬輛/年) | ||

| 寧波基地 | 70萬輛/年(規(guī)劃產(chǎn)能) | ||

| 長沙基地 | 30萬輛/年 | ||

| 上汽乘用車 | 上?;?/span> | 20萬輛/年 | |

| 南京基地 | 30萬輛/年 | ||

| 鄭州基地 | 60萬輛/年(在建) | ||

| 上汽通用 | 上?;?/span> | 48萬輛/年 | |

| 山東基地 | 60萬輛/年 | ||

| 武漢基地 | 60萬輛/年 | ||

| 沈陽基地 | 50萬輛/年 | ||

| 上汽通用五菱 | 柳州基地 | 180萬輛/年 | |

| 青島基地 | 51萬輛/年 | ||

| 重慶基地 | 40萬輛/年(規(guī)劃至80萬輛/年) | ||

| 上汽大通 | 無錫基地 | 20萬輛/年 | |

| 北汽集團 | 北京汽車 | 順義基地 | 30萬輛/年 |

| 株洲基地 | 50萬輛/年 | ||

| 廣州基地 | 15萬輛/年 | ||

| 黃驊基地 | 30萬輛/年(規(guī)劃至40萬輛/年) | ||

| 北京現(xiàn)代 | 北京基地 | 105萬輛/年 | |

| 重慶工廠 | 30萬輛/年 | ||

| 滄州基地 | 30萬輛/年 | ||

| 北京奔馳 | 北京亦莊工廠 | 35萬輛/年 | |

| 福建奔馳 | 福建工廠 | 4萬輛/年 | |

| 北汽福田 | 濰坊工廠 | 30萬輛/年 | |

| 寶沃汽車 | 北京密云工廠 | 18萬輛/年(規(guī)劃至36萬輛/年) | |

| 北汽銀翔 | 重慶基地 | 55萬輛/年 | |

| 北汽昌河 | 江西景德鎮(zhèn)工廠 | 45萬輛/年 | |

| 北汽越野 | 北京順義基地 | 20萬輛/年 | |

| 江蘇鎮(zhèn)江基地 | 15萬輛/年 | ||

| 廣汽集團 | 廣汽乘用車 | 廣州基地 | 35萬輛/年 |

| 杭州基地 | 20萬輛/年(在建) | ||

| 新疆基地 | 10萬輛/年(在建) | ||

| 廣汽本田 | 廣州基地 | 72萬輛/年 | |

| 廣汽豐田 | 廣州基地 | 38萬輛/年 | |

| 廣汽菲克 | 長沙基地 | 32.8萬輛/年 | |

| 廣州基地 | 16萬輛/年 | ||

| 廣汽三菱 | 長沙基地 | 13萬輛/年 | |

| 長安集團 | 長安汽車 | 重慶工廠 | 53萬輛/年 |

| 北京工廠 | 20萬輛/年 | ||

| 南京工廠 | 30萬輛/年 | ||

| 合肥工廠 | 15萬輛/年 | ||

| 長安福特 | 重慶基地 | 115萬輛/年 | |

| 杭州基地 | 25萬輛/年 | ||

| 哈爾濱基地 | 20萬輛/年 | ||

| 長安鈴木 | 重慶基地 | 50萬輛/年 | |

| 長安馬自達 | 南京基地 | 22萬輛/年 | |

| 長安標致雪鐵龍 | 深圳基地 | 20萬輛/年 | |

| 江鈴控股 | 南昌基地 | 25萬輛/年 | |

| 吉利集團 | 吉利汽車 | 臺州基地 | 20萬輛/年(規(guī)劃至30萬輛/年) |

| 杭州灣工廠 | 30萬輛/年 | ||

| 寶雞工廠 | 20萬輛/年(規(guī)劃至36萬輛/年) | ||

| 晉中工廠 | 10萬輛/年 | ||

| 貴陽工廠 | 20萬輛/年 | ||

| 成都工廠 | 30萬輛/年(在建) | ||

| 沃爾沃汽車 | 成都基地 | 12萬輛/年(規(guī)劃至15萬輛/年) | |

| 大慶基地 | 8萬輛/年(規(guī)劃至20萬輛/年) | ||

| 路橋基地 | 20萬輛/年 | ||

| 江淮集團 | 江淮汽車 | 合肥基地 | 54萬輛/年 |

| 長城集團 | 長城汽車 | 天津基地 | 55萬輛/年(規(guī)劃至80萬輛/年) |

| 保定基地 | 90萬輛/年 | ||

| 比亞迪汽車 | 比亞迪汽車 | 深圳基地 | 20萬輛/年 |

| 西安基地 | 70萬輛/年 | ||

| 長沙工廠 | 5萬輛/年 | ||

| 制表:汽車之家行業(yè)評論員智電汽車專家團 | |||

其實從各車企已建、在建的產(chǎn)能看,,汽車產(chǎn)能過剩的形勢可能會更加嚴峻,,有其他媒體記者曾做過統(tǒng)計,2016年國內(nèi)車企產(chǎn)能接近6400萬輛,,對比當年2802.8萬輛的銷量,,閑置產(chǎn)能達3598萬輛。

劃個重點,,《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》本質(zhì)就是汽車產(chǎn)能管制,,注意該政策的主題是“產(chǎn)能”二字,并不是“技術路線”,細看政策內(nèi)容第四條的描述,,“純電動汽車投資項目包括純電動汽車,、增程式純電動汽車、燃料電池汽車等投資項目”,,這里也并沒有使用“新能源汽車投資項目包括”,,而是采用了“純電動汽車投資項目包括”,這說明政策撰稿者也意識到可能會造成的誤會,,并調(diào)整了使用字眼,!

從字面調(diào)整看,《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》將“插電式混動”歸類到燃油汽車投資項目,,能更方便政府對燃油汽車投資項目進行篩選,、管理。

插電式混動技術路線的新能源之路

想知道插電式混動技術路線會不會被拋棄,,我們就必須了解一下當年它為什么會被接受,。

1、新能源汽車技術路徑之爭

汽車產(chǎn)業(yè)向電動化轉型是全球共識,,但就技術路徑而言,,中美日歐及各主流車企并沒有達成一致意見,其中氫燃料電池是被大家認可的遠期目標,,而近中期,,混動和純電動誰是真命天子卻一直存在分歧。

當時的形勢是,,基于豐田,、本田在重、中混合動力領域的壟斷地位,,日本制定了直接從混動到氫燃料電池的戰(zhàn)略,;德國依托大眾、奧迪,、寶馬等車企在中混,、全混領域的技術積累,選擇了發(fā)展插電式混動,、純電動,;美國主要看通用和福特,混動領域的劣勢讓他們走上了純電動和增程式的路線,。

中國從2009年“十城千輛”時開始大力發(fā)展新能源汽車,,工信部當年還發(fā)布《新能源汽車生產(chǎn)企業(yè)及產(chǎn)品準入管理規(guī)則》,明確規(guī)定了新能源汽車包括混合動力汽車,、純電動汽車(BEV,,包括太陽能汽車),、燃料電池電動汽車(FCEV)、氫發(fā)動機汽車,、其他新能源(如高效儲能器,、二甲醚)汽車等各類別產(chǎn)品。

隨著時間推進及支持力度的增大,,在國家補貼開始覆蓋私人消費領域時,,“普混”被踢出了補貼目錄,當時公交領域的普混車型也一同遭殃(經(jīng)過力爭最后開了個口子),,這也引起業(yè)界對國家新能源汽車技術路徑展開爭論,,“普混、插電式混動,、純電動,、氫燃料電池到底該發(fā)展誰?”

當時國內(nèi)乘用車企在混動技術的布局主要在BSG系統(tǒng),、ISG系統(tǒng)等微混,、中混構型上,能拿出來說的也就是吉利MEEBS混動系統(tǒng),、比亞迪雙模混動系統(tǒng)了,,可以設想,,如果那時選擇了普混,這些年國家投入的幾千億補貼基本上就被豐田,、本田給拿走了,。

2、《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012―2020年)》

2012年6月28日,,國務院印發(fā)《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012―2020年)》正式定調(diào),,中國新能源汽車技術路徑只包括插電式混合動力、純電動汽車,、氫燃料電池三類,,這是國家層面最高權威的表態(tài),注意政策的有效時間是持續(xù)至2020年,。

后續(xù)國家層面的各種大小政策都延續(xù)了《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012―2020年)》的戰(zhàn)略定調(diào),,包括《中國制造2025》《電動汽車科技發(fā)展“十二五”專項規(guī)劃》《節(jié)能與新能源汽車技術路線圖》《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》等。

就市場表現(xiàn)看,,由于油電兼修,,不受續(xù)航及充電約束等特點,插電式混動乘用車在世界范圍內(nèi)受到了消費者的青睞,,在國外市場占有率甚至能和純電動車型分庭抗禮,。

| 2017年世界各國新能源車型市場占有率統(tǒng)計 | ||

| 國家 | 純電動 | 插電式 |

| 中國 | 81.2% | 18.8% |

| 美國 | 52.8% | 46% |

| 日本 | 16.1% | 83.3% |

| 德國 | 48.2% | 51.8% |

| 英國 | 35% | 64.9% |

| 數(shù)據(jù)來源:乘聯(lián)會,;制表:汽車之家行業(yè)評論員智電汽車專家團 | ||