[汽車之家新聞] 從一開始,,國內(nèi)的新能源汽車就與傳統(tǒng)燃油車有著不同的發(fā)展路徑,。在政策補(bǔ)貼和汽車行業(yè)智能化,、電動化、共享化的帶動下,這一不同表現(xiàn)的愈加明顯:如果說國內(nèi)傳統(tǒng)燃油車市場是通過向國外的借鑒從低向高發(fā)展,那新能源市場則呈現(xiàn)出了低端與高端“兩頭熱鬧”,中端市場缺失的“啞鈴型”模式:多數(shù)消費(fèi)者要么為了牌照和家庭代步而選擇初級入門車,,如眾泰E200;要么在經(jīng)濟(jì)條件允許下為了體驗(yàn)而選擇高端純電動車,,如特斯拉,。這就讓新能源市場像我們?nèi)粘=∩頃r所用的啞鈴一樣——兩端厚重、中間細(xì)小,。不過,,從2018年開始,這一模式也在發(fā)生改變,。通過汽車之家大數(shù)據(jù)提供的數(shù)據(jù)和相關(guān)模型,,我們嘗試對國內(nèi)不同價(jià)位純電動車熱度進(jìn)行分析,初步預(yù)測下到底什么價(jià)位的純電動車最有前途,?(注:此文中所有售價(jià)區(qū)間,,皆指補(bǔ)貼前的官方指導(dǎo)價(jià)。)

30秒讀懂全文:

●與中國品牌燃油車由低向高的發(fā)展路徑不同,,純電動車目前呈現(xiàn)著“低端與高端兩頭熱鬧,,中端稀缺”的啞鈴型狀態(tài)。

●2018年以來,,偏低端的10萬-20萬元純電動車市場(補(bǔ)貼后在5-10萬區(qū)間)有下滑趨勢,,20-30萬元(補(bǔ)貼后10萬左右起)、30萬元以上(補(bǔ)貼后20萬左右起)的熱度基數(shù)較大且提升明顯,。

●國內(nèi)純電動車市場正在由“啞鈴型”向中高端化邁進(jìn),,私人消費(fèi)市場將在20萬以上價(jià)格區(qū)間聚集,并在30萬左右價(jià)位市場展開激烈競爭,。

★新能源車“換道快跑”,,呈現(xiàn)“啞鈴型”現(xiàn)狀

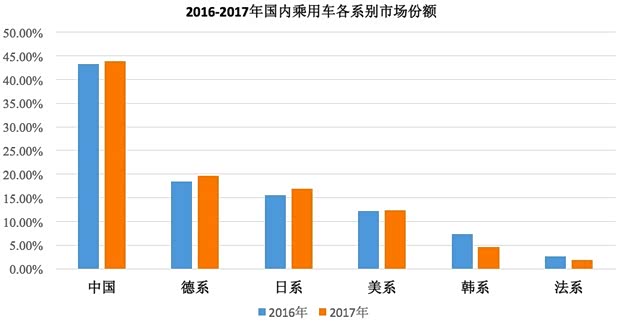

自2009開始,中國連續(xù)7年成為世界第一汽車產(chǎn)銷大國,,巨大的增量給國內(nèi)汽車品牌帶來了機(jī)會和利潤,,也帶來了更多的思考,即如何從汽車大國向汽車強(qiáng)國轉(zhuǎn)化,。2017年我國汽車銷量2887.9萬輛,,中國品牌乘用車累計(jì)銷量為1084.7萬輛,占有率43.9%,,但合資,、進(jìn)口產(chǎn)品仍占據(jù)了大分“江山”。統(tǒng)計(jì)2017年國內(nèi)豪華轎車,、豪華SUV銷量TOP10會發(fā)現(xiàn),,以BBA為主的外資企業(yè)依舊“壟斷”國內(nèi)高端市場。

| 2017年國內(nèi)豪華品牌轎車、SUV前十名榜單 | ||

| 排名 | 豪華轎車 | 豪華SUV |

| 1 | 奧迪A6L | 奧迪Q5 |

| 2 | 寶馬3系 | 奔馳GLC |

| 3 | 奔馳C級 | 寶馬X1 |

| 4 | 寶馬5系 | 奧迪Q3 |

| 5 | 奧迪A4L | 奔馳GLA |

| 6 | 奔馳E級 | 凱迪拉克XT5 |

| 7 | 凱迪拉克ATS-L | 發(fā)現(xiàn)神行 |

| 8 | 奧迪A3 Limousine | 沃爾沃XC60 |

| 9 | 凱迪拉克XTS | 攬勝極光 |

| 10 | 奧迪A3 Sportback | 謳歌CDX |

| 數(shù)據(jù)來源:乘聯(lián)會,;制表:汽車之家 新能源團(tuán)隊(duì) | ||

而就在中國品牌謀求高端路徑和轉(zhuǎn)型升級的當(dāng)口,,新能源汽車的出現(xiàn)為中國品牌多了一條“換道快跑”的機(jī)會,而且它的發(fā)展與傳統(tǒng)車企自下而上的路徑不同,,而是呈現(xiàn)一種低端與高端“兩頭熱鬧”,,中端冷清的“啞鈴型”態(tài)勢,。

在2017全年,、2018上半年的新能源汽車銷量數(shù)據(jù)中,乘用車占比均高達(dá)74%以上,,而在乘用車部分,,純電動乘用車占比也在63%以上。因此,,本文主要從純電動車乘用車入手,,分析目前新能源市場呈現(xiàn)的趨勢。

| 2017年國內(nèi)新能源汽車產(chǎn)銷情況(單位:萬輛,、%) | |||||

| 新能源汽車 | 新能源乘用車 |

新能源乘用車 占比 |

純電動乘用車 |

純電動乘用車 占比 |

|

| 2017年銷量 | 77.7 | 57.8 | 74.40% | 46.8 | 81% |

| 2018年1-6月銷量 | 41.2 | 35.5 | 86.2% | 22.4 | 63% |

| 數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會,;制表:汽車之家 新能源團(tuán)隊(duì) | |||||

據(jù)乘聯(lián)會統(tǒng)計(jì),2017年國內(nèi)純電動乘用車銷量中微型車占比高達(dá)62%,,而北汽新能源EC系列以總銷量78079臺排名第一位,,排名第二位的知豆D2銷量則為42342。在排名前十的車型中,,多為官方售價(jià)10-15萬元(補(bǔ)貼后5萬-10萬元)的微型電動車,,而小型電動車、緊湊型純電動車所占比例和增幅相對較弱,。

| 2017年國內(nèi)純電動乘用車銷量前十名(單位:輛) | |||||

| 排名 | 車型 | 銷量 | 同比 | 級別 | 官方指導(dǎo)價(jià) |

| 1 | 北汽新能源EC系列 | 78079 | 1791.4% | 微型車 | 15.18-16.48萬 |

| 2 | 知豆D2 | 42342 | 553.7% | 微型車 | 15.18-18.88萬 |

| 3 | 奇瑞eQ | 28479 | 323.2% | 微型車 | 15.99-17.19萬 |

| 4 | 江淮iEV | 26483 | 266.1% | 小型車 | 12.85-15.85萬 |

| 5 | 比亞迪e5 | 23601 | 50.9% | 緊湊型車 | 22.07-23.07萬 |

| 6 | 帝豪EV | 23324 | 78.7% | 緊湊型車 | 16.58-23.83萬 |

| 7 | 眾泰E200 | 16751 | 27% | 微型車 | 12.58-18.58萬 |

| 8 | 江鈴E200 | 15980 | 167% | 微型車 | 17.98-18.28萬 |

| 9 | 奔奔EV | 15768 | — | 微型車 | 12.38-13.58萬 |

| 10 | 北汽新能源EU系列 | 13158 | -30% | 緊湊型車 | 7.98-25.27萬 |

| 數(shù)據(jù)來源:乘聯(lián)會,;制表:汽車之家 新能源團(tuán)隊(duì) | |||||

但與此同時,豪華純電動車市場卻呈明顯上漲趨勢,。以特斯拉在華情況為例,,2015年特斯拉在華營收3.2億美元,2016年為10.6億美元,,2017年則達(dá)到20.3億美元,。保守估計(jì),2017年特斯拉在中國市場上銷售電動汽車超過了2萬輛,,并計(jì)劃在上海建成年產(chǎn)50萬輛規(guī)模的工廠,;此外,國內(nèi)造車新勢力蔚來汽車的首款車型蔚來ES8,,以44.80-54.80萬元的官方售價(jià)在去年年底上市前就曝出突破5000輛訂單,,而ES8在2018年的銷量目標(biāo)則定在2-3萬輛,蔚來方面人士告訴我們,,現(xiàn)在要想預(yù)訂ES8則要“排隊(duì)”,,起碼要明年才能交付,。

『Model S』

從2017年數(shù)據(jù)來看,在微型車走量,、豪華車興起的趨勢下,,中端純電動車卻表現(xiàn)平平。國內(nèi)新能源汽車市場呈現(xiàn)出“兩頭熱鬧”,、中間低迷的“啞鈴型”現(xiàn)狀,。

★啞鈴型現(xiàn)狀細(xì)化分析:不同價(jià)位純電動車熱度對比

但這一啞鈴型的現(xiàn)狀正在逐漸發(fā)生變化。根據(jù)更接近個人用戶興趣意向和購買行為的汽車之家大數(shù)據(jù)顯示,,2017年汽車之家用戶對銷量第一,、定價(jià)10-20萬區(qū)間電動車的銷售線索數(shù)量并非最高,最高的是對20-30萬價(jià)位的純電動車的線索數(shù)量,,占比39.7%,。

『數(shù)據(jù)來源:汽車之家大數(shù)據(jù)』

而再對比2018年上半年的數(shù)據(jù)則會發(fā)現(xiàn),用戶對10萬以下電動車,、30萬以上電動車的線索熱度有所提升,,半年的熱度已經(jīng)超過了2017年全年的熱度;而20-30萬區(qū)間的搜索熱度也增量明顯,,在基數(shù)最大的前提下,,2018年半年的熱度也與去年大概持平。相比之下,,10-20萬電動車關(guān)注熱度則相對減緩,。

此外,根據(jù)乘聯(lián)會發(fā)布的2018年1-6月銷量前十排名,,比亞迪秦同比增長1286.6%,,該款車的官方指導(dǎo)價(jià)則位于20-30萬區(qū)間。而官方價(jià)格在10萬-20萬價(jià)格范圍的知豆D2則同比下滑33.5%,,從2017年排名第2的位置滑至第10名,。此外,在2017年排名第5名的帝豪EV和排名第8名的奔奔EV,,均未進(jìn)入2018上半年新能源銷量前十榜單,,此兩款車的價(jià)位區(qū)間也均在10-20萬區(qū)間。

『知豆D2』

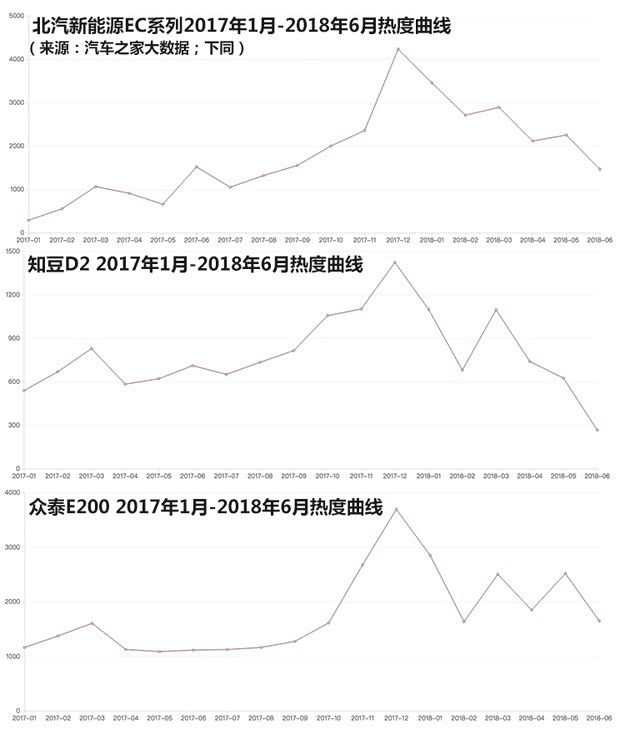

不僅如此,,通過汽車之家大數(shù)據(jù)提供的“用戶在2017年1月至2018年6月期間對具體車型銷售線索熱度的數(shù)據(jù)圖顯示,,自2018年以來,10-20萬價(jià)位純電動車的線索熱度并不樂觀:包括知豆D2,、北汽新能源EC系列,、眾泰E200在內(nèi)的多款走量車型在熱度上都有明顯下滑趨勢。

『數(shù)據(jù)來源:汽車之家大數(shù)據(jù)』

對此我們可以初步判斷,相比于10萬以下,、20萬元-30萬元,、以及30萬元以上市場,處在啞鈴型左邊的10萬-20萬價(jià)位電動車市場有縮緊的趨勢,,而這類車型補(bǔ)貼后的價(jià)位大概在5-10萬區(qū)間,。

10萬-20萬官方指導(dǎo)價(jià)的純電動車主要以微型電動車為主,行業(yè)分析人士認(rèn)為,,微型電動車銷售主要有兩個領(lǐng)域:競爭低速電動車市場(針對個人用戶,,與補(bǔ)貼相關(guān))、分時租賃(針對組織用戶,,與共享出行市場相關(guān)),。總體上,,有三方面因素在直接限制了微型電動車的發(fā)展態(tài)勢。

補(bǔ)貼方面,,政策的調(diào)整對電動車的續(xù)航里程提出了更高的要求,。6月12日,新能源汽車最新補(bǔ)貼政策正式實(shí)施,,指導(dǎo)價(jià)多在15萬元左右的微型電動車市場則直接受到影響,。乘聯(lián)會數(shù)據(jù)顯示,2014-2017年,,微型電動車銷量逐年提高,,2017年微型電動車銷量占純電動銷量62%,而在今年6月份,,其市場份額已經(jīng)跌落至34%,,逐漸喪失與10萬以下低速電動車的競爭優(yōu)勢。知豆D2銷量大幅下滑并面臨整頓,、北汽新能源EC180也因停售而被經(jīng)銷商撤下,,北汽新能源高層在接受我們對話時否認(rèn)了停售一說,但他表示在補(bǔ)貼新政下,,EC系列也要進(jìn)一步升級,。此外,北汽新能源也在著力發(fā)展中高端品牌ARCFOX,,并且應(yīng)對續(xù)航里程問題推出對私換電模式,。據(jù)北汽新能源內(nèi)部人士稱,換電模式或許會有不同的補(bǔ)貼模式,,這也是北汽在極力爭取的,。

『北汽新能源 EC180』

在分時租賃方面,微型電動車成本低、便于運(yùn)營等特點(diǎn)讓其成為共享車型的優(yōu)先選擇,。但這一領(lǐng)域仍然面臨兩大危機(jī):一是越來越多的車企與滴滴等車輛運(yùn)營公司進(jìn)入共享領(lǐng)域,,競爭在不斷升級,對產(chǎn)品的要求也在提升,;二是分時租賃的盈利前景仍不明朗,,在國內(nèi)興起多年仍未有大規(guī)模成熟的運(yùn)營方落地。

而在私人消費(fèi)領(lǐng)域,,10-20萬微型車市場對私人消費(fèi)者的吸引力仍停留在成本低,、占牌照等方面,但其續(xù)航短的問題如影隨形,,并不適合長途出行,。此外,在純電動銷量第一的北京,,申請新能源牌照的難度也日漸白熱化,,據(jù)北京市新能源汽車發(fā)展促進(jìn)中心主任牛近明介紹,2018年個人新能源小客車指標(biāo)額度為54000個,,但在今年2月26日,,54000個新能源小客車指標(biāo)就已全部配置完畢,目前申請私人小客車指標(biāo)的人數(shù)已超過28萬人,。這意味著在政策不進(jìn)行調(diào)整的情況下,,想購買新能源汽車就要等到2023年以后,這也大大限制了“通過購買低端純電動車占牌照”的消費(fèi)心理,。

★啞鈴型的右邊:高端純電動市場正快速崛起

相比于逐漸緊縮的啞鈴型左邊市場,,啞鈴型的右邊——高端化純電動市場正在成為國內(nèi)外車企的主要發(fā)力點(diǎn)。

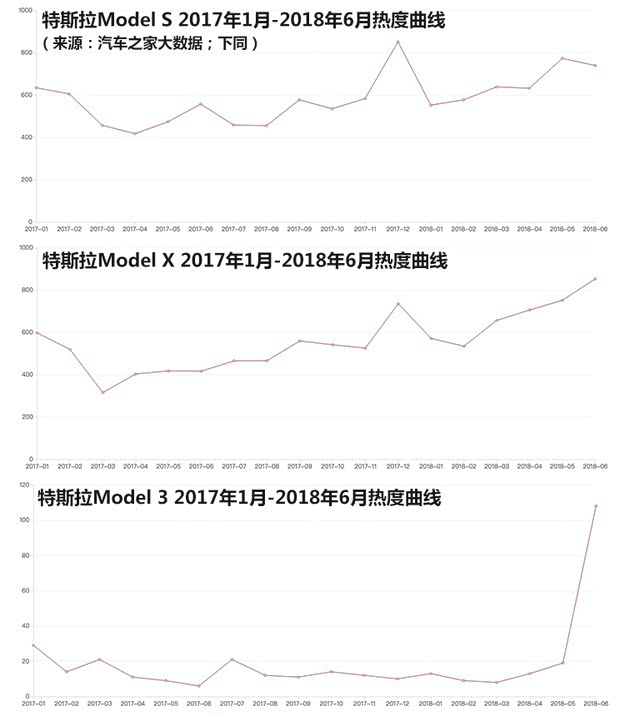

以特斯拉為例,,根據(jù)汽車之家大數(shù)據(jù)統(tǒng)計(jì),,2017年至今,特斯拉Model S,、Model X和Model 3的銷售線索一直熱度不減,,與上文列出的微型電動車代表有著完全相反的熱度走勢。

『數(shù)據(jù)來源:汽車之家大數(shù)據(jù)』

而就國內(nèi)造車企業(yè)來說,,無論是傳統(tǒng)車企的新能源業(yè)務(wù),,還是主做新能源汽車的造車新勢力,最終瞄準(zhǔn)的都是中高端的純電動市場,。已經(jīng)/計(jì)劃在2018年交付的5家新造車企業(yè)的產(chǎn)品售價(jià)都在20萬元以上區(qū)間,,蔚來ES8更是直接將首款車定位在40萬級別以上。而車和家,、拜騰汽車,、愛馳汽車,、游俠汽車、FF汽車等在2019年量產(chǎn)上市的首款車也都定位高端純電車型,。

| 2018年5家新造車企業(yè)首款產(chǎn)品售價(jià) | |||

| 企業(yè) | 車型 | 官方指導(dǎo)價(jià) | 續(xù)航里程(NEDC) |

| 蔚來汽車 | ES8 | 44.8萬元-54.8萬元 | 355km |

| 威馬汽車 | EX5 | 17.98萬元-29.88萬元 | 300-460km |

| 小鵬汽車 | G3 | 20-28萬元(預(yù)售價(jià)) | 330km |

| 奇點(diǎn)汽車 | iS6 | 20-30萬元(預(yù)售價(jià)) | 400km |

| 前途汽車 | K50 | 或70萬元以上(未公布) | 380km |

| 制表:汽車之家 新能源團(tuán)隊(duì) | |||

國內(nèi)高端純電動市場之所以是大勢所趨,,可以從三個維度進(jìn)行分析。

首先,,從戰(zhàn)略維度:業(yè)內(nèi)資深研究員在接受我們對話時表示,,從保有量來說,國內(nèi)現(xiàn)有新能源汽車95%以上都是中國品牌,,而且以低端化的走量產(chǎn)品為主,,中國品牌在新能源市場發(fā)展初期獲利。但隨著新能源合資品牌的上升,,對中國品牌長遠(yuǎn)來說是不利的,,如果消費(fèi)者不認(rèn)自主技術(shù),有錢的話仍然會去買特斯拉,、寶馬,、沃爾沃,跟燃油車會是一樣的局面,。顯然,,無論是特斯拉還是國內(nèi)新造車企業(yè),都是帶著“顛覆”的標(biāo)簽而來,,如果只是延續(xù)傳統(tǒng)車企老路,也就不再具有存在的合理性,。在國家鼓勵,、政策支持下,新能源汽車已經(jīng)提升到了幫助中國品牌逆襲的戰(zhàn)略高度,,也是中國從汽車大國向汽車強(qiáng)國發(fā)展的必然,。

其次,從消費(fèi)者維度:在消費(fèi)升級和追求更高續(xù)航里程和網(wǎng)聯(lián)的多重作用下,,10-20萬微型車市場對私人消費(fèi)者的吸引力正在下降,,反而高端新能源車需求在增加。一位北汽新能源高層向我們透露,,從純電動保有量上看,,北京從去年年底到現(xiàn)在半年過去了,新增保有量只有4000多個,,這是不是意味著50000多個指標(biāo)到現(xiàn)在還沒買車呢,?而其中很大一點(diǎn)原因,就是消費(fèi)者還沒有找到一款自己心儀的產(chǎn)品,,這也是北汽新能源與麥格納合作,,發(fā)展20萬-40萬元中高端市場的原因,。

再次,從行業(yè)競爭維度:隨著長安,、北汽等多家車企相繼宣布停售傳統(tǒng)燃油車時間表,,新能源汽車的競爭也在加劇。行業(yè)分析師對我們表示,,合資企業(yè)未來主要發(fā)力的新能源區(qū)間,,也是以目前熱銷的燃油車為標(biāo)桿和轉(zhuǎn)型定位,大概為20萬左右售價(jià)區(qū)間,。這也意味著,,國內(nèi)車企更為明智的做法則是繞過這一消費(fèi)者還未完全接納的市場區(qū)間,直接向更高定位的純電動發(fā)力,,并逐步下探,。清華大學(xué)汽車工程系主任楊殿閣教授表示,新能源市場是國內(nèi)車企“換道快跑”的好機(jī)會,,以前是“我們不行,,你們行”,但現(xiàn)在大家都在同一起跑線,,這才是中國品牌迎頭趕上的機(jī)會,。以蔚來汽車為例,則是先推出高端的蔚來EP9和ES8后,,計(jì)劃在今年推出更低一級的蔚來ES6,,而寶沃BXi7和榮威MARVEL X也都將目光瞄準(zhǔn)了30萬元區(qū)間的市場。

榮威MARVEL X 2018款 兩驅(qū)Premium版")

『榮威MARVEL X』

全文總結(jié):一位傳統(tǒng)車企高層曾表示,,他們依然布局低端,、尚未發(fā)力高端純電動市場的原因很簡單,怕失敗,、輸不起,;“特斯拉能連著虧損,我們不能跟著虧,,我現(xiàn)在還不想冒這個風(fēng)險(xiǎn),,生存之道不一定都要靠這個”。這種意識讓國內(nèi)電動車一度停留在“低端,、低價(jià)”的維度,,但不可否認(rèn)的是,改變正在悄然到來,。目前我國新能源市場仍是低端和高端“兩邊熱鬧”的啞鈴型現(xiàn)狀,,低端市場符合現(xiàn)在,高端市場瞄準(zhǔn)未來,,但從未來趨勢來看,,20萬元以上,、30萬元左右價(jià)位才是未來大眾消費(fèi)的密集所在,這個更偏向于“橄欖型”的市場區(qū)間將是各車企實(shí)力比拼的關(guān)鍵所在,。(文/汽車之家 才麗媛)