[汽車之家 行業(yè)] 國(guó)內(nèi)乘用車市場(chǎng)在2019年4月的銷量成績(jī)已經(jīng)出爐,,在車市低迷的市場(chǎng)趨勢(shì)下,,國(guó)內(nèi)乘用車市場(chǎng)的競(jìng)爭(zhēng)變得愈發(fā)激烈,,車企將面臨更大的挑戰(zhàn),,4月的市場(chǎng)銷量有哪些變化呢,?我們一起看一下4月乘用車市場(chǎng)銷量走勢(shì)分析,。

數(shù)據(jù)說明:本文分析所涉及到的底層數(shù)據(jù)來源于中汽協(xié)產(chǎn)銷數(shù)據(jù),,由汽車之家進(jìn)行整理得出。中汽協(xié)銷量數(shù)據(jù)指由廠商至經(jīng)銷商的批發(fā)量,。文中分析對(duì)象為狹義乘用車:包括轎車,、SUV、MPV,,車型類別按照汽車之家產(chǎn)品庫(kù)標(biāo)準(zhǔn)進(jìn)行劃分,。

60秒快速閱讀:

1、4月乘用車整體市場(chǎng)共銷售157.3萬輛,,受季節(jié)性影響,,乘用車市場(chǎng)銷量處于下降走勢(shì),同比下降幅度為近12個(gè)月以來比例最高,。

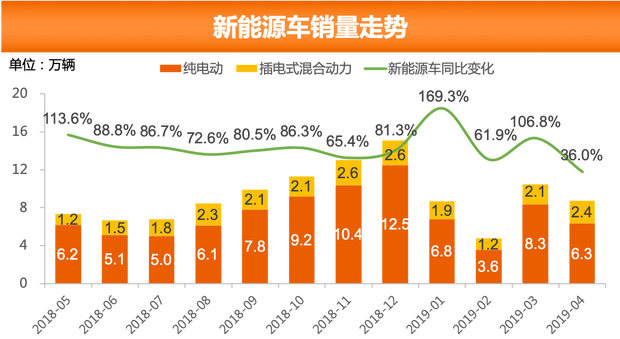

2,、新能源車銷量同比增速放緩,插電式混合動(dòng)力車型則銷量勢(shì)頭較猛,,同比上漲122.6%,。

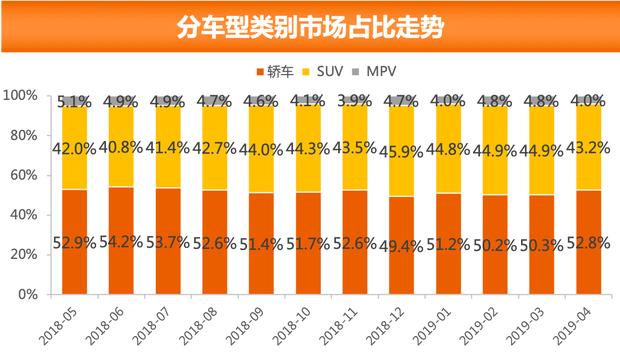

3、三個(gè)車型類別均呈不同幅度的下降走勢(shì),,MPV下降幅度最大,。廠商對(duì)轎車市場(chǎng)的促銷力度明顯高于SUV,轎車的銷量占比明顯升高,。

4,、中國(guó)品牌SUV紅利的消退,合資品牌更加受到用戶的青睞,,使中國(guó)品牌下降的趨勢(shì)較為明顯,。主流外國(guó)品牌銷量已名列前茅,前10名中國(guó)品牌僅3名上榜,。

■整體銷量走勢(shì):銷量整體呈下降態(tài)勢(shì)

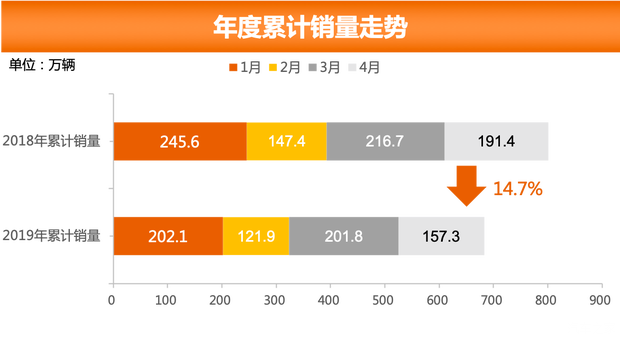

從整體市場(chǎng)銷量情況來看,,受經(jīng)濟(jì)低速的增長(zhǎng)、國(guó)五與國(guó)六標(biāo)準(zhǔn)的切換和消費(fèi)信心不足的疊加因素影響,,4月整體乘用車市場(chǎng)銷量處于下降趨勢(shì),。4月乘用車共銷售了157.3萬輛,與上個(gè)月相比,,環(huán)比下降22.0%,,每個(gè)季度的銷量壓力會(huì)落在最后一個(gè)月份上,季度交替之間會(huì)出現(xiàn)銷量下滑,。與上年同期對(duì)比來看,,同比下降17.8%,為近12個(gè)月以來下降比例最高,。

從累計(jì)銷量數(shù)據(jù)來看,,2019年1-4月,乘用車?yán)塾?jì)銷量683.1萬輛,同比累計(jì)下降14.7個(gè)百分點(diǎn),,較去年同期相比,,降幅明顯,降幅比1-3月累計(jì)又?jǐn)U大了1.0個(gè)百分點(diǎn),。目前整體下滑走勢(shì)沒有緩解,,車企將面臨更大的競(jìng)爭(zhēng)。

■新能源車銷量走勢(shì):同比銷量增速放緩

從能源類型角度來看,,4月燃油車銷量為148.6萬輛,,環(huán)比下降22.4%,同比下降19.7%,,燃油車銷量持續(xù)下滑,;新能源車銷量為8.7萬輛,環(huán)比下降16.1%,,受政策影響,,環(huán)比有所下降;新能源車同比增長(zhǎng)36.0%,,同比增速放緩,,但維持增長(zhǎng)趨勢(shì)。新能源車中,,純電動(dòng)車銷量為6.3萬輛,環(huán)比下降24.3%,,同比上漲18.3%,;插電式混合動(dòng)力車型的銷量為2.4萬輛,環(huán)比上漲16.5%,,同比上漲122.6%,。純電動(dòng)車仍舊占據(jù)著新源車主要銷量市場(chǎng)份額;插電式混合動(dòng)力車型銷量勢(shì)頭較猛,,同比大幅增長(zhǎng),,依舊保持上升趨勢(shì)。我國(guó)新能源汽車產(chǎn)業(yè)仍處于發(fā)展期,,有較大的增長(zhǎng)空間,。

■分車型類別銷量走勢(shì):三個(gè)車型類別均呈不同程度的下降走勢(shì)

從車型類別銷量來看,4月份轎車,、SUV,、MPV的銷量分別為79.3萬輛、64.9萬輛,、6.1萬輛,。與上個(gè)月銷量相比,轎車環(huán)比下降17.4%,SUV環(huán)比下降24.2%,,MPV環(huán)比下降33.5%,,其中MPV的下降幅度最大,高于市場(chǎng)大盤,。與去年同期銷量相比,,轎車同比下降15.6%,SUV同比下降19.2%,,MPV同比下降31.3%,,三個(gè)車型類別的銷量均呈不同程度的下降走勢(shì)。受到4月份車展及促銷活動(dòng)的影響,,更多新車型的上市,,未來各車型類別降幅將會(huì)有所收窄。

從市場(chǎng)銷量占比情況來看,,4月轎車和SUV銷量占比分別為52.8%和43.2%,,MPV的市場(chǎng)銷量占比僅為4.0%。與上個(gè)月銷量占比相比較,,SUV和MPV的銷量占比稍有下滑,,分別下滑了1.7和0.8個(gè)百分點(diǎn),轎車的銷量占比則有所上升,,上升了2.5個(gè)百分點(diǎn),。與去年同期銷量占比相比較,SUV和MPV的銷量占比同樣呈下降趨勢(shì),,分別下降了0.7和0.8個(gè)百分點(diǎn),,轎車的銷量則呈上升趨勢(shì),上升了1.5個(gè)百分點(diǎn),。今年廠商對(duì)轎車市場(chǎng)的促銷力度明顯高于SUV,,轎車的銷量占比明顯升高,使轎車市場(chǎng)又重新回歸了主流,。

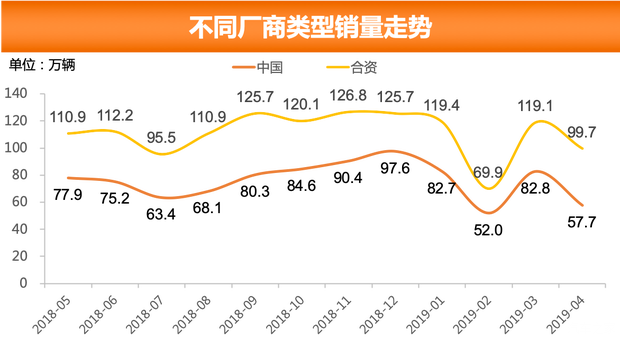

■分廠商類型市場(chǎng)銷量走勢(shì):合資品牌銷量占比上漲

從廠商類型銷量來看,,4月合資品牌銷量為99.7萬輛,中國(guó)品牌銷量為57.7萬輛,。與上個(gè)月相比,,合資品牌環(huán)比下降16.3%,中國(guó)品牌環(huán)比下降了30.3%,;與去年同期相比,,合資品牌同比下降了9.9%,中國(guó)品牌同比下降了28.6%,??梢钥闯?,中國(guó)品牌SUV紅利的消退,直接帶來銷量的下降,,未來中國(guó)品牌車企需要調(diào)整策略,,加大營(yíng)銷力度及推出優(yōu)勢(shì)產(chǎn)品來應(yīng)對(duì)市場(chǎng)的低迷。

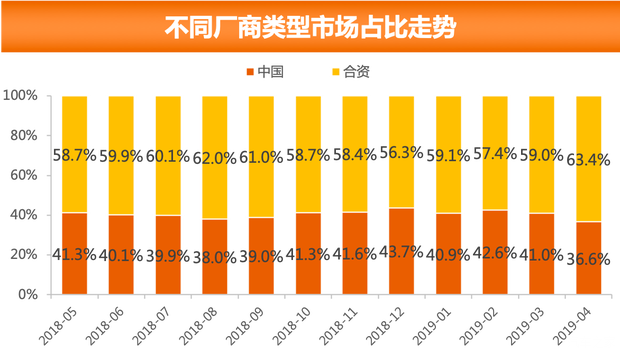

從市場(chǎng)占比的情況來看,,4月合資品牌銷量占比為63.4%,,中國(guó)品牌銷量占比為36.6%。與上個(gè)月相比,,合資品牌銷量占比上漲了4.4%,,與去年同期相比,合資品牌銷量占比上漲了5.5%,,而中國(guó)品牌的銷量占比卻在持續(xù)下滑,。合資車依然占據(jù)著主要的市場(chǎng)銷量,且呈上漲趨勢(shì),,中國(guó)品牌所面臨的競(jìng)爭(zhēng)壓力在逐漸增大,。

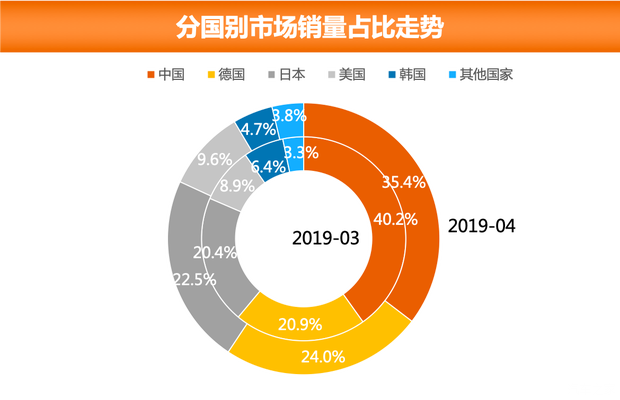

■分國(guó)別市場(chǎng)銷量走勢(shì):中國(guó)品牌銷量占比逐漸下降

從國(guó)別情況來看,4月中國(guó)品牌銷量占乘用車銷量的35.4%,,而德國(guó),、日本、美國(guó),、韓國(guó)和其他國(guó)家乘用車分別占乘用車銷量的24.0%,、22.5%、9.6%,、4.7%和3.8%,。中國(guó)品牌、德國(guó)和日本車最受用戶所青睞,,其次為美國(guó)和韓國(guó)車,而其他國(guó)家品牌銷量相對(duì)較少,,競(jìng)爭(zhēng)力較弱,。與上個(gè)月相比,整體主流外國(guó)品牌銷量占比均有所增長(zhǎng),,其中德國(guó)和日本乘用車銷量占比增長(zhǎng)顯著,,韓國(guó)車銷量占比有所下滑,而中國(guó)品牌銷量占比下滑幅度較大,,下降了4.8個(gè)百分點(diǎn),。德國(guó)和日本車銷量占比的上升給中國(guó)帶來了更加嚴(yán)峻的競(jìng)爭(zhēng)。

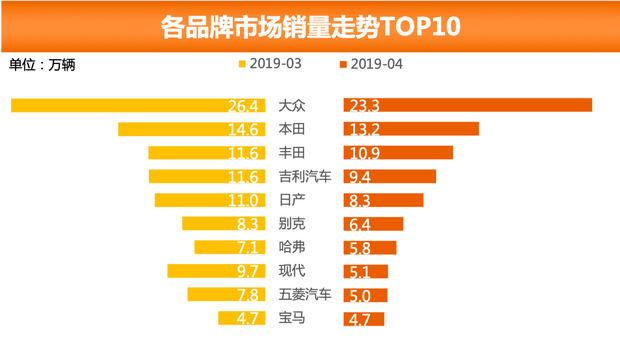

■各品牌市場(chǎng)銷量走勢(shì):主流外國(guó)品牌銷量名列前茅

從品牌角度來看,,4月乘用車銷量最高的五個(gè)品牌分別為大眾,、本田,、豐田、吉利和日產(chǎn),,其銷量分別為23.3萬,、13.2萬、10.9萬,、9.4萬和8.3萬,,占據(jù)當(dāng)月銷售總量的41.3%。與上個(gè)月相比,,前五名沒有變化,,但前五名銷量份額有所增加,共上升了4.2個(gè)百分點(diǎn),。從銷量排行前10名的品牌來看,,主流外國(guó)品牌占據(jù)了6席,中國(guó)品牌僅有3名上榜,,分別為吉利,、哈弗和五菱,作為豪華品牌的寶馬也進(jìn)入了前10,。從品牌檔次來看,,主流外國(guó)品牌和豪華品牌的市場(chǎng)份額已經(jīng)接近7成,且仍然有上升趨勢(shì),,中國(guó)品牌面臨的競(jìng)爭(zhēng)壓力越來越大,。

■全文總結(jié)

4月整體銷量延續(xù)下滑走勢(shì),新能源車延續(xù)銷量增幅態(tài)勢(shì),,但銷量增速放緩,。轎車在廠商加大優(yōu)惠力度的前提下,份額持續(xù)上升,。隨著中國(guó)品牌SUV紅利的消退,,合資品牌更加受到用戶的青睞,使中國(guó)品牌下降的趨勢(shì)較為明顯,。整體來看,,國(guó)五和國(guó)六標(biāo)準(zhǔn)的切換會(huì)帶來一定的影響,結(jié)合經(jīng)濟(jì)低速的增長(zhǎng)和消費(fèi)信心的不足,,不會(huì)被預(yù)期內(nèi)消化,,未來5月、6月銷量會(huì)受一定的影響,,車企需要調(diào)整策略以應(yīng)對(duì)當(dāng)前市場(chǎng)現(xiàn)狀,,從而扭轉(zhuǎn)目前的車市寒冬。(文/汽車之家 王超)