[汽車之家 行業(yè)] 國(guó)內(nèi)乘用車市場(chǎng)在2019年5月的銷量成績(jī)已經(jīng)出爐,,隨著國(guó)六標(biāo)準(zhǔn)臨近的到來(lái),,部分城市計(jì)劃提前實(shí)施國(guó)六標(biāo)準(zhǔn),車企不僅僅需要面對(duì)銷量的壓力,,還需要面對(duì)來(lái)自產(chǎn)品上的挑戰(zhàn),,5月的市場(chǎng)銷量有哪些變化呢,?我們一起看一下5月乘用車市場(chǎng)銷量走勢(shì)分析。

數(shù)據(jù)說(shuō)明:本文分析所涉及到的底層數(shù)據(jù)來(lái)源于中汽協(xié)產(chǎn)銷數(shù)據(jù),,由汽車之家進(jìn)行整理得出,。中汽協(xié)銷量數(shù)據(jù)指由廠商至經(jīng)銷商的批發(fā)量。文中分析對(duì)象為狹義乘用車:包括轎車,、SUV,、MPV,車型類別按照汽車之家產(chǎn)品庫(kù)標(biāo)準(zhǔn)進(jìn)行劃分,。

60秒快速閱讀:

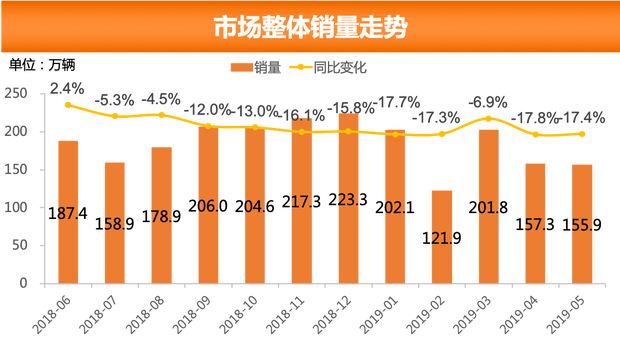

1,、5月乘用車整體市場(chǎng)共銷售155.9萬(wàn)輛,受國(guó)五和國(guó)六排放標(biāo)準(zhǔn)切換的影響,,乘用車市場(chǎng)銷量處于下降走勢(shì),,銷量與上個(gè)月較為接近,下降幅度有所放緩,。

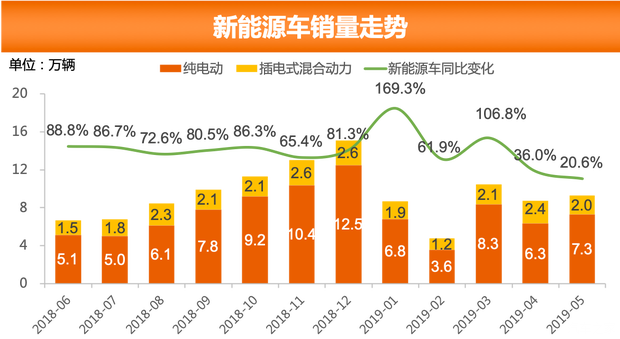

2,、新能源車?yán)^上月首次出現(xiàn)銷量年中環(huán)比向下之后,開(kāi)始轉(zhuǎn)跌為升,,環(huán)比上漲6.1%,。

3、中國(guó)品牌銷量持續(xù)下滑,,合資品牌銷量有所回暖,,車市的兩極分化也愈發(fā)明顯。

4,、日本品牌5月銷量份額超越德國(guó)品牌,,成為在中國(guó)最暢銷的外國(guó)品牌。

■整體銷量走勢(shì):銷量整體持續(xù)下滑

從整體市場(chǎng)銷量情況來(lái)看,,5月乘用車共銷售155.9萬(wàn)輛,,與上個(gè)月相比,銷量環(huán)比微降,,環(huán)比下降0.19%,,仍舊呈下滑趨勢(shì),。與上年同期對(duì)比來(lái)看,同比下降17.4%,,下降幅度有所放緩,。國(guó)六,毫無(wú)疑問(wèn)是有史以來(lái)最嚴(yán)格的排放標(biāo)準(zhǔn),。國(guó)六有著更加嚴(yán)格的測(cè)試程序,,柴油和汽油采用了相同的限值要求,車輛的循環(huán)也需要進(jìn)行更全面的考核,。到了7月1日,,全國(guó)開(kāi)始實(shí)施“國(guó)六a”排放標(biāo)準(zhǔn),此時(shí)大部分消費(fèi)者處于觀望等待的狀態(tài),。這也是5月整體銷量依舊下降的原因之一,。

從累計(jì)銷量數(shù)據(jù)來(lái)看,2019年1-5月,,乘用車?yán)塾?jì)銷量839.0萬(wàn)輛,,與去年同期相比,降幅明顯,,同比累計(jì)下降15.2個(gè)百分點(diǎn),。降幅比1-4月累計(jì)又?jǐn)U大了0.5個(gè)百分點(diǎn)。整體下滑走勢(shì)沒(méi)有緩解,,受制于宏觀經(jīng)濟(jì)的壓力,,絕大多數(shù)消費(fèi)者購(gòu)車及換車的需求將變得不再?gòu)?qiáng)烈,這也可以說(shuō)明2019年的累計(jì)銷量為什么一直在下降,。

■新能源車銷量走勢(shì):同比銷量增速放緩

從能源類型角度來(lái)看,,5月燃油車銷量為146.6萬(wàn)輛,環(huán)比下降1.3%,,同比下降19.0%,,燃油車銷量持續(xù)下滑;新能源車銷量為9.3萬(wàn)輛,,環(huán)比上漲6.1%,,繼上月首次出現(xiàn)銷量年中環(huán)比向下之后,開(kāi)始轉(zhuǎn)跌為升,,新能源車用車市場(chǎng)也不再火熱,;新能源車同比增長(zhǎng)20.6%,同比增速放緩,,維持著增長(zhǎng)趨勢(shì),。新能源車中,純電動(dòng)車銷量為7.3萬(wàn)輛,,環(huán)比上漲15.6%,,同比上漲17.8%,;插電式混和動(dòng)力車型的銷量為2.0萬(wàn)輛,環(huán)比下降18.4%,,同比上漲31.9%,。純電動(dòng)車仍舊占據(jù)著新能源車主要銷量市場(chǎng)份額,插電式混合動(dòng)力車型同比增速放緩,,依舊保持上升趨勢(shì),。新能源汽車市場(chǎng)對(duì)補(bǔ)貼政策導(dǎo)向是極其敏感的,6月是補(bǔ)貼過(guò)渡期的最后一個(gè)月,,一些車企和補(bǔ)貼敏感車型將會(huì)抓住此次機(jī)會(huì)進(jìn)行一輪“業(yè)績(jī)沖量”,,預(yù)計(jì)6月市場(chǎng)將走出一波退坡前的沖高行情,7月市場(chǎng)很可能大幅回落,,行業(yè)開(kāi)始進(jìn)入調(diào)整期,。

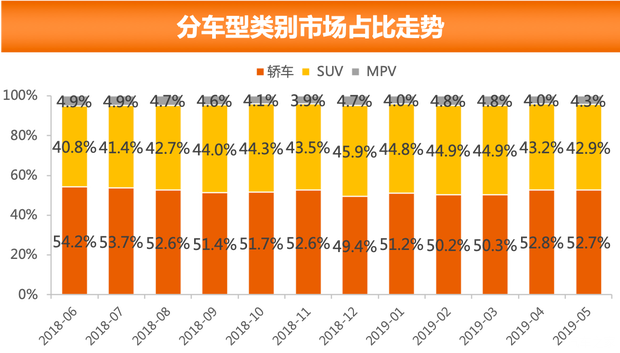

■分車型類別銷量走勢(shì):三個(gè)車型類別同比持續(xù)下滑

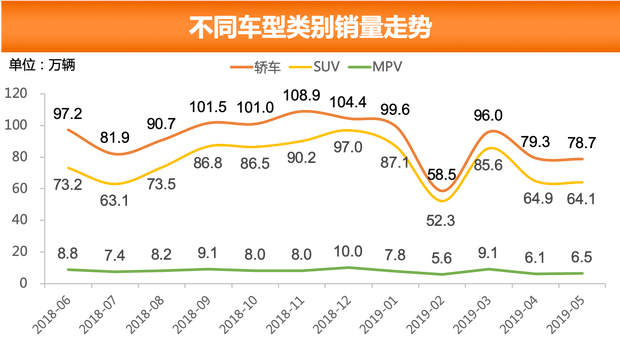

從車型類別銷量來(lái)看,,5月份轎車,、SUV、MPV的銷量分別為78.7萬(wàn)輛,、64.1萬(wàn)輛,、6.5萬(wàn)輛。與上個(gè)月銷量相比,,轎車環(huán)比下降0.8%,,SUV環(huán)比下降1.2%,MPV環(huán)比增長(zhǎng)7.0%,,其中轎車和SUV環(huán)比小幅下滑,,MPV銷量小幅增長(zhǎng)。與去年同期銷量相比,,轎車同比下降17.1%,,SUV同比下降15.0%,MPV同比下降28.9%,,三個(gè)車型類別的銷量均呈不同程度的下降走勢(shì),。受制于新的排放標(biāo)準(zhǔn),經(jīng)銷商不會(huì)貿(mào)然大量采購(gòu),,也同樣控制著進(jìn)貨的量,需要進(jìn)一步清理國(guó)五的庫(kù)存,,廠家也只能進(jìn)行減產(chǎn),,結(jié)合消費(fèi)者持觀望的態(tài)度,直接導(dǎo)致的結(jié)果就是各車型類別銷量的下滑,。

從市場(chǎng)銷量占比情況來(lái)看,,5月轎車和SUV銷量占比分別為52.7%和42.9%,,MPV的市場(chǎng)銷量占比僅為4.4%,。與上個(gè)月銷量占比相比較,,轎車和SUV的銷量占比稍有下滑,分別下滑了0.1和0.3個(gè)百分點(diǎn),,MPV的銷量占比則有所上升,,上升了0.4個(gè)百分點(diǎn)。與去年同期銷量占比相比較,,轎車和MPV的銷量占比呈下降趨勢(shì),分別下降了0.2和0.7個(gè)百分點(diǎn),,SUV的銷量則呈上升趨勢(shì),,上升了0.9個(gè)百分點(diǎn)。綜合來(lái)看,,SUV仍舊持續(xù)下滑,,銷量占比已經(jīng)回到了上年8月的水平,國(guó)六標(biāo)準(zhǔn)的提前并沒(méi)有給廠家充足的準(zhǔn)備時(shí)間,,直接導(dǎo)致了產(chǎn)品車型的受限,,部分消費(fèi)能力弱的群體在購(gòu)買力方面有所下降,這也影響著一些SUV車型類別銷量的下滑,,如:小型SUV,、緊湊型SUV。車企需要對(duì)SUV加大重視程度和戰(zhàn)略投放力度,,使SUV產(chǎn)品重新在市場(chǎng)上占有一定的銷量地位,。

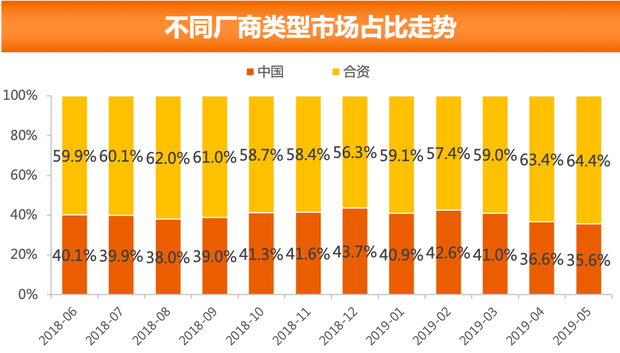

■分廠商類型市場(chǎng)銷量走勢(shì):合資品牌銷量占比上漲

從廠商類型銷量來(lái)看,5月合資品牌銷量為100.4萬(wàn)輛,,中國(guó)品牌銷量為55.5萬(wàn)輛,,與上個(gè)月相比,合資品牌環(huán)比增長(zhǎng)0.7%,,中國(guó)品牌環(huán)比下降3.7%,;與去年同期相比,合資品牌同比下降9.5%,,中國(guó)品牌同比下降28.7%,。隨著6月初國(guó)家發(fā)展改革委、生態(tài)環(huán)境部,、商務(wù)部聯(lián)合公布《關(guān)于印發(fā)<推動(dòng)重點(diǎn)消費(fèi)品更新升級(jí) 暢通資源循環(huán)利用實(shí)施方案(2019-2020年)>的通知》,,消費(fèi)升級(jí)引導(dǎo)著中高端消費(fèi)者對(duì)車輛的增購(gòu)、置換,合資車純熟的技術(shù)更加吸引消費(fèi)者,,這便影響著合資品牌與中國(guó)品牌市場(chǎng)銷量的走勢(shì),,合資品牌將更加受到用戶的青睞,中國(guó)品牌所面臨的壓力在逐漸增大,。

從市場(chǎng)占比的情況來(lái)看,,5月合資品牌銷量占比為64.4%,中國(guó)品牌銷量占比為35.6%,。與上個(gè)月相比,,合資品牌銷量占比上漲了1個(gè)百分點(diǎn),與去年同期相比,,合資品牌銷量占比上漲了5.7個(gè)百分點(diǎn),,而中國(guó)品牌銷量占比卻在持續(xù)下滑。中國(guó)品牌近年來(lái)正在飛速增長(zhǎng),,合資品牌也同樣做出了應(yīng)對(duì)的改變,,隨著國(guó)六的到來(lái),中國(guó)品牌仍需要準(zhǔn)備過(guò)程和更多的時(shí)間,,短時(shí)間會(huì)導(dǎo)致產(chǎn)品不足以支撐需求,,無(wú)法滿足市場(chǎng)及消費(fèi)者的需求,大量消費(fèi)者轉(zhuǎn)而追求合資品牌車型,,“揠苗助長(zhǎng)”導(dǎo)致的結(jié)果就是中國(guó)品牌銷量下降,,車市的兩極分化也愈發(fā)明顯。

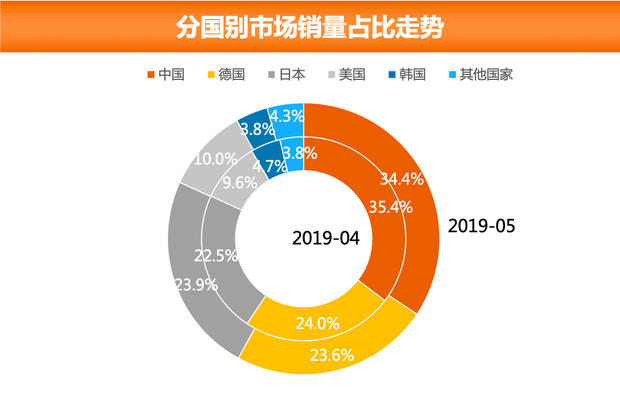

■分國(guó)別市場(chǎng)銷量走勢(shì):中國(guó)品牌銷量占比持續(xù)下滑

從國(guó)別情況來(lái)看,,5月中國(guó)品牌銷量占乘用車銷量的34.4%,德國(guó),、日本,、美國(guó)、韓國(guó)和其他國(guó)家乘用車分別占乘用車銷量的23.6%,、23.9%,、10.0%、3.8%和4.3%,。中國(guó)品牌,、德國(guó)和日本車最受用戶所青睞,其次為美國(guó)和韓國(guó)車,,而其他國(guó)家品牌銷量相對(duì)較少,,競(jìng)爭(zhēng)力較弱。與上個(gè)月相比,,中國(guó)品牌銷量占比有所下滑,,下滑了1.0%,日本和美國(guó)品牌銷量占比有所增長(zhǎng),,德國(guó)和韓國(guó)車銷量占比有所下滑,。日本品牌5月銷量份額超越德國(guó)品牌,,成為在中國(guó)最暢銷的外國(guó)品牌,考慮到日本品牌乘用車的價(jià)格,、車型級(jí)別,,無(wú)疑更加符合中國(guó)目前的市場(chǎng)現(xiàn)狀,外國(guó)品牌銷量的增長(zhǎng)給中國(guó)品牌帶來(lái)了更加激烈且嚴(yán)峻的市場(chǎng)競(jìng)爭(zhēng),。

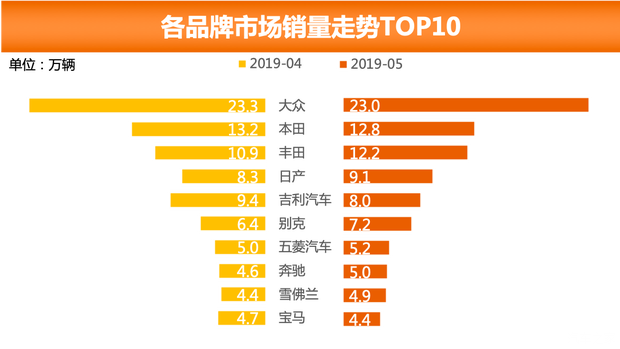

■各品牌市場(chǎng)銷量走勢(shì):主流外國(guó)品牌銷量名列前茅

從品牌角度來(lái)看,,5月乘用車銷量最高的五個(gè)品牌分別為大眾、本田,、豐田,、日產(chǎn)和吉利,其銷量分別為23.0萬(wàn),、12.8萬(wàn),、12.2萬(wàn)、9.1萬(wàn)和8.0萬(wàn),,占據(jù)當(dāng)月銷售總量的41.7%,。與上個(gè)月相比,前五名的品牌沒(méi)有變化,,但前五名銷量份額有所增加,,共上升了0.4個(gè)百分點(diǎn),其中日產(chǎn)在5月銷量對(duì)吉利完成了超越,。從銷量排行前10名的品牌來(lái)看,,主流外國(guó)品牌占據(jù)了6席,中國(guó)品牌僅有2名上榜,,分別為吉利和五菱,,豪華品牌奔馳和寶馬也躋身前10名榜單。從品牌檔次來(lái)看,,主流外國(guó)品牌和豪華品牌更受到國(guó)內(nèi)市場(chǎng)的關(guān)注,,在前10名的市場(chǎng)份額已超越8成,且仍有上升趨勢(shì),,中國(guó)品牌面臨的競(jìng)爭(zhēng)壓力越來(lái)越大,。

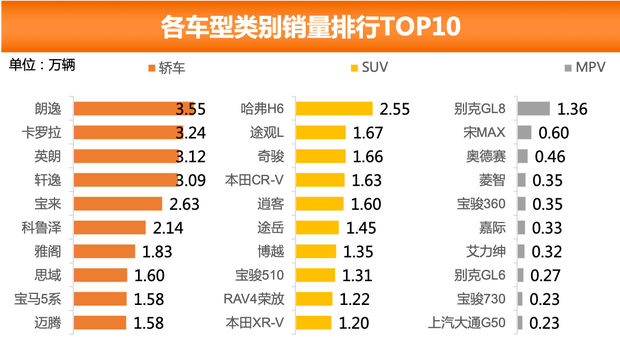

■乘用車車系銷量排行:科魯澤異軍突起

讓我們一起來(lái)看看本月轎車/SUV/MPV的銷量排行情況。

先來(lái)看一下5月轎車銷量排行,。5月轎車銷量共有4款車銷量突破了3萬(wàn)輛,,分別是朗逸、卡羅拉,、英朗,、軒逸,其銷量分別為3.55萬(wàn)輛、3.24萬(wàn)輛,、3.12萬(wàn)輛,、3.09萬(wàn)輛。其中,,科魯澤在上市3個(gè)月后,,銷量成功上榜,5月銷量達(dá)到2.14萬(wàn)輛,,排名高居第六名,,科魯澤打響了雪佛蘭時(shí)代的回歸,在競(jìng)爭(zhēng)激烈的轎車市場(chǎng)上成功占有一席之地,。銷量排行前10的轎車中,,有7款車是緊湊型轎車,這也說(shuō)明了用戶購(gòu)車更看重家庭實(shí)用性及性價(jià)比,,此外,,排名前10的皆為合資品牌車型,國(guó)產(chǎn)品牌沒(méi)有車型上榜,,這也側(cè)面反映出消費(fèi)者消費(fèi)升級(jí)的趨勢(shì),。

VI")

『朗逸』

接下來(lái),我們?cè)倏匆幌?月SUV的銷量排行情況,。SUV的市場(chǎng)5月表現(xiàn)較為低迷,,僅有哈弗H6銷量突破2萬(wàn)輛,其他SUV車型略顯疲態(tài),。在銷量排行榜前10的SUV車型中,,緊湊型SUV占據(jù)了7席,國(guó)產(chǎn)品牌SUV有3款車型上榜,,分別為哈弗H6,、博越、寶駿510,,這也側(cè)面反映出失去SUV紅利的中國(guó)品牌將面臨著嚴(yán)峻的考驗(yàn)。此外,,從國(guó)別角度來(lái)看,,前排行前10的SUV中,日本品牌有5款車型成功上榜,,日系SUV的定價(jià)策略與產(chǎn)品本身受到中國(guó)消費(fèi)者的青睞,,中國(guó)品牌需要對(duì)此進(jìn)一步進(jìn)行策略上的調(diào)整,以應(yīng)對(duì)SUV所面臨的問(wèn)題,。

城汽車 哈弗H6 2019款 1.5GDIT 自動(dòng)豪華智聯(lián)版 國(guó)VI")

『哈弗H6』

最后,,一起來(lái)看MPV在5月銷量的排行情況。MPV市場(chǎng)一直保持著銷量穩(wěn)定的走勢(shì),而其中銷量最高的當(dāng)屬別克GL8,,其銷量為1.36萬(wàn)輛,,依舊是消費(fèi)者眼中的MPV的典范。吉利嘉際自3月上市以來(lái),,經(jīng)歷了上市之初的短暫低迷之后,,也在5月銷量中取得了良好的銷量成績(jī),達(dá)到了0.33萬(wàn)輛,,排名為第六名,,也成為了吉利汽車銷量新的增長(zhǎng)點(diǎn)。與此同時(shí),,上汽大通也在5月中銷售了0.23萬(wàn)輛,,成功進(jìn)入了MPV銷量的前10名。

VI")

『別克GL8』

■全文總結(jié):

5月整體銷量延續(xù)下滑走勢(shì),,新能源車環(huán)比銷量有所回暖,,較4月有小幅上漲。MPV市場(chǎng)份額有小幅上漲,,轎車與SUV整體變化不大,。隨著用戶中高端用戶的消費(fèi)升級(jí),合資品牌更加受到用戶的青睞,。整體來(lái)看,,國(guó)五和國(guó)六標(biāo)準(zhǔn)的切換讓許多消費(fèi)者處于觀望的態(tài)度,結(jié)合著經(jīng)銷商也同時(shí)控制著進(jìn)貨及國(guó)五庫(kù)存的清理,,加上國(guó)六新車供應(yīng)鏈的不足等因素,,直接抑制了汽車的銷量走勢(shì),未來(lái)6月的銷量也會(huì)受到影響,,車企需要調(diào)整策略以應(yīng)對(duì)當(dāng)前市場(chǎng)現(xiàn)狀,,從而扭轉(zhuǎn)目前的車市寒冬。(文/汽車之家 王超)