[汽車之家 行業(yè)] 國內(nèi)乘用車市場在2019年6月的銷量成績已經(jīng)出爐,,自7月1日起,國六排放標(biāo)準(zhǔn)在北京,、上海,、天津、河北,、廣東等多地開始實施,,在國家加大汽車生產(chǎn)監(jiān)督力度的同時,汽車生產(chǎn)和相關(guān)企業(yè)也將面臨嶄新挑戰(zhàn),。6月的市場銷量有哪些變化呢,?我們一起看一下6月乘用車市場銷量走勢分析。

數(shù)據(jù)說明:本文分析所涉及到的底層數(shù)據(jù)來源于中汽協(xié)產(chǎn)銷數(shù)據(jù),,由汽車之家進行整理得出,。中汽協(xié)銷量數(shù)據(jù)指由廠商至經(jīng)銷商的批發(fā)量。文中分析對象為狹義乘用車:包括轎車,、SUV,、MPV,車型類別按照汽車之家產(chǎn)品庫標(biāo)準(zhǔn)進行劃分

60秒快速閱讀:

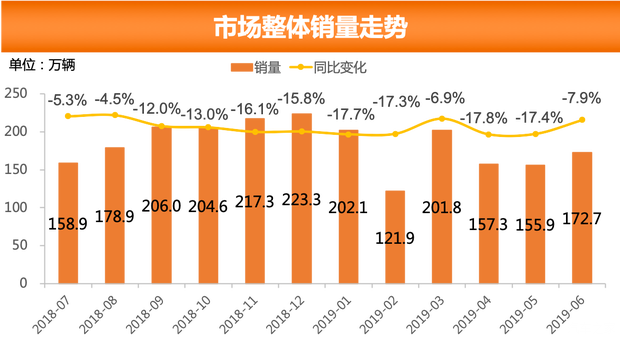

1、6月乘用車整體市場共銷售172.7萬輛,,整體銷量有所回暖,,銷量環(huán)比上升10.8%,同比銷量依舊持續(xù)下滑,,下降7.9%,,下降幅度有所收窄。

2,、新能源車在6月26日退坡前,,經(jīng)銷商再一次進行業(yè)績沖量,銷量大幅攀升,,6月新能源車銷量同比增長112.2%,。

3、中國品牌銷量環(huán)比增速遠超市場整體增速,,合資和中國品牌同比依然呈下降走勢,,但降幅皆有所收窄。

4,、日本品牌銷量份額在6月依舊領(lǐng)先于德國品牌,,且差距還在增大,日本品牌銷量份額高于德國品牌份額0.7個百分點,。

■整體銷量走勢:同比銷量整體有所上升

從整體市場銷量情況來看,,6月乘用車共銷售172.7萬輛,與上個月相比,,銷量環(huán)比上升10.8%,,在連續(xù)兩個月銷量下滑后,6月銷量有所反彈,。與上年同期對比來看,,同比銷量依舊持續(xù)下滑,下降7.9%,,下降幅度有所收窄,。7月1日,全國開始實施國六的排放標(biāo)準(zhǔn),,為了應(yīng)對新排放標(biāo)準(zhǔn)的實施,,不論是汽車生產(chǎn)廠家還是銷售商都推出了大量促銷的活動,而車主們也看準(zhǔn)時機,,選擇在這個階段購置新車,。這直接影響著6月整體銷量的走勢。

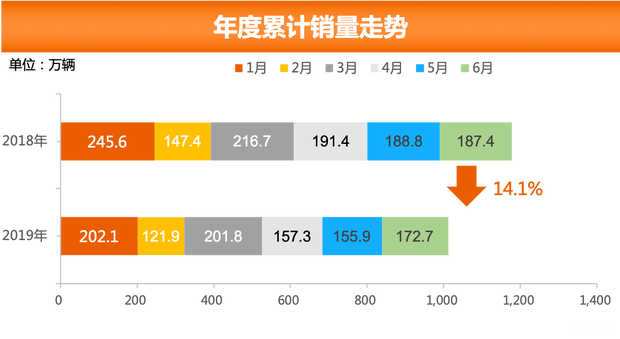

從累計銷量數(shù)據(jù)來看,,2019年1-6月,,乘用車累計銷量1011.7萬輛,,與去年同期相比,同比累計下降14.1個百分點,。與2019年1-5月累計銷量相比,,降幅有所收窄,縮小了1.1個百分點,。銷量整體仍舊呈下滑走勢,,受制于宏觀經(jīng)濟的壓力,國五和國六排放標(biāo)準(zhǔn)的切換,,帶來銷量下降的走勢。進入7月,,國六排放標(biāo)準(zhǔn)開始實施,,車企將會進一步完善產(chǎn)品的質(zhì)量,同時車企和經(jīng)銷商將會進行新的戰(zhàn)略布局,,下半年汽車市場壓力也將進一步增大,。

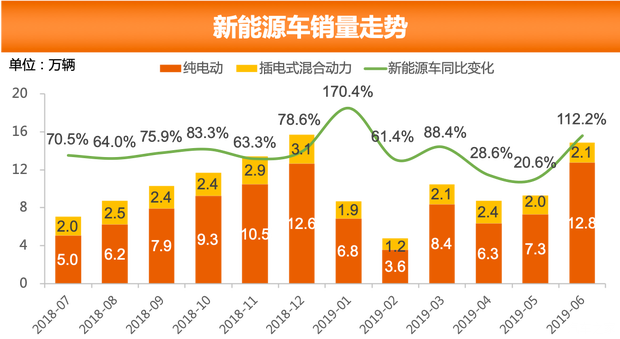

■新能源車銷量走勢:退補前再一次沖量

從能源類型角度來看,6月燃油車銷量為157.8萬輛,,環(huán)比上漲7.6%,,同比下降12.5%,受6月整體銷量的影響,,燃油車銷量有所上漲,,但燃油車銷量同比仍舊呈持續(xù)下滑;新能源車銷量為14.9萬輛,,環(huán)比上漲60.1%,,受補貼退坡政策以及消費者對價格上漲的預(yù)期增強,新能源銷量增速環(huán)比大幅上漲,;與去年6月銷量相比,,新能源車同比增長112.2%,增速有所擴大,。新能源車中,,純電動車銷量為12.8萬輛,環(huán)比上漲74.9%,,同比上漲147.5%,;插電式混和動力車型的銷量為2.1萬輛,環(huán)比上漲5.4%,,同比上漲13.4%,。純電動車仍舊占據(jù)著新能源車主要銷量市場份額,插電式混合動力車型同比增速放緩,,依舊保持上升趨勢,。6月26日之后,,補貼再次退坡,一些車企和補貼敏感車型抓住此次機會進行一輪“業(yè)績沖量”,,因此6月市場走出一波退坡前的沖高行情,,7月市場很可能大幅回落,行業(yè)開始進入調(diào)整期,。

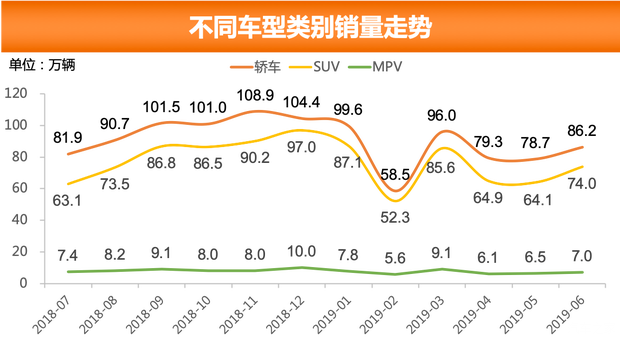

■分車型類別銷量走勢:SUV銷量同比上浮

從車型類別銷量來看,,6月份轎車、SUV,、MPV的銷量分別為86.2萬輛,、74.0萬輛、7.0萬輛,。與上個月銷量相比,,轎車環(huán)比增長9.6%,SUV環(huán)比增長15.4%,,MPV環(huán)比增長7.7%,,三個車型類別銷量均呈不同程度的增長,SUV銷量增幅最大,。與去年同期銷量相比,,轎車同比下降11.3%,SUV同比增長1.1%,,MPV同比下降20.9%,,其中轎車和MPV仍舊呈下降走勢,SUV則有所回暖,。受制于新的排放標(biāo)準(zhǔn),,經(jīng)銷商需要通過促銷等方式進一步清理國五的庫存,轎車已消化的存量無多,,相應(yīng)的SUV則銷量走高,。

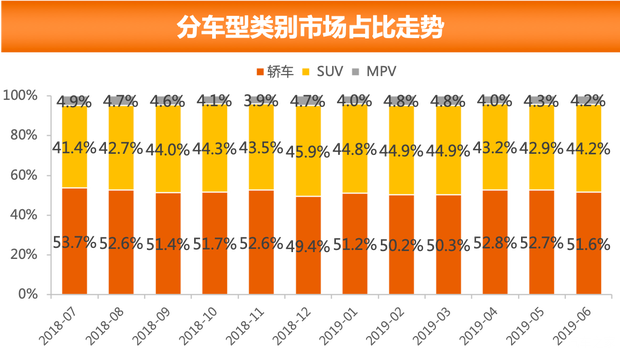

從市場銷量占比情況來看,6月轎車和SUV銷量占比分別為51.6%和44.2%,,MPV的市場銷量占比僅為4.2%,。與上個月銷量占比相比較,轎車和MPV的銷量占比稍有下滑,,分別下滑了1.1和0.2個百分點,,MPV的銷量占比則有所上升,上升了1.3個百分點,。與去年同期銷量占比相比較,,轎車和MPV的銷量占比呈下降趨勢,分別下降了2.7和0.7個百分點,,SUV的銷量占比則呈上升趨勢,,上升了3.4個百分點,。綜合來看,銷量占比在2019年較為穩(wěn)定,,近兩個月均超過去年同期水平,,中型SUV和中大型SUV的占比增加是帶來SUV占比上升的直接原因,盡管國六標(biāo)準(zhǔn)的提前并沒有給廠家充足的準(zhǔn)備時間,,但廠商與經(jīng)銷商的促銷給SUV市場帶來一定的回暖,。

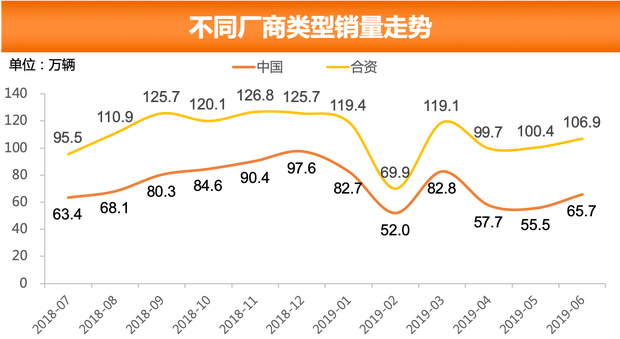

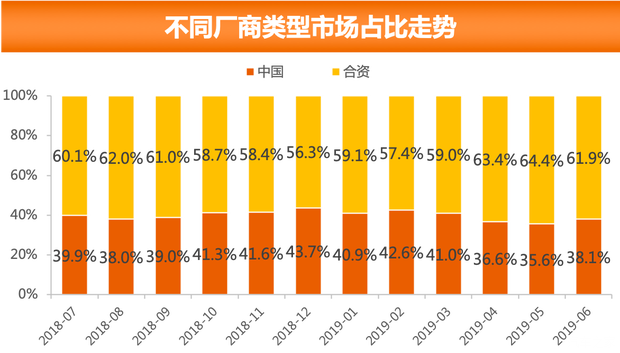

■分廠商類型市場銷量走勢:中國品牌銷量環(huán)比增長超越市場整體增速

從廠商類型銷量來看,5月合資品牌銷量為107.0萬輛,,中國品牌銷量為65.7萬輛,,與上個月相比,合資品牌環(huán)比增長6.5%,,中國品牌環(huán)比增長18.4%,6月中國品牌的環(huán)比增速遠超市場整體增速,;與去年同期相比,合資品牌同比下降4.7%,,中國品牌同比下降12.5%,合資和中國品牌依然呈下降走勢,,但降幅皆有所收窄,。受到二季度末以及國六標(biāo)準(zhǔn)的切換,經(jīng)銷商的沖量給中國品牌帶來一定的影響,,未來隨著消費升級的引導(dǎo),,消費者對車輛的增購、置換,,合資車仍然會占據(jù)著市場主導(dǎo)消費者,,中國品牌所面臨的壓力在逐漸增大。

從市場占比的情況來看,,6月合資品牌銷量占比為61.9%,,中國品牌銷量占比為38.1%。與上個月相比,,合資品牌銷量占比下降了2.5個百分點,,與去年同期相比,合資品牌銷量占比上漲了2.0個百分點,,而中國品牌銷量占比卻仍在持續(xù)下滑,。盡管6月合資品牌占比較上月有所下滑,但占比仍舊超越2018年的任何一個月的合資車銷量占比,,合資品牌整體仍舊呈上升趨勢,。隨著國六的到來,中國品牌仍需要準(zhǔn)備過程和更多的時間,,未來需要在產(chǎn)品上滿足市場及消費者的需求的前提下,,進一步進行策略的調(diào)整,,以避免合資與中國品牌車市愈發(fā)嚴重的兩極分化。

■分國別市場銷量走勢:中國品牌銷量占比有所增長

從國別情況來看,,6月中國品牌銷量占乘用車銷量的37.0%,,德國、日本,、美國,、韓國和其他國家乘用車分別占車用車銷量的21.8%、22.5%,、9.7%,、4.9%和4.1%。中國品牌,、德國和日本車最受用戶所青睞,,其次為美國和韓國車,而其他國家品牌銷量相對較少,,競爭力較弱,。與上個月相比,中國品牌銷量占比有所增長,,增長了2.6%,,德國、日本,、美國品牌銷量占比均有所下降,,韓國品牌銷量占比有所增長。日本品牌銷量份額在6月依舊領(lǐng)先于德國品牌,,且差距還在增大,,日本品牌銷量份額高于德國品牌份額0.7個百分點,外國品牌銷量的增長給中國品牌帶來了更加激烈且嚴峻的市場競爭,。

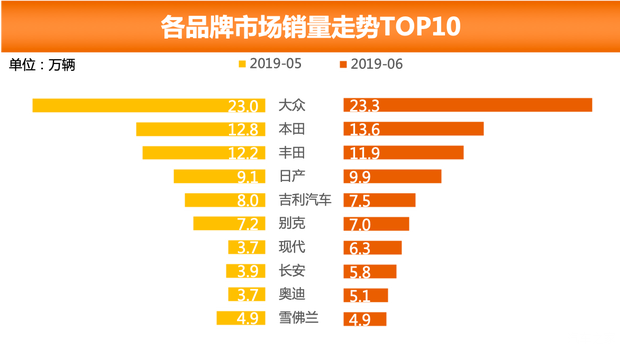

■各品牌市場銷量走勢:主流外國品牌銷量名列前茅

從品牌角度來看,,6月乘用車銷量最高的五個品牌分別為大眾、本田,、豐田,、日產(chǎn)和吉利,其銷量分別為23.3萬,、13.6萬,、11.9萬、9.9萬和7.5萬,,占據(jù)當(dāng)月銷售總量的38.3%,。與上個月相比,前五名的品牌沒有變化,,但前五名銷量份額有所增加,,共下降了3.4個百分點,。從銷量排行前10名的品牌來看,主流外國品牌占據(jù)了7席,,中國品牌僅有2名上榜,,分別為吉利和長安,長安銷量成功進入了前10榜單,,替代了5月份五菱的位置,,豪華品牌奧迪躋身前10名榜單,從榜單上擠掉了寶馬和奔馳,。從品牌檔次來看,,主流外國品牌和豪華品牌更受到國內(nèi)市場的關(guān)注,在前10名的市場份額已超越8成,,且持續(xù)穩(wěn)定,,中國品牌面臨的競爭壓力越來越大。

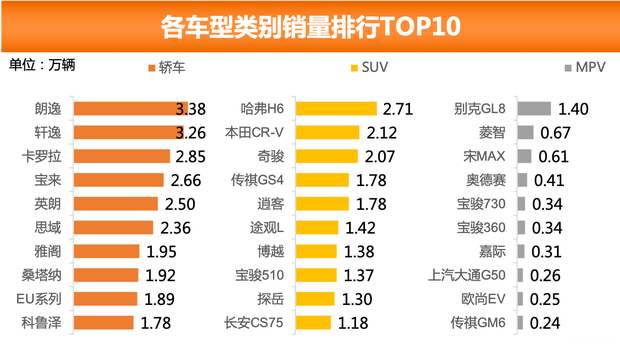

■乘用車品牌銷量排行:朗逸衛(wèi)冕銷冠

讓我們一起來看看本月轎車/SUV/MPV的銷量排行情況,。

先來看一下6月轎車銷量排行,。6月轎車銷量共有2款車銷量突破了3萬輛,分別是朗逸,、軒逸,,其銷量分別為3.38萬輛、3.26萬輛,。其中,朗逸在2019年一直占據(jù)著轎車銷量冠軍的位置,。銷量排行前10的轎車中,,有9款車是緊湊型轎車,較5月相比,,又增加了2款緊湊型車,,而前10中僅有一款雅閣為中型車,這也反映了用戶購車的趨勢,。此外,,排名前10的有9款為合資品牌車型,國產(chǎn)品牌僅有北汽EU系列上榜,,這也側(cè)面反映出消費者購車的品牌趨勢,。

接下來,我們再看一下6月SUV的銷量排行情況,。哈弗H6以2.71萬輛的銷量成功衛(wèi)冕本月的SUV銷量冠軍,,SUV的市場6月表現(xiàn)較5月相比有所好轉(zhuǎn),但仍舊與轎車市場有一定的差距,,6月共有3款SUV銷量突破2萬輛,,分別是哈弗H6,、本田CR-V、奇駿,。在銷量排行榜前10的SUV車型中,,緊湊型SUV占據(jù)了7席,國產(chǎn)品牌SUV有5款車型上榜,。此外,,從國別角度來看,前排行前10的SUV中,,日本品牌有3款車型成功上榜,,日系SUV同樣受到中國消費者所青睞。

版")

最后,,一起來看MPV在6月銷量的排行情況,。MPV市場銷量最高的為別克GL8,其銷量達到了1.40萬輛,,依舊是消費者眼中的MPV的典范,,表現(xiàn)穩(wěn)定。從不同國別的情況看來看,,銷量前10的MPV排行榜中,,中國品牌占據(jù)了8席,中國品牌MPV受到用戶所青睞,。

■全文總結(jié):

6月整體市場有所回暖,,銷量較5月相比有小幅上漲。但汽車銷量整體處于低位運行,,低于年初的預(yù)期,。在國六標(biāo)準(zhǔn)的實施前,各大廠商與經(jīng)銷商進行了最后的一波沖量,,因此迎來了本月的銷量上升,。經(jīng)銷商在持續(xù)清理國五的庫存時,轎車已消化的存量無多,,相應(yīng)的SUV則銷量走高,。從上半年的整體情況來看,市場消費動能并未受“價格促銷”等因素影響提升,,消費者觀望情緒未有改善,。隨著7月1日國家購置稅新政的正式實施及部分地區(qū)國六標(biāo)準(zhǔn)的正式切換,消費動能或有所改善,,這些將會成為下半年市場需求改善的積極因素,。(文/汽車之家 王超)