[汽車之家 行業(yè)]日前,中國汽車工業(yè)協(xié)會(以下簡稱“中汽協(xié)”)公布了最新一期中國汽車市場銷量數(shù)據(jù):10月份中國汽車產(chǎn)銷量分別為229.5萬輛和228.4萬輛,,環(huán)比增長3.9%和0.6%,,但較去年同期分別下滑1.7%和4%,。至此,中國汽車市場已經(jīng)連續(xù)16個月銷量同比下滑,。“金九”發(fā)力失敗,“銀十”同樣也沒能拯救持續(xù)下行的車市,。

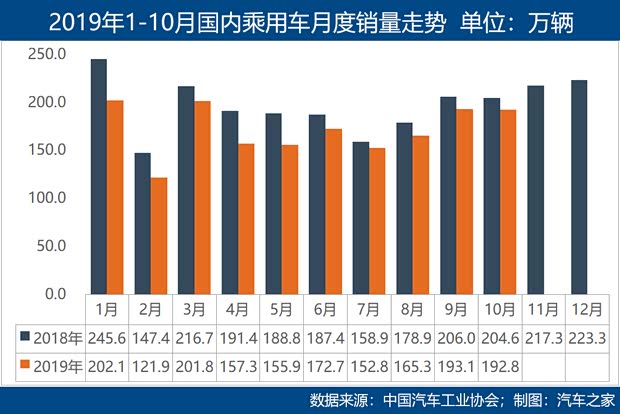

在乘用車領(lǐng)域,10月共售出新車192.8萬輛,,環(huán)比下降0.2%,,同比下滑5.8%??梢?,乘用車市場消費需求沒有明顯改善,行業(yè)企業(yè)依然承壓,。整體來看,,1-10月,乘用車?yán)塾嬩N售1717.4萬輛,,同比下降11.0%,。

僅1/3車企保持正增長

此前多家車企公布的10月產(chǎn)銷數(shù)據(jù)快報顯示,,即便是整體提振不力,車市中依然是幾家歡樂幾家愁:中國品牌中,,長城汽車依托哈弗SUV系列和新能源品牌歐拉的強勢增長實現(xiàn)逆市上揚,;以新能源立命的北汽新能源10月銷量不足萬輛,同比大幅下滑69.2%,,比亞迪旗下新能源汽車銷量亦同比大幅下滑54.58%,。

合資品牌中,日系合資車企表現(xiàn)亮眼——東風(fēng)本田,、廣汽豐田,、東風(fēng)日產(chǎn)都實現(xiàn)了單月銷量和年內(nèi)累計銷量的同比增長,東風(fēng)本田和廣汽豐田的累計同比增幅高達(dá)23.3%和16.5%,;美系合資車企則持續(xù)同比下行,,包括上汽通用、長安福特10月同比分別下跌25.3%和31.8%,,累計同比跌幅亦分別高達(dá)16.2%和56.1%,。

另外,豪華品牌表現(xiàn)尤其亮眼,,寶馬,、奔馳(不含smart品牌)今年在華銷量都逆勢上漲,其中寶馬累計銷量增幅高達(dá)13.8%,;雷克薩斯10月在中國市場銷售16324輛,,同比增長11.2%,前十個月累計實現(xiàn)銷售160914輛,,同比增幅更是高達(dá)21.5%,。不過,中國品牌亦有振奮人心的表現(xiàn),,一汽奔騰10月銷售12309輛,,同比增幅高達(dá)177%,年內(nèi)累計銷量同比增幅亦有36%,,錄得90303輛的總銷量,;一汽紅旗10月實現(xiàn)銷量11880輛,較去年同比增長188%,,年內(nèi)累計銷售75520輛,,累計同比增長了2.17倍。

在目前已公布銷量成績的30家主流車企中,,前10個月累計銷量能實現(xiàn)同比正增長的僅10家,,其中上汽大眾、上汽通用,、吉利汽車等車市“巨頭”都出現(xiàn)了銷量同比下滑。從各大細(xì)分市場看,SUV勢頭最好,,10月銷量為86.9萬輛,,同比增長0.1%;轎車10月銷量為89.8萬輛,,同比下滑10.1%,。相比SUV和轎車,MPV銷量最不景氣,,10月共售出13萬輛,,同比降幅高達(dá)11.4%。

德系,、日系搶占中國品牌份額

在車市下滑之際,,由于受到合資品牌下探的擠壓,中國品牌的生存空間越來越窄,。根據(jù)數(shù)據(jù),,2019年1-10月,中國品牌乘用車共銷售667.2萬輛,,同比下降17.5%,,占乘用車銷售總量的38.9%,中國品牌占有率相比去年同期繼續(xù)降低3.1個百分點,。從各大細(xì)分市場看,,1-10月中國品牌轎車、SUV和MPV市場銷量占比分別為19.6%,、52.5%%和74.7%,,轎車領(lǐng)域仍然是中國品牌難以突破的“禁區(qū)”。

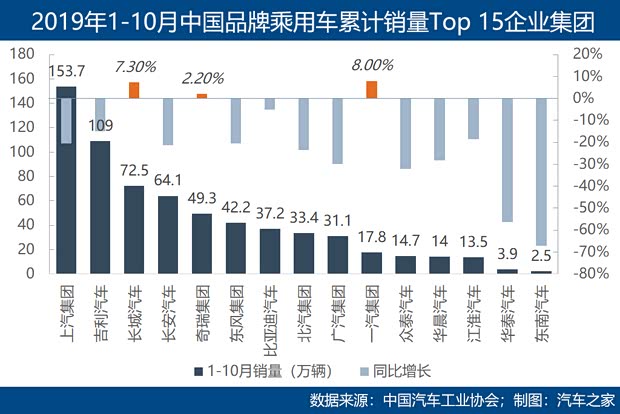

從具體車企來看,,上汽集團(tuán)以153.7萬輛銷量奪得中國品牌車企銷量冠軍,,吉利汽車、長安汽車汽車則分別以109萬輛,、72.5萬輛月銷量緊隨其后,。在排名前15的中國品牌車企中,僅有3家車企能保持銷量同比正增長,。

在外資品牌中,,2019年1-10月,日系,、德系品牌乘用車市場份額同比都有所提升,,分別為24.1%和21.6%。但美系,、韓系,、法系品牌乘用車市場份額均有所下滑,,在1-10月中市場份額分別為9.3%、4.5%和0.7%,。其中美系品牌乘用車市場份額下滑幅度最大,,相比去年同期降低了1.4個百分點。

退補后新能源“四連降”

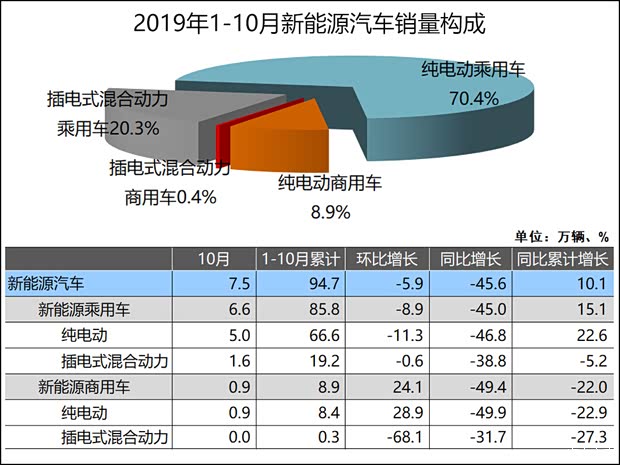

在新能源汽車領(lǐng)域,,10月新能源汽車產(chǎn)銷量分別為9.5萬輛和7.5萬輛,,其中新能源乘用車銷量為6.6萬輛,環(huán)比下降8.9%,,同比下滑45%,。其中純電動乘用車銷量達(dá)5萬輛,環(huán)比下滑11.3%,,同比下滑46.8%,。插電式混合動力乘用車銷量達(dá)1.6萬輛,環(huán)比下滑0.6%,,同比下滑5.2%,。

據(jù)中汽協(xié)介紹,新能源汽車銷量下滑的最大原誘因是補貼退坡,。據(jù)統(tǒng)計,,自6月26日新能源汽車補貼標(biāo)準(zhǔn)退坡起,中國新能源汽車銷量在7-10月份已經(jīng)達(dá)成了“四連降”,,同比降幅分別為4.7%,、15.8%、34.2%以及45.6%,,且降幅越來越大,。根據(jù)數(shù)據(jù),2019年1-10月,,中國新能源汽車?yán)塾嬩N量為94.7萬輛,,同比增長10.1%,雖然仍呈同比增長態(tài)勢,,但如果政府及企業(yè)再不采取激勵措施,,放任新能源汽車銷量如9月、10月這般大幅負(fù)增長,,2019年新能源汽車?yán)塾嬩N量很有可能出現(xiàn)整體下滑,。

編輯總結(jié):

期待中的金九沒來,銀十亦爽約,。車市下行背后的邏輯是復(fù)雜的,,一方面國內(nèi)汽車市場經(jīng)歷了28年的增長進(jìn)入了新的存量生長周期,另一方面,,汽車作為大宗商品,,其消費受經(jīng)濟(jì)基本面的影響較大,。

我國的汽車保有量已達(dá)到2.5億輛,未來較長時間內(nèi),,受宏觀經(jīng)濟(jì)下行壓力加大,、居民收入增速放緩、汽車保有量持續(xù)增長帶來的資源環(huán)境約束增強,、汽車消費理念變化等多重因素疊加影響,汽車在中國的快速普及已基本結(jié)束,,新車市場進(jìn)入低速增長的新常態(tài),。而在汽車存量消費時代,消費者的選擇將變的更加審慎,。

在今年整體低迷的車市中,,我們看到豪華車依托品牌溢價在逆市上揚,看到日系和德系車依托產(chǎn)品力在逆市上揚,,我們看到一些中國品牌在上升,,也看到一些中國品牌危機四伏;我們看到新能源汽車市場在政策驅(qū)動剎車的情況下亦緊急制動……消費者日益理性成熟,,品牌制勝將是艱難躑躅車市中唯一的免死金牌,。(文/汽車之家 王靜波、陳燦)

相關(guān)閱讀推薦: