[汽車之家行業(yè)] 國內(nèi)乘用車市場在2019年12月的銷量成績已經(jīng)出爐。12月乘用車銷量環(huán)比有所上漲,,同比仍舊處于下滑走勢,,但降幅有所收窄。從全年整體情況來看,2019年整體市場較2018年相比有所下滑。我國汽車行業(yè)在轉型升級過程中,受中美經(jīng)貿(mào)摩擦,、環(huán)保標準切換、新能源補貼退坡等因素的影響,,承受了較大壓力,。一年來,生產(chǎn)企業(yè)主動調(diào)整,,積極應對,,下半年表現(xiàn)出較強的自我恢復能力,行業(yè)總體保持在合理區(qū)間,。讓我們一起來看一下12月乘用車市場銷量走勢分析,。

數(shù)據(jù)說明:本文分析所涉及到的底層數(shù)據(jù)來源于中汽協(xié)產(chǎn)銷數(shù)據(jù),由汽車之家進行整理得出,。中汽協(xié)銷量數(shù)據(jù)指由廠商至經(jīng)銷商的批發(fā)量,。文中分析對象為狹義乘用車:包括轎車、SUV,、MPV,,車型類別按照汽車之家產(chǎn)品庫標準進行劃分。

30秒快速閱讀:

1,、2019年乘用車整體市場共銷售2142.6萬輛,,其中新能源2019年共銷售104.7萬輛;

2,、SUV連續(xù)3個月同比上漲,,SUV全年市場份額占比與2018年相比有所增大;

3,、合資品牌整體受到消費者的喜愛,,外國品牌中德國和日本品牌最受消費者青睞。

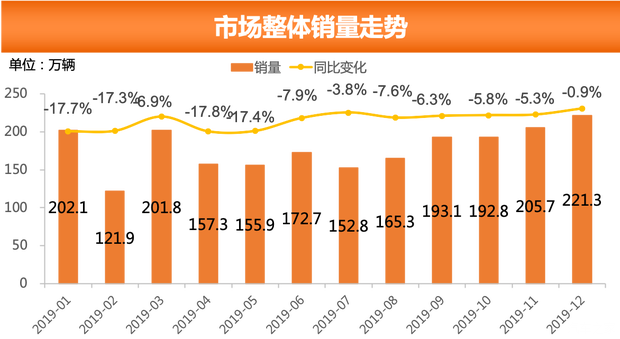

■ 整體銷量走勢:全年整體依舊下滑

從整體市場銷量情況來看,,12月乘用車共銷售221.3萬輛,,與上個月相比,環(huán)比上漲7.6%,。與上年同期對比來看,,同比下降0.9%,依然持續(xù)負增長,,但下降幅度有所收窄,,降幅比上個月縮小4.5個百分點。根據(jù)2019年全年情況來看,,從下半年8月開始,,同比降幅逐漸收窄。回顧2018年,,月銷量是由7月開始出現(xiàn)的同比負增長,。所以,相對2019年前幾個月,,8月的月度同比基數(shù)也相對較小,,趕追市場也相對更容易一些。

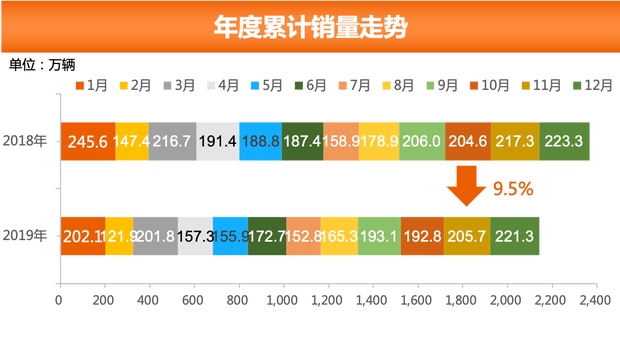

從累計銷量數(shù)據(jù)來看,,2019年全年,,乘用車累計銷量2142.6萬輛,同比下降9.5個百分點,。環(huán)比1-11月降幅有所收窄,,下降0.8%。同比的降幅收窄難以掩蓋市場的疲態(tài),,消費者仍舊處于觀望當中,。2019年,受國六排放標準的實施,、新能源補貼退坡等一系列政策的影響,,加上消費者信心的不足,對銷量帶來了直接下降的影響,。

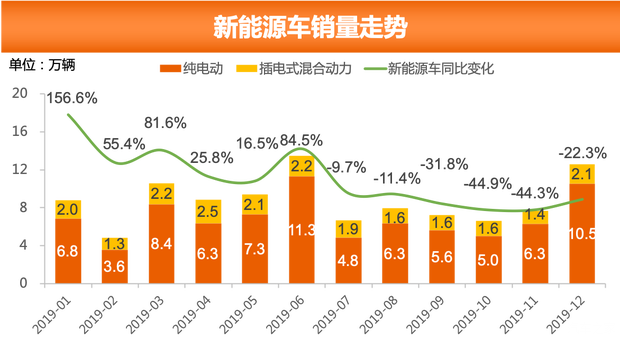

■ 新能源車銷量走勢:2019年新能源同比微增

從能源類型角度來看,,12月燃油車銷量為208.7萬輛,環(huán)比上升5.5%,,同比上升0.8%,;新能源車銷量為12.6萬輛,環(huán)比上升63.5%,,同比下降22.3%,。其中,純電動車銷量為10.5萬輛,,環(huán)比上升67.1%,,同比下滑19.5%;插電式混和動力車型的銷量為2.1萬輛,,環(huán)比上升47.5%,,同比下降22.3%。

從2019年全年情況來看,,燃油車銷量為2037.7萬輛,,同比下滑9.9%;新能源車銷量為104.7萬,,同比上升0.9%,。新能源車在補貼退坡后會有一定過渡期的影響,,盡管新能源車已經(jīng)連續(xù)6個月同比下滑,但從全年情況來看,,仍處于微增態(tài)勢,。

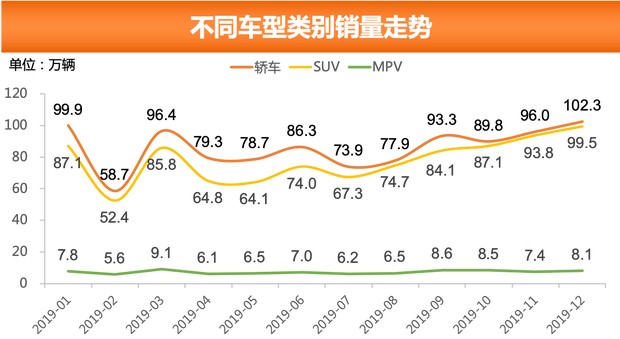

■ 分車型類別銷量走勢:SUV連續(xù)3個月同比上漲

從車型類別銷量來看,,12月轎車,、SUV、MPV的銷量分別為102.3萬輛,、99.5萬輛,、8.1萬輛。與上個月銷量相比,,轎車環(huán)比上漲6.6%,,SUV環(huán)比上漲6.1%,MPV環(huán)比上漲9.2%,。與去年同期銷量相比,,轎車同比下降1.5%,SUV同比增長2.7%,,MPV同比下降18.9%,,SUV依舊延續(xù)11月的上漲勢頭,其中,,緊湊型SUV和中型SUV的增長帶動著整體SUV市場的增長,,SUV有望繼續(xù)回暖從而帶動整體市場增長。

從全年角度來看,,2019年轎車,、SUV、MPV銷量分別為1032.4萬輛,、934.8萬輛,、87.4萬輛,與2018年相比,,轎車同比下降11.0%,,SUV同比下降5.5%,MPV同比下降16.6%,。其中SUV同比下降幅度最小,,MPV和轎車銷量同比降幅較大。整體來看,,市場整體回升速度欠佳,,仍舊呈下降走勢,但在優(yōu)惠政策等因素推動下,,轎車和SUV銷量有所回升,。

從市場銷量占比情況來看,12月轎車、SUV,、MPV銷量占比分別為48.7%,、47.4%、3.9%,。環(huán)比11月,,轎車無變化,SUV下降了0.1%,,MPV上升了0.1%,。與去年同期銷量占比相比較,SUV的銷量占比呈上升趨勢,,上漲了1.4%,,轎車和MPV的銷量占比則呈下降趨勢,分別下降了0.5%和0.9%,。

從2019年全年情況來看,,轎車、SUV,、MPV銷量占比分別為50.2%、45.5%,、4.3%,。與2018年相比,轎車和MPV占比有所下降,,分別下降了1.2%和0.4%,,SUV銷量占比則上漲了1.6%。綜合來看,,國五到國六標準切換已經(jīng)從動蕩轉為穩(wěn)定,,在諸多上市新車型以及優(yōu)惠政策等因素影響下,SUV的銷量占比開始回暖,,呈上升走勢,。

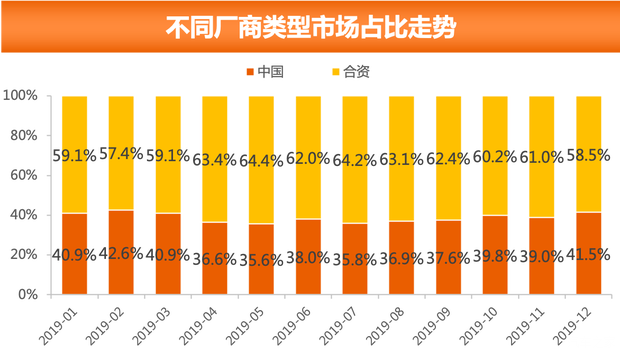

■ 分廠商類型市場銷量走勢:合資品牌整體受到消費者的青睞

從廠商類型銷量來看,12月合資品牌銷量為129.6萬輛,,中國品牌銷量為91.7萬輛,,與11月相比,合資品牌環(huán)比上升3.2%,,中國品牌環(huán)比上升14.5%,;與去年同期相比,合資品牌同比上升3.1%,,中國品牌同比下降6.0%,。從市場占比情況來看,,合資品牌銷量占比為58.5%,中國品牌銷量占比為41.5%,。

從2019年整年情況來看,,合資品牌銷量占比61.1%,中國品牌銷量占比38.9%,。與2018年全年相比,,合資品牌銷量占比上漲了4.8%。消費升級引導著中高端消費者對車輛的增購,、置換,,合資車純熟的技術更加吸引消費者,,這便影響著合資品牌與中國品牌市場銷量的走勢,,合資品牌將更加受到用戶的青睞。

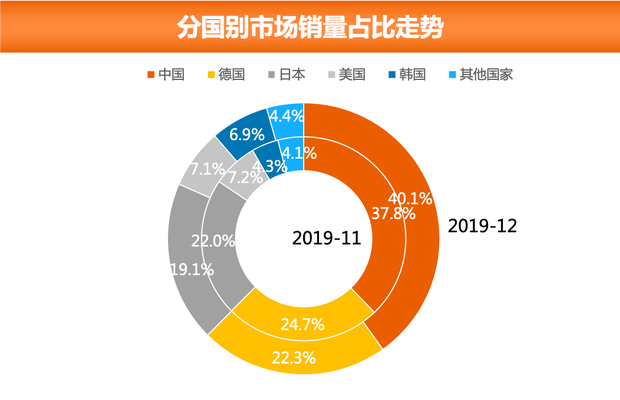

■ 分國別市場銷量走勢:外國品牌中德國和日本品牌最受消費者青睞

從國別情況來看,,12月中國品牌銷量占乘用車銷量的40.1%,,環(huán)比11月上漲了2.3%。德國,、日本,、美國、韓國和其他國家乘用車分別占車用車銷量的22.3%,、19.1%,、7.1%、6.9%和4.4%,。與上個月相比,,德國、日本和美國品牌銷量占比有所下降,,分別下降2.3%,、2.8%和0.1%,韓國品牌銷量占比則有所上漲,,份額環(huán)比上漲2.7%,。

從2019年全年銷量占比情況來看,中國品牌乘用車銷量占比為37.8%,,同比2018年下降3.2%,,德國、日本,、美國,、韓國和其他國家乘用車銷量占比分別為23.2%、21.4%,、8.9%,、4.7%和4.0%,。中國品牌在下半年情況有所好轉,德國和日本品牌車型依舊為中國品牌外最受消費者青睞的外國品牌,。

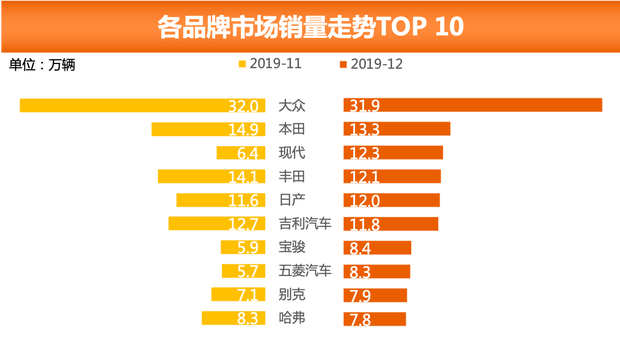

■ 各品牌市場銷量走勢:中國三品牌進入榜單

從品牌角度來看,,12月乘用車銷量最高的五個品牌分別為大眾、本田,、現(xiàn)代,、豐田和日產(chǎn),其銷量分別為31.9萬,、13.3萬,、12.3萬、12.1萬和12.0萬輛,,占據(jù)當月銷售總量的36.9%,。從2019年全年情況來看,銷量最高的五個品牌分別為大眾,、本田,、豐田、吉利汽車和日產(chǎn),,其銷量分別為310.0萬,、156.6萬、140.9萬,、121.6萬和117.4萬輛,,銷量均超過百萬輛。

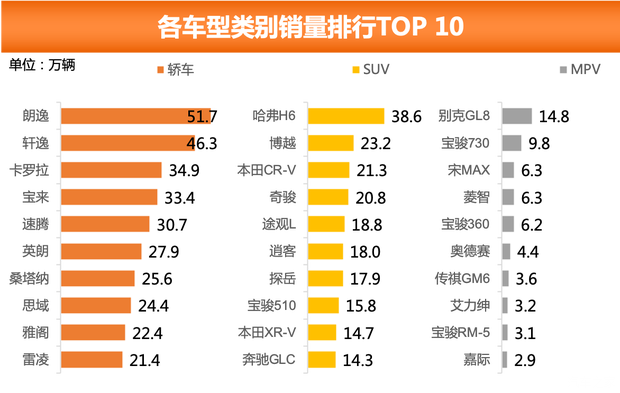

■ 乘用車品牌銷量排行:朗逸為2019年銷量冠軍

讓我們一起來看看2019年全年轎車/SUV/MPV的銷量排行情況,。

先來看一下2019年轎車銷量排行,。2019年轎車銷量共有5款車銷量突破了30萬輛,其中朗逸(參數(shù)|詢價)更是突破了50萬輛,。而大眾有4款車系進入到了TOP 10的榜單之中,,可謂是2019年中最大的贏家。

『朗逸』

接下來,,我們再看一下2019年SUV的銷量排行情況,。哈弗H6成功奪取2019年SUV的銷量冠軍,同時以38.6萬輛的絕對優(yōu)勢領先于其他SUV車系,。榜單中前4為均為緊湊型SUV,,可以看出消費者對于緊湊型SUV的車輛尺寸有一定的偏愛。

『哈弗H6』

最后,,一起來看MPV在2019年銷量的排行情況,。不出任何意外,別克GL8以14.8萬的銷量冠絕整個MPV,。寶駿則有3款車系進入了排行榜的前10名,,分別是寶駿730,、寶駿360和寶駿RM-5。

『別克GL8』

■ 全文總結:

2019年整體較2018年相比有所下降,,在2019年下半年有所回暖,。新能源車下半年銷量仍舊下滑,但全年與2018年相比,,銷量基本持平,。國五到國六標準切換、新能源補貼的退坡,,已經(jīng)從動蕩轉為穩(wěn)定,,隨著諸多上市新車型以及優(yōu)惠政策等因素推動下,整體市場有所升溫,,2020年汽車銷量有望進一步回暖,。(文/汽車之家 王超)