[汽車之家行業(yè)] 7月,對(duì)智能汽車市場(chǎng)而言,既是吸金月亦是是非月。本月,多家智能駕駛相關(guān)企業(yè)完成了億元新融資,,領(lǐng)域涉及芯片、自動(dòng)駕駛解決方案、線控底盤等等,,市場(chǎng)一片欣欣向榮景象。而與之相對(duì)的,,特斯拉以一己之力攪動(dòng)市場(chǎng)風(fēng)云,,銷量斷崖式下跌直接影響細(xì)分市場(chǎng)走勢(shì),同時(shí),,馬斯克的頻頻“發(fā)言”,,又將其和特斯拉品牌不斷推向輿論的風(fēng)口浪尖。讓我們一起來(lái)看下7月智能汽車市場(chǎng)的發(fā)展解讀,。

數(shù)據(jù)說(shuō)明:

1,、智能電動(dòng)汽車:能源類型為純電、插電式混合動(dòng)力,、增程式的,,且具備L2級(jí)以上智能駕駛水平的汽車,;

2、L2級(jí):同時(shí)標(biāo)配自適應(yīng)巡航系統(tǒng)和車道保持輔助系統(tǒng)的車型,,被認(rèn)為具備L2級(jí)智能駕駛水平,;

3、車系加權(quán)售價(jià):以全國(guó)各地經(jīng)銷商車型報(bào)價(jià)為基礎(chǔ),,加權(quán)車型線索占比,,計(jì)算當(dāng)月車系的加權(quán)售價(jià)。車系下在售車型的終端報(bào)價(jià)高低,,以及消費(fèi)者關(guān)注車型占比,,均會(huì)影響最終車系加權(quán)售價(jià)的月度波動(dòng);

4,、數(shù)據(jù)來(lái)源:熱門資訊來(lái)自新浪科技,;關(guān)注、線索人數(shù)數(shù)據(jù),、車型數(shù)據(jù),、新能源行業(yè)指數(shù)數(shù)據(jù)等來(lái)自汽車之家;車系銷量來(lái)自市場(chǎng)終端銷量數(shù)據(jù),。

一,、市場(chǎng)銷量表現(xiàn)

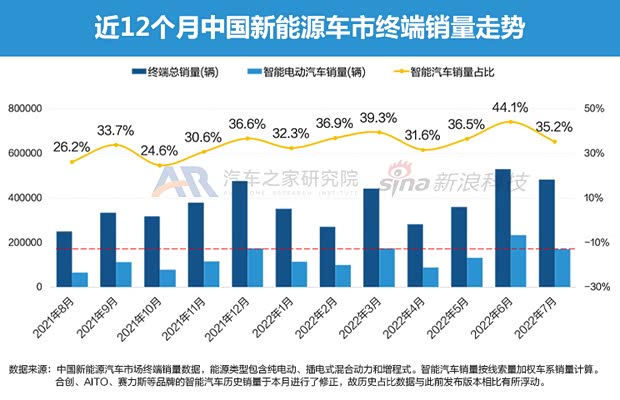

■ 新能源市場(chǎng)終端銷量環(huán)比回落 智能汽車份額回歸常態(tài)

7月,雖然購(gòu)置稅減半,、地方補(bǔ)貼等各項(xiàng)利好相繼落地,,自6月至7月末,油價(jià)也迎來(lái)了三連跌,,但消費(fèi)者對(duì)新能源車市的熱情并未受到擠壓,。盡管受到6月特斯拉銷量疫后反彈影響,整體市場(chǎng)環(huán)比下降8.6%,,但同比增長(zhǎng)顯著,,上漲116.9%。其中,,智能汽車銷量占比回歸常態(tài),,份額回落至35.2%,。

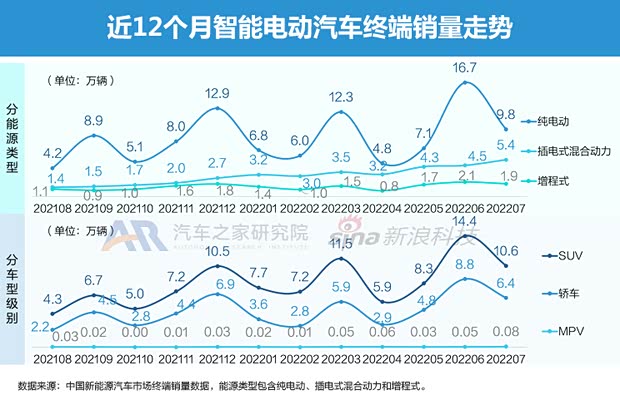

■ 受特斯拉影響 純電動(dòng)智能車市銷量環(huán)比下降超四成

分能源類型來(lái)看,,純電動(dòng)智能汽車銷量環(huán)比下降最為顯著,高達(dá)41.3%,,主要是受到特斯拉季度周期性銷量下跌的影響,。7月特斯拉終端銷量?jī)H8461輛,環(huán)比下降89.1%,,環(huán)比銷量下滑占純電動(dòng)細(xì)分市場(chǎng)整體高達(dá)91.4%,。此外,,7月特斯拉上海工廠生產(chǎn)線改造,產(chǎn)能驟減,,也將持續(xù)影響未來(lái)細(xì)分市場(chǎng)銷量的走勢(shì),,不過(guò),待恢復(fù)正常生產(chǎn)后,,市場(chǎng)也將恢復(fù)正常,。分車型級(jí)別來(lái)看,SUV和轎車環(huán)比下滑明顯,,同樣是受到特斯拉Model 3和Model Y的影響,。

二、行業(yè)熱點(diǎn)事件回顧

■ 7月-8月智能電動(dòng)車行業(yè)新聞回顧

當(dāng)前,,智能汽車市場(chǎng)正處于快速發(fā)展階段,,面對(duì)產(chǎn)業(yè)鏈重塑期,各個(gè)企業(yè)都在加速發(fā)展技術(shù),,欲在新的時(shí)代提升壁壘優(yōu)勢(shì),。本月,現(xiàn)代集團(tuán),、合創(chuàng)致力于更高級(jí)別智能駕駛技術(shù)的突破,;大眾在載人飛行器領(lǐng)域取得新進(jìn)展;云途,、瞰瞰智能,、零念科技等完成了新一輪融資,戰(zhàn)斗力更勝?gòu)那?。領(lǐng)先的Tier 1企業(yè)積極與整車廠加強(qiáng)協(xié)同合作,。

■ 7月熱搜話題Top 15

跨國(guó)公司想要植根海外市場(chǎng),產(chǎn)品本土化是極為必要的,,只有尊重且迎合本地消費(fèi)需求,,才能更好地把握住商業(yè)機(jī)遇。7月,,特斯拉將配免費(fèi)卡拉OK程序的話題不但取得了閱讀總量Top 1,,還曾一度登陸每日熱搜榜第二名。

此外,,智能駕駛水平的發(fā)展程度受到消費(fèi)者熱捧的同時(shí),,大家對(duì)其安全性亦是高度關(guān)注,兩則智能汽車事故的消息分列閱讀總量榜的第2名和第3名,,其中小鵬P7氣囊事件還曾經(jīng)問(wèn)鼎每日熱搜榜,。

(話題閱讀總量為月度累積總量;熱搜榜排名為單日最高歷史排名)

■ 產(chǎn)品力強(qiáng)大遠(yuǎn)比贏得嘴仗更能“籠絡(luò)人心”

畢竟是顛覆行業(yè)的產(chǎn)物,,一直以來(lái),,傳統(tǒng)和新勢(shì)力始終保持著不斷融合和暗地較量的矛盾關(guān)系,,終于一場(chǎng)嘴仗浮出水面,引來(lái)無(wú)數(shù)吃瓜群眾圍觀,。但,,超過(guò)40%的用戶始終保持人間清醒,表示品牌強(qiáng)大的核心還得看產(chǎn)品力,。

羅永浩宣布將投身AR領(lǐng)域再創(chuàng)業(yè),,他沒(méi)有選擇火熱的電動(dòng)汽車行業(yè),因?yàn)樗J(rèn)為當(dāng)前起步已經(jīng)來(lái)不及了,。小鵬汽車的何小鵬也曾表示,,現(xiàn)在新進(jìn)入造車節(jié)奏不算合適。且不說(shuō)資金量是否能夠支撐,,疫情和芯片供應(yīng)等不確定影響因素也存在隨時(shí)爆發(fā)的危機(jī),。因此,超五成用戶認(rèn)為并不看好近兩年新興的跨界造車,。

三,、市場(chǎng)消費(fèi)熱度

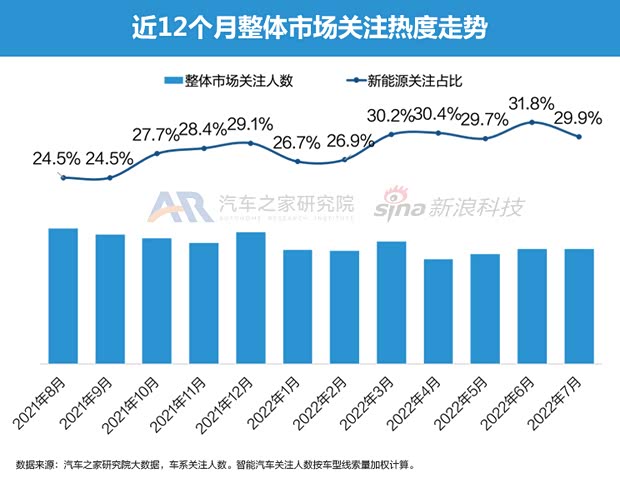

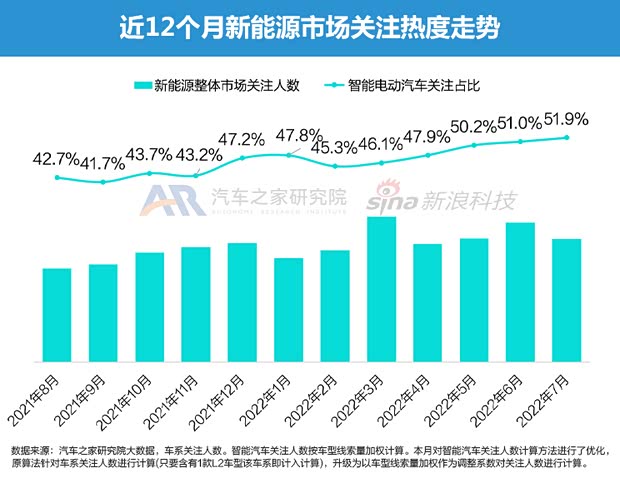

■ 智能電動(dòng)車關(guān)注熱情連續(xù)六個(gè)月持續(xù)攀升

7月,受到購(gòu)置稅減半政策的影響,,吸引了消費(fèi)者對(duì)燃油車市場(chǎng)的關(guān)注,,故新能源市場(chǎng)熱度份額環(huán)比小幅下降,達(dá)到29.9%,,但拉長(zhǎng)時(shí)間看近12個(gè)月的數(shù)據(jù)情況,,依然處于歷史較高水平。此外,,智能電動(dòng)車市場(chǎng)關(guān)注占比持續(xù)走高,,自2022年2月以來(lái),已實(shí)現(xiàn)6個(gè)月的連續(xù)增長(zhǎng),。

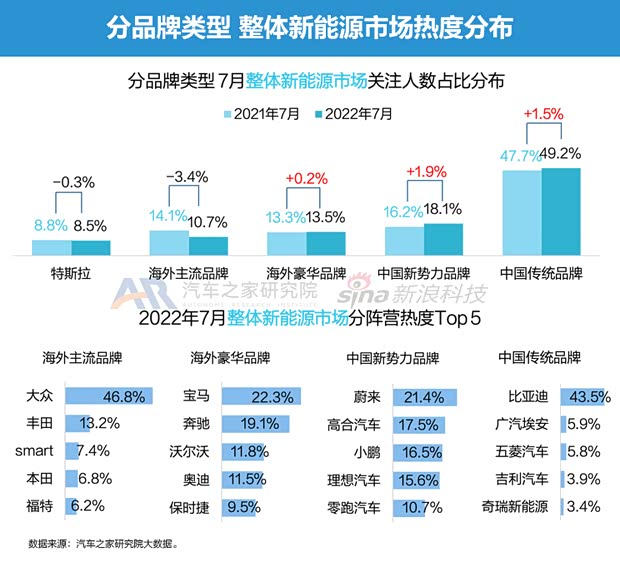

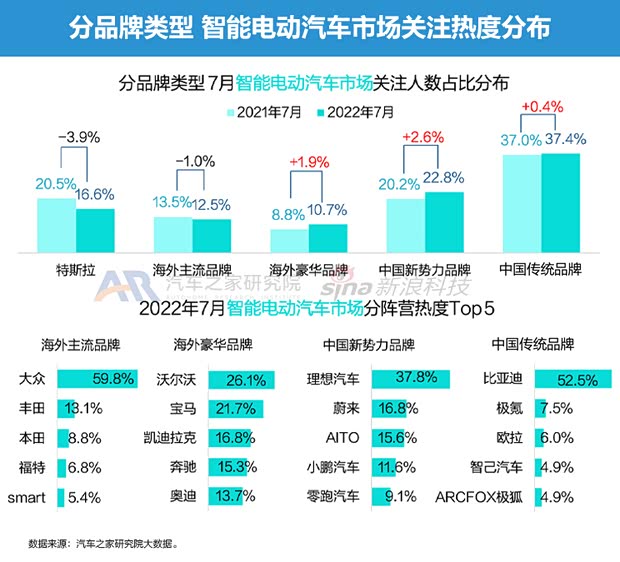

■ 中國(guó)新勢(shì)力品牌熱度環(huán)比升高,,智能車市場(chǎng)尤為走俏

分品牌類型看,特斯拉與海外主流品牌的關(guān)注份額呈現(xiàn)出同比下降的現(xiàn)象,,特別是智能電動(dòng)車市場(chǎng),,特斯拉關(guān)注份額下降近4%,產(chǎn)能不足無(wú)車可提,,令更多用戶轉(zhuǎn)而更多關(guān)注了同樣以智能化為賣點(diǎn)的中國(guó)新勢(shì)力品牌,。

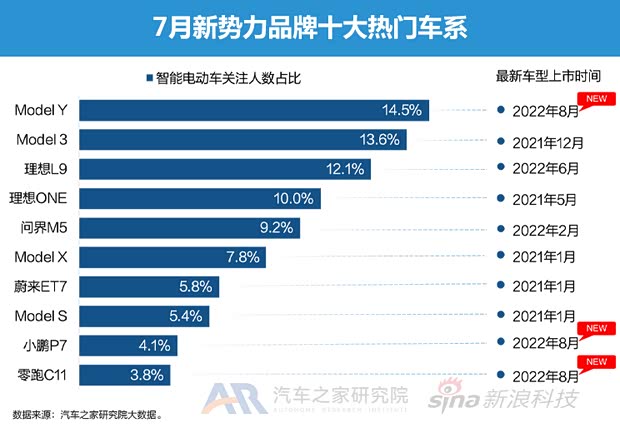

7月,智能電動(dòng)車市場(chǎng),,中國(guó)新勢(shì)力品牌關(guān)注份額同比增長(zhǎng)最高,,達(dá)到2.6%,。其中,,主要增長(zhǎng)來(lái)自理想汽車,、蔚來(lái)汽車和新生軍AITO,其合計(jì)同比增長(zhǎng)占總增長(zhǎng)量的84.2%,。

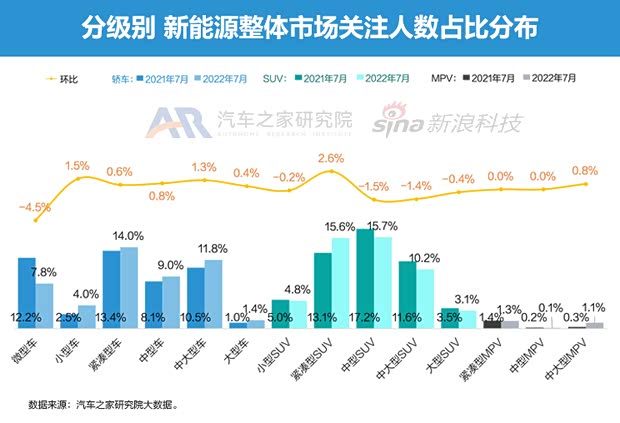

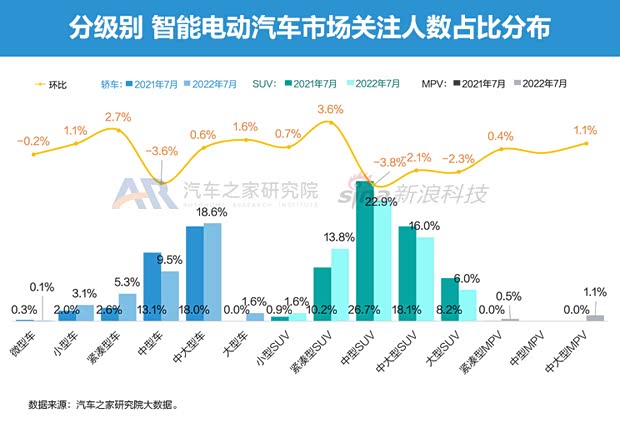

■ 繼6月降溫 智能中型SUV市場(chǎng)熱度同比再度下滑

分車型級(jí)別來(lái)看,,新能源整體市場(chǎng)中,同比去年7月,,微型轎車下滑最為明顯,,關(guān)注人數(shù)份額下滑4.5%。而智能電動(dòng)車細(xì)分市場(chǎng)中,,微型轎車由于市場(chǎng)份額微乎其微,,故下降不如整體市場(chǎng)明顯。中型SUV延續(xù)了6月的下滑態(tài)勢(shì),,份額同比下降3.8%,,雖然下滑幅度有所縮減,但依舊是細(xì)分市場(chǎng)中同比下滑最為顯著的,。

■ 車輛自燃/空調(diào)缺陷引熱議 特斯拉風(fēng)波不斷備受關(guān)注

7月,,Top 5新勢(shì)力品牌關(guān)注份額環(huán)比增加了0.5%,但同比下降了2.8%,。雖然,,特斯拉的終端銷量下探明顯,但它的市場(chǎng)關(guān)注依舊高昂,,除了得益于其作為智能汽車品牌的絕對(duì)領(lǐng)軍地位外,,7月新車上市、車輛自燃,、馬斯克欲降低車價(jià),、官方回應(yīng)空調(diào)缺陷等多重正反面新聞的加持,也令其市場(chǎng)關(guān)注熱度份額環(huán)比提高,。

四,、智能產(chǎn)品分析

■ 7月上市新能源新車同比增長(zhǎng)11.5% 智能新車占比達(dá)近一年新高

7月,新能源新車型數(shù)量雖環(huán)比下降50.8%,,但同比增長(zhǎng)11.5%,,其中智能新車型占比回升,達(dá)到56.9%,,為近一年內(nèi)新高,。

■ 7月中控配巨屏新車占比超三成,多為新勢(shì)力品牌車型

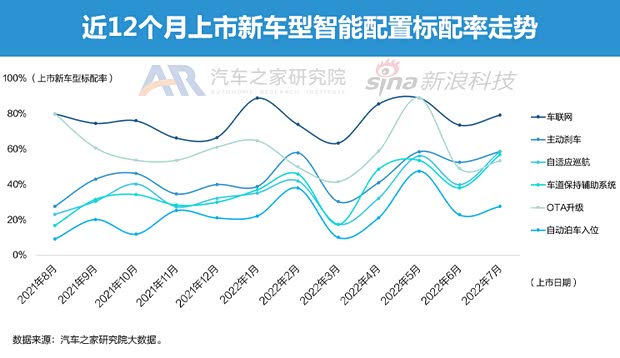

得益于7月智能新車型占比較高,,故本月各項(xiàng)智能配置標(biāo)配率均實(shí)現(xiàn)了環(huán)比提升,。其中,作為L(zhǎng)2級(jí)智能駕駛標(biāo)準(zhǔn)配備的自適應(yīng)巡航和車道保持輔助系統(tǒng)的標(biāo)配率環(huán)比增長(zhǎng)最為顯著,均達(dá)到了18.8%,。進(jìn)到車內(nèi),,7月配備15寸以上中控屏幕的份額高達(dá)32.8%,環(huán)比增長(zhǎng)了13.8%,,標(biāo)配車型全部源自中國(guó)品牌,,其中中國(guó)新勢(shì)力品牌車型占比52.6%。

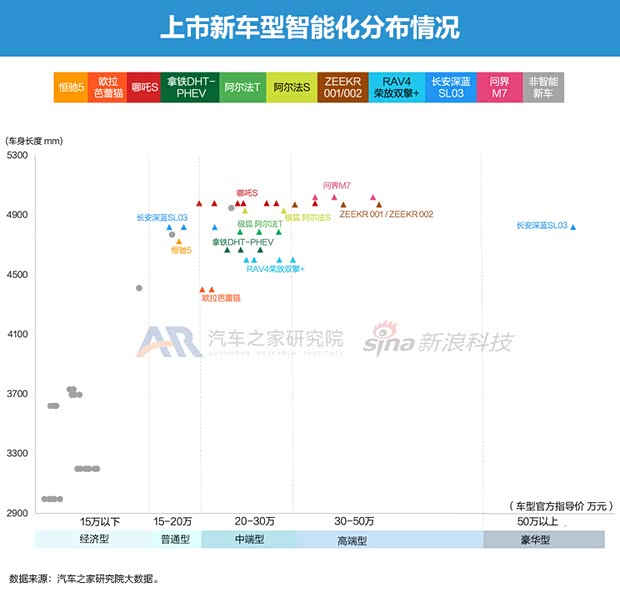

■ 指導(dǎo)價(jià)20萬(wàn)以上新能源新車幾近標(biāo)配L2級(jí)智能駕駛能力

2022年7月,,新能源乘用車市場(chǎng)共有18個(gè)上市車系,,包含58個(gè)新車型。其中,,33個(gè)車型具備L2級(jí)智能駕駛水平,,分布在11個(gè)車系中。7月,,分指導(dǎo)價(jià)水平來(lái)看,,除去帕薩特新能源的入門級(jí)車型,20萬(wàn)以上的新車型全部標(biāo)配L2級(jí)智能駕駛能力,。

五,、市場(chǎng)價(jià)格走勢(shì)

■ 停產(chǎn)清貨的入門級(jí)車型關(guān)注環(huán)比提升 Taycan加權(quán)售價(jià)環(huán)比下降

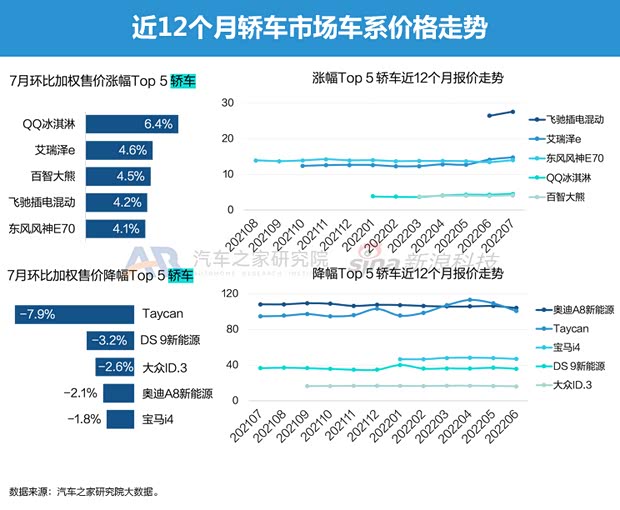

7月,車系加權(quán)售價(jià)環(huán)比漲幅Top 5轎車分別為QQ冰淇淋,、艾瑞澤e,、百智大熊、飛馳插電混動(dòng)和東風(fēng)風(fēng)神E70,;而降價(jià)Top 5轎車分別為Taycan,、DS 9新能源、大眾ID.3,、奧迪A8新能源和寶馬i4,。其中,Taycan的入門級(jí)車型本月受到消費(fèi)者關(guān)注環(huán)比提升明顯,,因此加權(quán)售價(jià)呈下降趨勢(shì),。

■ 老款旗艦關(guān)注流向新款入門級(jí) 高合HiPhi X加權(quán)價(jià)格環(huán)比下探

7月,車系加權(quán)售價(jià)漲幅Top 5 SUV分別為東風(fēng)EV新能源EX1,、發(fā)現(xiàn)運(yùn)動(dòng)版新能源,、北京X7 PHEV、奕澤E進(jìn)擎和名爵HS新能源,;而降價(jià)Top 5 SUV分別為奔馳EQB,、高合HiPhi X、奔馳EQA,、ID.4 CROZZ和北京EX3,。其中,,高合HiPhi X老款的旗艦車型市場(chǎng)關(guān)注環(huán)比下滑,新款入門級(jí)占據(jù)更高關(guān)注份額,,因此車系加權(quán)價(jià)格環(huán)比下探,。

六、未來(lái)市場(chǎng)預(yù)測(cè)

■ 預(yù)測(cè):9月新能源汽車市場(chǎng)仍然維持相對(duì)高景氣度

2022年6月,,新能源汽車行業(yè)一致指數(shù)為105.4點(diǎn),市場(chǎng)發(fā)展依然平穩(wěn),。根據(jù)先行指數(shù)的預(yù)測(cè),,2022年8-9月新能源汽車市場(chǎng)仍將維持增長(zhǎng)狀態(tài)。在巨大的保供壓力下,,新能源車企應(yīng)盡快找到國(guó)產(chǎn)化替代產(chǎn)品,,參與培養(yǎng)供應(yīng)鏈企業(yè)達(dá)到高水平要求,推動(dòng)關(guān)鍵產(chǎn)品的落地應(yīng)用和產(chǎn)品質(zhì)量的提升,,爭(zhēng)取做到產(chǎn)業(yè)鏈上下游全部可以自主完成,,打造高度國(guó)產(chǎn)化的自主可控的汽車供應(yīng)鏈。

當(dāng)前,,智能網(wǎng)聯(lián)汽車的快速發(fā)展,,正在重構(gòu)汽車產(chǎn)業(yè)鏈、技術(shù)鏈,、價(jià)值鏈,,推動(dòng)汽車供應(yīng)鏈體系發(fā)生新變革。面對(duì)汽車產(chǎn)業(yè)鏈重塑期,,跨界,、初創(chuàng)企業(yè)紛紛入局智能化供應(yīng)鏈,跨國(guó)企業(yè)也在加速轉(zhuǎn)型,、擴(kuò)張,,使零部件產(chǎn)業(yè)鏈的競(jìng)爭(zhēng)日趨激烈。在新舊格局轉(zhuǎn)換階段,,零部件技術(shù)壁壘,、體系壁壘尚未形成,為我國(guó)零部件企業(yè)尤其是科技型中小企業(yè)帶來(lái)了歷史性的發(fā)展機(jī)遇,。

在汽車供應(yīng)鏈重構(gòu)的新格局下,,傳統(tǒng)金字塔式多級(jí)供應(yīng)體系遭遇沖擊,扁平化的多主體協(xié)同模式正在形成,。在此趨勢(shì)下,,產(chǎn)業(yè)鏈專業(yè)化分工更加精細(xì),整車廠與零部件企業(yè)需要建立更加緊密的合作關(guān)系,,才能快速響應(yīng)和滿足消費(fèi)者的差異化,、多元化需求,。(文/汽車之家研究院)