[汽車之家行業(yè)]2023年已悄然離去,縱觀2023年的汽車市場,,可以說突出了“卷”字,,從卷技術(shù)、卷價格,,到卷出海,、卷合作,以新能源智能網(wǎng)聯(lián)汽車為代表的中國汽車行業(yè)已跨入一個新的發(fā)展階段,,而激烈的競爭預(yù)計也會在2024年繼續(xù)蔓延,。

11月中旬,國家有關(guān)部委發(fā)布《關(guān)于開展智能網(wǎng)聯(lián)汽車準(zhǔn)入和上路通行試點工作的通知》,,正式提出L3/L4自動駕駛準(zhǔn)入規(guī)范和具體規(guī)則,,北京上海重慶三城開啟測試,多家車企獲得測試牌照,,標(biāo)志著汽車的智能化進(jìn)程新階段的正式開啟,。1月上旬在美國拉斯維加斯舉辦的CES 2024美國電子展會上,眾多車企紛紛闖入AI賽道,,并展示了最新的技術(shù)突破,,汽車行業(yè)與時下最熱的AI技術(shù)相結(jié)合將碰撞出怎樣的火花,讓我們拭目以待,。

數(shù)據(jù)說明:

1,、智能電動汽車:能源類型為純電、插電式混合動力(包含增程式),、且具備L2級以上智能駕駛水平的汽車,;

2、L2級:同時標(biāo)配自適應(yīng)巡航系統(tǒng)和車道保持輔助系統(tǒng)的車型,,被認(rèn)為具備L2級智能駕駛水平,;

3、車系加權(quán)售價:以全國各地經(jīng)銷商車型報價為基礎(chǔ),,加權(quán)車型線索占比,,計算當(dāng)月車系的加權(quán)售價。車系下在售車型的終端報價高低,以及消費(fèi)者關(guān)注車型占比,,均會影響最終車系加權(quán)售價的月度波動,;

4、數(shù)據(jù)來源:熱門資訊來自新浪科技,;關(guān)注,、線索人數(shù)數(shù)據(jù)、車型數(shù)據(jù),、新能源行業(yè)指數(shù)數(shù)據(jù)等來自汽車之家,;車系銷量來自市場終端銷量數(shù)據(jù)。

下載完整報告可關(guān)注“汽車之家研究院”公眾號,,輸入關(guān)鍵詞“智能電動車”即可,。

一、市場銷量表現(xiàn)

■新能源車及智能車銷量均達(dá)到全年最高

12月新能源車市場零售銷量為94.5萬輛,,同比增長47.3%,,環(huán)比增長12.1%,新能源滲透率連續(xù)兩月超過四成,,達(dá)到40.2%,。2023年的最后一個月,國內(nèi)汽車市場堪稱是狂飆猛進(jìn),,眾多車企通過降價措施交出了增速非常明顯的月度銷量成績,。而再看全年的銷量成績,僅理想,、吉利,、嵐圖、比亞迪四家車企完成銷量目標(biāo),,未完成目標(biāo)的車企中,,有些正走出低谷,有些則后繼乏力,,2023年的成績單已成為過去,,新的一年的競爭才剛剛開始。

12月特斯拉出臺了變相降價的補(bǔ)貼政策,,伴隨國內(nèi)交付的周期性復(fù)蘇,,特斯拉Model Y和Model 3 總計交付7.58萬輛,兩款車系銷量分列新能源銷量榜第1位和第13位,。比亞迪則有共六款車系躋身新能源銷量榜前十,,分別為海鷗、元PLUS,、宋PLUS新能源插混版,、秦PLUS插混版,、宋Pro新能源的插混版和海豚。此外,,五菱的五菱繽果和宏光MINIEV也躋身銷量榜前十,,分列銷量榜的第七位和第十位。值得關(guān)注的是,,經(jīng)過了產(chǎn)能爬坡的問界M7共交付了25545臺新車,。

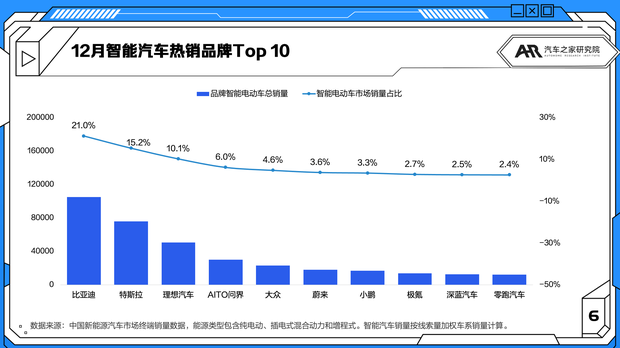

12月智能汽車熱銷品牌Top 5分別是比亞迪、特斯拉,、理想汽車,、AITO問界和大眾,。其中,,AITO問界超越大眾排在智能汽車銷量品牌榜第四位。其中比亞迪的市場份額有所下降,,占智能電動汽車全部銷量的21.0%,環(huán)比有所下降,,比亞迪在12月沖銷量突破30萬輛,但智能車比例有所下降,。

再看智能電動汽車各車系的銷量排行榜,,Model Y仍然穩(wěn)居榜首,Model 3則下滑至第五位,。問界M7和理想L7分列第二和第三位,形成了最直接的競爭遭遇戰(zhàn),。面對問界M7的攻勢,理想L7也做出了回應(yīng),,近期出臺了一些優(yōu)惠政策。此外,,理想L8和L9也位列智能車銷量榜的第六和第七位。比亞迪銷量最高的智能車系為宋Pro新能源插混版,,元PLUS和漢也躋身智能車銷量排行榜前十位。分品牌類型來看,,問界M7,、大眾ID.3和Model Y分別位列中國品牌榜,、海外主流品牌榜和海外豪華品牌榜的榜首,。

■智能插混汽車占比提升,,轎車車型銷量占比下降

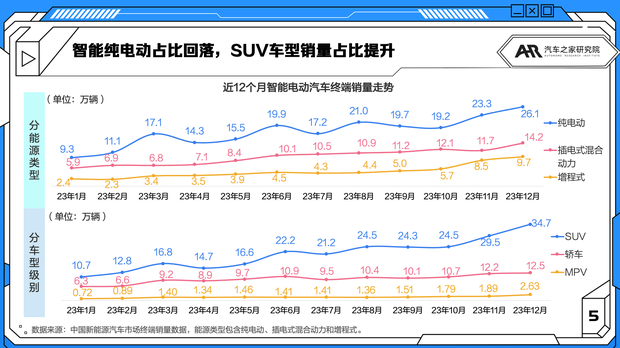

12月智能電動汽車銷量環(huán)比提高14.4%,為49.9萬輛,,是統(tǒng)計以來的最高銷量,。分能源類型來看,純電車型銷量占比有所回落,,為52.2%,,除特斯拉的兩款純電車型銷量環(huán)比有所增長外,比亞迪的宋PLUS新能源和元PLUS的智能純電版車型的銷量則有所下滑,。插混的銷量占比有所回升,,至28.4%,其中以比亞迪宋Pro新能源,、漢和唐新能源的銷量環(huán)比增長為代表,。

分車型來看,12月各車型的智能電動汽車銷量均有增長,。其中智能轎車車型的銷量占比下滑2.9個百分點,,至25.1%,,這主要是由于銷量排在前列的幾款智能轎車車系如Model 3、大眾ID.3和比亞迪漢環(huán)比增長有限,,相比之下,以Model Y,、問界M7,、理想L7和宋Pro新能源為代表的智能SUV車系均有超過20%的環(huán)比增長,。MPV車型中,,新近上市的傳祺E8和極狐考拉在12月都有出色的銷量增長,兩款車型僅次于騰勢D9,,位列智能MPV銷量榜第二和第三位。

二,、汽車消費(fèi)熱度

■新能源關(guān)注占比回升,智能車關(guān)注占比達(dá)新高

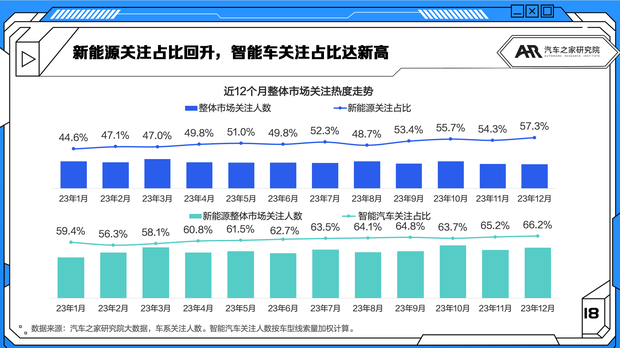

根據(jù)汽車之家大數(shù)據(jù),,12月新能源的關(guān)注占比明顯回升,環(huán)比上升3.0個百分點至57.3%,,是統(tǒng)計以來最高的關(guān)注水平,,較去年12月的42.4%同比提升了14.9個百分點,。智能電動車的關(guān)注人數(shù)同樣有所提升,關(guān)注占比環(huán)比提升1.0個百分點至66.2%,,同樣是歷史最高水平,,較去年12月的57.9%同比提升了8.3%,。兩個數(shù)據(jù)全年基本保持增長趨勢,,也為2024年的新能源和智能電動車市場積累動能。

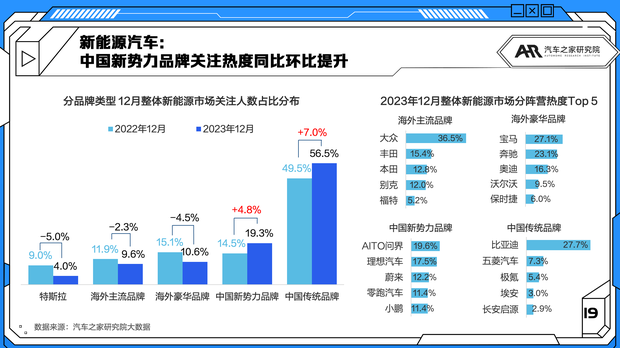

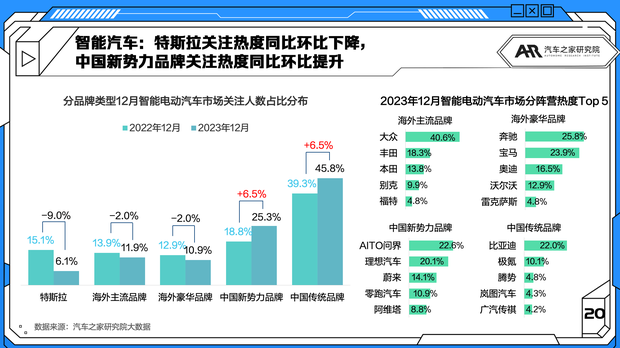

■新能源汽車:中國新勢力品牌關(guān)注熱度同比環(huán)比提升

在整體新能源市場中,,特斯拉關(guān)注熱度占比同比有較大幅度下降,環(huán)比與11月持平,,為4.0%。中國新勢力品牌關(guān)注熱度同比環(huán)比分別提升4.8和1.6個百分點至19.3%,。新勢力品牌經(jīng)過過去一年的競爭,,經(jīng)過了一次大洗牌,,突圍者也再次證明了自身的競爭力,,市場地位不斷得到夯實。

具體品牌來看,,海外主流品牌中,,別克10月上市的E5熱度有所減退,,關(guān)注熱度被本田超越,,降至海外主流品牌榜第四位,,福特則由于新款福特電馬上市,,關(guān)注熱度提升,,躋身至第五位。中國新勢力品牌中,,問界繼新款M7后又在12月推出M9,獲得了極大的關(guān)注,關(guān)注熱度一舉超越理想汽車,,位列新勢力品牌榜榜首,。海外豪華品牌和中國傳統(tǒng)品牌的關(guān)注榜前五名則沒有發(fā)生變化,。

■智能汽車:特斯拉關(guān)注熱度同比環(huán)比下降,中國新勢力品牌關(guān)注熱度同比環(huán)比提升

在智能電動汽車市場中,,經(jīng)過一年的行業(yè)演變,海外品牌的關(guān)注度具有不同程度的下降,,市場關(guān)注度份額讓位給了中國新勢力和傳統(tǒng)品牌車企,。處在良好發(fā)展勢頭的是中國新勢力品牌,,不僅關(guān)注熱度占比同比提升了6.5個百分點,環(huán)比也連續(xù)數(shù)月保持增長,,已占到市場關(guān)注熱度四分之一以上的份額,。其中增長勢頭最猛的當(dāng)以問界M9、理想L7、智界S7,、零跑C11等為代表,。在新勢力車企角逐的下半場,我們可以看到更多來自于傳統(tǒng)車企合作或主導(dǎo)的身影,,如問界,、智界、阿維塔等,,新勢力的市場格局已發(fā)生變化,。

具體品牌來看,,海外豪華品牌中,,雷克薩斯推出新款雷克薩斯RZ,,獲得了一定的關(guān)注度,,躋身榜單第五位,。新勢力品牌中,零跑和阿維塔均有新近上市的新車型,關(guān)注度位列榜單的第四和第五位,。中國傳統(tǒng)品牌中,,嵐圖憑借12月上市的嵐圖夢想家和追光新車型,,位列中國傳統(tǒng)品牌榜第四位。值得關(guān)注的是,,一直較為低調(diào)的嵐圖,,開始逐漸得到消費(fèi)者的認(rèn)可,,12月交付突破萬輛,也成為僅有的四家完成全年銷售目標(biāo)的品牌之一,。

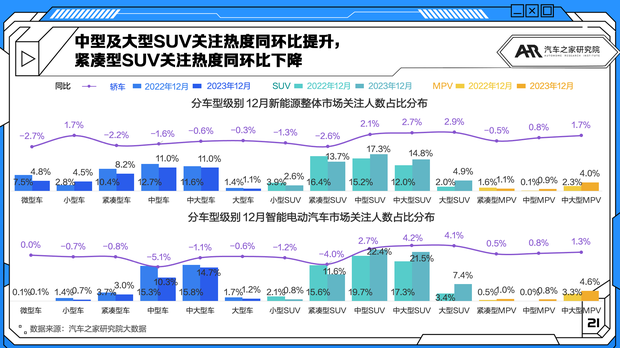

■中型及大型SUV關(guān)注熱度同環(huán)比提升,,緊湊型SUV關(guān)注熱度同環(huán)比下降

分車型來看,,新能源整體市場中,爭奪最為激烈的為SUV賽道,中型及大型SUV關(guān)注熱度同環(huán)比均有提升,,中型SUV更是達(dá)到17.3%的關(guān)注占比,,其中以,Model Y,、零跑C11,、方程豹5、和新上市的比亞迪宋L的關(guān)注熱度提高為代表,。而緊湊型SUV的關(guān)注熱度則同比環(huán)比分別下降了2.6和1.4個百分點,,至13.7%。

再看智能電動汽車市場,,一年來轎車各級別車型的關(guān)注熱度均有下降,,SUV關(guān)注度逐漸向更高級別遷移,小型和緊湊型關(guān)注熱度同比下降,,中型以上級別的SUV關(guān)注熱度則同比提升明顯,。大型SUV則是同環(huán)比分別提升4.1和2.7個百分點至7.4%,具備了一定的市場地位,,進(jìn)入這一級別市場的以問界M9,、比亞迪仰望U8和理想L9為代表,位列關(guān)注度前三位,,展現(xiàn)了中國新能源品牌汽車的行業(yè)自信,。

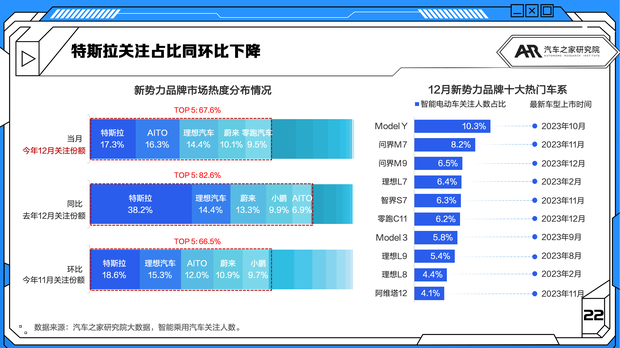

■AITO問界超越理想逼近特斯拉的關(guān)注度

再看新勢力品牌市場熱度分布情況,TOP5品牌關(guān)注度占比略有一定環(huán)比提升至67.6%,。AITO問界在M7和M9的共同發(fā)力下,,關(guān)注度一舉超越理想,與特斯拉僅差距1個百分點,。零跑汽車也憑借新車型上市的熱度,,將小鵬擠出前五開外。

十大熱門車系中,,問界M7和M9僅次于Model Y,,名列十大熱門車系第二、三位,,智界S7也展現(xiàn)了足夠的競爭力,,繼上月上市即進(jìn)入十大熱門車系第八位后,本月又沖至第五位,。華為的技術(shù)加持已成為智能汽車領(lǐng)域中的一股強(qiáng)勢力量,。華為車BU的獨(dú)立,引入車企入股合作也將成為2024年智能汽車行業(yè)的一場具有深遠(yuǎn)影響的事件,。

三,、智能產(chǎn)品分析

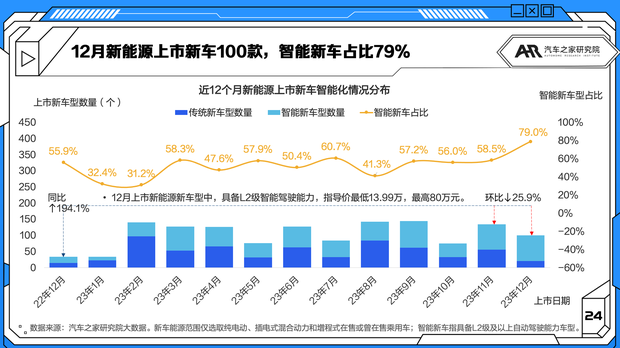

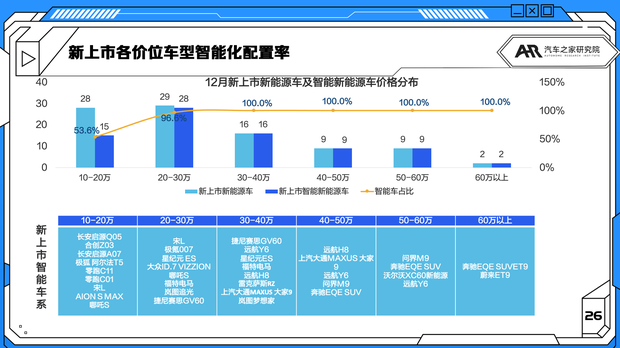

■12月新能源上市新車100款,,智能新車占比79%

12月新能源上市新車100款,環(huán)比下降25.9%,,同比上升194.1%,。12月的上市新車的智能化配置率達(dá)到全年最高,共上市智能新車79款,,占比79%。新車標(biāo)配具備L2級智能駕駛能力車型中,,價格最低為長安啟源Q05的2023款 125 Pro,,指導(dǎo)價為13.99萬元;價格最高的來自蔚來ET9的2024款 基本型,,指導(dǎo)價為80萬元,。

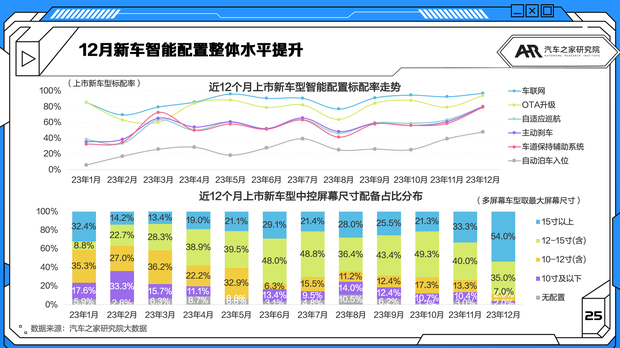

■12月新車智能配置整體水平全年最高

12月的上市新車智能化配置水平為79%,智能配置整體水平為全年最高,。市場上,,“極致性價比”的自駕方案接連推出。車聯(lián)網(wǎng)和OTA升級的配置率均超過94%,;主動剎車,、自適應(yīng)巡航和車道保持輔助系統(tǒng)的配置率均在八成左右;自動泊車入位的配置率也達(dá)到接近五成的48%,。車中控屏幕尺寸配置方面,,15寸以上的中控屏配置比例達(dá)到54.0%。當(dāng)L2級智駕逐漸成為標(biāo)配,,L3級自駕進(jìn)入測試階段,,智能汽車行業(yè)也從2024年伊始開啟了新的一輪迭代升級。

■20萬價位以上上市新車基本實現(xiàn)L2級自駕配置

下圖分析上市新車及智能新能源車在各價位區(qū)間的分布,。12月上市的新能源車型中,,10萬以下價位沒有車型達(dá)到智能汽車標(biāo)準(zhǔn)。10-20萬價位新車的智能化配置率為53.6%,,20-30萬價位新車的智能車型最多,,為28款,僅1款車型沒有實現(xiàn)L2級自駕配置,。上市智能新車的平均指導(dǎo)價為32.75萬元,,中位數(shù)則為28.99萬元。

四,、市場價格走勢

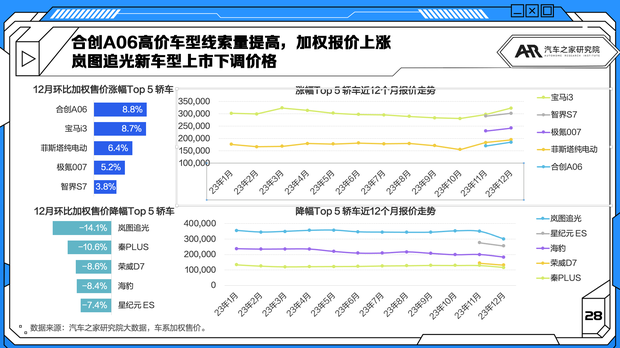

■合創(chuàng)A06高價車型線索量提高,,加權(quán)報價上漲;嵐圖追光新車型上市下調(diào)價格

12月為沖全年銷量,,車企進(jìn)行價格調(diào)整,,整體降價水平超過漲價,。新能源轎車市場加權(quán)售價漲幅前五的車系分別是:合創(chuàng)A06、寶馬i3,、菲斯塔純電動,、極氪007和智界S7。其中,,合創(chuàng)A06是由于高價車型線索量的提高帶來了加權(quán)售價的上漲,。寶馬i3同樣是由于高價車型的線索量提高,但根據(jù)汽車之家大數(shù)據(jù),,可以看到高價車型的經(jīng)銷商報價有所下降,,從而帶來了更高的線索量,間接拉高了車系的加權(quán)售價,。

加權(quán)售價降幅前五的車系分別是:嵐圖追光,、秦PLUS、榮威D7,、比亞迪海豹和星紀(jì)元 ES,。嵐圖追光的加權(quán)售價下降主要來自新車型上市下調(diào)了價格。秦PLUS的加權(quán)售價下降與比亞迪12月的低價款限時優(yōu)惠1萬元的優(yōu)惠政策相關(guān),。

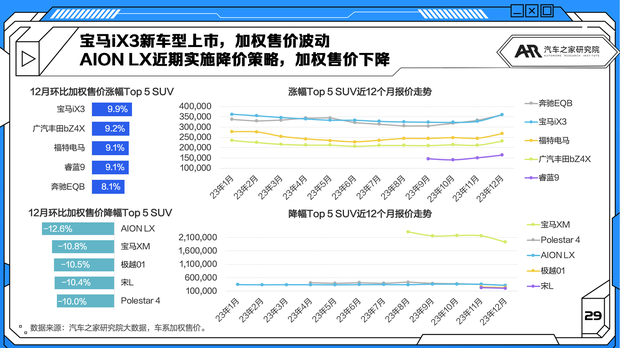

■寶馬iX3新車型上市,,加權(quán)售價波動;AION LX近期實施降價策略,,加權(quán)售價下降

SUV中,,加權(quán)售價漲幅前五的車系分別是:寶馬iX3、廣汽豐田bZ4X,、福特電馬,、睿藍(lán)9和奔馳EQB。其中,,寶馬iX3的加權(quán)售價上漲是由于新車型上市帶來的加權(quán)售價波動,。廣汽豐田bZ4X則是由于經(jīng)銷商報價上漲。福特電馬的加權(quán)售價上漲是由于新的高價款車型上市所致,。

加權(quán)售價降幅前五的車系分別是:AION LX,、寶馬XM、極越01,、宋L和Polestar 4,。其中,AION LX是由于經(jīng)銷商的降價優(yōu)惠策略帶來加權(quán)報價的下降,。寶馬XM則是由于低價車型線索量的提高帶來了加權(quán)售價的下降,。

五、總結(jié)

12月的汽車市場在車企紛紛沖刺追求年內(nèi)目標(biāo)的情況下,,銷量達(dá)到了全年最高,,新能源乘用車滲透率也站穩(wěn)了40%的臺階,。雖然全年僅四家車企完成了2023年的銷量目標(biāo),但仍有不少車企也交上了一份差強(qiáng)人意的答卷,。2023年的汽車行業(yè)發(fā)生了不少大事件,,但整體上圍繞一個“卷”字,雖然2023年已經(jīng)過去,,但汽車市場競爭的戰(zhàn)火仍未消退,。隨著新車智能化配置比率的不斷提升,L3級別自駕測試的落地,,新的電池技術(shù)的落地和推廣,,智能電動汽車新一輪的技術(shù)周期已經(jīng)開啟,技術(shù),、應(yīng)用、政策,、市場在未來將如何相互促進(jìn)相互博弈值得我們共同關(guān)注,。(文/汽車之家研究院)