[汽車之家 行業(yè)]前幾日,,本田宣布將在中國削減3成汽油車產(chǎn)能,,是本田進(jìn)入中國市場20多年以來第一次縮減產(chǎn)能。本田計劃通過關(guān)閉工廠,削減約50萬輛的產(chǎn)能,,這相當(dāng)于本田全球產(chǎn)量的1成,。

目前,,本田在中國市場共有7家汽油車工廠,,年產(chǎn)能為149萬輛左右,本田這次縮減后,,產(chǎn)能將降至100萬輛,。本田同時增加24萬輛純電動汽車的產(chǎn)能,希望趕上快速迭代的中國新能源市場,。

自1990年代起,,本田一直在中國加大生產(chǎn)投資,而本田此次的減產(chǎn),,是本田中國首次減產(chǎn),,這也將在日本車企中將創(chuàng)下最大的縮減規(guī)模。

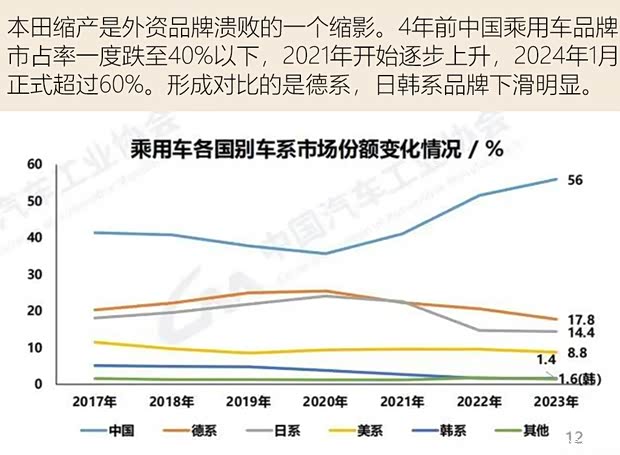

本田的減產(chǎn)只是外資品牌潰敗的一個縮影,。4年前中國乘用車品牌市占率一度跌至40%以下,2021年開始逐步上升,,2024年1月正式超過60%,。形成對比的是德系,日系和韓系汽車品牌明顯下滑,。

另一個角度看,中國汽車市場持續(xù)1年多的價格戰(zhàn),,打掉了合資品牌的傲慢,,打掉了BBA的高溢價,帶來了中國汽車品牌的突飛猛進(jìn),,高度的內(nèi)卷也讓中國成為全球競爭最激烈的汽車市場,。

價格戰(zhàn)引發(fā)中央高層高度重視

7月30日,中央政治局召開會議,,在分析研究當(dāng)前經(jīng)濟(jì)形勢,,部署下半年經(jīng)濟(jì)工作時提到,要強(qiáng)化行業(yè)自律,,防止“內(nèi)卷式”惡性競爭,;要強(qiáng)化市場優(yōu)勝劣汰機(jī)制,暢通落后低效產(chǎn)能退出渠道。

“內(nèi)卷式”惡性競爭,,這類民間流行的詞匯,,罕見出現(xiàn)在政治局會議的通稿中,當(dāng)然也有可能是為了避免使用“產(chǎn)能過?!眮硇稳萜嚠a(chǎn)業(yè)的問題,。

目前汽車行業(yè)價格戰(zhàn)是否到了“內(nèi)卷式惡性競爭”,行業(yè)內(nèi)還有分歧,,至少目前看還有待商榷,。從法律層面看,有2類行為會受到行業(yè)監(jiān)管部門的干預(yù),,一種是行業(yè)企業(yè)之間串通價格,,另一種是低價傾銷。目前,,都找不到足夠的證據(jù)認(rèn)定有車企出現(xiàn)以上兩種行為,。

車企面對”內(nèi)卷”,也有不同的聲音,。比亞迪,、長安汽車認(rèn)同內(nèi)卷有益行業(yè)發(fā)展,要主動擁抱內(nèi)卷,,良幣驅(qū)逐劣幣,。也有反對內(nèi)卷的聲音,且目前似乎占多數(shù),,包括廣汽,、吉利等,認(rèn)為簡單粗暴的價格戰(zhàn)會導(dǎo)向偷工減料,、不合規(guī)無序競爭,,行業(yè)需要長期主義,不是卷眼前利益,。

汽車價格屬于市場自主調(diào)節(jié),,車企只需要從自身經(jīng)營角度考量,擁有完全的自主定價權(quán),,政府一般不會干預(yù),。

期待政府立馬下場干預(yù)汽車價格戰(zhàn),看起來似乎并不現(xiàn)實(shí),,但價格戰(zhàn)確實(shí)已經(jīng)引起了政策制定者的關(guān)注,。

居安思危,預(yù)防汽車金融化提升帶來的風(fēng)險

高層的擔(dān)憂不無道理,。根據(jù)欣孚智庫一線訪談?wù){(diào)研,,現(xiàn)在許多規(guī)模較大的車企在對上游供應(yīng)商采購環(huán)節(jié)中,,并不是現(xiàn)金支付,越來越多開始使用承兌匯票,。

但是,,供應(yīng)商在支付自身企業(yè)經(jīng)營成本,比如員工工資,、原材料采購,,都使用現(xiàn)金支付,供應(yīng)商不得不在金融市場折扣出售匯票來換取足夠的現(xiàn)金,。

車企采用匯票這類“賒銷”的方式,,再將資金放在海外積極擴(kuò)張,也是另一種加杠桿的方法,。上海部分車企已經(jīng)出現(xiàn)拖欠供應(yīng)商貨款較長時間的情況,,加上燃油車銷量遇到壓力,流動性風(fēng)險不排除會進(jìn)一步擴(kuò)大的可能,。

車企出海面臨較大不確定性,,我們曾在《長城關(guān)閉歐洲總部,去巴西可行嗎,?》描述過中國車企在海外汽車市場所面臨的挑戰(zhàn),。一旦海外市場擴(kuò)張失敗,可能加劇車企資金緊張程度,。

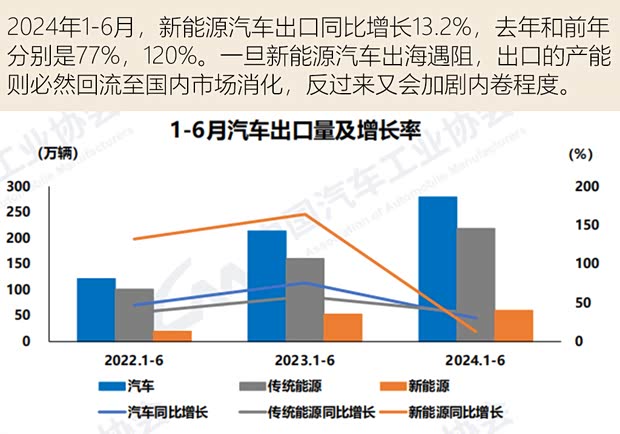

另外一方面,,2024年1-6月,新能源汽車出口60.5萬輛,,同比增長13.2%,,相比去年和前年這一數(shù)值分別是77%,,120%,,已出現(xiàn)大幅下滑。今年6月,,新能源汽車出口實(shí)現(xiàn)同比增長,,但環(huán)比下滑13.2%至8.6萬輛。

一旦出海遇阻,,出口的產(chǎn)能則必然回流至國內(nèi)市場消化,,反過來又會加劇內(nèi)卷程度。

長安汽車總裁王俊預(yù)測,,隨著汽車行業(yè)大洗牌進(jìn)行,,新能源汽車行業(yè)集中度會快速提升,未來在剩下的126個品牌中,,頭部10家車企會占85%以上份額,。這可能意味著當(dāng)前80-90%汽車品牌面臨關(guān)閉或被整合,。

一旦一家車企倒下,其發(fā)行的承兌匯票極大可能變成一堆廢紙,,這類系統(tǒng)性風(fēng)險值得重視,。

打倒外資車企不應(yīng)是我們的目標(biāo)

中國汽車品牌的崛起,和外資品牌市場份額的節(jié)節(jié)敗退,,甚至出現(xiàn)了意大利Stellantis與零跑汽車首個反向合資成立零跑國際的情況,。

從民族情懷上,我們當(dāng)然感到非常驕傲和自豪,,但同時,,我們也要意識到:外資車企是中國汽車市場重要的參與者,也是重要的建設(shè)者,。

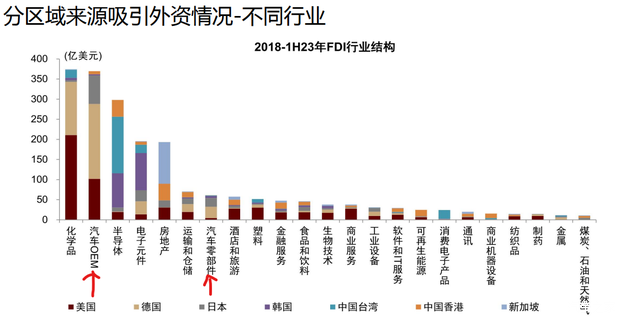

第1,,汽車行業(yè)是吸引外資的重要行業(yè)。中國商務(wù)部發(fā)布2024年1-5月的數(shù)據(jù),,制造業(yè)實(shí)際使用外資1171.1億元人民幣,,占全國實(shí)際使用外資比重高達(dá)28.4%,汽車業(yè)是制造業(yè)中重要的組成部分,,是吸引外資進(jìn)入的重要行業(yè),。

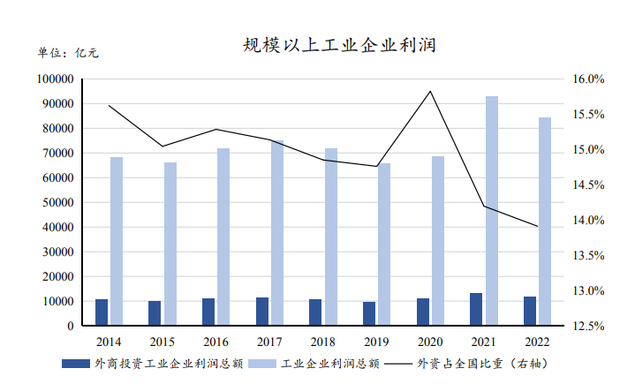

同時外資投資也是工業(yè)企業(yè)利潤的重要貢獻(xiàn)。2022年外商投資工業(yè)企業(yè)利潤總額占全國比重達(dá)13.9%,。

在當(dāng)下全球產(chǎn)業(yè)鏈重構(gòu)以及大國博弈背景下,,全球產(chǎn)業(yè)鏈有呈現(xiàn)本土化和區(qū)域化趨勢,外資企業(yè)在中國直接投資額已經(jīng)有下滑的趨勢,。加上國內(nèi)由于產(chǎn)業(yè)結(jié)構(gòu)升級的現(xiàn)實(shí)需要,,中國需要利用高質(zhì)量外資進(jìn)行產(chǎn)業(yè)轉(zhuǎn)型升級。所以,,我們要做的不是“趕走”,,而是考慮如何更好的利用。

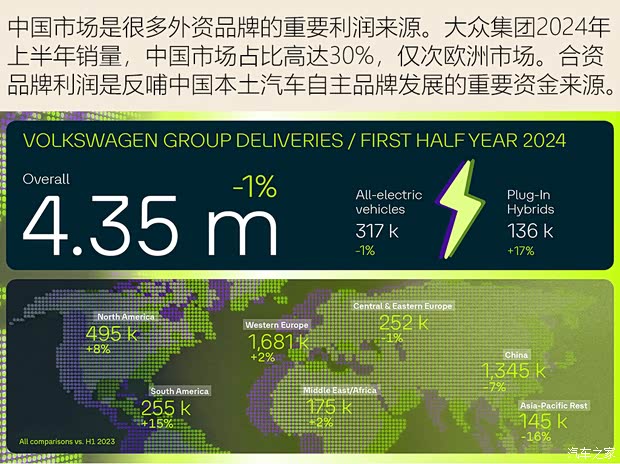

第2,,中國市場是很多外資品牌的重要利潤來源,。例如,大眾集團(tuán)2024年上半年銷量,,中國市場占比高達(dá)30%,,是僅次歐洲的重要市場。合資品牌的利潤是反哺中國本土汽車公司自主品牌發(fā)展的重要資金來源,。

目前純電車企,,除了比亞迪和理想,其他中國品牌都處于虧損狀態(tài),,其中理想的銷量,、利潤率都還處于較大波動之中,。

第3,外資車企崩盤=壓縮中國車企海外生存空間,?;谑袌龌セ莸幕驹瓌t,如果歐洲車企在中國市場獲得可觀的利潤,,他們自然會在歐洲關(guān)稅上做出讓步,,從而避免大家出現(xiàn)激烈的貿(mào)易戰(zhàn)。這也是為什么德國在歐盟關(guān)稅中始終是持有反對態(tài)度,。

但如果外資車企在中國潰敗,,出現(xiàn)大面積撤離(比如法國標(biāo)志、雪鐵龍等),,中國企業(yè)在海外發(fā)展自然會遭到更多的政策約束,,發(fā)展空間必然被縮小。汽車工業(yè)是許多西方老牌發(fā)達(dá)國家經(jīng)濟(jì)的重要支柱,,中國汽車出海一旦沖擊對方汽車工業(yè),,必然遭受強(qiáng)力的反擊。

總結(jié)和展望

歐洲最大的汽車轉(zhuǎn)運(yùn)港,,比利時的安特衛(wèi)普-布魯日港,,已經(jīng)開始有中國電動汽車在港口滯留,有的已經(jīng)滯留超過18個月,。全球電動車銷量放緩是不爭的事實(shí),。車企在爭奪市場份額的同時 ,,也要把握節(jié)奏,,留有足夠的安全邊際。

價格應(yīng)該要反映一種真實(shí)的供需狀態(tài),,這樣的市場才是合理的,。長期的降價是否會導(dǎo)致消費(fèi)者產(chǎn)生降價預(yù)期,反而減少了購買行為,?有車企已經(jīng)退出價格戰(zhàn),,可能是一種能打破降價循環(huán)的行為,。

作為中國汽車行業(yè)的一名從業(yè)人員,我們衷心希望極致的內(nèi)卷,,帶來的是極致的生產(chǎn)效率提升;希望中國汽車行業(yè)健康和持久的發(fā)展,。(圖/文 汽車之家 吳沛哲)