[汽車之家 行業(yè)] 3月29日,,中國電動汽車百人會論壇(2025)高層論壇在京召開。作為本次大會的重頭戲,,高層論壇圍繞“夯實電動化 推進智能化 實現高質量發(fā)展”主題,,匯聚了來自政府、汽車,、能源,、交通等多個領域的代表,共同探討汽車電動化與智能化發(fā)展的新方向,、新模式,、新動能,為建立面向未來的企業(yè)競爭戰(zhàn)略和發(fā)展模式,,打造面向新一代汽車的創(chuàng)新體系和產業(yè)體系擘畫藍圖,。

中國電動汽車百人會副理事長,、中國科學院院士 歐陽明高

中國電動汽車百人會副理事長、中國科學院院士歐陽明高在論壇中發(fā)表演講,。對于新能源技術路線格局走向,,他認為2025年插混(包括增程)占比會增加到50%左右,純電會繼續(xù)降低到50%左右,;今后幾年,,預計插混(包括增程)還會上漲到60%左右,純電降到40%左右,,但2030年后純電仍將會回到70%的主體地位,。

對于新能源整體產業(yè)走向歐陽明高也做出了前瞻預測,他認為2030年將可能進入中國新能源革命的爆發(fā)期,,伴隨新能源汽車,、鋰離子電池、氫燃料電池,、鈣鈦礦光伏電池等新能源技術生產力革命和電力市場化改革的生產關系革命的雙重歷史機遇,,今后十到三十年,將催生五個十萬億級的大產業(yè),,分別是:新能源基礎產業(yè),、新能源汽車產業(yè)、交通全面電動化產業(yè),、智慧與零碳能源產業(yè),、綠色氫能產業(yè)。

以下為歐陽明高演講實錄,,汽車之家進行精編:

從2021-2025年動力電動化技術大變革看市場洗牌的底層邏輯

我國2009年確立純電驅動技術轉型戰(zhàn)略,,開始“十城千輛”示范工程,2010年開始對新能源乘用車進入家庭進行補貼,,那時候市場推進戰(zhàn)略叫“兩頭擠”,,剛開始是從公交車、微型電動車兩頭擠,,重點是公交純電動,,公交純電動是政府買單,電池裝的比較多,,所以動力電池產業(yè)通過它帶動起來了,。

2014年習近平主席提出新能源汽車強國戰(zhàn)略,新勢力開始進入,,當時車型主要是豪華電動乘用車和小型經濟型電動乘用車,,這也是“兩頭擠”。

2018年擠到中級家用主流轎車市場,。2018-2020年三年新能源汽車銷量都在100萬以上,,但是處于徘徊期,。

面對消費者(對于)性價比的極致需求和燃油車激烈的市場競爭,2021年插電混動和乘用車磷酸鐵鋰電池突破,,市場開始出現轉折,。

2022年插電開始爆發(fā),2023年3月,,在百人會論壇,我曾提出要實現全面電動化的純電動和插電混動雙輪驅動戰(zhàn)略,, 2024年新能源汽車中插電(包括增程)占40%,,純電60%。

我預計,,2025年插混(包括增程)會增加到50%左右,。純電會繼續(xù)降低到50%左右。今年插電混動技術變革高潮應當快到了,,今后幾年,,預計插混(包括增程)還會上漲,比如從50%漲到60%左右,,純電降到40%左右,,是完全可能的,但2030年后純電仍將會回到70%的主體地位,,我將在后面回答,。

動力電動化技術變革對市場和產業(yè)的影響,我想有這么幾點:

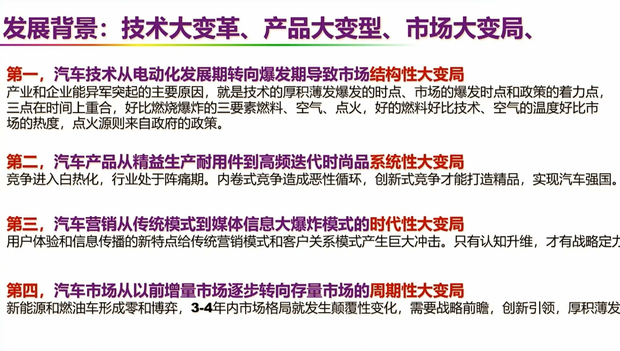

一,、汽車技術從電動化發(fā)展期轉向爆發(fā)期導致市場結構性大變局,。市場爆發(fā)起點為什么是2021年?首先是因為新一代磷酸鐵鋰電池和插電混動技術厚積薄發(fā),,同時新能源汽車市進入了家用主流轎車市場區(qū)間,,插電能滿足性價比客戶的所有需求,插電既是燃油車,,也是純電動車,,還是混合動力車,很難挑出它的毛??;而且新冠疫情突然爆發(fā)后延長了新能源汽車補貼政策。所以產業(yè)和企業(yè)能異軍突起的主要原因,,就是技術的厚積薄發(fā)爆發(fā)的時點,、市場的爆發(fā)時點和政策的著力點,三點在時間上重合,,好比燃燒爆炸的三要素——燃料,、空氣,、點火,好的燃料好比技術,、空氣的溫度好比市場的熱度,,點火源則來自政府的政策。

二,、汽車產品從精益生產耐用件到高頻迭代時尚品的系統(tǒng)性大變局,。以前燃油車時代,幾年開發(fā)一個車型是常規(guī),,漸進式發(fā)展,,點滴式優(yōu)化。典型模式就是豐田的精益生產模式,,耐用優(yōu)于時尚,。電動化時代一年開發(fā)幾個車型很常見,汽車產品競爭進入白熱化狀態(tài),,行業(yè)處于陣痛期,,同質化、內卷式競爭造成惡性循環(huán),,創(chuàng)新求變式競爭才能打造精品,,成就汽車強國。

三,、汽車從傳統(tǒng)模式到自媒體信息大爆炸模式的時代性大變局,。在眾說紛紜的自媒體環(huán)境下,注重用戶體驗和信息傳播新營銷模式的對傳統(tǒng)的營銷模式和客戶關系模式產生巨大沖擊,。時代變了,,只有認知升維,轉變思維,,才能有戰(zhàn)略定力,。

四、汽車市場從以前的增量市場轉向存量市場的周期性大變局,。新能源和燃油車形成短兵相接的零和博弈,。市場格局3-5年就發(fā)生了顛覆性變化。要應對大變局需要戰(zhàn)略前瞻,,創(chuàng)新引領,,厚積薄發(fā)。

從2025-2030整車智能化技術大變革看汽車產業(yè)的模式競爭

首先技術上厚積薄發(fā),,公路NOA已經從能用到好用了,,城市NOA馬上就大規(guī)模推廣了,這是技術的邏輯,。市場的邏輯也在,,Deepseek對全民心智帶來巨大沖擊,,公眾對智能駕駛的熱情自然會水漲船高,這就是市場的邏輯,。政策的邏輯方面,,現在國家大力提倡人工智能了,這三個邏輯時間點也重合了,,所以整車智能化今年會開始爆發(fā),。

一、關于人工智能和Deepseek的創(chuàng)新,。我的團隊從2023年接觸人工智能大模型,,做過電池行業(yè)第一個大模型,現在正在做面向全固態(tài)電池研發(fā)的電池智能體,,我從學習者的角度談談DeepSeek四個主要的創(chuàng)新:

(1)從閉源到開源,全球第一個開源大模型,,極大提升流量,。

(2)從人類反饋強化學習到通過純強化學習獲得推理能力,減少數據量,。

(3)從通用模型到混合專家架構,,減少了算力資源消耗量。

(4) 從數據繼承到優(yōu)化再到超越,,站在前人的肩膀上保證數據集的高質量,。

它有三大重大影響:

(1)技術平權,消除壟斷,。競爭重新回到應用主導的場景,。

(2) 對國產芯片的推廣利好。從必須用先進制程GPU走向可使用成熟制程,。

(3)對各行各業(yè)的AI智能體應用高速發(fā)展起到推動作用,。

二、關于智能駕駛技術,,目前的全民智駕主要是L2+智能導航輔助駕駛(NOA),,公路NOA已經從能用到好用,城市NOA已經實用,。多模態(tài)大模型作為端到端算法的基座模型可以賦能高階自動駕駛技術,,但還要解決大模型的安全可靠性問題。L3自動駕駛需要相關部門盡快出臺相關法律法規(guī),,L4級高度自動駕駛需要積累經驗循序漸進,,力爭在2030年實現規(guī)模量產,目前暫時不宜提全民自動駕駛,。

對于智能駕駛的技術發(fā)展路徑與算法演進,,我個人不是專家,,學習的體會大概是這樣。

1,、BEV+Transformer:通過鳥瞰視圖(BEV),,感知融合從數據特征級的后融合階段推進至信號級的前融合階段,能夠提供更全面,、更準確的環(huán)境感知能力,,目前的城市NOA配備;

2,、基于大模型的端到端:從基于規(guī)則的模塊式架構(感知-規(guī)劃-控制)到基于大模型“輸入輸出式”端到端,;從兩段式端到端(感知端到端+規(guī)控端到端)到一段式端到端(兩者合一);

3,、端到端+VLM:增加語義推理能力,,形成視覺與語言兩種模態(tài)雙通道深度學習架構,利用語言模型知識庫(如交通規(guī)則)輔助決策,;

4,、Vision-Language-Action閉環(huán):構成視覺感知-語言理解與生成-動作決策與控制一體化閉環(huán)智能體。

三,、關于“人工智能+”,。這一次智能革命可能比第一次工業(yè)革命帶來的變革還要大。具體到汽車領域,,人工智能革命引發(fā)新能源汽車全域智能化爆發(fā):智能座艙,、智能底盤、智能駕駛,、智能電池,;產品研發(fā)、制造,、銷售,、使用、維修,、回收全生命周期智能化,。

智能化技術變革將對市場和產業(yè)巨大影響:

1、模式創(chuàng)造價值,、生態(tài)贏得未來,。現在產業(yè)發(fā)展的階段特點是新造車勢力大量涌入的階段即將過去。智能化變革階段競爭會更加白熱化,,所以要做好準備進入產業(yè)模式變革的轉折階段和兼并重組的預備階段,。

所謂產業(yè)模式變革就是從企業(yè)競爭到模式競爭。主要模式包括:

(1)比亞迪模式:整車-電池-智能化全部自研全面電動化的縱向一體化模式。

(2)燃油車+電動車/國內市場+國外市場雙輪驅動均衡發(fā)展模式:包括奇瑞,、吉利,、長城等。

(3)華為品牌+軟件主導的智能生態(tài)模式:鴻蒙智行現在已經有五界,,還會增加,。

(4)互聯網基因+整車智能化生態(tài)閉環(huán)模式:包括小米、小鵬,、理想等,,內部格局還將劇烈變化,創(chuàng)新將會帶來意想不到的驚喜,。

(5)地方國企自主+合資改革與轉型發(fā)展模式:包括上汽,、廣汽、北汽等,。

(6)央企國家隊模式:包括一汽,、東風、長安,。

(7)換電模式:包括蔚來,、寧德時代等,還有待觀察,。

2、這些模式如何能成功,?智能時代的制勝之道是學習,。

(1)建立學習型組織,把企業(yè)變成智能體,,最大的競爭能力就是比別人學得更快,。學習的目的是破除執(zhí)念,增加柔性和適應性,,“物競天擇,、適者生存”在人工智能時代會表現得更加突出。

(2)學習更是訓練認知模式,、修煉價值理念,。人工智能時代有了機器賦能,我們能夠更快地干更多實實在在的事情,,中國創(chuàng)新進入了英雄輩出的新時代,,DeepSeek等公司的成功是技術理想主義的勝利。我相信新能源汽車革命也會是汽車企業(yè)家英雄輩出的時代,。

從2030-2035將要發(fā)生的能源低碳化技術大變革看未來的產業(yè)格局

一,、從新能源汽車革命路線圖看能源低碳化。隨著動力電動化和整車智能化技術變革深化,,智能電動汽車產業(yè)是往智能產業(yè)發(fā)展還是融入新能源產業(yè)體系,?這是一個戰(zhàn)略選擇,。如果只是全自動駕駛電動汽車,汽車銷售可能會下降,??蛻魹槭裁匆I無人駕駛的汽車?買個家用機器人是不是更好,?因此必須有個附加的有可能賺錢的功能,,而只有能源低碳化具有這個潛力。沒有能源低碳化,,只有整車智能化,,最終發(fā)展的結局就是汽車產業(yè)萎縮。沒有能源低碳化也不是真正的新能源汽車,。

二,、新一代動力全固態(tài)電池將實現產業(yè)化。從戰(zhàn)略全局看,,當前重點要防范的是全固態(tài)電池技術路線帶來的顛覆性風險,。這跟當年選擇鎳氫電池還是鋰離子電池類似,那時候鋰離子電池問題很多,,搞鎳氫電池的呼聲更高,,但是最后鋰離子電池產業(yè)成功了。當年是選擇油電混合還是純電驅動也是類似的,,爭論非常激烈,,但最后純電驅動技術路線成功了。

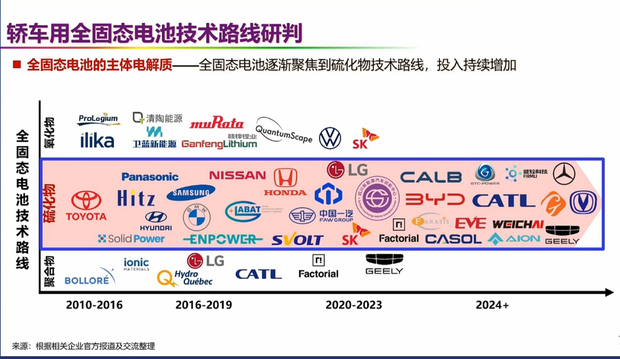

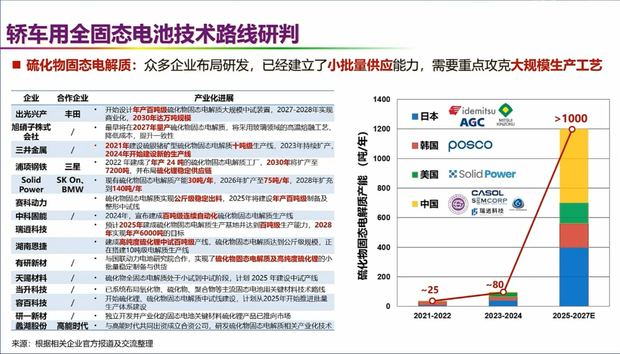

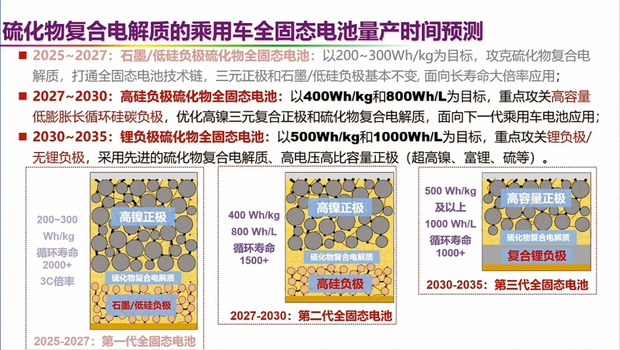

2024年應該說是中國全固態(tài)電池研究的里程碑年份,。年初我發(fā)起成立了中國全固態(tài)電池產學研協同創(chuàng)新平臺,,研討技術路線。目前看國內主要汽車電池企業(yè)大多數都開始聚焦以硫化物為主體電解質的全固態(tài)電池技術路線,,選擇高鎳三元正極,、硫化物主體的復合電解質、硅碳負極構成的材料體系,,以實現車用電池比能量400Wh/kg左右為目標,,超越傳統(tǒng)液態(tài)和固液混合電池。

同時,,通過全固態(tài)電池將高鎳三元電池安全性提升到磷酸鐵鋰電池水平,。產業(yè)化開始的時間2027—2028年,2030年左右是完全可以量產的,。對于500Wh/kg的車用全固態(tài)電池,,必須突破鋰負極技術,這個可能需要借助基于人工智能的材料研發(fā)平臺來賦能。預計產業(yè)化的時間大概在2030—2035年,,有五年不確定期,。

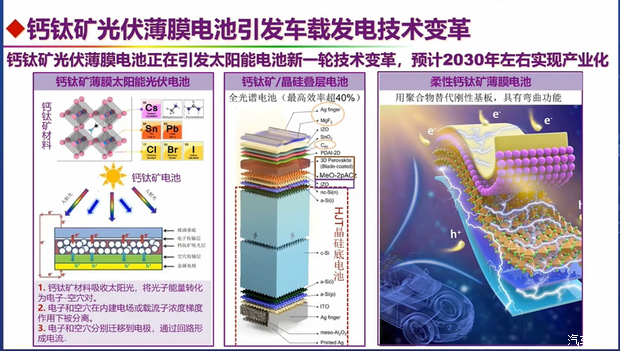

三、2030年新能源汽車能源低碳化技術將全面爆發(fā),。首先,,鈣鈦礦光伏薄膜電池正在引發(fā)太陽能電池新一輪技術變革,預計2030年左右實現產業(yè)化,。

鈣鈦礦光伏薄膜電池可制成半透明電池,、柔性電池、高效疊層電池,,綜合使用可以覆蓋整個車身,,車載發(fā)電面積比現有晶硅電池提升4-5倍,發(fā)電功率增加到1-1.5千瓦,,每年車身發(fā)電提供1萬公里左右行駛里程,。

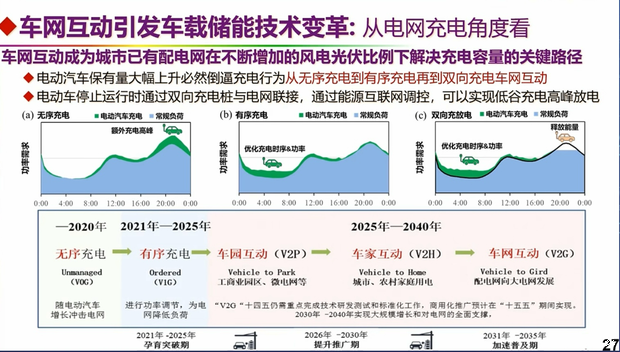

其次,車網互動引發(fā)車載儲能技術變革,。從電網充電角度看,,車網互動成為城市已有配電網在不斷增加的風電光伏比例下解決充電容量的關鍵路徑,電動汽車保有量大幅上升必然倒逼充電行為從無序充電到有序充電再到雙向充電車網互動,。

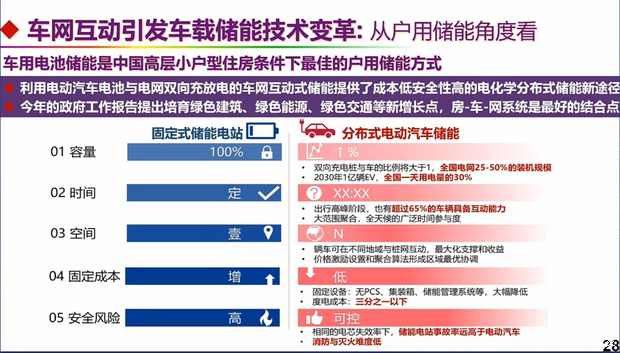

從戶用儲能角度看,,電動汽車電池儲能是中國高層小戶型住宅條件下最佳的戶用儲能方式,2025年政府工作報告提出培育綠色建筑,、綠色能源,、綠色交通等新增長點,房-車-網系統(tǒng)是最好的結合點,。

從電動汽車角度看,車網互動將使電動汽車充電免費甚至成為賺錢工具,。發(fā)改委,、能源局、工信部,、市場監(jiān)管總局四部委全國城市級車網互動示范工程今年將在上海等全國9個城市正式開展,。

最后,交能融合將引發(fā)車用能源基礎設施技術變革,。高速公路光伏廊道發(fā)展正在推動光-儲-氫-充-換-放綜合能源補給系統(tǒng)建設,,以滿足重卡換電池/換氫瓶、轎車兆瓦級閃充等需求,,零碳交通服務區(qū)將逐步普及,。從智能化的車-路-云發(fā)展到智能化與低碳化相結合的由國務院常務會議提出的車-能-路-云一體化。

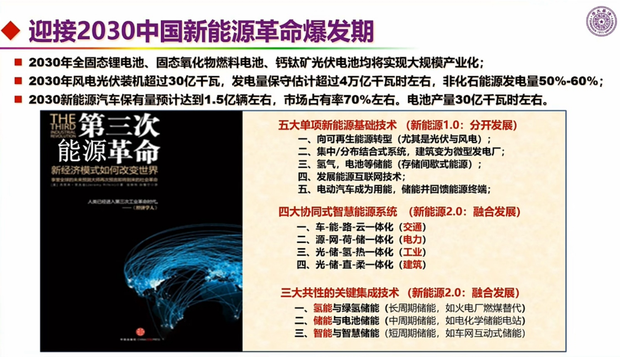

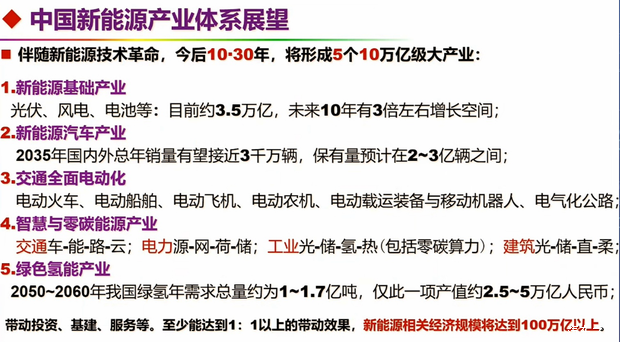

關于低碳化技術變革對產業(yè)的影響,我想簡單展望一下未來的新能源產業(yè)格局,,新能源汽車革命促進新能源全方位革命,,新能源汽車也是新能源產業(yè)大體系的一個分支。2024年風電光伏裝機超過3.7億千瓦,,累計裝機2024年達到14.4億千瓦,。按此正常發(fā)展,2030年風電光伏總裝機將超過30億千瓦,,風電光伏發(fā)電量保守估計將超過4萬億千瓦時,,占2030年我國全社會總用電量30%-35%。非化石能源總發(fā)電量(包括水電,、核電等等)將達到發(fā)電量50%-60%,。2030年將可能進入中國新能源革命的爆發(fā)期,伴隨新能源汽車,、鋰離子電池,、氫燃料電池、鈣鈦礦光伏電池等新能源技術生產力革命和電力市場化改革的生產關系革命的雙重歷史機遇,,今后十到三十年,,將催生五個十萬億級的大產業(yè)。

1,、新能源基礎產業(yè):包括光伏,、風電、鋰電池,。目前產值大概3.5萬億,,未來十年有三倍左右的增長空間。現在鋰電池已經超過10億千瓦時一年,,估計2030年到30億千瓦時左右,。

2、新能源汽車產業(yè):2035年國內外總銷量有望接近3000萬輛,,保有量預計在兩到三億輛之間,。隨著能源低碳化建設變革深入發(fā)展,純電動乘用車將重新回歸主體地位,,占到新車銷售的70%以上,。

3、交通全面電動化:電動火車,、電動船舶,、電動飛機、電動農機,、電動載用裝備,、電動移動機器人,、電氣化公路等。

4,、智慧與零碳能源產業(yè):交通的車-能-路-云一體化,、電力的源-網-荷-儲一體化、工業(yè)的光-儲-氫-熱一體化,、建筑的光-儲-直-柔一體化等,。

5、綠色氫能產業(yè):這也是由新能源汽車帶起來的,。這個產業(yè)相對來說時間周期長一點,。我們預測2050—2060年,我國的綠氫年需求總量大約是1億—1.7億噸,,僅此一項產值就是2萬億—3.4萬億人民幣,,全鏈條大約擴大3倍左右。

總之,,我們面臨能源革命和智能革命的前所未有的歷史機遇,,我堅信習主席提出的新能源汽車強國戰(zhàn)略一定能夠實現、基于新能源革命的雙碳戰(zhàn)略也一定能夠實現,。