[汽車之家新聞] 11月,,2017年接近尾聲,,每年春節(jié)前的銷售高峰即將到來,,各大品牌開始摩拳擦掌。作為中國最大汽車垂直媒體,,汽車之家的用戶行為具有足夠的代表性,。汽車之家的銷售線索量可以視為即將購買車輛的潛在用戶量,,與最終成交的銷量高度正相關,,成為中國車市銷量表現的風向標,。讓我們透過11月的汽車之家大數據來看看,年底將會有怎樣的風起云涌,。

文中的“購車熱度”指在相應領域的銷售線索占比,。銷售線索不是市場銷量也不是網頁瀏覽數據,是用戶通過汽車之家的電話系統(tǒng)等,,形成意向購車的條數,。銷售線索是離用戶最后下單購車最近的一個衡量指標,對市場走勢具有重要的參考,、預判價值,,從線索到訂單會有幾周或幾月的延遲,如2017年10月的線索數據,,除在當月被消費,,部分會延遲到11-12月。截止2016年底,,由汽車之家提供銷售線索訂閱服務的經銷商數量高達24096家,,同比增加10.24%,汽車之家已經成為中國車商最核心的銷售線索來源地,。

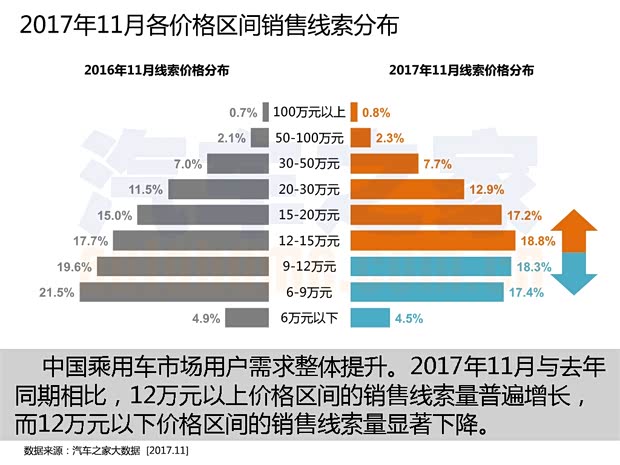

●整體走勢:用戶需求升級,,低端市場日漸萎縮

從2017年11月各價格區(qū)間的銷售線索分布看,與去年同期相比,,12萬元以上價格區(qū)間的占比明顯提升,。相對的,12萬元以下價格區(qū)間的線索量降低,,尤其是6-9萬元的價格區(qū)間,,下降迅速。

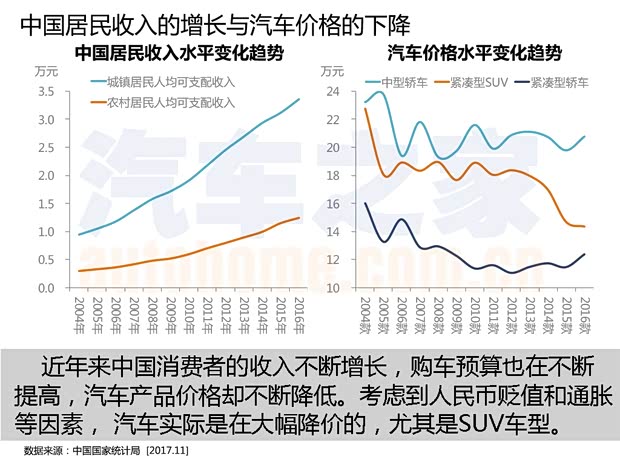

中國汽車用戶的購買力在持續(xù)提升,。據國家統(tǒng)計局的數據顯示,,無論在城鎮(zhèn)還是農村,居民人均可支配收入逐年快速增加,。而中國市場的汽車價格始終在降低,,尤其是SUV車型,下降速度更快,,甚至有與同級別轎車價格趨同的態(tài)勢,。可支配收入的增長,、汽車產品價格的降低,,體現在用戶的銷售線索上,,就是價格分布逐漸向中高價位傾斜。這也從側面說明了中國用戶日漸成熟,,開始越來越多的選擇更具品質的車型,。

相對于整個汽車行業(yè),中國品牌進步最快,,從各價格區(qū)間品牌類別的線索分布比例看,,中國品牌在15-20萬元價格區(qū)間占比增長最快,20萬元以上的價格區(qū)間也有所增長,,直接搶占了普通外國品牌的市場份額,。汽車業(yè)界多年來都在談論的中國品牌“20萬元價格天花板”終于被突破。

并且,,這一趨勢在可見的未來仍然會不斷持續(xù)下去,。中國品牌中,已經有一部分品牌經過多年的積淀后開始崛起,、向上發(fā)起沖擊,,另外一些發(fā)展較慢甚至不思進取的中國品牌恐怕會被拉開更大的差距??紤]到2017年中國車市整體增長乏力,,對2018年的形勢業(yè)界普遍也不樂觀,那么未來幾年,,將是中國品牌重新洗牌,、整合重組的關鍵。

●品牌層面:大眾全方位擴張,,中國品牌易地再戰(zhàn)

得益于多年的深耕細作,,大眾在中國市場穩(wěn)坐第一把交椅。在9-30萬元之間的各主流價格區(qū)間,,大眾均占據榜首,。近年來大眾動作不斷。一方面不斷擴充產品線:密集布局SUV市場,,投放途觀L,、途昂,以及未來的T-Roc,,迅速填補了中型SUV,、中大型SUV和小型SUV市場,并且還有數款不同級別的SUV車型即將推出,;一方面不斷向上,、向下延伸價格覆蓋范圍:既通過輝昂的高定價拉升大眾品牌整體價格定位,也通過老舊車型的錯位競爭下探市場,。不給其他對手一絲機會,。

在30萬元以上市場空間,同屬大眾集團的奧迪毫不意外的占據榜首,。雖然面臨著經銷商的抱團逼宮,,但相信最終的贏家仍然是奧迪。如果與上汽大眾的合作達成,,奧迪或將會迎來新一輪的增長,。

中國品牌除了在中低價位的寶駿與吉利表現搶眼外,傳祺,、WEY的戰(zhàn)火已經燒到15-20萬元價格區(qū)間,,給外國品牌帶來壓力。廣汽傳祺產品向上,,通過產品品質的提升助力品牌的成長,;長城汽車品牌向上,通過品牌重鑄,,以WEY的全新姿態(tài)高點起步,。雖然二者的策略有所不同,但二者都選擇了從中型SUV市場作為突破口,,并獲得了成功,。幾年前中國品牌紛紛推出中型轎車,謀求突破天花板,,結果紛紛敗下陣來,。即使是真正躋身中型轎車市場時間最久的吉利博瑞,最近表現也大不如前,。中國品牌審時度勢,、易地再戰(zhàn),紛紛推出中型SUV,。哈弗H7,、傳祺GS8、長安CS95,,以及后來居上的WEY VV7,,形成了全新的中國品牌中型SUV競爭圈,終于在中型SUV市場找到突破口,。

●6萬元以下:中國品牌的優(yōu)勢空間,,韓系品牌背水一戰(zhàn)

6萬元以下市場,是中國品牌的優(yōu)勢空間,。寶駿三兄弟寶駿310,、寶駿310SW、寶駿510分別占據轎車,、SUV的榜首,,地位無可撼動,;吉利品牌緊隨其后,遠景系列表現不俗,。

瑞納,、煥馳上榜,并不意外,。韓系品牌最近兩年在中國市場并不好過,,銷量大幅下滑,不僅在外國品牌競爭圈中邊緣化,,甚至連中國品牌都不將其放在眼里,,幾乎被整個中國市場所遺棄。新上市的小型轎車瑞納,、煥馳價格跌破6萬元大關,,可見現代、起亞試圖通過史無前例的低價策略重新喚回中國用戶的青睞,。然而韓系品牌的低價策略,,無異于飲鴆止渴,直接將自己至于中國品牌低價競爭的紅海,,恐怕未來難以再拔高品牌定位了,。

●6-9萬元:外國品牌價格下探的前沿

在6-9萬元價格區(qū)間,是外國品牌價格下探的前沿,。大眾POLO,、豐田威馳、本田飛度等外國品牌小型轎車,,以及大眾捷達,、桑塔納,雪佛蘭科沃茲等低價位的緊湊型轎車,,與中國品牌緊湊型轎車,、小型SUV同臺競技。

另外,,6-9萬元也是中國品牌MPV的主銷價格區(qū)間,。與中高價位用于商務場合的MPV不同,用戶購買該價位的MPV車型主要用于替代微客,,兼顧短途運輸或市內配送業(yè)務,。事實上在這一價格區(qū)間,不僅MPV用于替代微客,,用戶購買SUV也是如此,。所以五菱系、長安系、東風系憑借其廣泛的微客用戶群體,,承接需求升級的用戶,,將旗下低價位的MPV、SUV車型賣的風生水起,。