[汽車之家 新聞] 話說,,商場如沙場,、車市乃江湖,。中國汽車市場經(jīng)過數(shù)十年發(fā)展,,如今已成為寰宇第一大單一市場。歐美日韓,,各路英豪紛至沓來,,用盡渾身解數(shù),,只為博得華夏萬億主顧青眼相加;中國品牌也群雄并起,、各顯其能,,與外國品牌一爭高下。一時間,,刀光劍影,、血雨腥風(fēng),上演了一場場精彩大戲,。江湖上永遠(yuǎn)不缺乏軼事奇聞,,各大媒體也多有報道點評。汽車之家作為江湖上最大的汽車情報驛站,,各路車界大咖,、車主馭手云集,自然是有著最全面的大數(shù)據(jù)資源,。通過大數(shù)據(jù),,汽車之家不僅可以為列位看官提供更好的服務(wù),也可以藉由數(shù)據(jù)分析來解讀車市,、監(jiān)測輿情、推演走勢,,甚至可以預(yù)測未來的銷量,、卦卜車壇英雄吉兇。

盤古揮斥破鴻蒙,,混沌離析分濁清,。

逼格數(shù)據(jù)蘊玄意,磚家解讀化有形,。

歲在丁酉,,冬臨初九,正是年終盤點的時候,,讓我們通過大數(shù)據(jù)來回顧2017年的汽車江湖,。

● 壹 · 江湖

適風(fēng)雨未起時砌扉戶,于波瀾不興處涌暗流

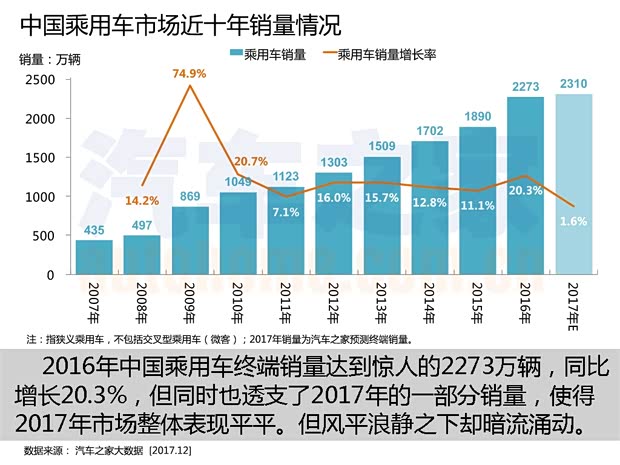

且說中外各路英豪云集,,江湖上自然是風(fēng)起云涌,,2016年中國乘用車終端銷量達(dá)到2273萬輛,同比增長20.3%,。2016年12月的單月銷量也創(chuàng)造了歷史,,達(dá)到了史無前例的318萬輛?;蛟S是2016年趕上了一頭一尾兩個春節(jié)前購車高峰,、提前透支了2017年的部分銷量,以至于2017年的車市整體表現(xiàn)平平。雖然2017年全年的產(chǎn)銷數(shù)據(jù)與終端銷量尚未發(fā)布,,但汽車之家早已通過大數(shù)據(jù)預(yù)測在先:2017年中國乘用車的全年終端銷量為2310萬輛,,較2016年微增1.6%。生意興隆時,,自然是兄弟們一起大口吃肉,、大碗喝酒,但遇到不景氣的年頭,,大家雖然表面和氣,,但也暗地里各自較勁。所以銷量增長放緩的背后并不是真的風(fēng)平浪靜,,相反,,越是增長乏力的時期,競爭反而越激烈,。如果說2016年中國車市的表現(xiàn)是風(fēng)起云涌,,那么2017年則是波瀾不驚之下的暗流涌動。

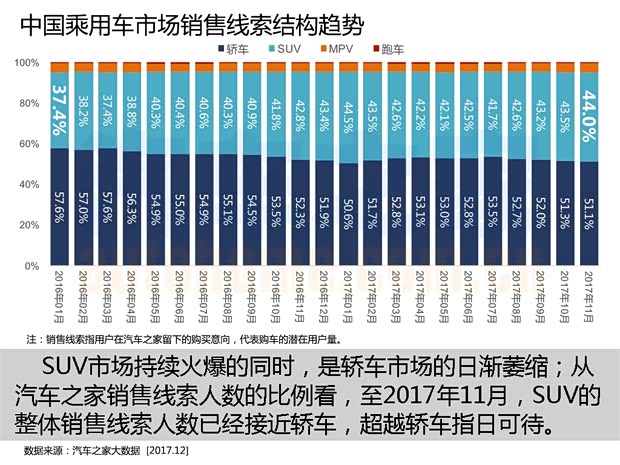

家用轎退守三舍之外,,跨界車分得半壁河山

在整個汽車江湖生意不景氣的情況下,,手握預(yù)算資金的主顧們注意力都集中到了SUV市場。在此消彼長中,,被SUV搶走的是轎車的市場份額:眼見著河對岸人聲鼎沸,,這邊廂卻門可羅雀。從汽車之家銷售線索人數(shù)比例的走勢看,,至2017年11月,,SUV的整體銷售線索人數(shù)已經(jīng)接近轎車,超越轎車指日可待,。

群雄逐鹿中級風(fēng)云起,,諸侯爭霸高端烽火急

經(jīng)過這么多年的發(fā)展,以及諸位英雄豪杰不遺余力的言傳身教,,打算買車的主顧們愈發(fā)的成熟精明,,即使不懂個中精妙,也能看懂大概套路了,。再加上主顧們荷包里的銀子越來越殷實,,買車的口味自然是越來越高。水漲船高,,江湖里的競爭也就越來越走向高級別和高端市場了,。

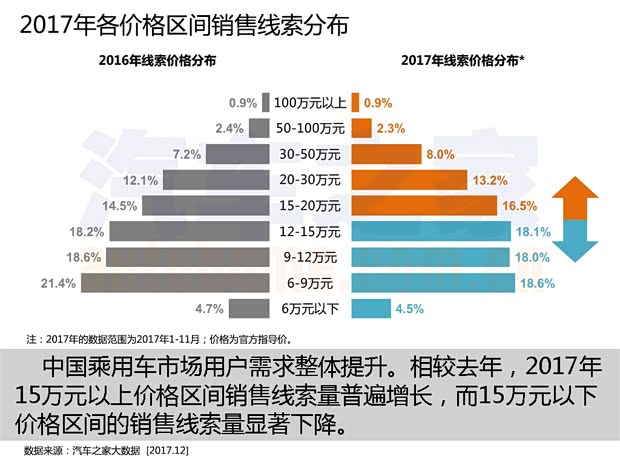

體現(xiàn)在用戶的銷售線索上,就是價格分布逐漸向中高價位傾斜,。從2017年各價格區(qū)間的銷售線索分布看,,與2016年相比,,15萬元以上價格區(qū)間的占比明顯提升。相對的,,15萬元以下價格區(qū)間的線索量降低,,尤其是6-9萬元的價格區(qū)間,下降迅速,。

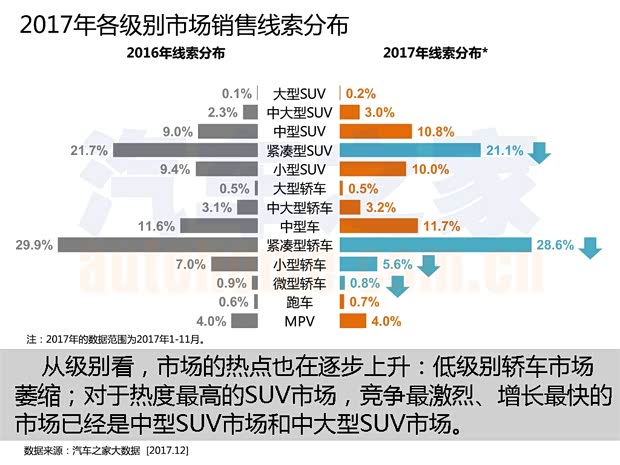

從級別看,,市場的熱點也在逐步上升。轎車中,,低級別轎車市場在萎縮,;而對于熱度最高的SUV而言,競爭最為激烈的市場已經(jīng)是中型SUV市場,。自本田冠道上市后,,其他品牌陸續(xù)跟進(jìn):大眾途觀L、本田UR-V,、雪佛蘭探界者,、斯柯達(dá)柯迪亞克、標(biāo)致5008……新上市中型SUV與尺寸不斷加大的緊湊型SUV交叉競爭,,原本冷清的中型SUV市場瞬間熱鬧起來,。甚至在中大型SUV市場,也開始展現(xiàn)新的景象:大眾途昂上市后,,“大七座SUV”開始成為市場新的關(guān)注熱點,。

聲名鵲起不吝殷勤獻(xiàn),瓊漿飄香亦憂巷弄深

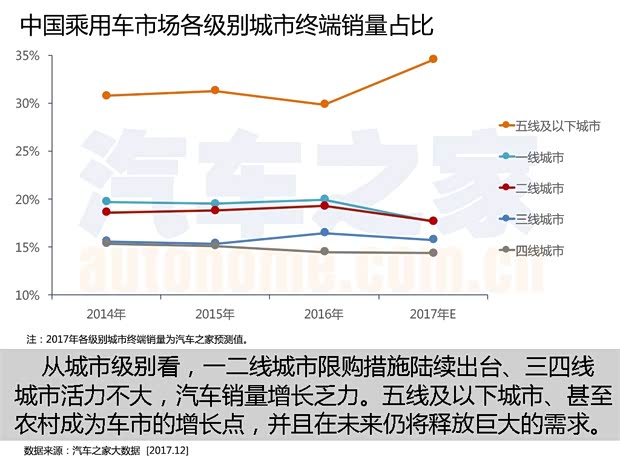

我天朝泱泱,,人口眾多,隨著經(jīng)濟(jì)的發(fā)展,,對車輛的需求量也是日益增大,。不過一、二線城市人口趨于飽和,,“大城市病”日益凸顯,,交通擁堵則是核心癥狀之一。于是各大城市衙門發(fā)布告示,,行車輛限行,、牌照限發(fā)之令。一時間各大門派哀鴻遍野,,其派駐一,、二線城市的分號也開始門庭冷落,生意大不如前,。不過失之東隅,,收之桑榆,,低級別城市及農(nóng)村市場的需求開始釋放。2017年,,五線及以下級別城市的終端銷量占比大幅提升,,成為中國市場的新增長點,中國車市渠道開始加速下沉,。

● 貳 · 門派

邯鄲學(xué)步易走火入魔,,融會貫通方成仙了道

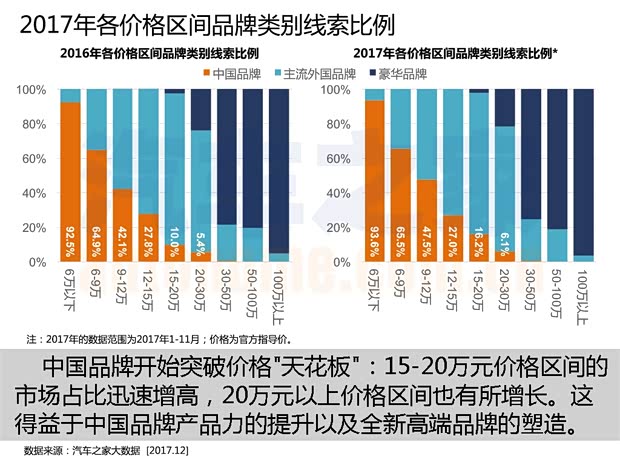

有江湖就有門派。前面說到歐美日韓各路英豪紛紛來中國設(shè)立分號,,中國品牌也群雄并起,、與之刀兵相見、一爭高下,。經(jīng)過數(shù)十年的發(fā)展,,從通過合資“市場換技術(shù)”,到瘋狂收購?fù)鈬放坪图夹g(shù),,再到當(dāng)今的自主創(chuàng)新,,中國品牌一邊偷師學(xué)藝,一遍不斷自我摸索,,倒也家業(yè)興旺,,甚至有些中國品牌自成一派。相對于整個汽車行業(yè),,中國品牌進(jìn)步最快,,從各價格區(qū)間品牌類別的線索分布比例看,中國品牌在15-20萬元價格區(qū)間占比增長最快,,20萬元以上的價格區(qū)間也有所增長,,直接搶占了主流外國片品牌的市場份額。汽車業(yè)界多年來都在談?wù)摰闹袊放啤?0萬元價格天花板”終于被突破,。

品牌提升壘厘豪絲忽,,銷量增長謀萬億兆京

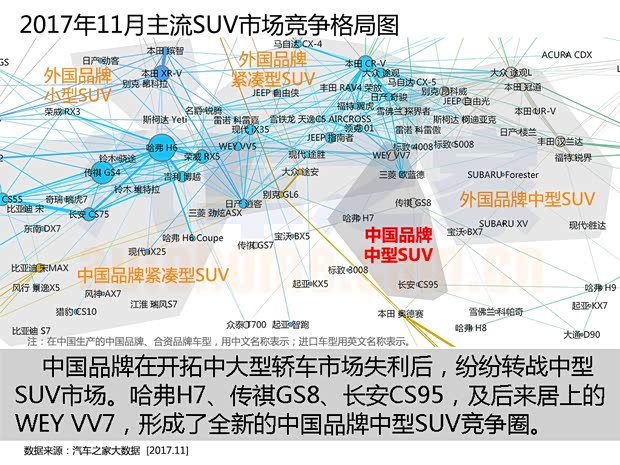

中國品牌“20萬元價格天花板”的突破并不是一帆風(fēng)順,想要打通任督二脈,,頗費了一番波折,。早在幾年前,中國品牌集體發(fā)力中大型轎車市場,,一時間紳寶D80,、眾泰Z700、東風(fēng)A9,、傳祺GA8,、江淮瑞風(fēng)A60相繼上市。然而沒有一款車在銷量上有所表現(xiàn),,幾乎全軍覆沒,。在轎車市場失利后,,乘著SUV的熱潮,中國品牌開始轉(zhuǎn)戰(zhàn)SUV市場,。哈弗H7,、傳祺GS8、長安CS95相繼上市,,以及后來居上的WEY VV7,,共同形成了中國品牌中型SUV這一全新的競爭圈,不但成功的突破了價格天花板,,銷量表現(xiàn)可圈可點,,也吸引了外國品牌中型SUV潛在用戶的注意,中國品牌產(chǎn)品的競爭力進(jìn)一步提升,。

興家業(yè)乃須晝耕夜誦,,樹功名豈可自語妄言

除了產(chǎn)品外,中國車企也謀求品牌的提升,。中國品牌在經(jīng)過多年的積累之后,,紛紛開始打造自己的高端品牌。當(dāng)前最熱門,、最具話題性的WEY與領(lǐng)克,,在競爭格局中已經(jīng)跳出中國品牌競爭圈,進(jìn)入外國品牌的勢力范圍,。僅僅自詡為高端并不能成為現(xiàn)實,,對手的敬畏,才是真正的認(rèn)可,。除了WEY與領(lǐng)克外,,榮威、哈弗,、傳祺等中國品牌也在逐漸縮小與外國品牌的距離,。

雖然中國品牌眾多,品牌競爭力也參差不齊,,但核心的幾個品牌與主流外國品牌競爭關(guān)系越來越接近,、市場重合度越來越高,。這將會進(jìn)一步擠壓市場表現(xiàn)較差,、溢價能力不高外國品牌,尤其是韓系的現(xiàn)代,、起亞,,以及日系的鈴木,生存空間將越來越小,。而中國品牌內(nèi)部,,也將會進(jìn)一步洗牌,,諸多無甚獨門絕技、亦處于江湖排名末端的門派,,恐怕遲早要關(guān)門大吉了,。