[汽車之家深評] 2018年對于新能源汽車市場來說是非常關(guān)鍵的一年,,在補貼退坡的大環(huán)境下,,政策鼓勵往高里程(根據(jù)里程分段調(diào)整補貼),、低耗能(百公里耗電)和高能量密度等參數(shù)的共同作用下,,下半年新能源乘用車市場結(jié)構(gòu)將“煥然一新”,??傮w來看,,今年下半年個人消費者能夠在市場上選到一些高里程,、空間較為合適和性價比高的家用車型,,主要集中于工況續(xù)航350-400公里緊湊級轎車和SUV車型,。各大車企紛紛推出新車型,在補貼完全退坡之前,,打開階段性的市場之門,。

●《深評問道》是什么?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,,獨家解析/揭秘行業(yè)大事件,。除了熱鬧表象,我們更想向您呈現(xiàn)對事物本質(zhì),、因果以及未來可能性的探究和思考,。

本期行業(yè)評論員——朱玉龍,在汽車電子和新能源汽車領(lǐng)域從事多年的技術(shù)工程師,,曾在上汽通用,、LEAR、捷新動力等知名整車/零部件企業(yè)就職,,對汽車技術(shù)的革新和發(fā)展有深入理解,,充滿探索熱情。

一分鐘快速瀏覽全文:

●上半年銷量大漲,,主要原因之一是微型電動車在補貼政策退坡前大力“甩貨”,。

●補貼新政下市場結(jié)構(gòu)將發(fā)生變化,純電動緊湊級車型競技時代來臨,。

●續(xù)航400公里是純電動車型未來重點爭奪的區(qū)域,,整體價格呈每百公里差異2萬元的特點。

●合資車企對插電式混動車型的定價策略有變化,,與傳統(tǒng)燃油車的價差能接近平衡,。

一、2018年上半年新能源汽車市場回顧

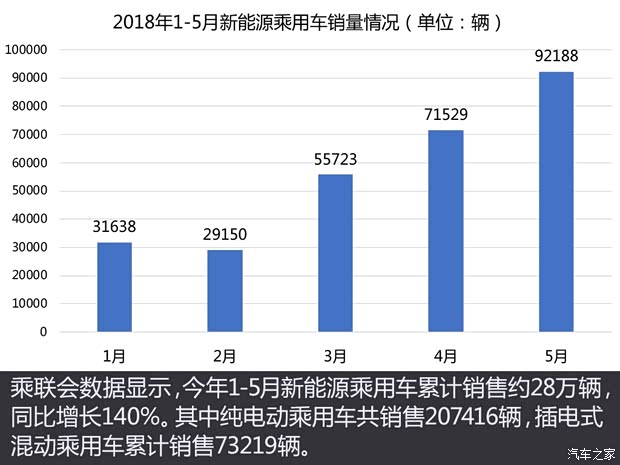

2018年補貼新政于6月12日開始正式執(zhí)行,,臨近新政執(zhí)行前的一波沖量,,5月新能源乘用車銷量達9.2萬輛,同比增長141%,,逼近過去幾年中新能源乘用車單月銷量歷史最高點(2017年12月銷量9.62萬輛),。整體來看,今年1-5月銷量達28萬輛,,如此高的增長數(shù)據(jù)是在補貼緩沖階段實現(xiàn)的,。

具體分析,上半年的新能源乘用車市場具有以下特點:

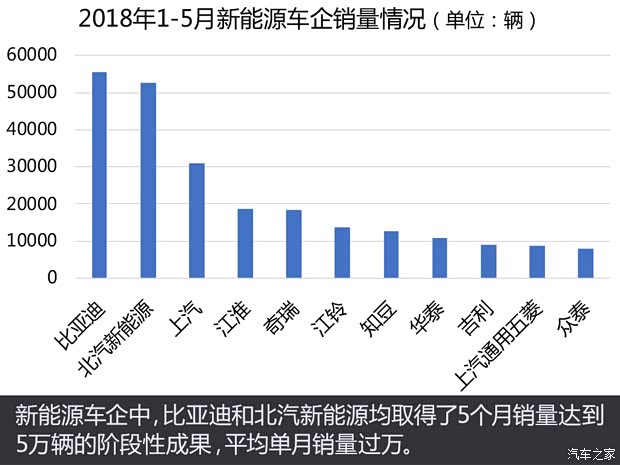

1,、 微型車在補貼政策退坡前的甩貨效應(yīng):工況續(xù)航里程為150公里左右的微型電動車,,補貼基準(zhǔn)由此前3.6萬元,將減少1.1萬元甚至更多,。所以我們看到前5月市場的產(chǎn)品結(jié)構(gòu)中,微型電動車是沖量主體,,僅北汽EC180就占了4萬臺的銷量,,排在后面的如江淮iEV6E、奇瑞eQ1,、江鈴E200和知豆D2都達到了1萬臺以上,??傮w而言這個細(xì)分領(lǐng)域依舊占據(jù)了整個電動乘用車市場約60%份額。車型分化已成為中國新能源乘用車市場的一大特點,,幾乎每家企業(yè)都推出了微型化產(chǎn)品,,并且結(jié)合商業(yè)模式都能出不小的量。

小型化電動車相對更容易控制成本,,占據(jù)價格優(yōu)勢,。2017年已經(jīng)迎來了一輪市場爆發(fā),原本的領(lǐng)先廠商繼續(xù)發(fā)力鞏固優(yōu)勢,,錯失的廠商也補齊車型加入爭奪,。此外,汽車共享化趨勢帶動了微型及小型電動車的采購需求,,目前共享汽車市場大部分新能源車型為微型車,,因為購車成本低、實現(xiàn)盈利相對較快,。但這個“一邊倒”形勢到今年6月上旬將告一段落,,裝載更多電池、續(xù)航更高,、體積更大的車型將成為接下來的市場主力,,將迎來“換道”增長。

2,、插電式混動車型的需求增長:比亞迪和上汽兩家占據(jù)了主要的市場份額,,5月銷量分別達到8175輛和6856輛,1-5月分別累計實現(xiàn)3.88萬輛和2.3萬輛的銷量,,同比均有大幅增長,。這些車輛大部分集中于上海、深圳等限購城市,,在當(dāng)前的限購形勢下,,插電式混合動力產(chǎn)品能提供給消費者家庭用車更方便的選擇。

插電式混動車型2017年在新能源乘用車中的占比為19.2%,,2018年1-5月占比提升至26.6%,。雖然比不上純電動車的增幅和量級,但是在全球范圍來看,,中國已是第一大插電式混合動力汽車市場,。

小結(jié):目前的市場銷量比較真實的反映了當(dāng)前中國新能源乘用車發(fā)展的態(tài)勢,純電動車型在網(wǎng)約車,、分時租賃和出租車?yán)锍洚?dāng)了電動出行的主力,,但留給消費者選擇的余地并不大。主要的核心問題還是續(xù)航相對較短,,廠家并沒有在家用的緊湊級及以上的車型提供更多的選擇,,購買微型車的用戶更多的還是處于占牌的角度去考慮,,并沒有把它作為靠譜和實用的家庭用車。這個局面對于中國的新能源乘用車發(fā)展來說頗為尷尬,。