[汽車之家深評(píng)] 7月的世界杯,風(fēng)云激蕩,,德阿葡西相繼回家,,姆巴佩們接班梅羅,新勢(shì)力的崛起造就足壇的新時(shí)代,、新氣象,。對(duì)此,多數(shù)人懷舊之余,,也樂(lè)見(jiàn)其成,。然而在車壇,造車新勢(shì)力剛剛顯示出駁雜紛亂但又生機(jī)勃勃的苗頭之時(shí),,就需要面臨輿論的凄風(fēng)冷雨,。

那張集中49家新造車勢(shì)力的LOGO被諸多汽車媒體瘋傳,一時(shí)間關(guān)于汽車產(chǎn)能過(guò)剩的論調(diào)再次引發(fā)行業(yè)熱議,。7月4日,,發(fā)改委發(fā)布了《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見(jiàn)稿)》,其中針對(duì)造車新勢(shì)力提出了多項(xiàng)限制要求,,目標(biāo)之一就是要嚴(yán)控產(chǎn)能,。對(duì)此我們不禁要連發(fā)三問(wèn):真的過(guò)剩?為什么會(huì)過(guò)剩,?管理規(guī)定是否能完全治理過(guò)剩呢,?

●《深評(píng)問(wèn)道》是什么?

《深評(píng)問(wèn)道》是汽車之家首個(gè)面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,,獨(dú)家解析/揭秘行業(yè)大事件。除了熱鬧表象,,我們更想向您呈現(xiàn)對(duì)事物本質(zhì),、因果以及未來(lái)可能性的探究和思考。

本期行業(yè)評(píng)論員——指南針,,擁有十年以上汽車企業(yè)實(shí)戰(zhàn)經(jīng)驗(yàn),,負(fù)責(zé)過(guò)研發(fā)、生產(chǎn),、市場(chǎng)、供應(yīng)鏈等不同領(lǐng)域,。2013年起開始在多個(gè)行業(yè)媒體發(fā)表行業(yè)觀察及思考,,從實(shí)戰(zhàn)和變革結(jié)合的角度出發(fā),,力求客觀精準(zhǔn)高效。

■ 30秒快速閱讀:

1,、產(chǎn)能過(guò)剩是汽車行業(yè)長(zhǎng)期普遍存在的問(wèn)題,,并非只是新造車勢(shì)力所帶來(lái)。

2,、政策本身希望能夠向高新技術(shù)產(chǎn)品傾斜,,但企業(yè)同時(shí)向同一技術(shù)路線產(chǎn)品扎堆布局,與實(shí)際市場(chǎng)的多樣化需求脫節(jié),;

3,、依靠市場(chǎng)、分散試錯(cuò)是最優(yōu)淘汰機(jī)制,,最能有效化解產(chǎn)能過(guò)剩隱患,。

根據(jù)《新能源汽車藍(lán)皮書(2017)》統(tǒng)計(jì),僅25家傳統(tǒng)整車企業(yè)和新進(jìn)企業(yè)2020年目標(biāo)產(chǎn)能合計(jì)高達(dá)609萬(wàn)輛,。而根據(jù)政府的規(guī)劃,,2020年當(dāng)年的新能源汽車總產(chǎn)銷目標(biāo)是200萬(wàn)輛。簡(jiǎn)單計(jì)算就可以得出:規(guī)劃產(chǎn)能已是產(chǎn)銷目標(biāo)3倍,。

| 發(fā)改委已核準(zhǔn)建設(shè)的15個(gè)新建純電動(dòng)乘用車項(xiàng)目 | ||

| 序號(hào) | 企業(yè)主體 | 建設(shè)產(chǎn)能規(guī)模(萬(wàn)輛/年) |

| 1 | 北汽新能源 | 7(其中新增5萬(wàn)輛) |

| 2 | 長(zhǎng)江乘用車 | 5 |

| 3 | 前途汽車 | 5 |

| 4 | 奇瑞新能源 | 8.5(其中新增6萬(wàn)輛) |

| 5 | 江蘇敏安 | 5 |

| 6 | 萬(wàn)向集團(tuán) | 5 |

| 7 | 江鈴新能源 | 5 |

| 8 | 金康新能源 | 5 |

| 9 | 國(guó)能新能源 | 5 |

| 10 | 云度新能源 | 5 |

| 11 | 知豆電動(dòng) | 4 |

| 12 | 速達(dá)電動(dòng) | 10 |

| 13 | 合眾新能源 | 5 |

| 14 | 陸地方舟 | 5 |

| 15 | 江淮大眾 | 10 |

| 總產(chǎn)能 | 89.5 | |

| 制表:汽車之家 新能源組 | ||

而從發(fā)改委已經(jīng)核準(zhǔn)建設(shè)的純電動(dòng)乘用車項(xiàng)目來(lái)看,,15家新造車企業(yè)的規(guī)劃年產(chǎn)能累計(jì)不到90萬(wàn)輛,這個(gè)量級(jí)相比整個(gè)汽車行業(yè)僅是“杯水車薪”,,而且其中能形成的有效產(chǎn)能更少,。

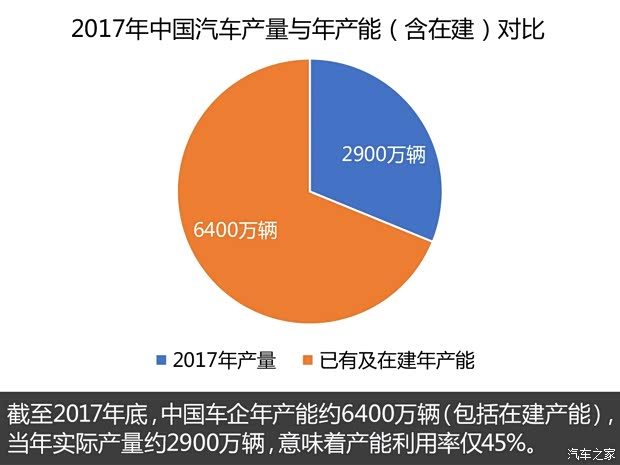

『產(chǎn)量數(shù)據(jù)來(lái)源:中汽協(xié);產(chǎn)能數(shù)據(jù)來(lái)自公開資料整理』

中汽協(xié)數(shù)據(jù)顯示,,2017年中國(guó)汽車市場(chǎng)總產(chǎn)輛2901.54萬(wàn)輛,,但是根據(jù)公開資料統(tǒng)計(jì),截至2017年底現(xiàn)有及在建的汽車年產(chǎn)能高達(dá)6358萬(wàn)輛,。我國(guó)對(duì)汽車資質(zhì)和產(chǎn)能的控制之嚴(yán)格眾所周知,,現(xiàn)在風(fēng)光無(wú)限的“書福哥”,當(dāng)年也曾在央視大聲呼吁請(qǐng)求給一個(gè)失敗機(jī)會(huì),,有多難大家都能體會(huì),。加上汽車銷量持續(xù)多年增長(zhǎng),按道理不應(yīng)該發(fā)生產(chǎn)能過(guò)剩,。但事實(shí)說(shuō)明了產(chǎn)能過(guò)剩是汽車行業(yè)長(zhǎng)期普遍存在的問(wèn)題,,并非只是新造車勢(shì)力如雨后春筍般涌現(xiàn)帶來(lái)的。

這一切得先從我國(guó)的汽車產(chǎn)業(yè)政策說(shuō)起,。在汽車產(chǎn)業(yè),,我國(guó)實(shí)行的是選擇性產(chǎn)業(yè)政策。其目的是主動(dòng)扶持戰(zhàn)略產(chǎn)業(yè)和新興產(chǎn)業(yè),縮短產(chǎn)業(yè)結(jié)構(gòu)的演進(jìn)過(guò)程,,以實(shí)現(xiàn)產(chǎn)業(yè)趕超目標(biāo),。在政策的大力扶持下,我國(guó)汽車行業(yè)取得了較快速度的發(fā)展,,但由于執(zhí)行過(guò)程中的不可確定性因素,,也帶來(lái)了一些其他影響。

1. 技術(shù)具有不可確定性,,把握不準(zhǔn)可能造成產(chǎn)能結(jié)構(gòu)性過(guò)剩,。

具體表現(xiàn)為,通過(guò)各種指導(dǎo)目錄詳細(xì)規(guī)定政府重點(diǎn)支持的產(chǎn)品,、技術(shù),、工藝,同時(shí)還詳細(xì)規(guī)定被限制或者被強(qiáng)制淘汰的產(chǎn)品,、技術(shù),、工藝。一般情況下,,企業(yè)都會(huì)選擇進(jìn)入政策大力支持的產(chǎn)業(yè),、技術(shù),以及工藝路線等,,在此之下,,產(chǎn)能結(jié)構(gòu)性過(guò)剩是大概率事件。

其一,,新能源汽車產(chǎn)業(yè),,不像過(guò)去我們?cè)诔墒煨袠I(yè)可以借鑒模仿發(fā)達(dá)國(guó)家的路線,不論其技術(shù),、工藝路線,、還是產(chǎn)品設(shè)計(jì)、商業(yè)模式等存在太多的變數(shù)和不確定性,,很難明確判斷未來(lái)向哪一個(gè)方向演化,。即使確定,我們也難以把握節(jié)奏,,并明確在某一具體時(shí)間點(diǎn)應(yīng)該扶持何種具體技術(shù),、工藝與產(chǎn)品。這一點(diǎn)在動(dòng)力電池領(lǐng)域有過(guò)體現(xiàn),。比如從限制三元鋰在客車上的應(yīng)用到現(xiàn)在全面向三元方向轉(zhuǎn)化,,這曾讓不少企業(yè)措手不及。

其二,,目錄指導(dǎo)政策一般會(huì)選擇向高新技術(shù)產(chǎn)品和工藝現(xiàn)象傾斜,,這本身沒(méi)有問(wèn)題,但當(dāng)企業(yè)都在追求高性能時(shí),可能存在把原本具有市場(chǎng)需求的產(chǎn)能看作落后產(chǎn)能并加以淘汰,。例如在《征求意見(jiàn)稿》中,,提出300瓦時(shí)/千克,、220瓦時(shí)/千克的電池單體比能量和系統(tǒng)比能量要求,。事實(shí)上,市場(chǎng)上并不是所有產(chǎn)品都需要這么高的密度要求,,企業(yè)可以合理分配,。

此前寧德時(shí)代創(chuàng)始人曾毓群曾提出針對(duì)細(xì)分市場(chǎng)的不同需求,推出不同的平臺(tái)產(chǎn)品:

●特別路權(quán)型市場(chǎng),。如北京,、上海限行限購(gòu)下的純電動(dòng)汽車市場(chǎng),用戶期待能完全替代燃油車,,要求長(zhǎng)續(xù)航,、需要快充等;

●經(jīng)濟(jì)型市場(chǎng),。滿足日常短途代步,,要求低價(jià)和基礎(chǔ)安全性能;

●運(yùn)營(yíng)型市場(chǎng),。高度可靠性的電池,、高性價(jià)比、可換電等,;

●性能型市場(chǎng),。比能量高,追求極致性能,,比如特斯拉等品牌的應(yīng)用,。

從產(chǎn)業(yè)演化的機(jī)會(huì)風(fēng)險(xiǎn)上來(lái)講,一個(gè)動(dòng)力電池生產(chǎn)工廠建設(shè)周期大約一年左右,,加上設(shè)備調(diào)試等,,至少需要一年半的時(shí)間,再算上產(chǎn)品從試驗(yàn)室走向市場(chǎng),,還需要漫長(zhǎng)的市場(chǎng)周期,。當(dāng)所有企業(yè)都在集中布局時(shí),一旦技術(shù)面臨重大變革,,那么這部分新增產(chǎn)能又過(guò)剩,,造成結(jié)構(gòu)性過(guò)剩。比如動(dòng)力電池領(lǐng)域,,如果燃料電池,、固態(tài)電池等領(lǐng)域出現(xiàn)重大突破,現(xiàn)有產(chǎn)能可能面臨淘汰。

其三,,選擇性政策還表現(xiàn)在對(duì)行業(yè)市場(chǎng)結(jié)構(gòu),、生產(chǎn)企業(yè)及企業(yè)規(guī)模的選擇上。政策偏向于片面強(qiáng)調(diào)市場(chǎng)集中度,、市場(chǎng)規(guī)模,,希望通過(guò)規(guī)模化來(lái)實(shí)現(xiàn)降成本和競(jìng)爭(zhēng)力,。比如對(duì)汽車產(chǎn)能門檻的限制,,比如對(duì)動(dòng)力電池8GWh的規(guī)定等。而企業(yè)有些沒(méi)有那么大的實(shí)力和市場(chǎng)需求的時(shí)候,,強(qiáng)行擴(kuò)張的產(chǎn)能,,往往是低質(zhì)低效的。因此在汽車行業(yè),,通常低端產(chǎn)能總是過(guò)剩,。

『數(shù)據(jù)來(lái)源:中國(guó)電動(dòng)汽車百人會(huì)』

在6月27日召開的中國(guó)(青海)鋰產(chǎn)業(yè)與動(dòng)力電池國(guó)際高峰論壇上,中國(guó)電動(dòng)汽車百人會(huì)理事長(zhǎng)陳清泰援引相關(guān)數(shù)據(jù)表示,,2017年中國(guó)動(dòng)力電池的總體產(chǎn)能利用率只有40%,,市場(chǎng)供應(yīng)緊張和產(chǎn)能過(guò)剩并存,呈現(xiàn)出結(jié)構(gòu)性產(chǎn)能過(guò)剩,。

2.“唐僧肉”太香,,政策執(zhí)行過(guò)程扭曲多,造成過(guò)多低效產(chǎn)能,。

49家logo圖集中,,既有各路神仙也有妖魔鬼怪。把各企業(yè)申報(bào)的產(chǎn)能簡(jiǎn)單相加,,便得出產(chǎn)能過(guò)剩的結(jié)論是不科學(xué)的,。比如“賈布斯”老板在浙江德清規(guī)劃的30萬(wàn)產(chǎn)能,算不算呢,?產(chǎn)業(yè)政策的指導(dǎo)目錄和規(guī)劃與財(cái)政補(bǔ)貼,、稅收減免、土地優(yōu)惠,、金融信貸支持是緊密聯(lián)系的,。《促進(jìn)產(chǎn)業(yè)調(diào)整暫行規(guī)定》第十二條規(guī)定,,“《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄》是引導(dǎo)投資方向,,政府管理投資項(xiàng)目,制定和實(shí)施財(cái)稅,、信貸,、土地,、進(jìn)出口等政策的重要依據(jù)”。

這類指導(dǎo)目錄,、規(guī)劃,,很大程度上說(shuō)明了國(guó)家重點(diǎn)選擇的投資方向,這樣的“唐僧肉”,,誰(shuí)不想吃上一口,?且不提那49個(gè)logo,如今就連寶能,、華夏幸福,、恒大集團(tuán)等,放著中國(guó)最熱的地產(chǎn)不做,,也要?dú)⑦M(jìn)新能源汽車了。熱度超過(guò)房地產(chǎn)的形勢(shì)告訴我們,,下一步的新能源產(chǎn)能紙面規(guī)劃,,肯定還會(huì)再拉動(dòng)十幾個(gè)漲停。

其二,,過(guò)剩產(chǎn)能背后總有地方的影子,。地方即要促進(jìn)產(chǎn)業(yè)升級(jí)、又要實(shí)現(xiàn)社會(huì)穩(wěn)定的任務(wù),,還要面對(duì)GDP考核,。對(duì)于汽車這種能拉動(dòng)地方經(jīng)濟(jì)的產(chǎn)業(yè),地方往往非常歡迎,,尤其是一些在過(guò)去傳統(tǒng)汽車領(lǐng)域沒(méi)有優(yōu)勢(shì)的地區(qū),,對(duì)新能源車產(chǎn)業(yè)有著很大的熱情,往往會(huì)在土地等生產(chǎn)要素上給予優(yōu)惠政策,。同時(shí)也會(huì)對(duì)本地原有的一些汽車企業(yè),,給予輸血擴(kuò)充產(chǎn)能,希望為其助力,。

其中的利益太大,,企業(yè)或被誘惑,將更多的精力配置于尋租活動(dòng),,相應(yīng)地減少了適應(yīng)市場(chǎng),、提高創(chuàng)新等方面的努力,甚至是吸引投機(jī)鉆營(yíng)者的假產(chǎn)能,,比如某些惡意騙補(bǔ)的等,。

3. 有泡沫的啤酒才好喝,依靠市場(chǎng),,分散試錯(cuò)是最優(yōu)淘汰機(jī)制,。

說(shuō)完政策,,我們?cè)倏聪聶M向的對(duì)比?!堆┣颍何謧悺ぐ头铺丶捌淙松?jīng)營(yíng)》一書中有一場(chǎng)巴菲特在太陽(yáng)谷的演講——“巴菲特說(shuō):‘這張幻燈片只有列示半頁(yè)內(nèi)容,,而這些內(nèi)容來(lái)自于一張長(zhǎng)達(dá)七十頁(yè)的清單,里面包括了美國(guó)所有的汽車公司,。他在空中晃了晃那張完整的清單,。‘這上面有兩千家汽車公司......但是,,在幾年前,,兩千多家汽車企業(yè)中,只有三家企業(yè)活了下來(lái),。而且,,曾幾何時(shí),這三家公司的出售價(jià)格都低于其賬面價(jià)值,,即低于當(dāng)初投入公司并留存下來(lái)的資金數(shù)額,。’……”

今天的特斯拉正是在這成堆的“尸體”中爬出來(lái)的,。不管是美國(guó)還是中國(guó),,新能源汽車產(chǎn)業(yè)都面臨技術(shù)路線、產(chǎn)品,、市場(chǎng),、商業(yè)模式等方面的高度不確定性,消費(fèi)需求也越來(lái)越個(gè)性化,、多樣化,,我們很難準(zhǔn)確預(yù)測(cè),只有依靠眾多企業(yè)的“分散試錯(cuò)”與市場(chǎng)的優(yōu)勝劣汰的競(jìng)爭(zhēng)選擇過(guò)程才能產(chǎn)生最后的成功者,。7個(gè)葫蘆娃大戰(zhàn)蛇妖,,就是典型的分散試錯(cuò),大娃不行二娃上,。從這個(gè)角度講,,49家logo,非但不多,,而且遠(yuǎn)遠(yuǎn)不夠,。

有效干預(yù)有兩個(gè)前提:主管部門必須比市場(chǎng)具有更多的知識(shí)以挑選“正確”的產(chǎn)業(yè)進(jìn)行扶持;能確保只對(duì)“正確”的產(chǎn)業(yè)進(jìn)行扶持,,而不受利益相關(guān)方影響,。而根據(jù)梅特卡夫等人的理論研究:競(jìng)爭(zhēng)是不斷出現(xiàn)更好產(chǎn)品和更優(yōu)生產(chǎn)方法的探索之旅,也是消費(fèi)者發(fā)現(xiàn)需求以及生產(chǎn)者如何才能滿足特殊偏好與不同需求的過(guò)程,。生產(chǎn)者和消費(fèi)者都不可能事先知道競(jìng)爭(zhēng)過(guò)程的最終結(jié)果,,也不可能知道哪個(gè)企業(yè)能成功滿足消費(fèi)者意愿,,成為爭(zhēng)勝競(jìng)爭(zhēng)過(guò)程的勝出者。只有經(jīng)由試錯(cuò)過(guò)程才能最終判定誰(shuí)能勝出,,只有經(jīng)過(guò)無(wú)數(shù)次爭(zhēng)勝競(jìng)爭(zhēng)試驗(yàn)過(guò)程才能篩選出暫時(shí)的贏家,。

綜上所述,新建有效產(chǎn)能并不多,,過(guò)剩有其結(jié)構(gòu)性的原因,,適度管理是必要的,同時(shí)也要看到市場(chǎng)發(fā)展規(guī)律,。迄今為止,,市場(chǎng)機(jī)制是淘汰落后產(chǎn)能、協(xié)調(diào)供需平衡化解過(guò)剩產(chǎn)能最為有效的機(jī)制,。抓住重點(diǎn)管制,,退出除生態(tài)環(huán)境、安全領(lǐng)域以外的直接干預(yù),,并構(gòu)建統(tǒng)一開放,、公平競(jìng)爭(zhēng)的現(xiàn)代市場(chǎng)體系,才是化解產(chǎn)能過(guò)剩的良藥,。(文/汽車之家行業(yè)評(píng)論員 指南針)