[汽車之家深評] 自2017年首次宣布對外開放動力電池供應(yīng)后,,行業(yè)內(nèi)對于比亞迪向國內(nèi)外整車廠供應(yīng)電池一直保持高度關(guān)注。7月5日,,比亞迪與長安汽車簽署戰(zhàn)略合作協(xié)議,,雙方將在重慶成立以新能源動力電池生產(chǎn)、銷售為主營業(yè)務(wù)的合資公司,,規(guī)劃年產(chǎn)能達(dá)10GWh。長安汽車亦將入股比亞迪電池業(yè)務(wù)板塊,。

比亞迪迎來了第一個乘用車動力電池大客戶,,從整個節(jié)奏來看,比亞迪之前宣布在2018年做動力電池的業(yè)務(wù)剝離工作,,現(xiàn)在已有實質(zhì)性的進展,。對于從高度垂直整合的“封閉式”經(jīng)營走向開放的比亞迪而言,動力電池外供是比亞迪轉(zhuǎn)換戰(zhàn)略的一張王牌,,外界甚至預(yù)測動力電池不久將成為支撐比亞迪業(yè)績最為重要的一部分,,同時深刻影響動力電池市場格局。

●《深評問道》是什么,?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對事物本質(zhì)、因果以及未來可能性的探究和思考,。

本期行業(yè)評論員——朱玉龍,,在汽車電子和新能源汽車領(lǐng)域從事多年的技術(shù)工程師,曾在上汽通用,、LEAR,、捷新動力等知名整車/零部件企業(yè)就職,對汽車技術(shù)的革新和發(fā)展有深入理解,,充滿探索熱情,。

1分鐘快速瀏覽全文:

●比亞迪動力電池業(yè)務(wù)在2017年被寧德時代超越,由此從高度垂直整合的封閉式經(jīng)營走向開放,。

●比亞迪與長安汽車不僅是電池供應(yīng)關(guān)系,,還有非常深入的合作計劃,。

●除了長安之外,長城,、北汽,、廣汽等車企也有望加入比亞迪動力電池“朋友圈”。

●在規(guī)模效應(yīng)影響下,,比亞迪的開放將擠壓本土第二陣營以及未來日韓電池企業(yè)的市場空間,。

一、比亞迪動力電池外供的合作模式

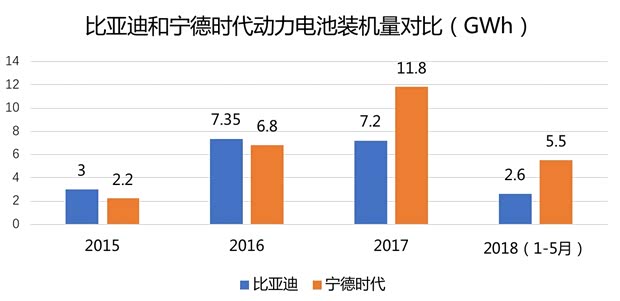

從目前中國動力電池市場的占比情況來看,,已經(jīng)形成了寧德時代和比亞迪的雙龍頭格局,。考慮到企業(yè)的整體規(guī)模和后續(xù)潛力,如果比亞迪的動力電池業(yè)務(wù)局限在集團內(nèi)供,,與寧德時代的規(guī)模差距將會越拉越大,。過去比亞迪曾牢牢占據(jù)國內(nèi)動力電池榜首,但從2017年開始被寧德時代超越,。2018年1-5月,,比亞迪動力電池裝機量為2.55GWh,而寧德時代已經(jīng)達(dá)到5.46GWh,。往后隨著新能源汽車補貼的進一步退坡,,電池成本和整車的周轉(zhuǎn)資金對比亞迪來說是個巨大的挑戰(zhàn),從多個層面考慮,,比亞迪動力電池業(yè)務(wù)獨立和開放也是不得不做的事情,。

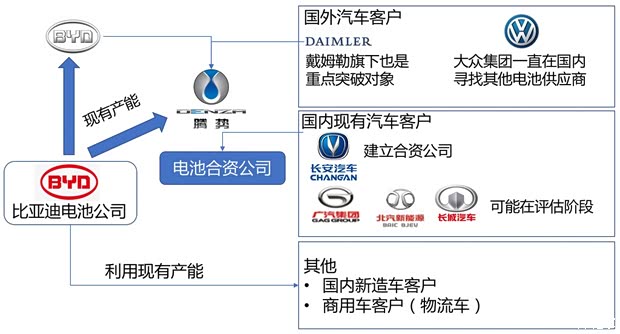

參考寧德時代和上汽集團、東風(fēng)集團的合作模式,,動力電池企業(yè)和整車廠的合作捆綁越來越緊密深入,。比亞迪電池想要與國內(nèi)汽車廠家合作,同樣也是走合資公司的模式,,甚至可能在其本體業(yè)務(wù)IPO過程中出讓部分股權(quán),。這個路徑在比亞迪與長安的合作形式上已經(jīng)有明顯體現(xiàn)。

根據(jù)雙方合作規(guī)劃,,比亞迪將在重慶設(shè)立工廠,,為長安汽車提供動力電池,首款搭載合資電池的產(chǎn)品預(yù)計兩年后推出,。此外,,比亞迪和長安還簽署了一個全面戰(zhàn)略合作協(xié)議,聯(lián)合開發(fā)純電動及插電式混動平臺,,共同布局智能化,、共享出行等領(lǐng)域,,這一部分電池以外的合作后續(xù)再展開解讀。對于比亞迪而言,,通過這次合作擴大了動力電池業(yè)務(wù)規(guī)模和需求量,。對長安而言,與比亞迪成立合資公司一方面可以保障“香格里拉”計劃得到充足的動力電池供應(yīng),,同時也增強對核心零部件的把控權(quán),。

在6月27日比亞迪青海南川動力電池工廠投產(chǎn)下線的儀式上,一汽,、廣汽,、長城、北汽,、日產(chǎn)等十多家車企紛紛送上了祝賀,,不禁讓人聯(lián)想到潛在客戶的可能性。分析來看,,比亞迪在國內(nèi)新能源乘用車電池供應(yīng)方面,,除長安之外還有三家車企的合作可能性較大,分別是長城,、北汽和廣汽。

長城目前有寧德時代和孚能兩家主要的電池供應(yīng)商,前段時間比亞迪、長城有過高層之間的互動探討,,可能想開展深度合作,;北汽的供應(yīng)競爭關(guān)系也相對簡單,目前主要由寧德時代,、孚能和國軒三家配套,,整個供應(yīng)關(guān)系是圍繞電池價格而展開,北汽新能源和比亞迪也正在接洽,;與廣汽的合作,,主要是考慮之前兩家有大巴方面的業(yè)務(wù)合資,而且在地理范疇是可以就近供應(yīng)廣汽新能源逐漸擴大的需求,。此外,,對于新興造車企業(yè),比亞迪的電池供應(yīng)也是處在未雨綢繆階段,。

從全球客戶來看,,比亞迪電池的有兩大潛在機會,。一是隨著戴姆勒對騰勢的進一步增資,比亞迪可以作為戴姆勒在國內(nèi)動力電池配套上的戰(zhàn)略后備,;另外一個比較有希望爭取的客戶是大眾,,其正在尋求大量電池供應(yīng)。未來市場對電芯的需求包括性能和產(chǎn)能的雙重要求,,而比亞迪的產(chǎn)能規(guī)模不容忽視,。

在商用車領(lǐng)域,由于電池箱體標(biāo)準(zhǔn)化趨勢明顯,,比亞迪想要進入這個領(lǐng)域的門檻就比較低了,。再加上比亞迪的老本行磷酸鐵鋰電池在商用車領(lǐng)域應(yīng)用已很成熟,有相對更充分的準(zhǔn)備,。在今年早些時候,,東風(fēng)汽車集團申報的一款純電動載貨汽車底盤和純電動廂式運輸車,就是搭載了比亞迪提供的磷酸鐵鋰電池,。

二,、比亞迪有多大的供應(yīng)能力

2015年—2017年我國動力電池出貨量分別為15.70GWh、28.00GWh和33.55GWh,,年均復(fù)合增長46.18%。有分析預(yù)測,,2018年,、2020年的動力電池需求量分別為47GWh、97GWh,。

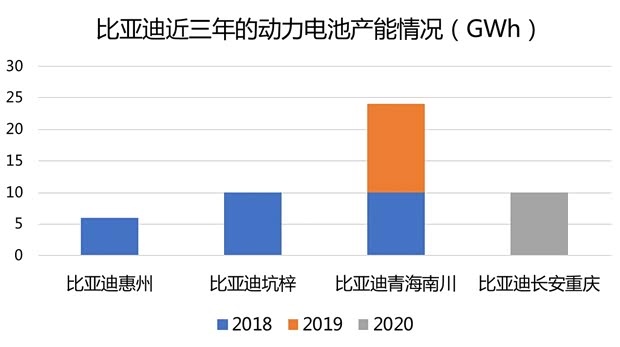

截至2017年底,,比亞迪動力電池整體年產(chǎn)能是16GWh,其中6GWh是三元電池,,10GWh是磷酸鐵鋰電池,。預(yù)計2018年動力電池產(chǎn)能達(dá)28GWh。此外,,比亞迪青海南川電池工廠一期10GWh動力電池生產(chǎn)項目近日投產(chǎn)下線,,該項目計劃2019年全部投產(chǎn)時的年產(chǎn)能可達(dá)24GWh。

『比亞迪在純電動領(lǐng)域的開拓處在價格競爭很激烈的領(lǐng)域』

相比前兩年“供不應(yīng)求”的狀態(tài),,比亞迪目前的動力電池產(chǎn)能已經(jīng)有大幅提升,。參考去年7.2GWh的裝機量,28GWh的年產(chǎn)能顯然有很大的余裕,。比亞迪今年新能源汽車的銷售目標(biāo)為20萬輛,,幾乎是2017年總銷量的翻倍,按此粗略估算,,比亞迪自身對動力電池的需求量翻倍為14GWh左右,。額外還有較為充足的產(chǎn)能可以對外開放,,而且這個供應(yīng)能力還將不斷擴大。

| 比亞迪與寧德時代動力電池產(chǎn)能對比(GWh) | ||||

| 動力電池企業(yè) | 2017年產(chǎn)能 | 2018年產(chǎn)能 | 2019年規(guī)劃產(chǎn)能 | 2020年規(guī)劃產(chǎn)能 |

| 比亞迪 | 16 | 28 | / | 60 |

| 寧德時代 | 17.09 | 31.5 | 45.9 | 54 |

| 制表:汽車之家新能源團隊(數(shù)據(jù)來源:企業(yè)公開資料) | ||||

按照規(guī)劃,,到2020年比亞迪動力電池總產(chǎn)能將達(dá)到60GWh,,這一數(shù)據(jù)超過了寧德時代規(guī)劃的54GWh,可見其奪回動力電池市場第一“寶座”的目標(biāo),。

三,、比亞迪電池技術(shù)儲備情況

比亞迪在磷酸鐵鋰的技術(shù)路線上堅守比較久,從而也暴露了其在電池材料體系側(cè)重點切換較慢的一個弱點,。由于之前執(zhí)著于用磷酸鐵鋰電芯,,比亞迪在補貼政策要求的能耗和能量密度上都吃了不少虧,。如下表所示,比亞迪的主要思路是通過做大電芯來實現(xiàn)單體的更高能量密度,,所以做到了300Ah這樣的規(guī)格,;而在乘用車上采用75Ah電芯并聯(lián)的方式,總體的效率并不高,。

| 比亞迪磷酸鐵鋰電芯技術(shù)參數(shù) | |||

| 單體額定容量(Ah) | 單體質(zhì)量(kg) | 單體電壓(V) | 單體能量密度(Wh/kg) |

| 320 | 6.72 | 3.2 | 152.38 |

| 200 | 6.52 | 3.2 | 147.23 |

| 280 | 6.52 | 3.2 | 137.42 |

| 270 | 6.45 | 3.2 | 133.95 |

| 75 | 1.81 | 3.2 | 132.59 |

| 制表:汽車之家 行業(yè)評論員 | |||

從實際應(yīng)用上來說,比亞迪是在電池尺寸規(guī)格大體不變的情況下,,通過調(diào)整化學(xué)體系實現(xiàn)容量上升,。

| 從LFP到NCM的漸進升級 | ||

| 化學(xué)體系 | LFP | NCM |

| 橄欖石型磷酸鐵鋰材料 | 層狀三元材料 | |

| 尺寸(mm) | 173×121.5×45 | 173.0×122.5×50 |

| 容量(Ah) | 75 | 100 |

| 電壓(V) | 3.2 | 3.65 |

| 能量(Wh) | 240 | 365 |

| 重量(kg) | 1.85 | 2.3 |

| 能量密度(Wh/kg) |

129.73 | 158.70 |

| 制表:汽車之家 行業(yè)評論員 | ||

隨著電芯的能量密度的提升,整包來看元EV,、e5,、秦EV、宋EV等系列車型的電池系統(tǒng)能量密度均在提升,。其中最新兩款搭載比亞迪電池的秦Pro和騰勢500,,能量密度已經(jīng)達(dá)到160Wh/kg。在整包能量密度的提升上,,比亞迪采取了相對較長的模組設(shè)計,。隨著比亞迪與不同車企的交流進展,也會有更穩(wěn)妥和折衷的設(shè)計方案,??傮w來說,比亞迪的電芯研發(fā)設(shè)計趨向并沒有特別激進,,而是根據(jù)現(xiàn)實的電芯情況逐步提升,。

根據(jù)比亞迪官方資料介紹,磷酸鐵鋰電池未來兩年規(guī)劃單體能量密度提升至180Wh/kg以上,,包體提升至160Wh/kg。三元電池的單體能量密度200Wh/kg,,包體160Wh/kg,,未來兩年規(guī)劃單體能量密度提升至260Wh/kg以上,包體提升至200Wh/kg,。從參數(shù)來看具備較好的競爭力,。

總結(jié):

作為曾經(jīng)的競爭對手,比亞迪與長安的合作雖讓人意外但也是趨勢所向,。動力電池資源是新能源汽車的一大核心競爭項,,為了應(yīng)對這些新的巨大挑戰(zhàn),車企抱團作戰(zhàn)的情況并不缺少先例,,比如奧迪和現(xiàn)代宣布雙方將攜手推動燃料電池技術(shù)的發(fā)展,;通用宣布與本田攜手開發(fā)動力電池等。

整體而言,,比亞迪和長安的聯(lián)盟如果順利推進,,將是一次標(biāo)桿性的合作案例,,預(yù)計接下來會有更多的廠商依此打樣,納入比亞迪動力電池“朋友圈”,。在中國動力市場,,頭部企業(yè)格局已經(jīng)形成,寧德時代+比亞迪在2018年截至目前的市場份額已占到64%,。隨著比亞迪的進一步開放,,在規(guī)模效應(yīng)影響下,將愈發(fā)擠壓本土第二陣營以及未來日韓電池企業(yè)的市場空間,。(文/汽車之家行業(yè)評論員 朱玉龍)