[汽車之家深評] 從發(fā)動機到動力電池,,汽車正在經(jīng)歷“心臟”更迭的過程。全球范圍內(nèi)來看,無論是基于節(jié)能減排的政策壓力,,還是產(chǎn)業(yè)轉(zhuǎn)型升級的趨勢所向,,越來越多車企投入巨資布局新能源汽車,尤其對于核心部分——動力電池的“掌控欲”愈發(fā)強烈,。整車企業(yè)下大單儲備動力電池、與動力電池企業(yè)合資,、自建Pack廠,、自建電池研發(fā)中心等事例不在少數(shù)。

但電池與傳統(tǒng)機械產(chǎn)業(yè)不同,,屬于電化學(xué)體系,,對于整車廠來說存在著天然的行業(yè)壁壘。這就涉及到未來整車企業(yè)和電池企業(yè)的分工與協(xié)作,,大部分車企在動力電池領(lǐng)域只做電池包(Pack)和電池管理系統(tǒng)(BMS),,電芯則是外采。我們主要來探討一下,,國內(nèi)外車企與電池企業(yè)的合作模式有哪些特點,,以及哪些會是未來技術(shù)競爭的關(guān)鍵要素。

●《深評問道》是什么,?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對事物本質(zhì)、因果以及未來可能性的探究和思考,。

本期行業(yè)評論員——朱玉龍,,在汽車電子和新能源汽車領(lǐng)域從事多年的技術(shù)工程師,曾在上汽通用,、LEAR,、捷新動力等知名整車/零部件企業(yè)就職,對汽車技術(shù)的革新和發(fā)展有深入理解,,充滿探索熱情,。

1分鐘快速瀏覽全文:

●動力電池是新能源車企差異化競爭的關(guān)鍵賽點,整車廠參與電池業(yè)務(wù)主要有4大環(huán)節(jié),。

●車企不斷向上游縱深,,布局電池產(chǎn)業(yè)鏈,已成為行業(yè)趨勢,。

●合資合作,、開放采購、深度整合是車企布局動力電池的主要模式,。

●新能源整車和核心零部件的最終出路在于國際化供給與配套,,至少需要上升到產(chǎn)業(yè)鏈競爭的高度,。

一、車企參與動力電池業(yè)務(wù)的流程環(huán)節(jié)

以傳統(tǒng)汽車而言,,“得發(fā)動機者得整車”,,動力系統(tǒng)是汽車的核心命脈,國內(nèi)外整車廠都有自己的發(fā)動機,,通過掌握發(fā)動機等核心零部件技術(shù)和生產(chǎn)工藝,,從而保證品牌的核心競爭力和利潤。而對于新能源汽車來說,,核心動力總成是電池系統(tǒng)+驅(qū)動系統(tǒng)+電控組成的大三電系統(tǒng),。特別是動力電池的成本占比最高,接近一半,,而且技術(shù)仍在快速迭代,。所以說動力電池是新能源車企差異化競爭的關(guān)鍵賽點,“得動力電池”則意味著贏得了可持續(xù)發(fā)展和規(guī)避同質(zhì)化競爭的先機條件,。

其中,,又以純電動車型對動力電池的需求最強烈。插電式混動車型的電池裝載量普遍為8kWh-18kWh,,相對來說用電量不大,。而對于純電動車來說,電池容量已經(jīng)普遍從此前的30kWh升級到40-60kWh,,因此整體的動力電池供應(yīng)鏈配套,、電池系統(tǒng)的物流和合作關(guān)系,就更為關(guān)鍵了,。

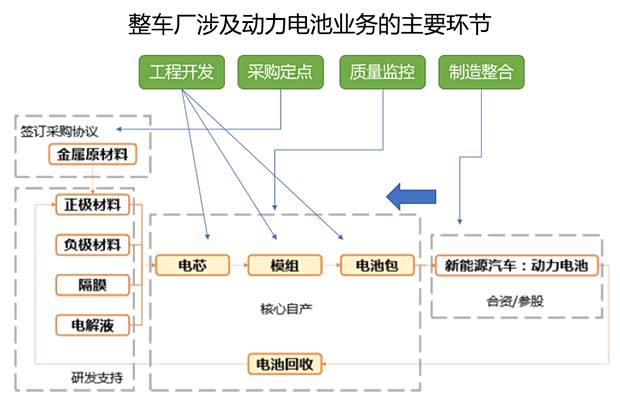

具體分析,,整車廠涉及到動力電池業(yè)務(wù)的環(huán)節(jié)主要有以下4個方面:

1、工程開發(fā):主要包含電芯的測試驗證和選型,,從電池模組的設(shè)計驗證,,到電池系統(tǒng)的結(jié)構(gòu)、電氣和管理系統(tǒng)的開發(fā),,需要支持整車開發(fā)部門的項目管理工作,。想要確認(rèn)一顆電芯的安全、性能,、壽命和耐久性方面是否符合整車的需求,,有很多的驗證流程需要去做。

2,、采購定點:主要是采購部門牽頭,,對動力電池供應(yīng)商進(jìn)行產(chǎn)品成本方面的優(yōu)化。規(guī)模大的車企還能在原材料層面憑借未來長期采購的總額進(jìn)行議價。采購部門的成本優(yōu)化能力,,直接關(guān)系到電池系統(tǒng)的成本競爭力,。

『新能源產(chǎn)業(yè)鏈分工情況』

3、質(zhì)量監(jiān)控:涉及電芯數(shù)據(jù),、模組下線EOL(End of Line Test,,生產(chǎn)線下線測試應(yīng)用)數(shù)據(jù)和電池系統(tǒng)下線EOL數(shù)據(jù)等,把整個電池的質(zhì)量數(shù)據(jù)庫與售后質(zhì)量監(jiān)控聯(lián)系在一起,。

4,、制造整合:目前車企大部分是做到電池系統(tǒng)制造這一層,也有企業(yè)往上游延伸到模組制造的層級,。到制造整合這一步,,與先前的開發(fā)設(shè)計有直接關(guān)系,,還要兼顧平衡電芯,、模組和系統(tǒng)運輸物流成本。

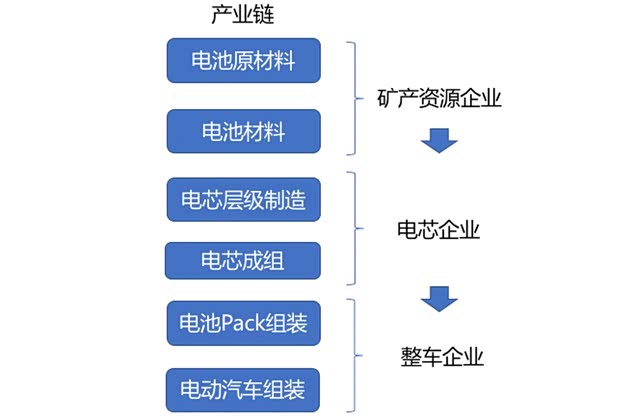

汽車工業(yè)非常重要的一個點,,是最大程度上去優(yōu)化產(chǎn)業(yè)鏈和價值鏈,。核心部件的生產(chǎn)和整車生產(chǎn)之間的鏈條越短,企業(yè)越具備應(yīng)對市場變化的靈活性,。因此,,有一個明顯趨勢是,越來越多車企在不斷向上游延伸電池產(chǎn)業(yè)鏈,。

二,、車企如何深入布局電池業(yè)務(wù)

動力電池和新能源整車的匹配性要求高,不同車型搭載的電池類型,、規(guī)格,、容量都不相同。整車廠自行研發(fā)動力電池,,或者與電池企業(yè)聯(lián)動開發(fā),,能讓電池和整車的匹配性變得更好。雖然已有不少車企開始自行研發(fā)生產(chǎn)動力電池,,但并非能獨立完成整個動力電池設(shè)計生產(chǎn)的所有環(huán)節(jié),。事實上,除了像比亞迪這種電池起家的企業(yè)能夠完全自行研發(fā)生產(chǎn)動力電池外,,多數(shù)整車企業(yè)仍需要與電池廠合作,。

| 部分車企與動力電池企業(yè)合作情況一覽 | ||||

| 時間 | 整車企業(yè) | 電池企業(yè) | 合作模式 | 合作內(nèi)容 |

| 2018年7月 | 長安 | 比亞迪 | 合資建廠+入股 | 聯(lián)合投資50億成立動力電池公司,長安還將入股比亞迪電池業(yè)務(wù),。 |

| 2018年7月 | 東風(fēng) | 寧德時代 | 合資建廠+入股 | 共同成立動力電池系統(tǒng)公司,。此前東風(fēng)已經(jīng)入股寧德時代。 |

| 2018年1月 | 東風(fēng) | 天津力神 | 合資建廠 | 共同成立動力電池系統(tǒng)公司 |

| 2017年10月 | 長安 | 寧德時代 | 入股 |

長安汽車投資3.4億元,持股寧德時代0.39%股權(quán),。 |

| 2017年9月 | 北汽新能源 | 孚能 | 合資建廠 | 共同建設(shè)電池研發(fā)與制造基地,,年產(chǎn)能8GWh。項目總投資80億元,,孚能控股80%以上,。 |

| 2017年5月 | 上汽 | 寧德時代 | 合資建廠,入股 | 成立兩家合資公司,,分別負(fù)責(zé)電池的研產(chǎn)銷和電池系統(tǒng)的研產(chǎn)銷,。上汽以8.98億元獲寧德時代1.06%股權(quán)。 |

| 2015年 | 北汽新能源 | 國軒高科 | 入股 | 國軒高科參與北汽新能源融資,。 |

| 2015年11月 | 江淮新能源 | 華霆動力 | 合資建廠 | 研發(fā)生產(chǎn)新能源汽車用電池組及BMS系統(tǒng),雙方各出資3000萬,各占50%股比,。 |

| 2015年4月 | 奇瑞 | 欣旺達(dá) | 合資建廠 | 共同成立動力電池系統(tǒng)公司 |

| 2011年 | 特斯拉 | 松下 | 合資建廠 | 松下從單純的供貨商,演變到生產(chǎn)線上的合作伙伴,,進(jìn)入到特斯拉超級工廠內(nèi),,深度參與電池研發(fā)生產(chǎn)。 |

| 1996年 | 豐田 | 松下 | 合資建廠 | 合資成立鎳氫電池廠,,為油電混合動力汽車提供電池,。 |

| 制表:汽車之家 新能源團隊 | ||||

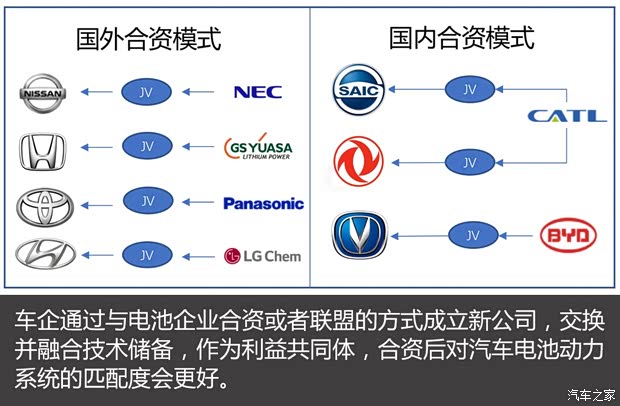

而根據(jù)合作和控制的模式,目前看到主要有以下幾種模式:

1,、合資合作(含控股,、占股)模式:從全球范圍來看,整車廠與動力電池廠合資合作將是新能源整車與動力電池深度融合發(fā)展的必然趨勢,。從研發(fā)角度來看,,整車廠研發(fā)車型所需的配套時間周期比較長,為保障電池品質(zhì)與供應(yīng)的穩(wěn)定性,,需要與電池廠達(dá)成深度的協(xié)同合作,;從市場角度看,主機廠采購配套量相對穩(wěn)定,,建立在資本,、股權(quán)基礎(chǔ)上的融入式合作,在共同利益的驅(qū)動下,,車企和電池廠的關(guān)系更加扎實穩(wěn)固,。

我們仔細(xì)看這種合作模式,電池企業(yè)和車企共有合資企業(yè)的產(chǎn)權(quán),,合資企業(yè)的作用主要是承擔(dān)從頭到尾的配套工作,,而更前沿的電芯技術(shù)開發(fā)往往需要電芯企業(yè)一方獨立投資和開發(fā)迭代。這樣也存在一定風(fēng)險,,例如,,同2007年日產(chǎn)與日本電氣(NEC)聯(lián)合成立AESC之初相比,,現(xiàn)在的動力電池技術(shù)路線和格局已經(jīng)發(fā)生變化,而NEC這樣的企業(yè)對于合資公司的投入并不是足夠積極,。當(dāng)整個技術(shù)出現(xiàn)迭代的時候,,也容易讓合作失去價值。

電池技術(shù)的迭代還是更依賴于電芯企業(yè)的大量投入,,因此合資企業(yè)的競爭力很大程度上取決于初始投入的技術(shù)情況,。電芯技術(shù)要發(fā)展,生產(chǎn)設(shè)備和環(huán)境更新都需要追加投入,,而合資企業(yè)同時也受制于采購方的成本壓力,,會使得兩頭為難。

2,、開放采購:汽車整車企業(yè)在全球范圍內(nèi)進(jìn)行規(guī)?;少彛梢暂^大程度上降低動力電池的采購成本,。其核心是可以在開發(fā)層面選用更先進(jìn)的電芯,,沒有既定的包袱。

在這種模式里面,,需要企業(yè)有自己的模組或Pack組裝工廠,,標(biāo)準(zhǔn)化電芯采購可以在幾個供應(yīng)商中切換,。這些企業(yè)不愿將主要精力投入到資金,、人力、技術(shù)密集型的電池單體生產(chǎn)環(huán)節(jié),,而是時刻關(guān)注新的有潛力的企業(yè),,在全球范圍內(nèi)選擇最合適的供應(yīng)商,為自己的工廠提供采購源,。

就目前已知的信息看來,,跨國車企大多數(shù)都建立了自己的動力電池組裝廠或研發(fā)中心,擁有核心的電池Pack,、電池系統(tǒng)技術(shù)及生產(chǎn)配套能力,。甚至在電芯層面,這些有深厚研發(fā)基礎(chǔ)及充裕資金的車企也會深入研發(fā),,以便及時跟上技術(shù)趨勢,,并對電池供應(yīng)商提出標(biāo)準(zhǔn)要求,品質(zhì)上更有管控力,。

| 車企在中國建設(shè)電池廠情況一覽 | |||

| 車企 | 投資 | 進(jìn)展 | 建廠 |

| 寶馬 | 3.24億元 | 2017年10月投產(chǎn) | 高壓電池中心落戶沈陽,,可年產(chǎn)3.3萬套高壓電池組。 |

| 通用 | 17.2億元 | 2018年4月投產(chǎn) | 電池裝配中心落戶上海,,與通用全球同步生產(chǎn)新能源車動力電池組,,以實現(xiàn)上汽通用新能源車型核心部件電池系統(tǒng)的國產(chǎn)化,。 |

| 吉利 | 50億元 | 2017年5月簽約,建設(shè)中 | 年產(chǎn)50萬套電池包項目落戶寧波,,生產(chǎn)電池,、電控、電機,。 |

| 20億元 | 2016年4月開工,,建設(shè)中 | 動力電池總成項目落戶金華,年產(chǎn)能1.5GWh,,可配套8萬輛純電動轎車,。 | |

| 北汽新能源 | 30億元 | 2015年12月簽約 | 動力電池項目落戶常州,規(guī)劃電池年產(chǎn)能5GWh,。 |

| 車和家 | / | 2017年9月投產(chǎn) | 動力電池組工廠落戶常州,,年產(chǎn)能達(dá)30萬套。 |

| 戴姆勒 |

50億元 | 2017年6月簽約 |

戴姆勒將與北汽共建電池工廠,。戴姆勒計劃2019年前在全球建立五個電池組裝廠,,其中3個位于德國,1個在美國,,1個在中國,。 |

| 大眾 | / | 規(guī)劃中 | 大眾汽車集團或?qū)⒃谥袊顿Y數(shù)十億建廠,投產(chǎn)電池及其組件包,。 |

| 制表:汽車之家 新能源團隊 | |||

在中國市場,,寶馬、通用布局動力電池工廠的腳步較快,,吉利,、北汽新能源等也在建設(shè)配套工廠。為了戰(zhàn)略安全,,整車企業(yè)會越來越多地參與到動力電池產(chǎn)業(yè)鏈核心環(huán)節(jié),。

3、深度整合配套:深度綁定電池供應(yīng)商,,從電芯生產(chǎn)到成組都納入整車研發(fā)體系中,。這種模式有兩個典型案例,一個是特斯拉,,與松下合作之后直接把電芯生產(chǎn)嵌入到整個大的整車工廠內(nèi),,松下也是特斯拉目前唯一的電池供應(yīng)商。另外一個是“自研派”比亞迪,,在既有的電池業(yè)務(wù)基礎(chǔ)上開發(fā)新能源汽車,,起步很早且市場占有率高。前者把電芯主要的開發(fā)工作交給松下,,自己專注于模組和電池系統(tǒng)的開發(fā),;后者從電芯到系統(tǒng)都自給自足,。

深度整合的優(yōu)勢顯而易見,電池高度匹配,,方便形成產(chǎn)業(yè)鏈閉環(huán),,具備成本優(yōu)勢和產(chǎn)品整體性能優(yōu)勢。但也有弊端,,對資金,、技術(shù)、規(guī)模都有著極高的要求,。尤其像比亞迪這種垂直整合的情況,,在技術(shù)路線轉(zhuǎn)變時就會面臨很大壓力。所以在三元鋰占主流的情況下,,堅守鐵鋰路線的比亞迪也適時轉(zhuǎn)向,,并開放電池業(yè)務(wù)以保持競爭力。

總結(jié):無論是從整車企業(yè)還是動力電池企業(yè)的角度來說,,電池技術(shù)都是在快速迭代和變化中的,。新能源整車和核心零部件的最終出路在于國際供給與配套,動力電池的競爭不僅僅是電池單獨的競爭,,新能源汽車的競爭也并非單獨的汽車企業(yè)的競爭,,都至少需要上升到產(chǎn)業(yè)鏈競爭的高度。而整車企業(yè)的籌碼,,是持續(xù)在電池產(chǎn)業(yè)鏈的各個環(huán)節(jié)上深入布局,,這也就是為什么這么多企業(yè)斥巨資興建電池模組和Pack工廠的原因。(文/汽車之家行業(yè)評論員 朱玉龍)