[汽車之家深評] 年前一貫是買車旺季,不僅新車,,二手車也是如此,。但如今走進(jìn)二手車市場,,會發(fā)現(xiàn)比往年冷清不少,,四處游走的人多半是辦金融的,,而不是來買車的。

●《深評問道》是什么,?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對事物本質(zhì)、因果以及未來可能性的探究和思考,。

本期行業(yè)評論員——唐靖茹,,汽車行業(yè)分析師,每年調(diào)研企業(yè)近兩百家,,曾服務(wù)于美股上市汽車電商戰(zhàn)略部門,專注行業(yè)研究,。

1分鐘快速了解核心論點:

1,、車齡供需矛盾無法在短時間內(nèi)得到改善,即使能夠改善,,也不一定會促進(jìn)二手車銷量提升,。

2、新車銷量下滑,,將促使新車以各種形式降價,,進(jìn)一步威脅二手車市場的需求增長。

3,、國家環(huán)保排放標(biāo)準(zhǔn)提升,,變相限制汽車使用壽命,現(xiàn)存低標(biāo)二手車保值率進(jìn)一步降低,,影響二手車市場整體GMV,。

4、中國二手車市場會增長,,但很難爆發(fā),,尤其不會因為供給結(jié)構(gòu)和政策爆發(fā)。

實體市場的冬天就是電商的春天嗎,?2018年中,,優(yōu)信在美股風(fēng)光上市,30億美元敲響中國二手車電商第一股,然而股價急轉(zhuǎn)直下,,一路跌到現(xiàn)在的10億美元出頭,。管中窺豹,可見一斑,。

『2018年6月底優(yōu)信在美國納斯達(dá)克上市』

早在三四年前,,優(yōu)信的業(yè)務(wù)收入有限,但估值已經(jīng)報得很貴,。結(jié)果上市后股價接連走低,,上市前最后兩輪投資人大概率損失慘重,那美元基金當(dāng)初為什么會入手呢,?我的猜測是,,對于這個案例,當(dāng)時的美元基金看行業(yè)多過看標(biāo)的本身,。彼時人人車剛剛成立,,瓜子還未從趕集中獨立出來,二手車線下極為分散,,重資金自營的車王在看慣了互聯(lián)網(wǎng)和高增速的投資人眼里,,規(guī)模化復(fù)制速度實在有限,。標(biāo)的有限的情況下,,決策反而容易了。

自上而下地看,,二手車行業(yè)在投資人眼里那真是潛力無窮,。麥肯錫曾在2015年中國汽車流通行業(yè)年會期間分享其對中國二手車市場發(fā)展態(tài)勢的分析,基本能代表眾多看好中國二手車行業(yè)的美元基金所持觀點,。對標(biāo)美國,,二手車析出率比美國差了10個點不止,二手車/新車購置比例天差地別,,中國二手車市場尚未全面爆發(fā),。

| 2014年 中美汽車二手車市場對比 | |||||

| 國家 |

汽車保有量 (百萬輛) |

新車銷量 (百萬輛) |

二手車交易量(百萬輛) | 析出率 |

二手車/新車 購置比例 |

| 美國 | 273 | 17 | 43 | 16% | 3:1 |

| 中國 | 144 | 24 | 5-5.5 | 3% | 1:5 |

| 制表:汽車之家行業(yè)評論員;數(shù)據(jù)來源:上海市二手車行業(yè)協(xié)會官網(wǎng) | |||||

在分析了供需因素后,,麥肯錫認(rèn)為,,目前供需上最大的矛盾是車齡不匹配,消費(fèi)者想買準(zhǔn)新車,,但市場上老舊車占比更高,,但隨著人們消費(fèi)觀念改變,更多低車齡二手車將出現(xiàn)在市場上,。

增值服務(wù)方面,,麥肯錫調(diào)查顯示金融貸款,、車輛信息、第三方認(rèn)證及整備服務(wù)是消費(fèi)者最需要的增值服務(wù),。交易效率將隨著線上渠道成熟而提高,,有望引領(lǐng)2B環(huán)節(jié),但無法取代線下B2C市場,。這一切,,似乎都在指向優(yōu)信是最佳選擇。麥肯錫得出的最終結(jié)論是,,供需調(diào)整,、政策松綁、效率提升,,多重因素疊加,,預(yù)計2018年二手車市場將迎來井噴增長。

二手車市場為何沒有遲遲沒有爆發(fā)

而今2018年已經(jīng)過去,,幾項推動因素都已實現(xiàn),,麥肯錫所想象的井噴增長似乎并沒有如期而至,問題究竟出在哪兒呢,?首先從麥肯錫強(qiáng)調(diào)的車齡問題來看供需,。這需要弄清楚中國二手車交易供給結(jié)構(gòu)是否有調(diào)整的空間,以及二手車在汽車總銷量中占比偏低是否由于供給結(jié)構(gòu)導(dǎo)致,。

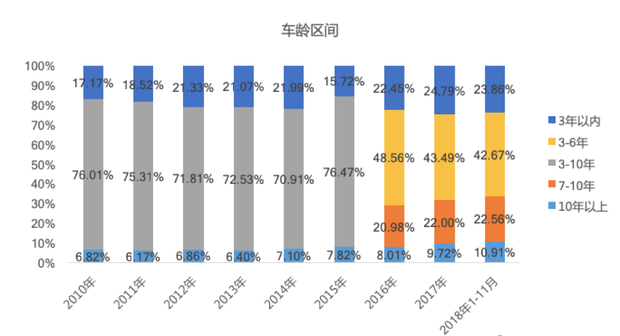

數(shù)據(jù)來源:中國汽車流通協(xié)會

我們從汽車流通協(xié)會的數(shù)據(jù)來看中國二手車交易的車齡結(jié)構(gòu),。觀察3年以內(nèi)車齡的車輛,雖然在麥肯錫發(fā)表觀點的2015年與2018年相比有8%差距,,但實際2014年也已經(jīng)有21.99%的占比,且2012-2014年均在21%以上,,恐怕也難以得出低車齡車輛占比有顯著提升的結(jié)論,。

而2016-2017年的提升是否真的如麥肯錫所述,消費(fèi)者觀念改變,,出現(xiàn)了更多“玩車一族”和“品牌追求者”,,從而導(dǎo)致低車齡二手車更快走向市場呢?

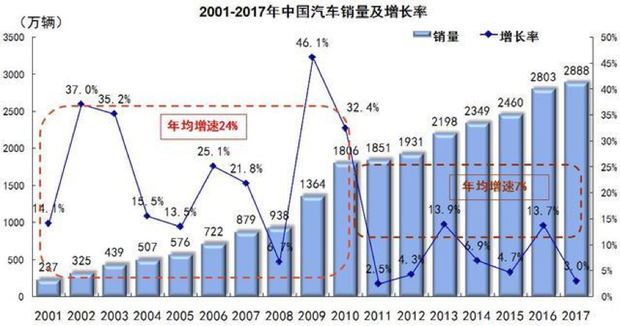

全美汽車經(jīng)銷商協(xié)會(簡稱NADA)在2013年出過一份分析美國二手車車齡及預(yù)測的報告,,其中也并無高深量化推理,,預(yù)測未來的車齡結(jié)構(gòu)只需要看對應(yīng)年份的新車銷量即可,按照這個邏輯,,我們來看看中國歷年的新車銷量,。

圖片來源:中國汽車工業(yè)協(xié)會

可以看出,2015年和2018年低車齡車輛占比下滑與前兩年新車銷量同比放緩都脫不開關(guān)系,;2009年和2010年新車銷量大漲直接推動了后三年低車齡車輛占比節(jié)節(jié)攀升,;而2016年至今,,車齡在3-6年的車輛占比逐年下滑,也與2010年起新車整體增速放緩相匹配,。

由此可見,,2016年購置稅優(yōu)惠政策刺激下的新車銷量猛增還將繼續(xù)促進(jìn)今年低車齡車輛析出增長,但再往后,,考慮2018年慘淡的新車銷量和今年并不樂觀的宏觀經(jīng)濟(jì),,低車齡車輛析出恐怕難以增長。

實際上,,經(jīng)濟(jì)下行期間,,不止是當(dāng)年新車銷量下滑會影響后幾年的二手車析出,買新車的消費(fèi)者也會傾向于購買壽經(jīng)濟(jì)耐用,,壽命更長,,保值率更高的車型,延長第一次換手的時間,。手頭預(yù)算不充裕,,現(xiàn)有車主的換車計劃也可能會延期。

宏觀經(jīng)濟(jì)低迷時期,,另一項可能導(dǎo)致低車齡車輛析出的原因是汽車貸款違約率上升,,汽車金融公司強(qiáng)制收車并釋放到二手車市場上。不過目前中國新車貸款風(fēng)控較為嚴(yán)格,,融資租賃占比也不高,,發(fā)生大面積違約的可能性不大。

金融違約,,或由于經(jīng)濟(jì)原因,,公司或個人車主變賣車輛,都無法帶來新車復(fù)購,,短期內(nèi)二手車析出量提升,,但長期來看對整體汽車消費(fèi)市場負(fù)面影響更大。

美國二手車市場有哪些經(jīng)驗可循

當(dāng)然,,未來的經(jīng)濟(jì)走勢很難預(yù)測,,畢竟連中金首席都會大面積打臉,那么假設(shè)未來更長的時間內(nèi),,因為各種各樣未知的原因,,新車又能有一波大幅增長,低車齡二手車供給增多,,真的就能推高二手車交易量嗎,?

先來看看美國的二手車交易的車齡結(jié)構(gòu),也就是之前提到的NADA報告,。

圖片來源:NADA

可以看出,,這段期間美國低齡二手車的占比在逐年降低,,6年以上的二手車占比提升了10%。這是否會影響二手車的總銷量呢,?

數(shù)據(jù)來源:CNW Market Research

從圖中可以觀察,,對應(yīng)NADA報告的年份,2008年到2013年美國二手車的總銷量卻是逐年走高的,。也就是說,,在美國市場中,低齡車占比高可能并不會使二手車總銷量提高,,或者,,車齡結(jié)構(gòu)并不影響二手車總銷量。

當(dāng)然,,也有一種可能性是美國消費(fèi)者完全不care二手車車齡,,甚至有相當(dāng)一部分人就喜歡買老舊車,與中國消費(fèi)者截然相反,,這里缺少對美國二手車消費(fèi)偏好的調(diào)查,,無法印證。

針對消費(fèi)者需求的問卷普遍存在難以避免的偏差,,況且麥肯錫的問卷也是鼠標(biāo)投票,,60%希望買3年以內(nèi)二手車的消費(fèi)者究竟是在二手車范圍內(nèi)選擇了這個選項,還是在有新車這一選項的時候也會選擇3年以內(nèi)的二手車,,也值得懷疑,。

回過頭來看NADA的報告,從客觀數(shù)據(jù)來看,,美國這一時期的低齡二手車的價格漲幅確實比老舊車更低,,但這并不一定表明老舊車在需求端更受追捧。

圖片來源:NADA

NADA將原因歸結(jié)為新車市場所帶來的壓力,。二手車最大的優(yōu)勢無非是便宜,。有相當(dāng)一部分人群在新車和準(zhǔn)新車之間猶豫,都是在權(quán)衡是否值得犧牲一些使用體驗,,換取更優(yōu)惠的價格,。在新車需求持續(xù)走高的情況下,,如果低齡二手車價格漲幅過快,,在與新車的競爭中反而失去了價格優(yōu)勢,銷售壓力更大,。

圖片來源:NADA

而老舊車由于已經(jīng)在體驗和價格上與新車?yán)_了相當(dāng)大的差距,,面臨的客群完全不一樣,沒有這方面的壓力,,所以有更大的漲價空間,。

未來增長空間幾何

回看中國二手車市場,,又怎會不受到新車市場的壓力。

數(shù)據(jù)來源:汽車工業(yè)協(xié)會

在新車銷量低迷的情況下,,新車產(chǎn)銷危機(jī)感滿滿,。今年以來,新車降價,、降稅,、貼息等各類促進(jìn)銷售的優(yōu)惠政策竭力想挽救新車銷量,其中主機(jī)廠和4S店的心情已不必再表,。而作為國民經(jīng)濟(jì)支柱的汽車產(chǎn)業(yè),,更是政府的心頭肉,但這塊肉是新車,,不是二手車,,因為新車產(chǎn)銷所創(chuàng)造的GDP完全不是二手車交易能比的。

除了前面提到的,,新車與準(zhǔn)新車的競爭,,政策端推動新車的手段從很多角度都會影響二手車市場,限制車輛使用壽命就是個例子,。

| 2007-2016年日本在用車平均車齡(單位:年) | |||

| Year(年) | Passenger Cars(乘用車) | Trucks(卡車) | Buses(公共汽車) |

| 2007 | 7.09 | 8.68 | 9.80 |

| 2008 | 7.23 | 8.98 | 10.02 |

| 2009 | 7.48 | 9.16 | 10.26 |

| 2010 | 7.56 | 9.62 | 10.50 |

| 2011 | 7.74 | 10.04 | 10.78 |

| 2012 | 7.95 | 10.43 | 11.12 |

| 2013 | 8.07 | 10.73 | 11.38 |

| 2014 | 8.13 | 10.93 | 11.56 |

| 2015 | 8.29 | 11.09 | 11.76 |

| 2016 | 8.44 | 11.23 | 11.87 |

『 數(shù)據(jù)來源:日本汽車制造商協(xié)會』

日本從90年代起經(jīng)濟(jì)和消費(fèi)低迷,,官方也試圖通過各種手段提振新車消費(fèi)。日本車輛年檢嚴(yán)格,,且車齡越老,,年檢收費(fèi)越高,變相迫使消費(fèi)者換車,,但這也無法阻止車輛使用壽命持續(xù)延長,。而日本路況和環(huán)境整體比中國更好,車主保養(yǎng)得當(dāng),,客觀也為車輛壽命延長創(chuàng)造了條件,。

| 2007-2016日本在用車平均車輛使用壽命(單位:年) | |||

| Year(年) | Passenger Cars(乘用車) | Trucks(卡車) | Buses(公共汽車) |

| 2007 | 11.66 | 11.92 | 14.83 |

| 2008 | 11.67 | 11.72 | 15.62 |

| 2009 | 11.68 | 13.50 | 15.00 |

| 2010 | 12.70 | 12.72 | 16.59 |

| 2011 | 12.43 | 13.04 | 17.37 |

| 2012 | 12.16 | 12.81 | 16.82 |

| 2013 | 12.58 | 13.24 | 17.91 |

| 2014 | 12.64 | 13.31 | 17.63 |

| 2015 | 12.38 | 13.72 | 16.95 |

| 2016 | 12.76 | 13.89 | 16.83 |

『 數(shù)據(jù)來源:日本汽車制造商協(xié)會』

目前中國私家車沒有設(shè)立強(qiáng)制報廢年限,行駛60萬公里后將引導(dǎo)報廢,,而私家車每年的行駛里程一般不會超過2萬公里,,理論上只要保養(yǎng)得當(dāng),行駛15年以上完全不成問題,,且中國車輛年檢并不嚴(yán)格,,收費(fèi)低廉,但如果就此覺得中國車輛使用壽命更長就想錯了,。

中國實際上是用環(huán)保排放鼓勵車輛報廢,,而非從行駛里程出發(fā),這種“一刀切”甚至比限制里程更加干脆利落,。完全不考慮車輛本身狀況如何,,使車主喪失主動性,。

北京、上海,、天津,、成都、石家莊等一二線城市都已實行“國一”,、“國二”標(biāo)準(zhǔn)車輛限行,,2000-2007年產(chǎn)銷的車輛大部分都是國I、國Ⅱ,,從實際使用角度出發(fā),,這幾個私家車保有量靠前的城市中,車輛壽命只有10年,。

而隨著“國六”在2020年全面實施,,“國三”離報廢也不遠(yuǎn)了,“國四”,、“國五”二手車保值率也將大大降低,。政策如此,并非全然為了鼓勵新車發(fā)展,,更重要的也是考慮高線城市環(huán)境污染確實嚴(yán)重,,老舊車型被淘汰實屬應(yīng)當(dāng)。

壽命本身有限,,消費(fèi)觀念又偏保守,,政策也“偏心”新車,換手率自然也要比發(fā)達(dá)國家落后一截,。當(dāng)然,,高線城市的老舊車還可以遷去低線城市和縣鎮(zhèn),打破限遷已有總要求,,落地也有效果,,從10年以上老舊車交易占比提升就可以看出。

但商業(yè)角度出發(fā),,即使政策全面落地,,老舊二手車區(qū)域流動加快,對互聯(lián)網(wǎng)平臺的價值也十分有限,。車價低,,交易服務(wù)費(fèi)難掙,金融需求難挖掘,,就算自營下場,,利潤也微薄,。

●總結(jié)

筆者認(rèn)為,,中國二手車市場會增長,,但很難爆發(fā),尤其不會因為供給結(jié)構(gòu)和政策爆發(fā),。這其中能夠把握住增長機(jī)會的,,只有真正解決問題的公司,而非仰賴市場增長的公司,。單純鼓吹市場如何快速增長而不談自身能力毫無意義,,這一點也是看重市場潛力的投資人需要注意的。

二手車消費(fèi)者理想中的電商,,有著真實豐富的車源,、公平公正的估價檢測和細(xì)致周到的服務(wù),無孔不入的廣告,、名不副實的質(zhì)量擔(dān)保和遍布隱藏條款的合同只能讓其乘興而來,,失望而去。(文/汽車之家 行業(yè)評論員)