[汽車之家深評] 今年已經(jīng)開春,,中國汽車市場銷量仍未好轉(zhuǎn),,加上各大品牌借著增值稅的由頭紛紛降價,,汽車行業(yè)現(xiàn)在被圈內(nèi)圈外強烈diss,都覺得日落西山了。但其實大可不必操心,上次我們發(fā)布了一篇銷量分析的文章來說這事,這次我們換個角度,,從投資的視角來看看汽車行業(yè)的情況。

●《深評問道》是什么,?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對事物本質(zhì)、因果以及未來可能性的探究和思考,。

本期行業(yè)評論員——云松令,,經(jīng)濟學(xué)博士,前汽車整車廠從業(yè)者,,現(xiàn)汽車產(chǎn)業(yè)鏈投資人,。擅長從宏觀的視角分析產(chǎn)業(yè),以跨行業(yè)的角度觀察汽車,。

60秒快速了解核心論點:

1,、從長期看,中國經(jīng)濟面臨跨越中等收入陷阱的關(guān)鍵節(jié)點,,而跨越陷阱的關(guān)鍵靠的是傳統(tǒng)制造業(yè)的轉(zhuǎn)型升級,。未來有跑出來希望的中國傳統(tǒng)汽車企業(yè)將是這個過程的肱骨之臣,投資他們將獲得長期客觀的回報,。

2,、降價并不是行業(yè)要死的信號,而是浴火重生的關(guān)鍵,。任何行業(yè)的龍頭決出,,都要經(jīng)歷價格戰(zhàn)這個環(huán)節(jié),。這是一個市場化的行業(yè)走到成熟期自發(fā)去產(chǎn)能,優(yōu)化行業(yè)格局的自然行為,,不必將其妖魔化,。

3、中國汽車行業(yè)仍然有較大的發(fā)展空間,,把保有量和人均收入兩個數(shù)據(jù)結(jié)合起來,放在歷史和全球的角度來看,,這個觀點無比清晰,,沒有必要糾結(jié)關(guān)于影響保有量的大量細(xì)節(jié)。對于投資來說,,我們并不需要看到全部,,而是需要看到關(guān)鍵。

4,、汽車領(lǐng)域的創(chuàng)新型企業(yè)發(fā)展迅猛,,但由于國內(nèi)企業(yè)的技術(shù)實力還比較弱,而且不再可能出現(xiàn)一次類似于鋰電池領(lǐng)域的補貼,,行業(yè)的實際進程慢于預(yù)期的可能性大,。投資汽車類創(chuàng)新型企業(yè),既要選好細(xì)分領(lǐng)域,,又要密切關(guān)注風(fēng)險,。

一、從經(jīng)濟走勢看,,汽車行業(yè)到了什么階段

記得之前有讀者留言說,,講汽車就講汽車,干嘛扯宏觀經(jīng)濟,。這次,,不得不道聲歉,我又得先扯宏觀了,。有三個理由要扯宏觀,。首先第一點,汽車行業(yè)作為國民經(jīng)濟的支柱產(chǎn)業(yè)之一,,和宏觀的關(guān)系特別密切,。第二點,中國經(jīng)濟走到當(dāng)前轉(zhuǎn)型升級的關(guān)鍵期,,宏觀幾乎影響每個行業(yè),;第三,做投資必須從跨行業(yè)的視角來看問題,,單憋在一個行業(yè)閉門造車非常局限,、非常片面,必須對比分析,才能讓你的錢投到最值得的地方,。

『汽車4S店』

言歸正傳,。中國的經(jīng)濟現(xiàn)在走到什么階段了呢?從長期說,,很簡單,,我們正處于轉(zhuǎn)型升級,跨越中等收入陷阱的階段,。中等收入陷阱是什么,?是類似我們中國這樣的后發(fā)追趕型國家,發(fā)展的第一階段主要靠模仿創(chuàng)新謀發(fā)展,,當(dāng)模仿達到一定程度,,我們的收入基本到了中等收入的階段,模仿創(chuàng)新的路基本就走到頭了,,大學(xué)畢業(yè)了,,別人帶著你干的日子結(jié)束了,必須轉(zhuǎn)換成自主創(chuàng)新,,靠獨立創(chuàng)造來提升國民收入,。

這個大學(xué)畢業(yè)的跨越,就是中等收入陷阱的跨越,,有些國家就是建不成自主創(chuàng)新能力,,大學(xué)永遠畢不了業(yè),國民收入不增反降,,越過越難,。典型的例子就是巴西等拉美國家,曾經(jīng)他們比中國闊的多,。有些國家就能夠很好的建成自出創(chuàng)新能力,,順利畢業(yè),邁入高收入國家,。我們的鄰居日本,、韓國、新加坡都是這方面的典范,。

要跨國中等收入陷阱怎么做,?經(jīng)濟中的兩類企業(yè),或者兩類資產(chǎn)(說到資產(chǎn)我就想到肉,,投資人眼中滿世界都是資產(chǎn),,就像吃貨眼中滿世界只看到肉),要一起發(fā)力,。

第一類,,新成立創(chuàng)新型企業(yè),,他們搞的創(chuàng)新是跨越式創(chuàng)新。爆發(fā)力強,,潛力大,,但風(fēng)險也高。比如蘋果,,用與諾基亞完全不同的方式做手機,;特斯拉用跟通用、福特完全不一樣的方式搞汽車,,搞成了,,開啟一個時代,但是一不小心,,他們也會掛掉,。高風(fēng)險,,高回報,。

第二類,傳統(tǒng)企業(yè),,他們搞的創(chuàng)新是漸進式創(chuàng)新,。穩(wěn)健,小步慢跑,,跑的慢了可能會被世界拋棄,,但處理得當(dāng),日積月累也會成為世界級龍頭,。比如華為,,很多人覺得任正非化腐朽為神奇,事實上,,從華為創(chuàng)立,,他們就沒停止過做漸進式創(chuàng)新,他不是化腐朽為神奇,,他是一直都很神奇,。

所以從投資的角度看,我們固然喜歡新創(chuàng)立企業(yè),,但我們也喜歡傳統(tǒng)企業(yè),。所有的初創(chuàng)企業(yè)都會變成傳統(tǒng)企業(yè),積極研發(fā),、不斷漸進式創(chuàng)新的企業(yè)才會基業(yè)長青,。你看松下、豐田,、三星,、微軟都是這樣,。這是世界的常態(tài)。

中國當(dāng)前更是這樣,,新創(chuàng)立企業(yè)帶來了全新的模式和業(yè)態(tài),,阿里、百度,、騰訊,、頭條,很振奮人心,。但這么多年來,,我們統(tǒng)計局的公報一直的說法都是,新經(jīng)濟在國民經(jīng)濟中的占比仍然較低,,仍然未成為國民經(jīng)濟的主導(dǎo)力量,。而馬云同志,這位前瞻的布道者一直在講“賦能”,,賦能給誰呢,,給傳統(tǒng)企業(yè),只有這幫占國民經(jīng)濟主導(dǎo)作用的傳統(tǒng)企業(yè)轉(zhuǎn)型了,,中國經(jīng)濟跨越中等收入陷阱才有希望,。

『2018年天貓雙十一總交易額破2135億元 同比增長26.9% 』

而這個希望,我們是能看到的,,我們有一批用各種方式在給自己賦能的企業(yè)(資產(chǎn),,或者肉)正在努力前行。所以作為國民經(jīng)濟的支柱,,制造業(yè)中的最核心行業(yè),,汽車業(yè),我們在當(dāng)前這個跨越中等收入陷阱的關(guān)鍵時刻,,我們愿意給那些努力給自己賦能的企業(yè)一個合理的價值,。這是為什么你沒必要看著銷量下行就diss這個行業(yè)的原因。

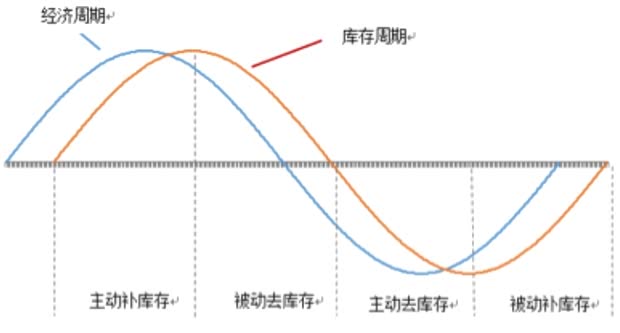

而對于汽車企業(yè)價格下調(diào),,從投資的角度看,,這就更沒啥好diss的了。剛剛我們講了長期經(jīng)濟,,從階段論的角度看好傳統(tǒng)汽車行業(yè)?,F(xiàn)在我講短期經(jīng)濟。短期經(jīng)濟最有名的分析框架就是基欽周期,,也叫存貨周期,。每個周期三年左右。他不僅適用于宏觀也適用于行業(yè),。

『基欽周期示意圖』

從行業(yè)見底開始說,,行業(yè)見底后,,需求回升,市場對產(chǎn)品的需求增加,,企業(yè)庫存開始逐漸減少,,進入被動去庫存階段;之后,,隨著需求進一步增加,,企業(yè)觀察到市場的好轉(zhuǎn),開始增加生產(chǎn),,庫存增加,,進入主動補庫存階段;再之后,,由于企業(yè)生產(chǎn)過多,,超過市場需求,企業(yè)庫存在供求差異下被動累計,,進入被動補庫存階段,;而隨著庫存累計的增加,企業(yè)觀察到市場的疲軟,,開始主動減少生產(chǎn),,從而進入主動去庫存階段,。4個階段,,持續(xù)3-4年,周而復(fù)始,,周期往復(fù),。

而在周期起伏的過程中,價格變動是個重要的指示因素,。因為主動去庫存的方法是什么,?就是降價。當(dāng)庫存降低,,伴隨降價,,基本可以判斷企業(yè)在主動減庫存,大概持續(xù)9個月左右,,市場將會見底反彈,。汽車行業(yè)降價大概就在去年兩位數(shù)負(fù)增長前后,10月份左右就已開始,,現(xiàn)在的降價實際上已經(jīng)是主動去庫存的偏后階段,,行業(yè)馬上就要見底。你說你不興奮,,不貪婪,,還去一派恐懼的去diss這個行業(yè),,這就不對了。

二,、從汽車行業(yè)看,,為什么以及如何投資傳統(tǒng)汽車領(lǐng)域

傳統(tǒng)汽車領(lǐng)域的投資當(dāng)然不僅有宏觀經(jīng)濟層面的邏輯,還有一套汽車行業(yè)的邏輯,。說起來不復(fù)雜,,首先看千人保有量。

| 全球主要國家汽車千人保有量數(shù)據(jù) | |||||||

| 全球 | 美國 | 印度 | 韓國 | 德國 | 日本 | 中國 | |

| 2004年 | 132.80 | 785.74 | 11.39 | 246.16 | — | 584.22 | — |

| 2005年 | 137.54 | 814.86 | 14.74 | 319.85 | — | 592.37 | 33.11 |

| 2006年 | 139.64 | 816.62 | 14.51 | 328.61 | — | 593.11 | 37.92 |

| 2007年 | 141.94 | 832.66 | 15.39 | 338.05 | — | 591.37 | 43.12 |

| 2008年 | 143.81 | 821.69 | 15.46 | 343.09 | 538.00 | 589.68 | 48.70 |

| 2009年 | 140.92 | 808.68 | 13.71 | 352.27 | 546.00 | 588.33 | 57.09 |

| 2010年 | 146.66 | 774.10 | 16.88 | 363.11 | 553.00 | 588.50 | 67.76 |

| 2011年 | 152.68 | 797.61 | 19.33 | 369.22 | 562.00 | 590.87 | 78.52 |

| 2012年 | 156.99 | 799.99 | 23.23 | 375.91 | 578.00 | 596.99 | 89.28 |

| 2013年 | 160.51 | 798.22 | 25.42 | 384.72 | 582.00 | 601.89 | 100.98 |

| 2014年 | 139.47 | 808.98 | 21.64 | 396.44 | 588.00 | 607.39 | 112.93 |

| 2015年 | 174.28 | 822.21 | 22.05 | 411.45 | 591.00 | 609.03 | 125.33 |

| 2016年 | — | — | — | — | — | 612.53 | 140.59 |

| 2017年 | — | — | — | — | — | — | 156.42 |

| 制表:汽車之家 行業(yè)團隊(單位:輛) | |||||||

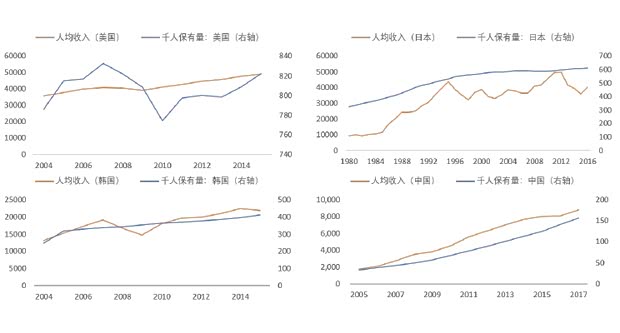

『全球主要國家汽車千人保有量數(shù)據(jù)』

一個老生常談的結(jié)論,,中國汽車的千人保有量低于全球平均水平,,更顯著低于主要發(fā)達工業(yè)化國家。當(dāng)然,,各國國情不同,,我們并不能只是單純的看汽車千人保有量。但是我們也沒有必要把千人保有量數(shù)據(jù)看的一文不值,,或者像某些專家那樣過于詳細(xì)的分析各個國家與中國的不同因素,,以及包括智能化、共享汽車在內(nèi)的所有可能影響汽車保有量的因素,,最后,,因素是分析全了,卻得不出任何有指導(dǎo)意義的結(jié)論,。

從投資的角度看,,我們有更簡單的方法,那就是給汽車保有量數(shù)據(jù)找一個參考系,,這個參考系就是各國的人均國民收入,。

『主要汽車國家汽車千人保有量與人均收入關(guān)系』

從各國人均國民收入和汽車千人保有量關(guān)系圖中,我們可以得到兩個結(jié)論:(1)雖然過程存在波動性,,但各國的千人保有量和人均收入趨勢上看都是高度相關(guān)的,;(2)截止2017年底,中國人均收入8785美元,,顯著低于主要發(fā)達國家水平,,甚至只相當(dāng)于日本80年代的水平。我們的人均國民收入還有很大的增長空間,。

人均國民收入的持續(xù)增長,,并追趕上主要工業(yè)國,蘊含著兩層含義:(1)意味著我們跨越了中等收入陷阱,;(2)意味著我們基本實現(xiàn)“兩個一百年目標(biāo)”,。如果你相信中國能實現(xiàn)這些目標(biāo),并愿意在未來20年間將你的資產(chǎn)配置中的主要部分放在中國,,那么根據(jù)我們前面的分析,,你顯然不應(yīng)該錯過汽車這個大概率隨著國家經(jīng)濟走強的行業(yè),。

這里面其實有一個很有意思的閉環(huán):我相信中國能跨越中等收入陷阱——所以,我選擇投資中國資產(chǎn)——我選擇那些能夠支持中國跨越中等收入陷阱并伴隨中國經(jīng)濟成長獲益的資產(chǎn)做投資——因此,,能夠支持中國跨越中等收入陷阱的資產(chǎn)獲得了顯著的發(fā)展——最終,,中國跨越了中等收入陷阱,我因投資了伴隨中國經(jīng)濟成長的資產(chǎn)而獲益,。

把整個閉環(huán)縮短到只有起始和終止環(huán)節(jié),,他出現(xiàn)了一個極其有趣的畫面。因為,,我相信中國能跨越中等收入陷阱,,所以她跨越了中等收入陷阱。

而事實上,,中國之所以能跨越中等收入陷阱,,唯一可靠的辦法正是這樣一種全民相信,并且眾志成城的去支持他跨越中等收入陷阱所實現(xiàn)的,。這從簡單說,,是人的主觀能動性;從復(fù)雜說,,是經(jīng)濟學(xué)的預(yù)期與自我實現(xiàn)原理,;往玄學(xué)上說,他叫念念不忘,,必有回響,。你從古今中外所有的轉(zhuǎn)折點性質(zhì)的大事件上都能看到這樣一種,因為相信,,所以實現(xiàn)的現(xiàn)象,。當(dāng)前的中國也不例外,。

所以,,投資界最有名的人物巴菲特在2015年致股東的信中說——做空祖國的人不值得尊敬,在過去238年中(作者注:即美國1776年建國以來),,沒有人靠押注自己的國家崩潰而獲得巨大成功的,。他講的就是這樣一個原理。

所以,,看多中國發(fā)展,,投資傳統(tǒng)汽車吧,你必將能獲得可觀的受益,。而有了跨越中等收入陷阱之后,,傳統(tǒng)汽車應(yīng)該怎么投,其實也無比的清晰了,。

(1)他在做傳統(tǒng)企業(yè)應(yīng)該做的事:漸進式創(chuàng)新,。在保證不錯的現(xiàn)金流的情況下踏踏實實的做創(chuàng)新,。既不是以傳統(tǒng)企業(yè)之身,大把浪費股東財產(chǎn),,不顧利潤與現(xiàn)金流,,把自己打扮成跨越式創(chuàng)新的弄潮兒去找死;又不是固守傳統(tǒng)領(lǐng)域,,對創(chuàng)新毫無洞見和能力在等死,。

(2)他在真正的創(chuàng)新,穩(wěn)步提升的研發(fā)費用和創(chuàng)新活動,,隨研發(fā)推動,,擁有不斷獲得市場認(rèn)可的產(chǎn)品和模式。擁有這兩條,,該投哪些企業(yè),,實際上,就一目了然了,。

三,、從汽車行業(yè)特點看,如何投資新興汽車領(lǐng)域

科技創(chuàng)新領(lǐng)域從來都是投資的熱門板塊,。新興汽車領(lǐng)域的投資也著實人興奮,,據(jù)說過去幾年,部分機構(gòu)只靠寧德時代一個項目就實現(xiàn)了財務(wù)自由,。而從數(shù)據(jù)上看,,德勤給出的隨技術(shù)進步升級,汽車產(chǎn)業(yè)鏈不同環(huán)節(jié)價值的增減變動情況預(yù)測也讓人對新興領(lǐng)域充滿期待,。

電氣化與智能化在2025年的價值增長有10倍以上,,除此之外所有的傳統(tǒng)環(huán)節(jié)都在萎縮。前景很豐滿,,但現(xiàn)實其實非常骨感,。因為在汽車新興領(lǐng)域,一個尷尬的現(xiàn)實在于,,動力電池這個創(chuàng)造了無數(shù)財富神話的產(chǎn)業(yè)鏈正隨技術(shù)的成熟和補貼退坡減慢下來,,而智能網(wǎng)聯(lián)領(lǐng)域,眼下留給中國新興企業(yè)的機會并不多,。

先說動力電池這個特殊領(lǐng)域,。中國國內(nèi)從磷酸鐵鋰到高鎳三元的迅速而大規(guī)模市場啟動,其實與補貼關(guān)系密切,。大規(guī)模的新能源汽車補貼帶動下游迅速上量,,并將國外產(chǎn)品擋在門外,催生了從動力電池到正極、負(fù)極,、隔膜,、電解液再到鋰電池制造設(shè)備等一系列企業(yè)的迅速國產(chǎn)替代。而到今天,,這些領(lǐng)域的國產(chǎn)替代已經(jīng)基本完成,,龍頭企業(yè)格局基本確立,腰部以下企業(yè)產(chǎn)能過剩明顯,,同時隨著補貼退坡,,國外龍頭即將進入,國內(nèi)新興企業(yè)的機會已經(jīng)不多,。即是是動力電池進一步的發(fā)展空間,,無論是固態(tài)電池還是氫燃料電池,響應(yīng)技術(shù)的探索,,也更多掌握在龍頭企業(yè)手中,。

再說智能網(wǎng)聯(lián)領(lǐng)域,雖然汽車電子部件將大規(guī)模增長,,由于這個領(lǐng)域既沒有補貼也沒有保護,,當(dāng)前關(guān)鍵有價值的相關(guān)部件,其實多數(shù)都掌握在國際巨頭一級供應(yīng)商手中,。如感知系統(tǒng)中毫米波雷達和超聲波雷達以博世和大陸為主,,而車規(guī)級芯片以英偉達和因特爾為主,國內(nèi)廠商無論是華為還是比亞迪,,均是成熟企業(yè)而非新興企業(yè),。

『博世連接傳感設(shè)備通過安裝在節(jié)能架構(gòu)中的傳感器,來測量和傳輸相關(guān)環(huán)境數(shù)據(jù)』

再者,,還有汽車這個系統(tǒng)復(fù)雜且對安全性要求極高的工業(yè)消費品采購習(xí)慣,,對于任何量產(chǎn)車型上的智能網(wǎng)聯(lián)前裝部件,一定是能用龍頭不用尾部,,用以保證高安全系數(shù)和系統(tǒng)整體的優(yōu)良運行,。這樣的現(xiàn)象在動力電池領(lǐng)域已經(jīng)很清晰的表現(xiàn)出來——寧德時代一家龍頭獨占市場半壁江山的情況,智能網(wǎng)聯(lián)汽車的核心部件同樣會走入這樣的格局,。

『動力電池領(lǐng)域,,寧德時代獨占市場半壁江山』

因此,在當(dāng)前背景下,,投資汽車新興領(lǐng)域根據(jù)策略不同,你可以有三條思路:

第一條,,放棄趨勢性市場,,抓前沿中不那么前沿的細(xì)分市場。比如,芯片做不了,,可以做IGBT封裝,,燃料電池做不了,可以做電子真空泵(EVP),;做不了自動駕駛,,可以做T-box,總之抓住巨頭的空白和車廠的需求實現(xiàn)利基市場的突破。

第二條,,投大趨勢性領(lǐng)域的國內(nèi)龍頭標(biāo)的,,通過估值提升獲利。明知這個領(lǐng)域國內(nèi)產(chǎn)品短期內(nèi)不可能落地,,全靠資本續(xù)命,,投資進去,擊鼓傳花,,在估值提升中獲利,,也不排除培育出有國產(chǎn)替代能力企業(yè)的可能。但風(fēng)險較高,。

第三條,,回歸傳統(tǒng)企業(yè),抓在新領(lǐng)域內(nèi)布局的靠譜傳統(tǒng)企業(yè),,與他們共成長,。

從這樣的角度看,投汽車行業(yè)投新興風(fēng)險并不低,,投傳統(tǒng)收益未必低,。所以這也是為什么,當(dāng)銷量下滑,,降價出現(xiàn),,層出不窮的新興領(lǐng)域開始出現(xiàn),我們認(rèn)為沒有必要過分diss傳統(tǒng)汽車的原因,。汽車這個行業(yè)需要循序漸進,,有深厚積累的傳統(tǒng)汽車企業(yè)反而可能在創(chuàng)新面前更有競爭力。雖然這個行業(yè)良莠不齊,,但是相信隨著銷量與價格競爭的激烈,,行業(yè)必將迎來一場極為有利的凈化與自我出清,在這之后,,才真是“要知松高潔,、待到雪化時?!保ㄎ?汽車之家行業(yè)評論員 云松令)