[汽車之家深評] 48V輕混系統(tǒng)將在中國迎來爆發(fā)式的增長,,并最終站到市場“C位”上,。這是全球信息提供商IHS Markit最新發(fā)布的數(shù)據(jù)成果,。數(shù)據(jù)顯示,,48V輕混將在中國迎來高速發(fā)展期,,并在2020年至2025年的五年時間里,,實現(xiàn)年均增長率85%,,年銷售量從49萬臺增長到1050萬臺,。其中,,2023年市場增速最快,較上一年同比增長129%,,此后,,市場增速趨穩(wěn)。

但,,名不見經(jīng)傳的48V輕混系統(tǒng),,為何會突然被傳出要“崛起”呢?在48V輕混系統(tǒng)即將快速發(fā)展的背后,,又是受哪些因素影響,?而市場即將爆發(fā)的前夜,將會有哪些新動向,?帶著這些問題,,我們來一探究竟。

●《深評問道》是什么,?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對事物本質(zhì),、因果以及未來可能性的探究和思考,。

本期行業(yè)評論員——車庸,車企研發(fā)主管,,多年從事品牌戰(zhàn)略,、產(chǎn)品研發(fā)及市場分析等工作,擅長挖掘行業(yè)熱點及趨勢,。

60s快速了解核心論點:

★根據(jù)權(quán)威數(shù)據(jù)預測,,未來五六年間,48V輕混的推廣將進入高速增長期,,且最終會站到市場C位上,。

★48V輕混高速增長的關(guān)鍵因素有兩:一是車企為應對中國雙積分政策,亟待提升企業(yè)平均油耗水平,;二是作為內(nèi)燃機到新能源的過渡技術(shù),在單位成本增量條件下,,48V輕混的節(jié)油效率最高,,也是最具性價比的解決方案,。

★大陸,、博世的初代48V輕混產(chǎn)品節(jié)油效率在15%以下,,2020年節(jié)油效率在20%以上的第二代產(chǎn)品將問世。

★目前中國48V輕混市場,,呈現(xiàn)中國品牌、合資品牌和豪華品牌陣營三強鼎立狀態(tài),。其中,,以吉利和奔馳為代表的車企,通過激進的運營策略,,獲得市場認可,。隨著其他車企的進入,48V普及化進程加快,。

一,、48V的“草根逆襲歷程”

48V系統(tǒng),一句話概括,,即車輛的系統(tǒng)電壓為48V,。1918年汽車首次引入了蓄電池,,當時蓄電池的電壓等級是6V,,到二十世紀五十年代上升為12V后,并一直應用至今,。而后為滿足人們?nèi)找嬖鲩L的車載電子化需求,,在過去的近六七十年里,研發(fā)人員先后提出了36V,、42V的電壓系統(tǒng)升級方案,,但受限于成本及收益性,兩方案都折戟沉沙,,沒有得到應用,。

直到近些年,全球油耗和排放法規(guī)日趨嚴格,,乘用車企在引入ISG啟停結(jié)構(gòu)后,12V電壓系統(tǒng)達到了功率輸出的極限,。于是,,“塵封”多年的電壓升級方案被重新翻出,經(jīng)過對36V,、42V方案的優(yōu)化和改進,,2011年,,德國五大汽車品牌奧迪、寶馬,、奔馳,、保時捷及大眾聯(lián)合發(fā)布了48V系統(tǒng),并在隨后頒布了48V系統(tǒng)的規(guī)范LV148,,至此,,48V系統(tǒng)開始正式闖蕩于全球乘用車市場。而當我們將視線拉回到眼下的中國,,48V輕混系統(tǒng)或?qū)⒂瓉砀咚俪砷L的背后,,又是受到哪些因素影響呢?

『搭載48V輕混系統(tǒng)的長安逸動(參數(shù)|詢價)』

二,、48V輕混迎來歷史機遇的關(guān)鍵因素:地利+天時

●“糖”的引導VS"棒"的警示,,凸顯地利優(yōu)勢

一方面,通過汽車產(chǎn)業(yè)宏觀政策,,對48V輕混的應用進行了積極引導,,充分發(fā)揮政策"糖"的作用。早在2012年6月,,國務院發(fā)布的《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020年)》中,,就明確提出了要推廣非插混汽車。到了2016年10月發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖》中,,更是首次直接提出要重點推進48V輕混的開發(fā)和應用,。

另一方面,通過引入乘用車企業(yè)平均油耗管理機制,,發(fā)揮政策“棒”的警示效應,,逆向倒逼企業(yè)大幅應用48V輕混等節(jié)油技術(shù)。

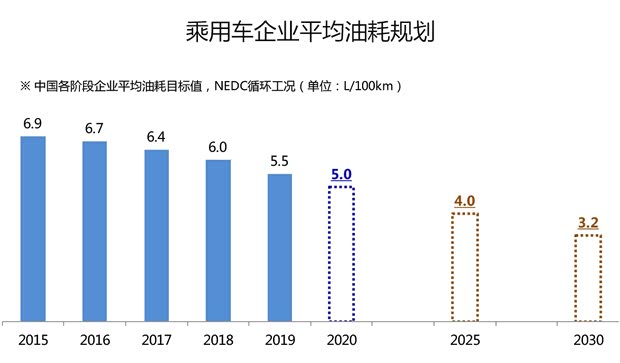

根據(jù)中國乘用車企業(yè)平均油耗的各階段規(guī)劃來看,,在2020年,、2025年和2030年,四階段,、五階段和六階段的企業(yè)平均油耗目標分別是5.0L/100km,、4.0L/100km和3.2L/100km。

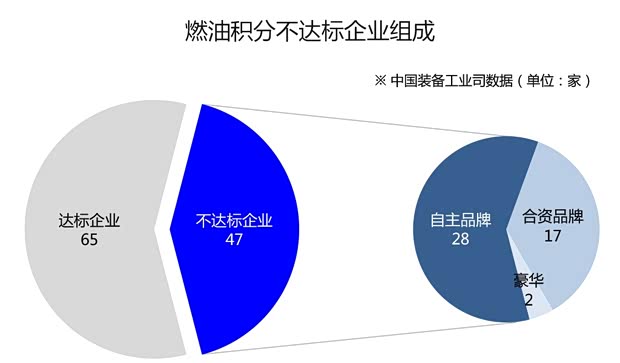

事實上,,對所有車企業(yè)而言,,節(jié)油目標都極具挑戰(zhàn)性。僅參考2019年4月由裝備工業(yè)司發(fā)布的“2018年度乘用車企業(yè)平均燃料消耗量與新能源汽車積分情況”結(jié)果來看,,112家中國境內(nèi)的乘用車企中,,平均燃料消耗量不達標企業(yè)數(shù)達47家,不達標率為42%,。其中,,在不達標車企中,,中國企業(yè)有28家,占比60%,;合資企業(yè)有17家,,占比36%;豪華品牌有2家,,占比4%,。

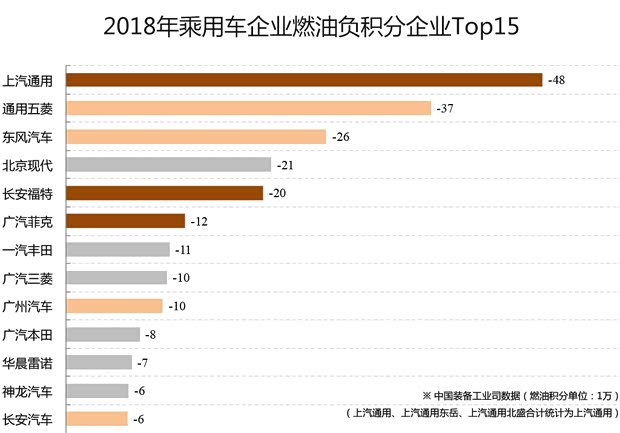

具體車企來看,燃油負積分排名Top 15中,,中外合資車企上海通用,、長安福特、廣汽菲克負積分值最大,,平均負積分值為27萬,,屬第一集團。中國車企通用五菱,、東風,、廣汽、長安,,平均負積分值為20萬,,為第二集團。其他上榜的中日,、中韓,、中歐合資車企,平均負積分值為10萬,,屬第三集團,。而根據(jù)2018年4月開始實施的《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》(即“雙積分政策”),不達標車企將面臨被公開通報,、暫停新品申報,、限制產(chǎn)能的處罰。

因此,,對車企來說,,在政策驅(qū)動影響下,48V輕混等節(jié)油技術(shù)的普及勢在必行,,在中國應用的地利優(yōu)勢盡顯,。

●從燃油時代過渡新能源時代的最佳路線,此乃天時優(yōu)勢

近期,,在新能源車市場,,一方面車企為應對競爭,產(chǎn)品技術(shù)投入成本不斷增加,;另一方面,,國家對新能源車型的補貼在持續(xù)退坡,特別是在2019年新政實施后,,地方補貼將正式取消,,若算上國補加地補雙重補貼金額,2019年補貼相比2018年退坡幅度遠超50%,。

| 2019年主要乘用車企業(yè)上調(diào)新能源車型價格目錄 | |||||

| 類型 | 車企 | 車型 | 類型 | 價格波動 | 變動時間 |

| 新造車勢力 | 新特 | DEV1 | EV | 0.5-0.6萬元↑ | 2019.1.23 |

| 小鵬 | G3 | EV | 2-3.4萬元↑ | 2019.2.1 | |

| 威馬 | EX5 | EV | 6.05萬元的廠家保價優(yōu)惠取消 | 2019.3.31 | |

| 合眾 | 哪吒01 | EV | 0.7萬元↑ | 2019.4.1 | |

| 蔚來 | ES8 | EV | 4.04-5.85萬元廠家補貼取消 | 2019.6.30 | |

| 傳統(tǒng)中國車企 | 北汽新能源 | EX360 | EV | 0.5萬元↑ | 2019.3.7 |

| 長城歐拉 | R1/iQ | EV | 0.2-1.5萬元↑(部分取消配送充電樁) | 2019.4.5 | |

| 吉利 | 帝豪EV/GSe | EV | 8.2-9.1萬元的廠家保價優(yōu)惠取消 | 2019.4.30 | |

| 上汽 | Erx-5/Ei5等 | EV/PHEV | 廠家2018年保價優(yōu)惠取消 | 2019.6.25 | |

| 奇瑞 | 瑞虎3Xe | EV | 廠家2018年保價優(yōu)惠取消 | 2019.6.25 | |

| 比亞迪 | 秦EV/唐DM等 | EV/PHEV | 最高9.9萬元的廠家2018年保價優(yōu)惠取消 | 2019.6.25 | |

| 合資企業(yè) | 東風日產(chǎn) | 軒逸 | EV | 6萬元左右的廠家2018年保價優(yōu)惠取消 | 2019.6.25 |

| 制表:汽車之家 行業(yè)團隊 數(shù)據(jù)來源:2019公開數(shù)據(jù)整理 | |||||

在內(nèi)外因素影響下,,勢必引發(fā)多米諾骨牌的連鎖效應:第一階段,進入2019年后,,眾多車企相繼對新能源車型上調(diào)價格或取消廠家補貼,。第二階段,新能源車型價格紅利消失后,,必將迎來一場價格地震,。且隨著補貼褪去,國外車企進攻“步伐”加速,,新能源車市場也將從一片藍海走向深紅,。

血雨腥風般的“大洗牌時代”即將到來的同時,新能源汽車市場還面臨動力電池優(yōu)質(zhì)產(chǎn)能不足,、充電樁等基礎(chǔ)設(shè)施技術(shù)不完善等問題,,且短時間內(nèi)很難從根本上解決,所以,,市場主流從傳統(tǒng)內(nèi)燃機到新能源升級的進程必然非常緩慢,。而在這相對較長的過渡周期內(nèi),作為傳統(tǒng)內(nèi)燃機到新能源車過渡的技術(shù)——48V輕混,,很好的平衡了燃油車的低價位,、新能源車高節(jié)油性特征,而且技術(shù)遷移成本不高,,推廣可行性更好,。但48V輕混,自身的優(yōu)勢水平到底有多強呢,?

三,、作為中間過渡技術(shù)的48V輕混,商品性如何,?

●性能和增量成本層面考慮,,48V輕混最具性價比

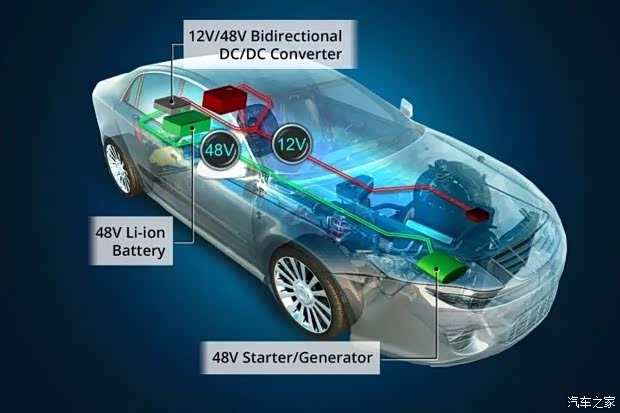

48V輕混系統(tǒng)由電機、動力電池組(鋰電池為主)以及電壓控制器(DC-DC轉(zhuǎn)換器)這三大件組成,。從硬件組成上看,,從普通燃油車到48V輕混的升級結(jié)構(gòu)并不復雜。只是在原有的燃油車型中加入48V輕混系統(tǒng),雖然后續(xù)還存在開發(fā),、驗證環(huán)節(jié),,但比重新研發(fā)一款發(fā)動機,要節(jié)省很大的時間和成本,。

『48V板網(wǎng)的主要部件』

而從軟件系統(tǒng)上看,,48V輕混系統(tǒng),即在傳統(tǒng)燃油車12V系統(tǒng)的基礎(chǔ)上,,增加了一套48V的混動系統(tǒng),,即同時搭載了48V鋰離子電池和12V傳動啟動電池。其中,,12V網(wǎng)路,,用來處理常規(guī)負載,如點火,、照明,、娛樂系統(tǒng)等;48V網(wǎng)路,,則用來支持空調(diào)壓縮機和制動能量回收等,。所以,對比傳統(tǒng)的12V啟停技術(shù),,48V輕混擁有有更強大的啟停,、能量回收、加速助力等功能,,極大的提升了消費者的使用體驗,。

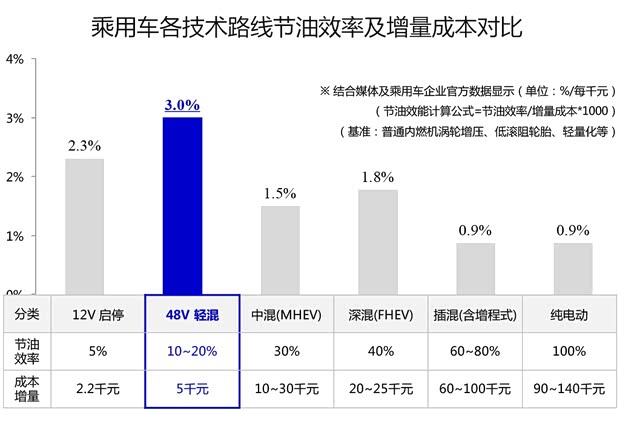

從成本增量和節(jié)油效率上看,對比普通內(nèi)燃機車型的12V啟停技術(shù),,48V輕混投入成本雖然高了一倍,,但節(jié)油水平提升三倍多;對比中,、強混系統(tǒng),,48V輕混成本只有對方的四分之一,但燃油經(jīng)濟性卻是對方的二分之一,;對比新能源車型,,節(jié)油水平雖大大的不及,但相比成本,,節(jié)油效能更高,。

綜合來看,對比其他節(jié)油技術(shù),,在每千元的單位增量成本條件下,,48V輕混系統(tǒng)提升的節(jié)油效率達到3%,是最具性價比、也最高效的解決方案,。

●供應商強,,則車企技術(shù)強:48V輕混技術(shù),一代強過一代

| 48V輕混系統(tǒng)主要零部件供應商目錄 | ||

| 類型 | 一級供應商 | 主要特征及關(guān)鍵信息 |

| 歐系品牌 | 大陸 | 2016年海外量產(chǎn),,應用于雷諾風景等車型,;2017年在中國量產(chǎn)原起動電機位置,,節(jié)油13~15%,;二代產(chǎn)品,節(jié)油20%以上 |

| 博世 | 2016年5月在柏林發(fā)布應用技術(shù),;2017年海外量產(chǎn),,節(jié)油15%;2018年11月,,國內(nèi)無錫工廠量產(chǎn)48V電池技術(shù) | |

| 舍弗勒 |

2016年,,量產(chǎn)擁有啟停、能量回收的初代產(chǎn)品,;2020年量產(chǎn)第二代產(chǎn)品與大陸合作開發(fā)的48V系統(tǒng),,對比重混系統(tǒng),成本節(jié)儉40~69% |

|

| 法雷奧 | 核心零部件量產(chǎn),,包括電機,、DCDC等 | |

| 美系品牌 | 德爾福 | 2016年4月宣布對外合作項目;2017年海外量產(chǎn) |

| 江森自控 | 雙電壓結(jié)構(gòu)設(shè)計,,未來計劃量產(chǎn) | |

| 日系品牌 | 日立 | 2016年,,完成48V系統(tǒng)研發(fā);2018年開始量產(chǎn)48V電池組 |

| 三菱 | 2017年,,三菱48V系統(tǒng)的電機開始在海外量產(chǎn) | |

| 愛信 | 2018年,,海外發(fā)布48V電機量產(chǎn)技術(shù) | |

| 合資品牌 | 聯(lián)合電子 | 2018年國內(nèi)量產(chǎn),節(jié)油8~12%,;正在開發(fā)第二代產(chǎn)品,,節(jié)油>20% |

| 中國品牌 | 均勝電子 | 2017年開始量產(chǎn)雙電壓電器系統(tǒng)架構(gòu),動力提升20%,,節(jié)油10~15% |

| 萬向A123 | 2017年開始量產(chǎn)48V鋰電池系統(tǒng)電池采用納米磷酸鐵鋰電池技術(shù),,低溫工作性能優(yōu)秀 | |

| 寧德時代 | 實現(xiàn)基本啟停、能量回收的第一代產(chǎn)品,,2017年量產(chǎn),;未來將繼續(xù)升級 | |

| 制表:汽車之家 行業(yè)團隊 來源:2019年公開數(shù)據(jù)整理(無量產(chǎn)計劃的供應商暫未統(tǒng)計) | ||

事實上,歐洲是48V輕混系統(tǒng)發(fā)源地和主戰(zhàn)場,,目的是為了規(guī)避豐田專利壁壘,,所以在系統(tǒng)推廣上,以大陸和博世為代表的歐系供應商最為積極,這種態(tài)度也延續(xù)到了中國市場,。

從目前48V輕混的供應商動向看,,歐系供應商之外,美系,、日系及中國的供應商也都取得了不錯的成果,,大有擴大化發(fā)展趨勢。從48V輕混的節(jié)油水平上看,,眼下的初代產(chǎn)品將在2020年升級為第二代產(chǎn)品,,節(jié)油水平也將從目前的15%以下邁向高于20%的水平。

隨著供應商陣容的增加及技術(shù)實力的強化,,這無疑為48V輕混未來站到市場C位上,,多上了一份保險。那目前在中國市場中,,48V輕混的應用動向又有哪些呢,?

四、48V爆發(fā)前夜,,中國市場車企應用動向

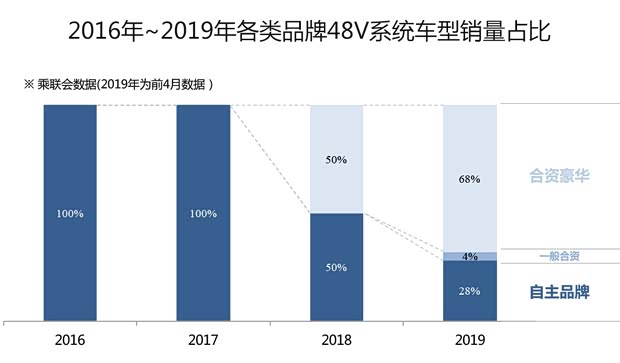

中國48V輕混市場,,起于2016年,由于中國品牌較早的布局,,前兩年是屬于中國品牌一枝獨秀的階段,,搶先拿下48V輕混市場的頭籌。

從2018年開始,,隨著豪華品牌的進入,,市場進入中國品牌和豪華品牌分庭自立的階段。到了2019年,,豪華品牌銷售占比繼續(xù)提升,,合資品牌也開始嶄露頭角,至此,,市場進入中國,、合資、豪華品牌三雄割據(jù)的階段,。追根溯源,,首先看一下,中國品牌48V輕混的市場格局及產(chǎn)品動向,。

●中國品牌:先胖不是胖,,后胖壓倒炕,吉利后來居上

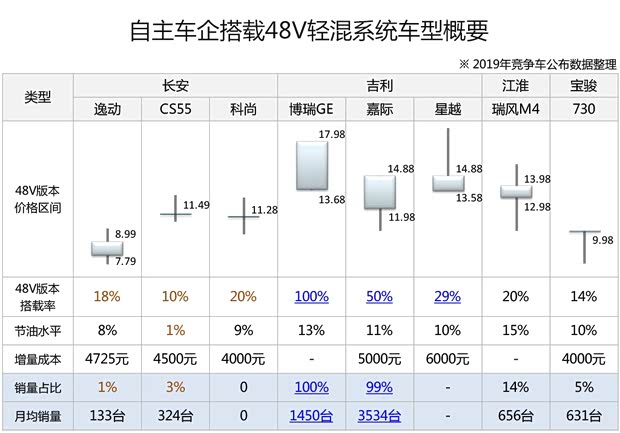

分品牌來看,,在中國48V車型市場中,,長安,、江淮、吉利和寶駿先后出牌,。其中,,長安汽車在2016年率先推出中國首個48V轎車——逸動藍動版后,以看似稀松的節(jié)奏,,先后投入緊湊級SUV CS55及MPV科尚,。吉利汽車,雖布局相對較晚,,但在2018年在推出中級轎車博瑞GE后,,密集化的推出轎跑SUV星越及緊湊MPV嘉際,大有進一步擴大產(chǎn)品矩陣的趨勢,。而反觀江淮和寶駿,,在各推出一款緊湊級MPV車型后,即淺嘗輒止,,產(chǎn)品技術(shù)推廣的連貫性不足。

從對48V輕混技術(shù)的運營策略來看,,長安偏保守,,旗下三款車型的48V版本搭載率都不高于20%,而且平均節(jié)油水平在6%左右,,水平一般(以CS55車型為例,,48V版本節(jié)油水平為0),導致了48V版本銷售不振,,進入了市場聲量小,,消費者關(guān)注度低的惡性循環(huán)。

而吉利的運營策略相對激進,,旗下三款車型,,48V版本搭載率都接近30%以上(特別是博瑞GE車型,全版本運營48V),,而且平均節(jié)油水平在11%上下,,同時考慮吉利近期強大營銷手段(前期免費選裝送48V系統(tǒng)),帶動了48V優(yōu)秀的銷量表現(xiàn),,進入了市場聲量放大,,消費者對關(guān)注度增高的良性循環(huán)。

對比長安偏保守的運營策略,,吉利針對48V輕混在版本搭載率,、節(jié)油水平及價格優(yōu)惠三個維度運營更加積極,市場反饋更優(yōu)秀,。而隨著后續(xù)奇瑞,、長城,、一汽等中國品牌加入到48V輕混的競爭陣營中,或可打開一番新局面,。

●豪華品牌:經(jīng)營策略不同,,導致結(jié)局不同

『2018年,奔馳推出旗下首個48V中級轎車C級』

豪華品牌中,,德系的奔馳和奧迪,,率先投入布局布局。其中在2018年,,奔馳推出旗下首個48V中級轎車奔馳C級后,,2019年又上市了奔馳E級,產(chǎn)品投入節(jié)奏穩(wěn)健,。而奧迪也不甘落后,,在2019年上市A6L車型,在國內(nèi)正式落地了48V系統(tǒng),。

從48V輕混運營策略上看,,奧迪采用象征性運營的策略,雖然48V版本搭載率達到33%,,但由于布局在車型高價格段位,,且48V節(jié)油提升水平不突出,消費者不買賬,,銷售慘淡,,市場聲量低,想要通過48V建立車型技術(shù)形象的目的極難實現(xiàn),。

而奔馳,,與吉利采用類似激進型的運營策略,旗下兩款車型的48V版本搭載率均超過60%,,價格區(qū)間也覆蓋到車型的中低段位,,獲得了極好的銷售表現(xiàn)(特別是奔馳C級,48V版本銷售占比達到了整體銷量的82%),,進入了市場聲量好,,消費者關(guān)注度高的良性循環(huán)。

●合資品牌:福特的星星之火,,想要燎原,,需歐美品牌都跟上

界 2019款 EcoBoost 145 CVT 48V尊領(lǐng)型PLUS")

『福特領(lǐng)界』

在2019年,合資品牌首個48V車型——福特緊湊級SUV領(lǐng)界上市,。在運營策略上,,福特采用比奧迪更加保守的策略,只是最高價位象征性運營1個版本,,對比普通燃油版車型,,消費者端感受到的價格增量在四千元左右,,但節(jié)油提升只有6%,油耗提升的效率還不及吉利星越,,最終導致了48V版本銷售的慘淡,。

對合資品牌而言,福特在運營48V版本力度上并未打開局面,?;蛟S未來,只有等到通用,、大眾等歐美品牌全部跟上,,才能真正帶起一波48V風潮。

全文總結(jié)

概括一下講,,在宏觀政策引導及油耗法規(guī)趨嚴,、普通燃油車向新能源車時代過渡的背景下,發(fā)展48V輕混最具潛力,。而隨著更多中國和歐美合資品牌新車型對技術(shù)的應用,,48V輕混在中國的普及化進程不斷加快。

『搭載48V輕混系統(tǒng)的長安CS55』

考慮目前市場動向,,對乘用車企而言,,與其被動的卷入到普及48V輕混的浪潮中,不如主動出擊,,做潮流的推動者,通過對主力車型搭載48V輕混技術(shù),,獲得品牌形象和車型銷量的提升,,搶奪首先進入市場的紅利。

而對于一般消費者而言,,選擇48V輕混這一折中技術(shù)路線車型,,兼顧節(jié)油效率、車型價格增量兩個層面,,提升用車體驗,,或可充分享受車企競爭帶來的市場紅利。至于48V輕混未來在中國市場到底發(fā)展如何,,我們也將持續(xù)跟蹤,,進一步觀察。(文/汽車之家行業(yè)評論員 車庸)