[汽車(chē)之家深評(píng)] 轉(zhuǎn)眼間,,2020年即將來(lái)到,這也意味著新能源補(bǔ)貼將要退出“舞臺(tái)”,,此時(shí)中外車(chē)企皆在蓄勢(shì),,以期在未來(lái)更加激烈的新能源市場(chǎng)舞臺(tái)上一決高下。而作為新能源關(guān)鍵基礎(chǔ)設(shè)施充電樁的建設(shè)無(wú)疑不能“拖后腿”,于是,,各大企業(yè)在該領(lǐng)域也加速布局,。近日,寶馬,、大眾和戴姆勒等7家德系巨頭聯(lián)合成立的充電基礎(chǔ)設(shè)施平臺(tái)也與中國(guó)本土充電運(yùn)營(yíng)商簽約,,計(jì)劃新增3.5萬(wàn)根充電樁,推動(dòng)電動(dòng)車(chē)使用環(huán)境完善,。

事實(shí)上,,如果說(shuō)動(dòng)力電池性能提升旨在擴(kuò)大新能源車(chē)主的“出行圈”,那么充電樁環(huán)境改善則會(huì)緩解車(chē)主的“焦慮癥”,。那么,,時(shí)至今日,中國(guó)的充電樁建設(shè)到什么程度,?外部資本打的是什么“算盤(pán)”,?未來(lái)國(guó)內(nèi)充電樁產(chǎn)業(yè)又將如何發(fā)展?聽(tīng)我慢慢道來(lái),。

●《深評(píng)問(wèn)道》是什么,?

《深評(píng)問(wèn)道》是汽車(chē)之家首個(gè)面向行業(yè)端用戶打造的節(jié)目,特約汽車(chē)行業(yè)資深從業(yè)者執(zhí)筆,,獨(dú)家解析/揭秘行業(yè)大事件,。除了熱鬧表象,我們更想向您呈現(xiàn)對(duì)事物本質(zhì),、因果以及未來(lái)可能性的探究和思考,。

本期行業(yè)評(píng)論員——云松令,經(jīng)濟(jì)學(xué)博士,,前汽車(chē)整車(chē)廠從業(yè)者,,現(xiàn)汽車(chē)產(chǎn)業(yè)鏈投資人。擅長(zhǎng)從宏觀的視角分析產(chǎn)業(yè),,以跨行業(yè)的角度觀察汽車(chē),。

60s快速了解核心論點(diǎn):

●隨著新能源汽車(chē)保有量增加,充電樁生意也日益火爆,。2018年,,第三方充電樁企業(yè)首次發(fā)布盈利報(bào)告。此外,,在近十年大力發(fā)展之下,,中國(guó)新能源汽車(chē)充電樁在相對(duì)數(shù)量方面也已經(jīng)達(dá)標(biāo)。

●另一方面,,由于受停車(chē)位不足,、物業(yè)合作難度大等問(wèn)題影響,,公共充電樁需求日益增大,,充電難問(wèn)題依然困擾著消費(fèi)者,。借助需求擴(kuò)大、生意開(kāi)始賺錢(qián)的關(guān)鍵節(jié)點(diǎn),,大眾,、寶馬、戴姆勒在華開(kāi)建充電樁,,無(wú)疑占盡天時(shí),,未來(lái)發(fā)展值得看好。

●充電樁建設(shè)最好的情況是,,消費(fèi)者用起來(lái)方便,、快捷、低成本,,而供應(yīng)商也能賺錢(qián),。當(dāng)前的充電樁布局,雖然供給增大,,需求旺盛,,但公共充電樁企幾乎都無(wú)法實(shí)現(xiàn)盈利,而車(chē)主充電場(chǎng)景也仍然不便,。未來(lái)隨著使用端扶持成為新能源汽車(chē)產(chǎn)業(yè)政策方向,,充電樁行業(yè)將迎來(lái)自身發(fā)展的又一黃金時(shí)期。

終于盈利的充電運(yùn)營(yíng)商

2019年3月初,,新能源汽車(chē)圈迎來(lái)“喜報(bào)”:特來(lái)電終于賺錢(qián)了,。說(shuō)的是充電運(yùn)營(yíng)頭部企業(yè)特來(lái)電在經(jīng)歷多年虧損之后,2018年財(cái)報(bào)數(shù)據(jù)中,,凈利潤(rùn)前面的符號(hào)終于由負(fù)變正,。

而這個(gè)振奮人心的消息一舉改變了新能源汽車(chē)快速發(fā)展多年,充電樁運(yùn)營(yíng)企業(yè)卻持續(xù)不賺錢(qián)的糟心記錄,,也帶來(lái)了特來(lái)電母公司特銳德股價(jià)在寒冬中的持續(xù)飆漲,,從底部的10.90元/股,上漲至27.05元/股,。

『18年以來(lái),,特銳德二級(jí)市場(chǎng)表現(xiàn)』

作為典型的規(guī)模經(jīng)濟(jì)遞增型的行業(yè),特來(lái)電賺錢(qián)的新聞告訴我們,,至少進(jìn)入2018年以來(lái),,中國(guó)新能源汽車(chē)的普及度已經(jīng)達(dá)到一定程度,充電樁的需求已被激活,,充電樁數(shù)量,,和充電頻率都達(dá)到了一定程度,。從行業(yè)數(shù)據(jù)看,截止2019年一季度,,全國(guó)充電樁保有量92.1萬(wàn)臺(tái),,其中公共樁 38.4萬(wàn)臺(tái),私人樁53.7萬(wàn)臺(tái),。

『數(shù)據(jù)來(lái)源:wind』

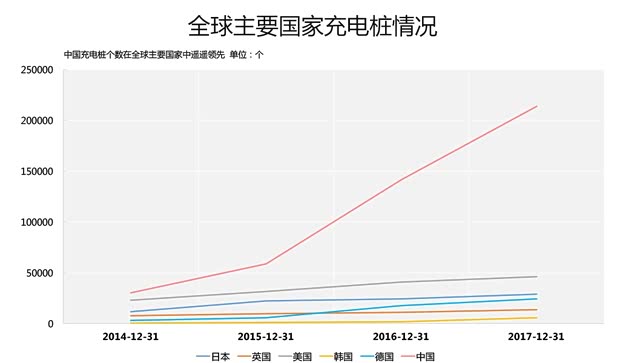

以當(dāng)前290萬(wàn)輛的新能源汽車(chē)保有量計(jì)算,,車(chē)樁比約為3.17:1。雖然離2015年《關(guān)于加快電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施建設(shè)的指導(dǎo)意見(jiàn)》中車(chē)樁比1:1的要求仍有距離,,但已經(jīng)是全球領(lǐng)先水平,。

『數(shù)據(jù)來(lái)源:通聯(lián)數(shù)據(jù)』

且多數(shù)分析者認(rèn)為,1:1的車(chē)樁比既不切合實(shí)際,,同時(shí)也會(huì)浪費(fèi)資源,。3:1的車(chē)樁比基本可以滿足需求。這意味著,,在近十年的“快干,、猛干”之中,伴隨著第一家充電樁運(yùn)營(yíng)企業(yè)盈利的消息,,中國(guó)新能源汽車(chē)充電樁在相對(duì)數(shù)量方面已經(jīng)基本達(dá)標(biāo),。接下來(lái)面臨的是結(jié)構(gòu)性問(wèn)題。

依舊嚴(yán)峻的充電難

雖然相對(duì)于當(dāng)前的新能源汽車(chē)保有量來(lái)說(shuō),,充電樁數(shù)量已經(jīng)基本滿足,,但充電難依然困擾著消費(fèi)者。前不久,,清華大學(xué)汽車(chē)產(chǎn)業(yè)與技術(shù)戰(zhàn)略研究院院長(zhǎng),、世界汽車(chē)工程師學(xué)會(huì)聯(lián)合會(huì)主席趙福全接受其他媒體對(duì)話時(shí)也曾表示,當(dāng)前新能源汽車(chē)發(fā)展的最大瓶頸是充電設(shè)施跟不上,。

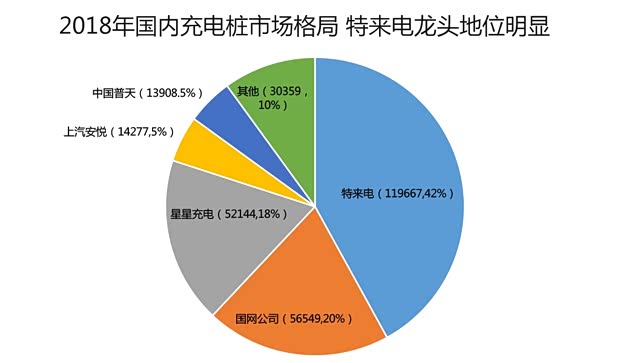

這看似矛盾的現(xiàn)象,,還得從充電樁的內(nèi)部結(jié)構(gòu)說(shuō)起。當(dāng)前國(guó)內(nèi)的充電樁按功能分為三類(lèi):公共樁,、專(zhuān)用樁和私人樁,。顧名思義,公共樁就是大家都可以用的收費(fèi)充電樁,,由除車(chē)廠以及消費(fèi)者以外的第三方公司建立,。在這里給新能源車(chē)充電會(huì)收電費(fèi)和服務(wù)費(fèi)。國(guó)內(nèi)主要的第三方充電樁公司如下圖所示,,前邊提到的特來(lái)電是其中的龍頭企業(yè),。

『數(shù)據(jù)來(lái)源:廣證恒生』

專(zhuān)用樁,就是專(zhuān)門(mén)使用的充電樁,。供誰(shuí)專(zhuān)門(mén)使用呢,?運(yùn)營(yíng)車(chē)輛,。主要是公交車(chē)、出租車(chē),,還有網(wǎng)約車(chē),。這些車(chē)的特點(diǎn)是路線基本固定,充電地點(diǎn)易于集中,,因此相對(duì)應(yīng)充電樁利用率特別高,。主要建設(shè)者既有第三方公司,,也有運(yùn)營(yíng)這些車(chē)輛的公司,。

而私人樁,則是個(gè)人用戶購(gòu)買(mǎi)新能源汽車(chē)時(shí),,隨車(chē)的配樁,。這些樁建設(shè)在車(chē)主自己的地盤(pán),或是家中停車(chē)位,,或是其他私人領(lǐng)地,,以交流慢充樁為主。

『私人充電樁』

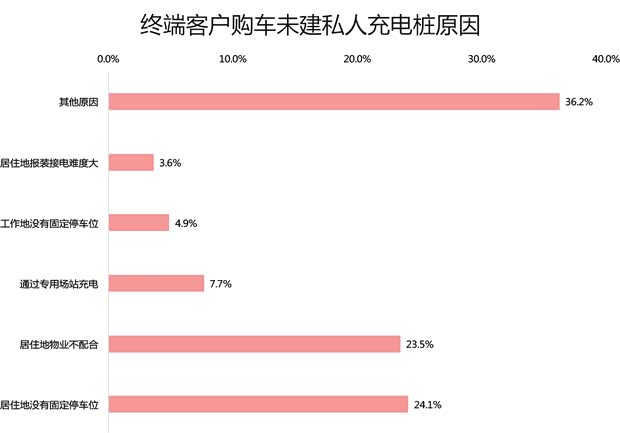

現(xiàn)在面臨的問(wèn)題是,,專(zhuān)用充電樁和運(yùn)營(yíng)車(chē)輛已經(jīng)基本形成良性循環(huán),。運(yùn)營(yíng)車(chē)輛數(shù)量逐漸增多,專(zhuān)用樁使用頻率高,,兩者都已達(dá)到能夠賺錢(qián)的標(biāo)準(zhǔn),,供應(yīng)商也愿意不斷投建。但私人樁就比較麻煩,。雖然由一部分消費(fèi)者實(shí)現(xiàn)了隨車(chē)按樁,,但還是有很多的車(chē)主因?yàn)闆](méi)有固定車(chē)位、物業(yè)阻攔等問(wèn)題,,無(wú)法安裝私人充電樁,。

中國(guó)電動(dòng)汽車(chē)充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟的調(diào)查數(shù)據(jù)顯示,在2018年,,沒(méi)有隨車(chē)安裝充電樁的私人用戶里,,有24%是因?yàn)闆](méi)有固定車(chē)位,差不多比例的用戶是因?yàn)榫幼〉匚飿I(yè)不配合安裝,。

沒(méi)有固定車(chē)位車(chē)主無(wú)法安充電樁的理由很簡(jiǎn)單,,而物業(yè)不配合安裝充電樁的理由主要包括:小區(qū)變壓器容量不足、線路改造需要三分之二業(yè)主同意,、存在安全隱患等,。當(dāng)然這些理由對(duì)于有些小區(qū)是真的存在的客觀問(wèn)題,還有一些小區(qū)也存在物業(yè)故意推諉的因素,。盡管后者可以通過(guò)法律渠道來(lái)維權(quán),,但是非常困難,,這極大的增加了用戶使用新能源車(chē)的成本,也降低了使用體驗(yàn),。除兩個(gè)主要原因外,,裝不了私人樁還有大量不得而知的瑣細(xì)的其他原因。

『數(shù)據(jù)來(lái)源:EVCIPA』

總而言之,,這些東西加起來(lái)讓私人買(mǎi)一輛新能源車(chē)后,,想要“痛痛快快的白天開(kāi),晚上回家安安穩(wěn)穩(wěn)停著充一晚上電”的美夢(mèng)面臨著種種阻撓,。

由于這些私人樁的安裝阻礙:固定車(chē)位缺乏是一個(gè)相當(dāng)長(zhǎng)期內(nèi)無(wú)法解決的客觀問(wèn)題,;小區(qū)線路不支撐較大量新能源汽車(chē)充電,需要進(jìn)行線路改造,,也是一個(gè)需要不短時(shí)間推動(dòng)的問(wèn)題,;物業(yè)對(duì)本小區(qū)裝充電樁排斥,則雖已經(jīng)有政策規(guī)范,,但改進(jìn)也需時(shí)日,。所有這些加起來(lái),共同導(dǎo)致了私人充電樁的嚴(yán)重不足,。

『用戶個(gè)人停車(chē)位上的私人充電樁』

假定這部分人占總購(gòu)車(chē)人群的30%,。則當(dāng)新能源汽車(chē)存量在2020年達(dá)到500萬(wàn)輛的時(shí)候,沒(méi)有固定私人充電裝的新能源汽車(chē)將有150萬(wàn),。比2018年全年賣(mài)出的新能源汽車(chē)數(shù)量還要多,。何況2020年之后,新能源汽車(chē)數(shù)量還會(huì)大幅增加,,這就給公共充電樁提供了一個(gè)明顯的機(jī)會(huì),。

充電樁究竟啥時(shí)候才夠用

前邊我們分析了兩件事。第一件,,從新能源汽車(chē)示范推廣以來(lái),,十年之久,終于有充電樁企業(yè)開(kāi)始賺錢(qián),。第二件,,由于私人樁客觀上的不足,需要公共充電樁補(bǔ)足需求,,這使得公共充電樁市場(chǎng)空間巨大,。在這個(gè)時(shí)候殺進(jìn)充電樁市場(chǎng)的全球汽車(chē)巨頭,無(wú)疑既未錯(cuò)失市場(chǎng)空間,,又能最快的把握住賺錢(qián)的機(jī)會(huì),。這就是外資企業(yè)從去年起,忽然加快在中國(guó)本土建設(shè)充電樁的原因。

『公共充電樁』

大眾,、寶馬,、戴姆勒聯(lián)盟的此次充電樁建設(shè)也不例外。我們做投資的總是佩服海外資金對(duì)A股市場(chǎng)“高拋低吸”的精準(zhǔn)擇時(shí),。其實(shí)從充電樁建設(shè)這個(gè)側(cè)面看,,實(shí)業(yè)投資,外資的時(shí)機(jī)選擇也可圈可點(diǎn),。值得國(guó)內(nèi)“聽(tīng)風(fēng)就是雨”的新能源汽車(chē)投資者學(xué)習(xí),。

說(shuō)完投資的原因,我們?cè)倏葱袠I(yè)的發(fā)展,。公共充電樁面臨的問(wèn)題,,其實(shí)和使用公共樁用戶面臨的問(wèn)題一樣尷尬。用戶的問(wèn)題是找不到足夠量的樁,,樁的問(wèn)題是沒(méi)有足夠的用戶,,所以不賺錢(qián),。

『正在充電的車(chē)輛』

之前說(shuō)到的首年賺錢(qián)的特來(lái)電,,其實(shí)是把對(duì)公交、出租,、網(wǎng)約車(chē)的專(zhuān)用樁算進(jìn)來(lái),,增加了整體的充電頻次,所以才賺了錢(qián),。但運(yùn)營(yíng)車(chē)輛市場(chǎng)有限,,而且是稀缺且排他的資源。為了保證運(yùn)營(yíng),,專(zhuān)用樁并不開(kāi)放給私人用戶充電,。所以為了補(bǔ)足私人用戶的使用,就要求公共樁能夠賺錢(qián),。否則企業(yè)沒(méi)有建公共樁的動(dòng)力,。

那么到怎樣的使用頻次,公共樁可以賺錢(qián)呢,?恒大研究院針對(duì)直流快充樁和交流慢充樁,,分別做了如下表所示的模型測(cè)算:

| 直流快充樁盈虧平衡點(diǎn)測(cè)算 | |||||||

| 盈虧平衡點(diǎn)使用率(%) | 服務(wù)費(fèi)(元/kwh) | ||||||

| 0.6 | 0.8 | 1.0 | 1.2 | 1.4 | 1.6 | ||

| 設(shè)備使用年限 | 5 | 6.6% | 4.9% | 3.9% | 3.3% | 2.8% | 2.5% |

| 6 | 5.5% | 4.1% | 3.3% | 2.8% | 2.4% | 2.1% | |

| 7 | 4.8% | 3.6% | 2.9% | 2.4% | 2.0% | 1.8% | |

| 8 | 4.2% | 3.1% | 2.5% | 2.1% | 1.8% | 1.6% | |

| 9 | 3.8% | 2.8% | 2.3% | 1.9% | 1.6% | 1.4% | |

| 10 | 3.4% | 2.5% | 2.0% | 1.7% | 1.5% | 1.3% | |

| 制表:汽車(chē)之家 行業(yè)團(tuán)隊(duì);來(lái)源:恒大研究院 | |||||||

| 交流慢充樁盈虧平衡點(diǎn)測(cè)算 | |||||||

| 盈虧平衡點(diǎn)使用率(%) |

服務(wù)費(fèi)(元/kwh) |

||||||

| 0.6 | 0.8 | 1.0 | 1.2 | 1.4 | 1.6 | ||

| 設(shè)備使用年限 | 5 | 10.9% | 8.2% | 6.5% | 5.4% | 4.7% | 4.1% |

| 6 | 9.8% | 7.3% | 5.9% | 4.9% | 4.2% | 3.7% | |

| 7 | 9.0% | 6.8% | 5.4% | 4.5% | 3.9% | 3.4% | |

| 8 | 8.4% | 6.3% | 5.1% | 4.2% | 3.6% | 3.2% | |

| 9 | 8.0% | 6.0% | 4.8% | 4.0% | 3.4% | 3.0% | |

| 10 | 7.6% | 5.7% | 4.6% | 3.8% | 3.3% | 2.9% | |

| 制表:汽車(chē)之家 行業(yè)團(tuán)隊(duì),;來(lái)源:恒大研究院 | |||||||

由表可見(jiàn),,直流快充樁和交流慢充樁,以最短的設(shè)備使用5年計(jì)算,,其各自要達(dá)到中位數(shù)水平的盈虧平衡點(diǎn)使用頻率分別為3.6%和6%,。按簡(jiǎn)單平均法計(jì),充電樁平均使用效率要提升到4.8%,,才能達(dá)到盈虧平衡,。而當(dāng)前根據(jù)全國(guó)平均水平測(cè)算的充電樁使用效率只有4%,,北京、上海等新能源汽車(chē)主要使用區(qū)域,,單樁使用率只有1.3%左右,。離純公共樁能賺錢(qián)的時(shí)間點(diǎn)仍有距離。

公共充電樁在有限的期間內(nèi)還無(wú)法賺錢(qián),,則意味著有效公共樁建設(shè)將長(zhǎng)期處于不足狀態(tài),,這進(jìn)一步意味著將有一大批無(wú)法自行安裝私人樁的用戶,這樣壓制了一部分用戶對(duì)于新能源汽車(chē)的消費(fèi),,甚至放棄購(gòu)買(mǎi)汽車(chē),。它不僅影響新能源汽車(chē)推廣,還將拉低汽車(chē)銷(xiāo)量,。

而公共充電樁無(wú)法掙錢(qián)的背后,,既有新能源車(chē)單位密度不足的問(wèn)題,也有充電樁建設(shè)布局不合理的問(wèn)題,,還有公共樁電價(jià)較高,,使用公共樁充電成本過(guò)高的問(wèn)題。

『北京某小區(qū)的公共充電樁(大的為直流快充樁,,小的為交流慢充樁)』

隨著新能源汽車(chē)生產(chǎn)補(bǔ)貼逐步退坡乃至消失,。接續(xù)補(bǔ)貼的市場(chǎng)化推廣政策,除了雙積分,,更大的內(nèi)容則應(yīng)當(dāng)是下大力氣解決基礎(chǔ)設(shè)施建設(shè)和用戶使用成本問(wèn)題,。

從當(dāng)前政策的走向,業(yè)界大佬的呼聲,,和巨頭的動(dòng)向來(lái)看,,鼓勵(lì)充電樁建設(shè),優(yōu)化充電優(yōu)惠的時(shí)代很有可能在未來(lái)一兩年到來(lái),。充電樁行業(yè)將迎來(lái)真正大發(fā)展的時(shí)機(jī),。而消費(fèi)者也將獲得實(shí)實(shí)在在的利益。

全文總結(jié):

新事物的誕生,,總會(huì)面臨著一系列的問(wèn)題,。而隨著新能源車(chē)行業(yè)的向上發(fā)展,相關(guān)基礎(chǔ)設(shè)施建設(shè)也必然會(huì)越發(fā)的健全,。在新能源汽車(chē)即將面臨完全市場(chǎng)化競(jìng)爭(zhēng)的當(dāng)下,,企業(yè)加速相關(guān)產(chǎn)業(yè)鏈的布局無(wú)疑是想占領(lǐng)“風(fēng)口”,以期在市場(chǎng)“爆發(fā)”時(shí)能夠處于優(yōu)勢(shì)地位,,這無(wú)疑也是此時(shí)大眾,、寶馬、戴姆勒在華建充電樁的原因,可能短時(shí)間效果不明顯,,但長(zhǎng)時(shí)間,、大范圍的布局,無(wú)論對(duì)于市場(chǎng),,還是對(duì)于飽受充電難題的消費(fèi)者來(lái)說(shuō),,都無(wú)疑是利好。

相信在新能源車(chē)從政策導(dǎo)向一步步往市場(chǎng)導(dǎo)向發(fā)展的今天,,產(chǎn)業(yè)鏈上下游只有把握住用戶的真實(shí)需求,,解決痛點(diǎn),才能吸引更多人接納并使用新能源汽車(chē),,并帶動(dòng)充電服務(wù)市場(chǎng)的蓬勃發(fā)展,,當(dāng)然這也對(duì)于企業(yè)自身也是受益多多。至于未來(lái)市場(chǎng)到底會(huì)屬于哪家,,或哪幾家,,我們且看著。(文/汽車(chē)之家行業(yè)評(píng)論員 云松令)