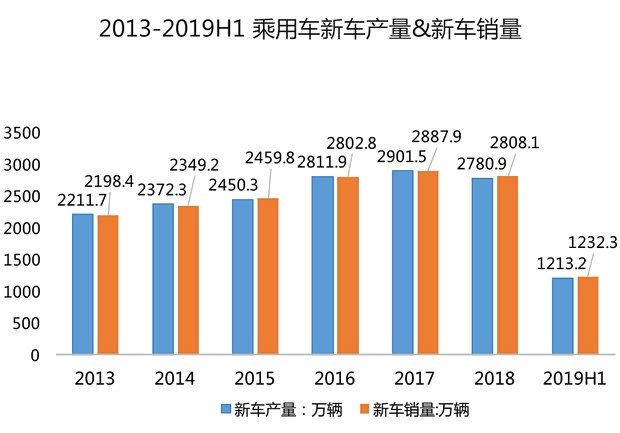

[汽車之家深評(píng)] 自去年中國(guó)汽車產(chǎn)銷量出現(xiàn)28年來(lái)首次下滑后,,今年依然開局不利,上半年國(guó)內(nèi)乘用車?yán)塾?jì)銷量1232.3萬(wàn)輛,,同比下降12.4%,。在車市低迷時(shí)期,如何通過(guò)汽車金融分期購(gòu)車的方式,,利用金融杠桿效應(yīng),,有效刺激和滿足用戶對(duì)大件商品汽車消費(fèi)的需求,是汽車行業(yè)從業(yè)者值得思考的問(wèn)題,。

●《深評(píng)問(wèn)道》是什么,?

《深評(píng)問(wèn)道》是汽車之家首個(gè)面向行業(yè)端用戶打造的節(jié)目,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,,獨(dú)家解析/揭秘行業(yè)大事件,。除了熱鬧表象,,我們更想向您呈現(xiàn)對(duì)事物本質(zhì),、因果以及未來(lái)可能性的探究和思考。

本期行業(yè)評(píng)論員——周民,,行業(yè)人稱鷂石周,,先后就職于廣匯汽車、匯通信誠(chéng),、先鋒太盟等一線公司,,對(duì)汽車經(jīng)銷商及汽車金融有較深的行業(yè)研究。擅長(zhǎng)從金融角度對(duì)汽車行業(yè)進(jìn)行分析,。

30秒了解全文重點(diǎn):

●車市寒冬下,,國(guó)內(nèi)車市連續(xù)12個(gè)月負(fù)增長(zhǎng),,汽車金融對(duì)于提振汽車市場(chǎng)具有積極作用。

●通過(guò)國(guó)內(nèi)汽車金融與國(guó)外成熟市場(chǎng)的數(shù)據(jù)對(duì)比,,分析國(guó)內(nèi)金融滲透率較低的原因,,展望未來(lái)的發(fā)展空間和機(jī)會(huì)。

●通過(guò)各類汽車金融產(chǎn)品介紹及數(shù)據(jù),,分析汽車金融產(chǎn)品之間數(shù)據(jù)差異較大存在的深層次原因,。

●分析各類汽車金融產(chǎn)品及人群選擇有什么差異和利弊,從而引出消費(fèi)者汽車金融購(gòu)車指南,。

由于國(guó)五切換國(guó)六,、庫(kù)存積壓等綜合因素,2019年車市部分滯銷車型價(jià)格波動(dòng)較大,,一方面,,經(jīng)銷商營(yíng)商困難叫苦連天,另一方面,,消費(fèi)者信心不足持幣觀望,。分期購(gòu)車方式作為全款購(gòu)車的補(bǔ)充選擇,越來(lái)越受到主機(jī)廠,、4S店,、新零售、汽車經(jīng)銷渠道的重視,,同時(shí)也得到眾多消費(fèi)者的青睞,,消費(fèi)者可以通過(guò)首付杠桿撬動(dòng)消費(fèi),獲得心儀已久的愛車,,實(shí)現(xiàn)消費(fèi)升級(jí),。

現(xiàn)階段,較為火熱的主機(jī)廠汽車金融貼息方案,,就是一個(gè)很好的案例,,幫助客戶降低提車成本的同時(shí),將購(gòu)車預(yù)算后置到未來(lái)1-5年里面,,且補(bǔ)貼掉部分利息,,讓客戶盡享消費(fèi)升級(jí)。汽車金融方案能有效的將潛在客戶提前轉(zhuǎn)化為成交客戶,,能將低階的汽車消費(fèi)進(jìn)行車型升級(jí),,同時(shí)能有效鎖定客戶未來(lái)的保養(yǎng)、保險(xiǎn)和續(xù)保,,是4S店和客戶都喜聞樂(lè)見的購(gòu)車方案,,現(xiàn)階段有近40%的消費(fèi)者選擇分期購(gòu)車,可見汽車金融在促進(jìn)新車銷售方面舉足輕重。

●國(guó)內(nèi)汽車金融市場(chǎng)現(xiàn)狀分析

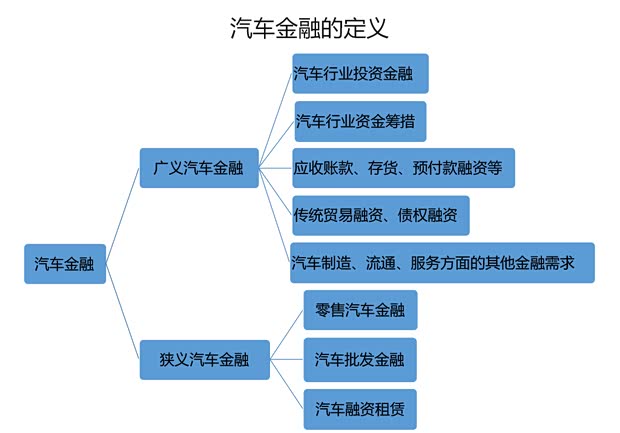

1,、汽車金融定義及范圍

汽車金融的內(nèi)涵范圍詳見上圖,,本篇主要分析的是狹義的汽車金融中有關(guān)為消費(fèi)者所提供的零售汽車金融,以及相關(guān)其他金融服務(wù),,如融資租賃等,。

2、國(guó)內(nèi)汽車金融市場(chǎng)與成熟市場(chǎng)數(shù)據(jù)對(duì)比

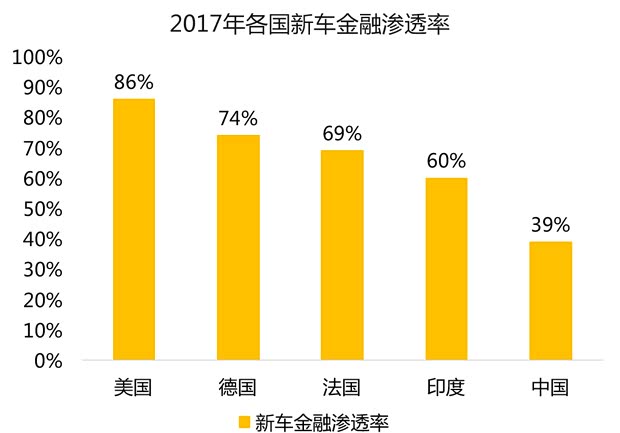

2004年第一家汽車金融公司GMAC成立以來(lái),,國(guó)內(nèi)汽車金融開始步入新的發(fā)展時(shí)期,,之后的十余年,銀監(jiān)會(huì)先后批復(fù)汽車金融公司共計(jì)25家,,與此同時(shí)各大銀行,、金融機(jī)構(gòu)、融資租賃公司也如雨后春筍般在國(guó)內(nèi)涌現(xiàn),。經(jīng)過(guò)十多年的發(fā)展,,全行業(yè)新車金融滲透率接近40%。

上圖可知,,國(guó)內(nèi)汽車金融滲透率還遠(yuǎn)遠(yuǎn)低于歐美等發(fā)達(dá)國(guó)家,,甚至低于同為發(fā)展中國(guó)家的印度,究其原因大致有以下四點(diǎn):

居民消費(fèi)習(xí)慣:根據(jù)中國(guó)消費(fèi)者的習(xí)慣,,對(duì)存款的觀念遠(yuǎn)超歐美,,消費(fèi)更偏理性,有多少錢買什么樣的車,,貸款買車的方式不夠深入人心,。

汽車行業(yè)發(fā)展:國(guó)內(nèi)汽車工業(yè)通過(guò)合資、合作的方式,,將國(guó)外的先進(jìn)汽車生產(chǎn),、制造技術(shù)引入國(guó)內(nèi),實(shí)現(xiàn)了汽車行業(yè)的超越式發(fā)展,,但在汽車相關(guān)的衍生行業(yè)發(fā)展還相對(duì)落后,,汽車金融就是其中之一。

汽車金融基礎(chǔ):由于汽車金融真正發(fā)展時(shí)間比較短,,產(chǎn)品也不夠豐富,,不能滿足消費(fèi)者的多樣需求,行業(yè)人才匱乏,,征信體系不夠完善,,也一定程度造成部分有貸款需求的客戶不能得到相應(yīng)的金融服務(wù),比如,,國(guó)內(nèi)還有近3億征信白戶,就很難獲得銀行汽車金融審批。

經(jīng)濟(jì)發(fā)展因素:改革開放以來(lái),,國(guó)內(nèi)經(jīng)濟(jì)高速發(fā)展,,但在2017年,國(guó)內(nèi)千人汽車保有量?jī)H為140臺(tái),,這個(gè)數(shù)字相比歐美發(fā)達(dá)國(guó)家還有很大差距,,由于普及不夠深入,所以汽車作為大件商品的消費(fèi),,還沒(méi)有真正“飛進(jìn)尋常百姓家”,,這樣,隨著消費(fèi)者對(duì)車輛使用權(quán)的認(rèn)識(shí)逐步提高,,就會(huì)對(duì)所有權(quán)有所淡化,,金融購(gòu)車方式也就更容易被新興消費(fèi)者所接受,從而實(shí)現(xiàn)汽車金融購(gòu)車滲透率的提升,,與歐美發(fā)達(dá)國(guó)家看齊,。

3、國(guó)內(nèi)汽車金融的發(fā)展機(jī)遇

消費(fèi)群體升級(jí):隨著人民日益生活水平的提供,,可支配收入也不斷增加,,汽車消費(fèi)將引來(lái)消費(fèi)群體升級(jí)和產(chǎn)品升級(jí)。下圖可知居民收入水平和消費(fèi)支出都在年年增長(zhǎng),,趨勢(shì)向好,。

購(gòu)車人群更替:過(guò)去的十年主要購(gòu)車人群集中在50后、60后,、70后,,未來(lái)更多的80后、90后甚至00后將加入購(gòu)車大軍,,有數(shù)據(jù)分析顯示,,新一代消費(fèi)者2016至2021年城鎮(zhèn)消費(fèi)復(fù)合增長(zhǎng)率為11%,是上一代人的2倍多,,年輕人相比中年人對(duì)分期消費(fèi)的使用程度和認(rèn)可度更高,,在共享經(jīng)濟(jì)的帶動(dòng)下,他們更注重商品的使用權(quán)而非所有權(quán),,為汽車金融長(zhǎng)遠(yuǎn)增長(zhǎng)奠定了思想基礎(chǔ),。

汽車工業(yè)升級(jí):隨著汽車工業(yè)制造水平的提升,生產(chǎn)和流通成本還將有一定的下浮空間,,同時(shí)隨著國(guó)產(chǎn)品牌,、電動(dòng)汽車的國(guó)家政策支持,必然帶來(lái)居民用車成本的降低,,實(shí)現(xiàn)汽車消費(fèi)普及化,、親民化是長(zhǎng)遠(yuǎn)趨勢(shì),,千人汽車保有量的提升必然帶來(lái)汽車金融杠桿的需求。

『汽車消費(fèi)越來(lái)越普及化,、親民化』

汽車金融創(chuàng)新:汽車金融創(chuàng)新是行業(yè)從業(yè)人應(yīng)有使命,,不斷對(duì)汽車金融產(chǎn)品進(jìn)行創(chuàng)新,不斷提高風(fēng)控審批的數(shù)字化,、專業(yè)化,,從而滿足消費(fèi)者日益增長(zhǎng)的多樣汽車金融需求,從而有效提升汽車金融貸款辦理效率,、降低消費(fèi)者成本,,提升客戶滿意度。

●國(guó)內(nèi)汽車金融渠道對(duì)比

1,、現(xiàn)階段,,國(guó)內(nèi)汽車金融渠道分析

現(xiàn)階段,國(guó)內(nèi)汽車金融分期購(gòu)車從資金提供方角度,,大致分為三大類金融產(chǎn)品,,分別是:汽車金融公司、銀行汽車分期和融資租賃,;具體到金融支持受益方可以區(qū)分為:零售金融,、批發(fā)金融以及融資租賃。

以上數(shù)據(jù)可以看出,,現(xiàn)階段汽車金融消費(fèi)的主題還是在零售金融業(yè)務(wù)方面,,經(jīng)銷商批發(fā)金融和項(xiàng)目融資基于近30000家4S店,基盤穩(wěn)定,,穩(wěn)步增長(zhǎng),。相比之下,在發(fā)達(dá)國(guó)家較為成熟的融資租賃購(gòu)車方式規(guī)模相對(duì)很小,,且增長(zhǎng)緩慢,。

2、成熟市場(chǎng)金融渠道構(gòu)成

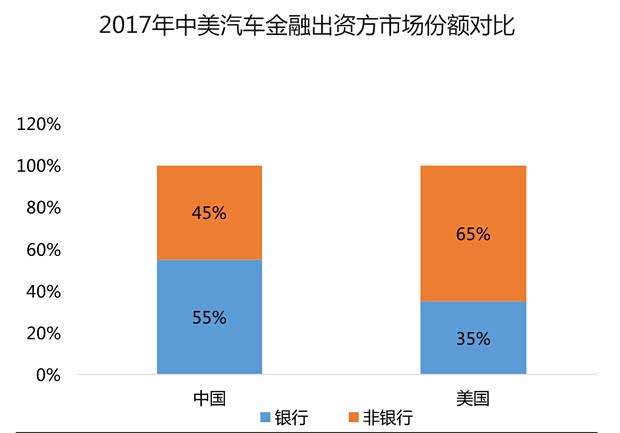

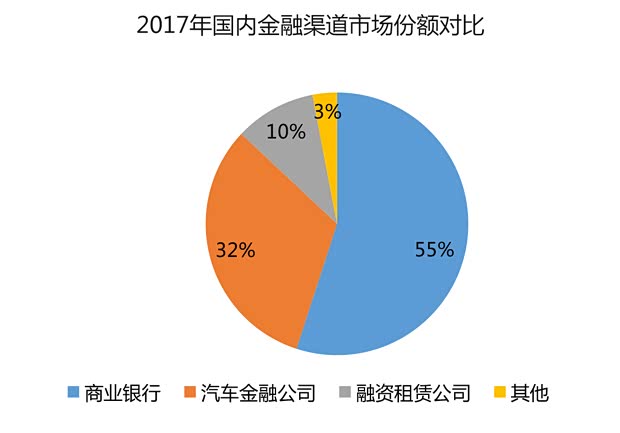

上圖中美2017年汽車金融渠道份額數(shù)據(jù)可以看出,,國(guó)人在汽車金融分期的選擇上更信賴商業(yè)銀行,,下圖分析國(guó)內(nèi)渠道占比情況,可以看出國(guó)內(nèi)汽車金融產(chǎn)品的豐富度暫時(shí)還不夠,,客戶的選擇金融產(chǎn)品的余地不足,。

3、汽車融資租賃的發(fā)展?jié)摿?/p>

同比美國(guó)融資租賃占比逐年升高,,滲透率已經(jīng)超過(guò)30%,,2017年在整個(gè)汽車金融產(chǎn)品的渠道占比超過(guò)36%。國(guó)內(nèi)汽車融資租賃潛在增長(zhǎng)空間巨大,。

國(guó)內(nèi)融資租賃購(gòu)車方式,,起步于龐大租賃,、神州租車等早期融資租賃類公司,發(fā)展于廣匯汽車旗下的匯通租賃,,隨著這些年互聯(lián)網(wǎng)汽車新零售公司如:彈個(gè)車,、易鑫,、花生,、毛豆等的介入,2017年以來(lái),,市場(chǎng)概念被炒的火熱,,但是,由于國(guó)人的消費(fèi)習(xí)慣及對(duì)資產(chǎn)的占有偏好,,所以上融資租賃公司牌照的直租產(chǎn)品還是很難被普通消費(fèi)者所接受,,所以目前占比份額還非常低;隨著汽車消費(fèi)理念的不斷更替,,相信不遠(yuǎn)的將來(lái)融資租賃將逐步登上汽車金融的大舞臺(tái),,起到舉足輕重的作用。

●新手購(gòu)車分期指南

1,、分期購(gòu)車,,該如何選擇?

上部分已經(jīng)介紹了目前國(guó)內(nèi)三大汽車分期購(gòu)車模式,,實(shí)際選擇中,,客戶還是會(huì)有疑惑,筆者多年從業(yè)經(jīng)歷,,給予消費(fèi)者不同資質(zhì)給予如下判斷:

優(yōu)質(zhì)客戶:建議選擇廠家金融或者是銀行信用卡貼息產(chǎn)品,,因?yàn)閮?yōu)質(zhì)客戶風(fēng)險(xiǎn)議價(jià)能力好,也是主機(jī)廠推出貼息免息的初衷,,其中的利息還是存在的,,只是主機(jī)廠或者經(jīng)銷商從營(yíng)銷費(fèi)用中給予補(bǔ)貼,所以優(yōu)質(zhì)客戶值得選擇,。

良好客戶:建議選擇銀行信用卡分期購(gòu)車,,這類客戶如果不能通過(guò)廠家金融審批或者審批的貸款額度不夠,可以選擇信用卡分期的間客式購(gòu)車,,雖然費(fèi)用稍高,,還能在銀行積累一筆良好的信用記錄。

次級(jí)客戶:征信或者還款能力有一定瑕疵的客戶,,可能就需要銀行擔(dān)保分期或者融資租賃購(gòu)車,,因?yàn)闅v史原因建議選擇在征信有體現(xiàn)的金融機(jī)構(gòu),這樣能為以后征信恢復(fù)記上一筆,。

問(wèn)題客戶:如果之前信用記錄非常不好,,建議還是全款購(gòu)車或者通過(guò)融資租賃直租的方式購(gòu)車,,購(gòu)買力所能及的購(gòu)買車輛保持良好還款記錄。隨著國(guó)家征信制度不斷建設(shè)健全,、大數(shù)據(jù)風(fēng)控模型的不斷完善,,問(wèn)題客戶想蒙混過(guò)關(guān)越來(lái)越難。在此,,重點(diǎn)提醒:千萬(wàn)不要僥幸通過(guò)中介,、熟人來(lái)套取貸款,實(shí)踐證明很可能財(cái),、車兩空,,還會(huì)給自己造成新的不良記錄。

2,、關(guān)于分期購(gòu)車手續(xù)辦理

目前各類分期購(gòu)車辦理上,,手續(xù)不斷簡(jiǎn)化,提供的資料也越來(lái)越簡(jiǎn)便,,通常只需要填寫申請(qǐng)表和相關(guān)購(gòu)車合同資料,,客戶提供“兩證一卡”(身份證、駕駛證和還款銀行卡),,甚至有部分金融渠道推出“一證貸”,,也就是有身份證就可以貸款買車;當(dāng)然部分金額較大的客戶貸款,,還是需要提供相對(duì)較多的資料,,行業(yè)內(nèi)的人稱其為:七證一卡(身份證、駕駛證,、戶口本,、結(jié)離婚證、房產(chǎn)證,、工作證明,、收入流水以及還款銀行卡)。

建議消費(fèi)者在提供車貸資料時(shí),,盡量保護(hù)好個(gè)人資料原件,,防止被篡改或冒用,需要使用復(fù)印件的材料,,建議手寫上:僅為辦理此次汽車貸款使用,。

3、金融服務(wù)費(fèi)交,?還是不交,?

今年6月份,西安奔馳女車輛漏油事件,,最終將金融服務(wù)費(fèi)推上了風(fēng)尖浪口,,之后金融服務(wù)費(fèi)交與不交成為一時(shí)的話題,,沒(méi)多久又被淹沒(méi)在尋常巷陌,甚至有部分4S店公然打上6個(gè)點(diǎn)的收費(fèi)標(biāo)準(zhǔn),。

原則上,,作為一個(gè)消費(fèi)者能少交錢自然不要多交,目前的問(wèn)題在于4S店和綜合店都是按照綜合毛利來(lái)賣車的,,金融服務(wù)費(fèi)是綜合毛利中重要的環(huán)節(jié),,所以多數(shù)店面都會(huì)將各項(xiàng)費(fèi)用攤銷到到車價(jià)、金融保險(xiǎn)和售后禮包里,,一個(gè)環(huán)節(jié)不能兌付就不能按照一定銷售禮包售車,。此外,,可以將金融服務(wù)費(fèi)計(jì)算到砍頭息或者綜合車貸利息中去,,如果測(cè)算后超過(guò)年化利率24%,按理是可以拒絕支付多余的部分,。

全文總結(jié):汽車金融已成為當(dāng)前經(jīng)濟(jì)社會(huì)發(fā)展重要的金融業(yè)態(tài)之一,,主要在三個(gè)方面促進(jìn)了汽車行業(yè)的發(fā)展。一是在供給端支持汽車產(chǎn)業(yè)的轉(zhuǎn)型升級(jí),;二是在需求端滿足消費(fèi)者全方位多層次的金融需求,;三是在消費(fèi)端引領(lǐng)汽車消費(fèi)升級(jí)。在汽車金融發(fā)展過(guò)程中,,通過(guò)信貸資產(chǎn)證券化可以盤活資產(chǎn)存量,,優(yōu)化資金成本,為中國(guó)汽車產(chǎn)業(yè)的轉(zhuǎn)型成績(jī)提供強(qiáng)有力的金融支持,,促進(jìn)汽車金融行業(yè)持續(xù)健康發(fā)展,。(文/汽車之家行業(yè)評(píng)論員 周民)