[汽車之家行業(yè)] 國內(nèi)乘用車市場2019年8月的銷量成績已經(jīng)出爐,據(jù)近年來銷量走勢規(guī)律來看,,臨近年末,,銷量將會呈現(xiàn)翹尾上升的趨勢,而爬坡期的開端便是8月,。不過5月開始,,市場便有些不按常理出牌的2019年,會否在8月回歸常態(tài)呢,?各細分市場的銷量有哪些變化呢,?我們一起看一下。

數(shù)據(jù)說明:本文分析所涉及到的底層數(shù)據(jù)來源于中汽協(xié)產(chǎn)銷數(shù)據(jù),,由汽車之家進行整理得出,。中汽協(xié)銷量數(shù)據(jù)指由廠商至經(jīng)銷商的批發(fā)量。文中分析對象為狹義乘用車:包括轎車,、SUV,、MPV,車型類別按照汽車之家產(chǎn)品庫標準進行劃分,。

60秒快速閱讀:

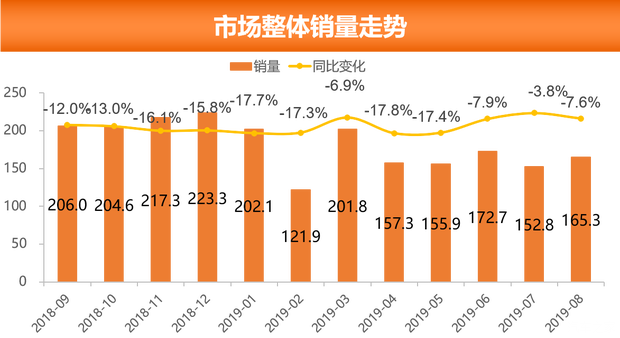

1,、8月乘用車整體市場共銷售165.3萬輛,環(huán)比小幅增長8.18%,,但漲幅是近三年以來同比最低。年底的翹尾效應雖如約而至,,但增幅并不突出,。此外,同比依舊下滑,,下滑幅度較7月擴大為7.6%,。

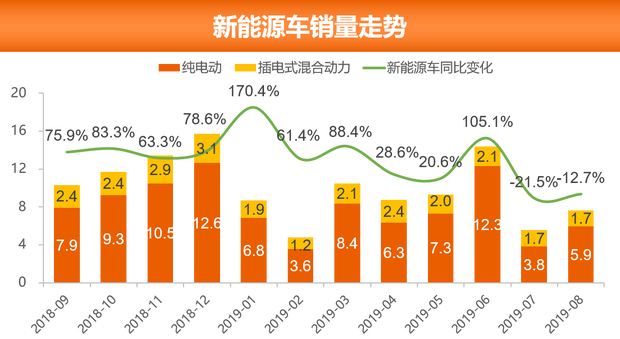

2、新能源車補貼退坡的市場透支影響逐漸消弱,,8月銷量環(huán)比提升,。雖然同比依舊負增長12.6%,但相比7月下滑已大幅收窄,。銷量主要增長來源于純電動車,。

3、環(huán)比7月,,銷量十強品牌僅寶馬出局,,現(xiàn)代以環(huán)比70.2%的高增長強勢上榜。

4,、中國品牌市場份額8月環(huán)比略升,,同比小幅下降,。隨著國六新車型的逐步成功切換,中國品牌車型的銷量份額也將有望持續(xù)回暖,。

■整體銷量走勢:環(huán)比小幅增長8.18%,,年底翹尾效應開始顯現(xiàn)

從整體市場銷量情況來看,8月乘用車共銷售165.3萬輛,,環(huán)比上升8.18%,,年底翹尾效應已開始顯現(xiàn),但開端的攀升力度相對往年略顯不足,,其環(huán)比增長率是近三年內(nèi)最低,。同比下降7.6%,依然持續(xù)負增長,,且相比7月下滑幅度進一步擴大,。除了政策方面,國五清庫期造成的透支效應仍未完全褪去外,,多數(shù)主機廠集中休假,、高溫不利天氣、以及房市對消費的擠壓等因素影響,,也致使消費者購車情緒不高,。

從累計銷量數(shù)據(jù)來看,2019年1-8月,,乘用車累計銷售1329.8萬輛,,同比下降12.2%。環(huán)比1-7月,,降幅有所收窄,,下降0.7%。預計9月車市將繼續(xù)回暖,,甚至有望回歸正增長,。因為,金九銀十傳統(tǒng)消費旺季已經(jīng)開啟,,成都車展新車輩出為消費者提供更多選擇,,刺激消費熱情。此外,,8月底,,國務院辦公廳印發(fā)的《關于加快發(fā)展流通促進商業(yè)消費的意見》提出,培育消費熱點,,加大汽車消費是穩(wěn)定消費的重要支撐等利好信息,,也將有望進一步推動市場消費。

■新能源車銷量走勢:同比下降12.6%,,環(huán)比大幅回暖上升38.2%

從能源類型角度來看,,8月燃油車銷量為157.7萬輛,,環(huán)比上升7.1%,同比下降7.3%,;新能源車銷量為7.6萬輛,,環(huán)比大幅上升38.2%,同比下降12.6%,,市場呈現(xiàn)回暖跡象,。其中,純電動車環(huán)比上升55.3%,,同比下降4.8%,;插電式混和動力車型環(huán)比與上月持平,同比下降15%,。新能源車市場8月環(huán)比呈現(xiàn)明顯回暖,,主要來源于純電動車的大幅增長。而插電混動方面,,隨著出租網(wǎng)約車對插混車熱度的逐漸消退,,市場開始轉向私人消費市場,銷量水平回歸常態(tài),。不過,,隨著更多品牌新車進入市場,產(chǎn)業(yè)鏈規(guī)模逐漸擴大,,成本得到降低,,產(chǎn)品售價也將進一步接近燃油車,屆時預計市場機會將有望大幅提升,。

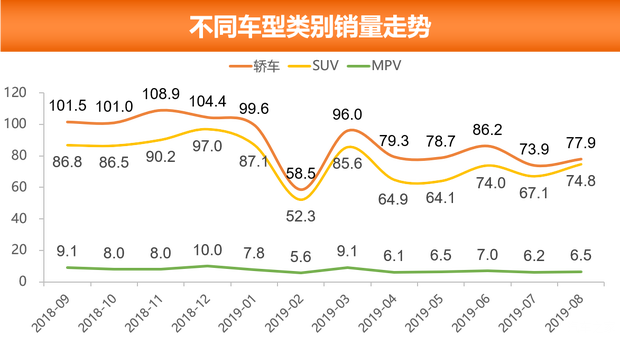

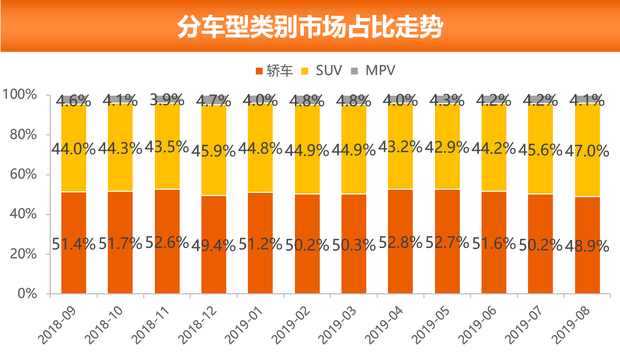

■分車型類別銷量走勢:各細分市場同比7月均實現(xiàn)增長

從車型類別銷量來看,,與7月的頹勢相反,8月各細分市場環(huán)比均出現(xiàn)正增長,,年底翹尾效應初顯。其中,,轎車上升5.4%,,MPV上升4.8%,SUV上升11.5%,。與去年同比,,轎車下降14.06%,SUV增長1.66%,,MPV下降20.15%,。從同比數(shù)據(jù)來看,轎車和MPV仍舊呈下降走勢,,SUV小幅回暖,。

從市場銷量占比情況來看,,8月轎車為48.9%,SUV為47.0%,,MPV為4.1%,。環(huán)比7月,轎車份額下降1.3%,,MPV份額下降0.1%,,SUV呈現(xiàn)1.4%的微增長。同比2018年,,MPV和轎車的份額分別下降了0.64%和3.7%,,SUV增長了4.34%。其中,,SUV的增長主要得益于中型SUV細分市場,,同比增長17.18%。與之形成鮮明對比的是,,緊湊型SUV細分市場持續(xù)負增長,,且相比7月進一步下探,消費升級或是致使市場變化的因素之一,。

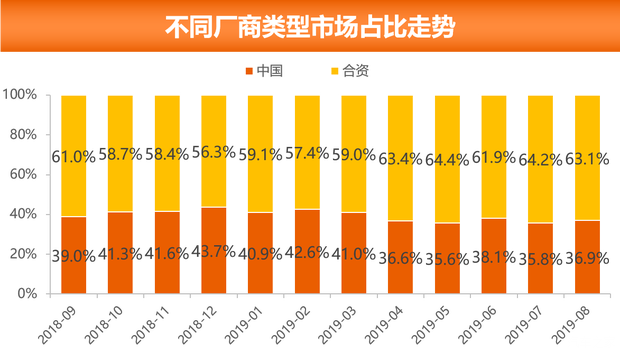

■分廠商類型市場銷量走勢:中國品牌銷量環(huán)比回升顯著,,增長率達到兩位數(shù)

從廠商類型銷量來看,8月合資品牌104.3萬輛,,環(huán)比7月上升6.4%,。中國品牌61萬輛,環(huán)比上升11.7%,。其中,,中國品牌銷量回升更顯著,增長率達到了兩位數(shù),。同比2018年,,合資品牌下降5.93%,中國品牌下降10.4%,。從市場占比的情況來看,,8月合資品牌為63.1%,中國品牌為36.9%,。環(huán)比7月,,中國品牌占比上升了1.1%。而同比2018年,,中國品牌依然呈現(xiàn)下滑態(tài)勢,,份額下降了1.1%,不過,,相比7月降幅有所縮減,。

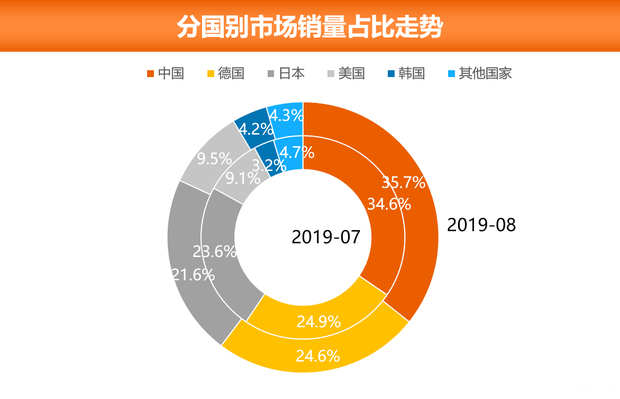

■分國別市場銷量走勢:中國品牌銷量占比環(huán)比上升

從國別情況來看,,8月中國品牌銷量占乘用車銷量的35.7%,環(huán)比7月上升了1.1%,。德系,、日系分別下降0.3%和2%,韓國開始逐步復蘇,,份額環(huán)比上漲1%,。隨著國六新車型的逐步成功切換,中國品牌車型的銷量也有望持續(xù)回暖,。

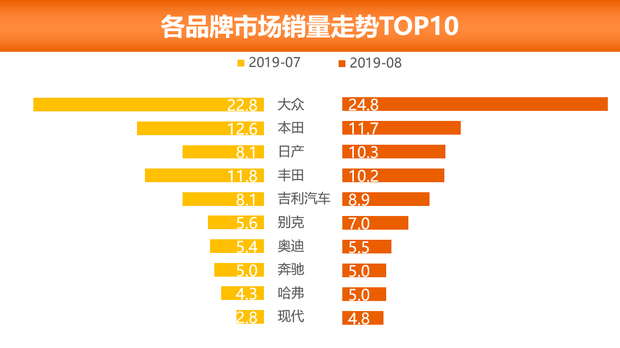

■各品牌市場銷量走勢:環(huán)比增長70.2%,,現(xiàn)代強勢上榜十強

從品牌角度來看,8月乘用車銷量最高的五個品牌分別為大眾,、本田,、日產(chǎn)、豐田和吉利汽車,。環(huán)比7月,,五強沒有變化,只是位次發(fā)生一些調(diào)整,,頭部品牌的實力還是相對比較穩(wěn)定,,難以撼動。從銷量排行前10名的品牌來看,,主流外國品牌占據(jù)了8席,,中國品牌有2名上榜,分別為吉利汽車和哈弗,。豪華品牌寶馬跌出十強,,現(xiàn)代以銷量環(huán)比70.2%的增長態(tài)勢強勢上榜。

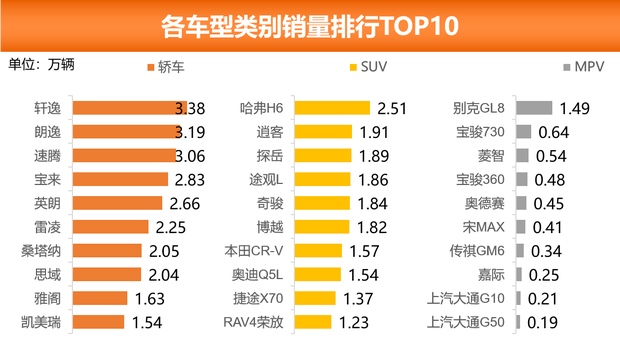

■乘用車品牌銷量排行:軒逸獲得銷量冠軍

讓我們一起來看看8月轎車/SUV/MPV的銷量排行情況,。

先來看一下8月轎車銷量排行,。銷量排行前10的轎車中,環(huán)比7月變化不大,,除了英朗替代卡羅拉新上榜外,,其他均未出局。此外,,與7月冠軍銷量遠遠領先其他不同,8月轎車前三甲的銷量成績很是接近,。

接下來,,我們再看一下8月SUV的銷量排行情況。相對轎車和MPV而言,,SUV市場波動較大,。途觀L,、捷途X70和RAV4榮放,擠占了7月排在末尾的奧迪Q5L,、奔馳GLC和昂科威的十強席位,,其中途觀L本月入榜直登排行榜第四。

最后,,一起來看MPV在8月銷量的排行情況,。MPV市場相對平穩(wěn),8月大通G10頂?shù)袅藗黛鱃M6,,挺進十強,。雖然,8月MPV市場銷量環(huán)比整體上漲,,但單車月銷量,,卻僅有別克GL8超過萬輛級,細分市場霸主地位穩(wěn)定,。

■全文總結:

8月,,整體市場銷量環(huán)比回暖顯著,年底的翹尾趨勢已開始顯現(xiàn),。隨著國五清庫,、新能源車補貼退坡導致銷量透支的市場影響逐漸減弱,金九銀十的旺季效應和利好政策等多方推動,,未來幾個月市場產(chǎn)銷將有望持續(xù)恢復活力,,實現(xiàn)進一步增長。(文/汽車之家 孫瑩)