[汽車之家深評(píng)] 近年來,在轎車市場(chǎng)一片紅海,,SUV紅利基本透支的情況下,,廣大車企開始尋找下一個(gè)高增長“金礦”,除了在政策催生下火熱的新能源汽車,,很長一段時(shí)間內(nèi)MPV都被視為下一個(gè)市場(chǎng)熱點(diǎn),,被各大主機(jī)廠寄予了厚望。而幾年過去了,,MPV的春天是否真的來臨,?讓我們來回顧一下MPV市場(chǎng)發(fā)展現(xiàn)狀,并展望未來趨勢(shì),。

●《深評(píng)問道》是什么?

《深評(píng)問道》是汽車之家首個(gè)面向行業(yè)端用戶打造的節(jié)目,,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,,獨(dú)家解析/揭秘行業(yè)大事件。除了熱鬧表象,,我們更想向您呈現(xiàn)對(duì)事物本質(zhì),、因果以及未來可能性的探究和思考。

本期行業(yè)評(píng)論員——白艾倫,,節(jié)能和新能源汽車領(lǐng)域多年產(chǎn)業(yè)研究工作,,曾在跨國車企、咨詢、投資機(jī)構(gòu)等就職,,對(duì)汽車工業(yè)的發(fā)展趨勢(shì)有深刻理解,,擅長汽車產(chǎn)業(yè)評(píng)論分析與政策解析。

60s快速了解核心論點(diǎn):

1,、中國MPV市場(chǎng)結(jié)構(gòu)與海外市場(chǎng)偏好有明顯差異,,存在明顯的低端和高端兩極分化現(xiàn)象,分別被五菱與GL8(參數(shù)|詢價(jià))瓜分,,中端和家用市場(chǎng)空間有待開發(fā),。

2、隨著消費(fèi)升級(jí)的浪潮,,MPV整體發(fā)展趨向高端化,,五菱等低端車型出現(xiàn)大幅負(fù)增長,GL8等中高端車型穩(wěn)步增長,,但總體而言高端商務(wù)出行需求有限,,難以支撐整個(gè)細(xì)分市場(chǎng)發(fā)展壯大。

3,、家用MPV市場(chǎng)目前看仍是偽命題,,如奧德賽、GL6,、比亞迪宋等車型月銷量銷量僅在2~4k,,市場(chǎng)份額依然很小,大眾,、豐田等頭部品牌同樣不看好家用MPV市場(chǎng),。

4、隨著產(chǎn)品定義和外形界限的模糊化發(fā)展,,以及汽車工業(yè)電動(dòng)化轉(zhuǎn)型趨勢(shì),,未來具有跨界造型、搭載混動(dòng)或純電動(dòng)力的MPV車型或?qū)⒋嬖谝欢ㄔ鲩L空間,,長期來看國內(nèi)MPV市場(chǎng)偏好將向發(fā)達(dá)國家看齊,。

一、MPV市場(chǎng)邏輯

MPV市場(chǎng)實(shí)際已經(jīng)形成了比較完備的市場(chǎng)邏輯,,中國市場(chǎng)在2008年就有了“五菱神車造就百萬銷量”的案例,,另外還有別克GL8在高端商務(wù)車市場(chǎng)豎立了標(biāo)桿地位,這兩個(gè)都是被歷史銷量驗(yàn)證過的成功產(chǎn)品邏輯,,也是諸多后來者想要模仿和挑戰(zhàn)的對(duì)象,。

正如五菱和GL8所代表的細(xì)分市場(chǎng)一樣,總體來說,,中國市場(chǎng)與海外市場(chǎng)對(duì)MPV的消費(fèi)偏好還是存在明顯差異,,目前國內(nèi)MPV本質(zhì)上還未脫離功能型車輛的定位,,作為商用為主、運(yùn)送客人和貨物的功能性定位,,在高低兩端分別被GL8和五菱宏光吃干抹凈,。這也是由我國現(xiàn)階段社會(huì)經(jīng)濟(jì)發(fā)展水平所決定的,尤其是在小規(guī)模企業(yè)主和個(gè)體戶老板看來,,五菱簡直是客貨兩用的神車,,與我國大部分商業(yè)活動(dòng)注重低成本競爭的特征密不可分。

豪華型 7座")

『五菱宏光PLUS』

而對(duì)于MPV市場(chǎng)的其他后來者,,無論是想要做大蛋糕還是分一杯羹,,要接過SUV的接力棒作為銷量增長的主推力,需要將MPV車型向歐美發(fā)達(dá)國家的市場(chǎng)定位看齊,,逐漸打入家用市場(chǎng),。目前行業(yè)普遍流傳邏輯:一是二胎政策放寬,催生一批家庭規(guī)模擴(kuò)大帶來的消費(fèi)需求,,7座MPV正好切合,;二是隨著經(jīng)濟(jì)水平的提高,中產(chǎn)家庭增購需求利好MPV車型,,這兩條都是實(shí)打?qū)嵉募矣密囘壿?,期望著可以?fù)制SUV的輝煌,而理想和現(xiàn)實(shí)總是存在一定差距,,MPV的發(fā)展走勢(shì)也不例外,。

二、MPV市場(chǎng)銷量現(xiàn)狀

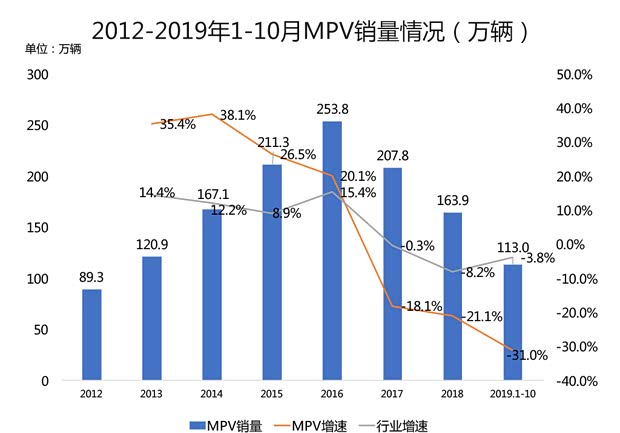

1.銷量漲跌幅度均高于行業(yè)平均,,與SUV銷量規(guī)模差距巨大

2012-2016年,,MPV市場(chǎng)有過一段時(shí)間的高速增長時(shí)期,年復(fù)合增長率達(dá)到18%,,銷量增速遠(yuǎn)高于行業(yè)整體增速,,主要增長動(dòng)力來自于五菱宏光這類客貨兩用的低價(jià)MPV。

而2017年后隨著宏觀經(jīng)濟(jì)下行,,乘用車市場(chǎng)整體向下走,,而新車消費(fèi)中增換購比例大幅提升,使得終端市場(chǎng)又顯示出消費(fèi)升級(jí)的特征,,故以五菱為代表的低價(jià)MPV受到了巨大沖擊,,連續(xù)三年都達(dá)到了約20%的跌幅,下跌幅度遠(yuǎn)高于整體市場(chǎng),。

從各車型類別市場(chǎng)份額觀察,發(fā)現(xiàn)乘用車市場(chǎng)自2012年以來都是由SUV唱主旋律,,其市場(chǎng)份額從2012年的15%到2017年的42%,,銷量年復(fù)合增長率達(dá)到34%,,這五年誕生了哈弗H6的銷量神話,以及后來的吉利博越,、榮威RX5,、長安CS75、傳祺GS4等中國品牌爆款車型,。2017年以后雖然增速趨于平穩(wěn),,但SUV份額始終保持在40%以上。

相對(duì)應(yīng)來看,,MPV表現(xiàn)則平淡很多,,其市場(chǎng)份額到2016年達(dá)到10%的頂峰,往后則一直在走下坡路,,到2019年已經(jīng)跌至6.6%,,這與歐洲、日本,、韓國分別約30%,、25%、20%的份額相比,,這個(gè)成績實(shí)在拿不出手,。MPV市場(chǎng)無論從體量和走勢(shì),與SUV都不可同日而語,,若寄希望通過挖掘MPV細(xì)分領(lǐng)域?qū)崿F(xiàn)新的銷量增長動(dòng)力,,可以說難度頗大。

2.市場(chǎng)特征:高端和低端兩端聚焦,,中端和家用車型缺失

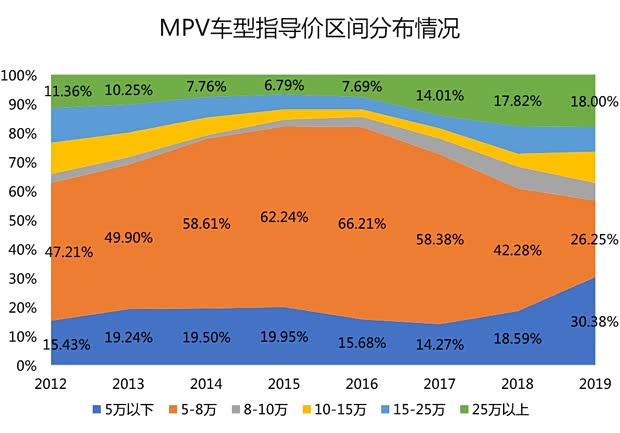

正如前文所述,,由于我國MPV市場(chǎng)功能性為主導(dǎo)的定位,呈現(xiàn)高低端車型聚集,,MPV僅僅只有兩端才有廣闊的市場(chǎng),,分別滿足高端商務(wù)出行和客貨兩用的需求,在銷量的頂峰2016年8萬以下份額占到80%,,20萬以上占比接近10%,,而代表了乘用車最大市場(chǎng)份額的區(qū)間8-20萬僅占10%,中端家用MPV車型長時(shí)間缺失,,一直到2018年后才逐漸有所改善,。

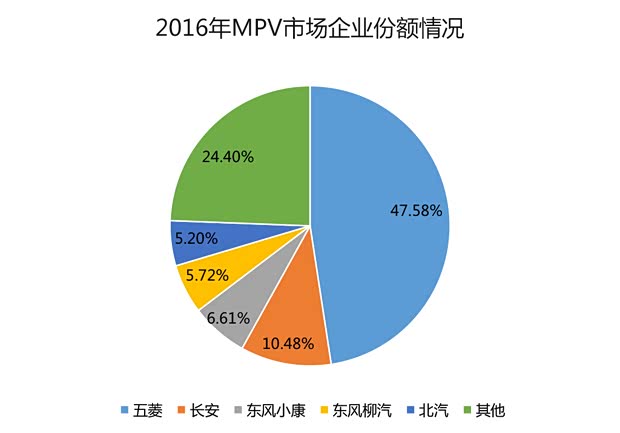

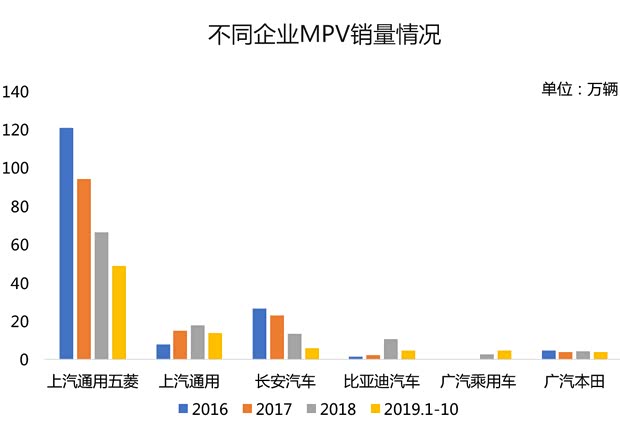

其中原因除中國市場(chǎng)對(duì)家用MPV車型家用需求確實(shí)較弱以外,也有一部分廠商自己的原因,。前幾年市場(chǎng)順風(fēng)順?biāo)畷r(shí),,一心撲在收益較大的SUV車型上,對(duì)于MPV市場(chǎng)不夠重視,,也并未推出真正有競爭力的,、適合家用的MPV產(chǎn)品,。從MPV銷量頂峰的2016年市場(chǎng)分布可以看出,銷量排名前五的企業(yè)都是生產(chǎn)廉價(jià)MPV車型的企業(yè),,產(chǎn)品同質(zhì)化現(xiàn)象比較嚴(yán)重,,一旦市場(chǎng)開始下行,疊加消費(fèi)升級(jí)影響,,這類產(chǎn)品將受到嚴(yán)重的影響,。

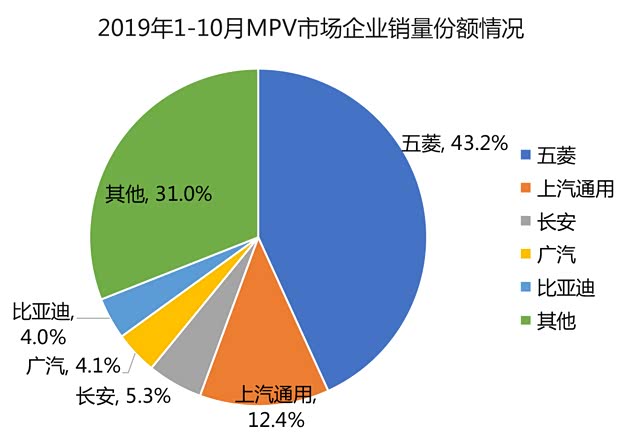

三年后的2019年,我們可以看到排名前五的企業(yè)中除了五菱和長安以外,,其他都消失了,,上汽通用憑借GL8銷量提升、以及推出GL6排到了第二位,,比亞迪和廣汽也憑借拳頭產(chǎn)品宋MAX和傳祺GM6,、GM8拼進(jìn)前五??梢娫谑袌?chǎng)下行期間,,秉承著”蚊子腿也是肉”的想法,不少企業(yè)也開始針對(duì)性的推出一些家用MPV產(chǎn)品,,并取得了一定進(jìn)展,。

3.發(fā)展特征:低端市場(chǎng)萎縮,高端市場(chǎng)穩(wěn)健增長

從各個(gè)典型代表企業(yè)MPV銷量走勢(shì)可以看出,,過去曾經(jīng)輝煌的企業(yè)都在逐漸走下坡路,,典型的就是上汽通用五菱、長安等企業(yè),,MPV銷量近乎腰斬,,中國市場(chǎng)已經(jīng)逐漸過了比拼價(jià)格的時(shí)代,消費(fèi)者對(duì)產(chǎn)品力的追求進(jìn)一步提升,。而推出了GL6的上汽通用,,以及比亞迪廣汽等企業(yè)正在逐漸追趕上來,有心開拓家用市場(chǎng)的企業(yè)均取得一定增長,,但提供的增量也十分有限,。

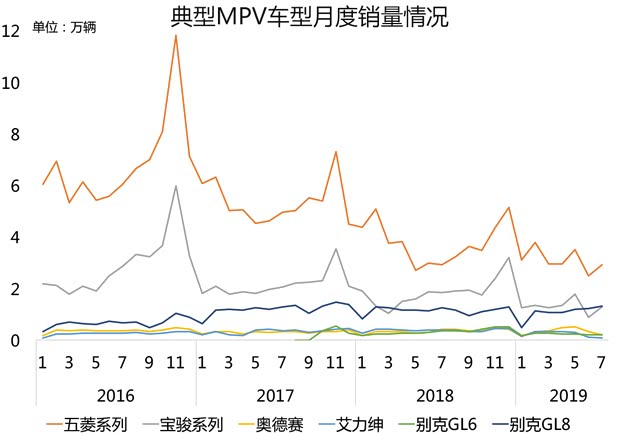

分車型看月銷量更加明顯,比拼性價(jià)比的典型代表,,五菱和寶駿系列一路走低,,從2016年月銷量6萬輛跌到目前的3萬輛的規(guī)模,幾乎腰斬,;而合資企業(yè)無論是通用GL8常青樹,,還是日系的奧德賽等高端MPV代表車型,銷量一直保持在比較穩(wěn)定的區(qū)間,,但總體來說銷量表現(xiàn)只能評(píng)價(jià)為中規(guī)中矩,,細(xì)分市場(chǎng)的銷量天花板也十分明顯,。

三,、MPV發(fā)展未達(dá)預(yù)期的原因

MPV很多時(shí)候是由于媒體的發(fā)聲被炒得火熱,,從實(shí)際市場(chǎng)表現(xiàn)以及企業(yè)的規(guī)劃看,并未兌現(xiàn)人們的高預(yù)期,,甚至出現(xiàn)連續(xù)三年大幅下跌,,所謂“SUV接班人”的定位恐怕更加站不住腳了,市場(chǎng)如此萎靡的具體原因,,我想主要有以下四點(diǎn):

1.消費(fèi)升級(jí)對(duì)低端車型需求的打擊

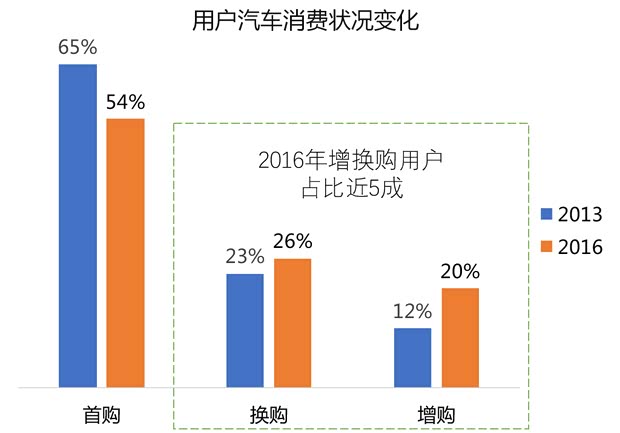

如前文所述的,,實(shí)際上國內(nèi)MPV市場(chǎng)是由10萬以下低端車型占絕對(duì)主導(dǎo),而近年來隨著汽車普及率不斷提高,,加之適齡購車人群數(shù)據(jù)不斷下降,,新車銷售中首購車主的比例不斷下降,根據(jù)數(shù)據(jù)統(tǒng)計(jì)2016年增換購用戶就幾乎占到了50%,,由此帶來的是被動(dòng)的消費(fèi)升級(jí),。

試想在一個(gè)以換購為銷售主力的市場(chǎng),如五菱宏光這類的貨客兩用MPV車型的需求顯然會(huì)受到巨大的影響,,這不是增加配置或者進(jìn)一步凸顯性價(jià)比能解決得了的,,而且消費(fèi)趨勢(shì)的轉(zhuǎn)向之快,使得這類型的MPV生產(chǎn)商根本來不及調(diào)整,,近年來五菱等企業(yè)遇到極大的困難,,與整體市場(chǎng)環(huán)境的轉(zhuǎn)變密不可分。

2.高端車型需求有限,,長期看商用需求也將逐漸萎縮

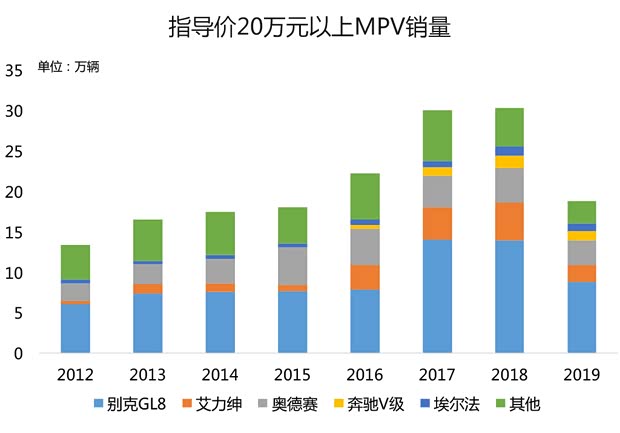

對(duì)于指導(dǎo)價(jià)20萬以上的高端MPV,,多年以來市場(chǎng)容量保持穩(wěn)定,自2017年GL8大爆發(fā)賣到14萬輛以后,,高端市場(chǎng)容量基本就一直保持30萬輛左右,,這個(gè)量級(jí)的細(xì)分市場(chǎng)最多也就容納三款國產(chǎn)MPV車型,而且后續(xù)隨著奔馳V級(jí),,寶馬2系等的國產(chǎn)化,,未來這個(gè)細(xì)分市場(chǎng)只會(huì)越殺越紅眼。

并且,,隨著經(jīng)濟(jì)增速放緩,,長期低增速的趨勢(shì)不可逆,未來商務(wù)出行的需求也會(huì)逐步下行,,最終將成為GL8強(qiáng)者恒強(qiáng)的寡頭市場(chǎng),;而若無法找到新的需求點(diǎn),未來純商用的MPV市場(chǎng)也將逐漸萎縮,,長期來看對(duì)GL8也是不利的,,而對(duì)于想進(jìn)入這個(gè)市場(chǎng)跟GL8扳手腕的競爭者而言更是不利,,盲目規(guī)劃國產(chǎn)項(xiàng)目將可能陷入負(fù)和博弈的境地。

3.家用MPV市場(chǎng)需求仍是偽命題

除了高低兩頭市場(chǎng),,行業(yè)普遍認(rèn)為MPV增長的希望是在10-20萬元價(jià)位,、定位為家用的細(xì)分市場(chǎng),意味著必須從轎車和SUV的份額中爭食,。

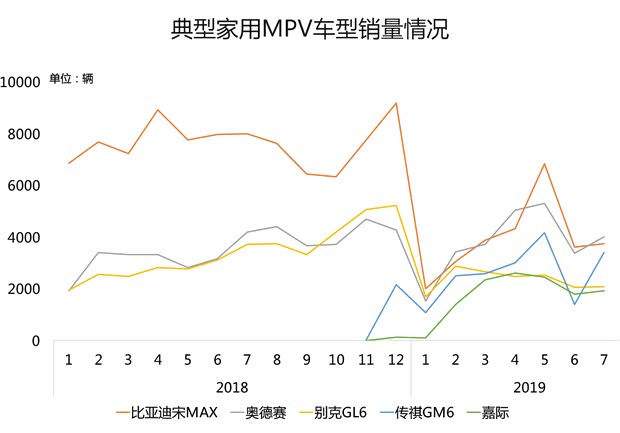

近年來很多企業(yè)也開始對(duì)這塊市場(chǎng)展開攻勢(shì),,自2017年以來新上市的產(chǎn)品有別克GL6、吉利嘉際,、廣汽GM6和GM8,、比亞迪宋MAX等,相對(duì)來說市場(chǎng)表現(xiàn)大都中規(guī)中矩,,并未出現(xiàn)超預(yù)期的爆款車型,。

家用MPV到底有沒有市場(chǎng)?或許從上述這些主打家用市場(chǎng)的產(chǎn)品來看,,這個(gè)細(xì)分市場(chǎng)并不如想象中那么明朗,,就算是布局了雙車戰(zhàn)略的本田,也只有奧德賽每個(gè)月保持在3000-4000輛的水平,,而別克GL6月均銷量只有2000輛,,還不及大哥GL8的一個(gè)零頭,而之前一騎絕塵的比亞迪宋MAX也跌落到月銷5000輛的水平,,傳祺GM6和吉利嘉際也以一個(gè)月3000余輛的成績艱難摸索,。

另外值得關(guān)注的一個(gè)角度是,大眾進(jìn)軍國內(nèi)MPV市場(chǎng),,但并未選擇直接導(dǎo)入夏朗,,或?qū)⑼景仓匦麻_發(fā),而是針對(duì)中國市場(chǎng)開發(fā)一款全新的中高端MPV Viloran,,特意選擇繞開15-20萬的家用市場(chǎng),直接對(duì)標(biāo)GL8,,將目光直接瞄向更高端的MPV市場(chǎng),。主流合資品牌這系列產(chǎn)品策略的背后,似乎更預(yù)示了目前國內(nèi)家用MPV市場(chǎng)是個(gè)偽命題,。

『別克GL8』

就像旅行車在中國市場(chǎng)難以像歐洲那樣受消費(fèi)者歡迎,,亦如皮卡無法像美國市場(chǎng),成為最受歡迎的產(chǎn)品,,市場(chǎng)不一樣,、消費(fèi)理念不同、國情不一致,導(dǎo)致了MPV真的難以打動(dòng)消費(fèi)者,。在國內(nèi)很多消費(fèi)者心中,,MPV還是帶有強(qiáng)烈的“工具感”,從微面,、面包車,、五菱等一貫的概念灌輸,讓消費(fèi)者覺得MPV就是拉貨車,、定位較低的存在,。花10-20多萬的錢去買個(gè)MPV確實(shí)有點(diǎn)為難,,“面子論”在中國車市消費(fèi)中依然存在。

4.產(chǎn)品界限逐漸模糊,,MPV相對(duì)優(yōu)勢(shì)逐漸削弱

從傳統(tǒng)概念上講,,MPV的優(yōu)勢(shì)是空間、裝載能力和便利性,,還有常說的二胎催生的7座市場(chǎng),。但是,目前SUV市場(chǎng)的6座和7座車型并不少見,,如合資中的標(biāo)桿漢蘭達(dá),、途昂、途觀L,,自主中的廣汽GS8,、哈弗H9、比亞迪唐等,,論舒適同樣也有調(diào)校偏舒適的7座SUV車型,,如此以來MPV的優(yōu)勢(shì)微乎其微,反而是其始終揮之不去的商務(wù)感,、工具感成為其致命的弱點(diǎn),。

2018款 2.0T 四驅(qū)尊貴版 7座 國VI")

『豐田漢蘭達(dá)』

而目前汽車產(chǎn)業(yè)對(duì)車型的概念逐漸在融合,更多如吉利星越等類似跨界車概念出現(xiàn),,而SUV和MPV在空間和搭載能力的差距越來越小,,而為了迎合家用需求各類車型風(fēng)格均將逐漸靠攏。

『吉利星越』

而進(jìn)入電動(dòng)化時(shí)代,,由于電池系統(tǒng)排布,,可以做出全平的底盤,包括奔馳,、大眾等各大廠商展示的純電動(dòng)概念車可以看到越來越明顯的跨界概念,,傳統(tǒng)意義上方方正正、具有側(cè)滑門的純正血統(tǒng)MPV車型或?qū)⒃絹碓缴伲《氖歉桶能囆?,更加兇猛的前臉,,流線型車身的全新產(chǎn)品。

總結(jié):猶記得幾年前,,在SUV成為熱門市場(chǎng)之后,,行業(yè)一直在研究下一個(gè)市場(chǎng)熱點(diǎn),各位專家領(lǐng)導(dǎo)言談間必談MPV,,而現(xiàn)在看來前期選擇謹(jǐn)慎對(duì)待的企業(yè),,反而躲過了這輪市場(chǎng)調(diào)整,成為了贏家,;不過MPV作為一個(gè)細(xì)分領(lǐng)域,,機(jī)會(huì)仍然是存在的,后續(xù)若車型定位準(zhǔn)確,,并且結(jié)合行業(yè)熱點(diǎn)技術(shù),,形成強(qiáng)大產(chǎn)品力和獨(dú)特競爭力,如混動(dòng)版奧德賽,,新能源宋MAX等,,仍將在細(xì)分市場(chǎng)上占有一席之地,而長期看中國消費(fèi)偏好可能將向發(fā)達(dá)國家看齊,,對(duì)MPV產(chǎn)品持續(xù)的研究和投入還是應(yīng)不容忽視的,。(文/汽車之家行業(yè)評(píng)論員 白艾倫)