[汽車之家行業(yè)] 金九銀十已經結束了,,今年的購車計劃完成了么?一拖再拖的購車預算是否被其他開支所占據,?10月,,消費者對車市關注熱情的環(huán)比增長,與回溫緩慢的銷量成績形成鮮明對比,。對于購車,,人們的意愿是強烈且清晰的,,只是缺少了出手的決心。如果你的Dreamcar正在推出0元首付的活動,,是否會令你心動呢,?

2019年10月,全國居民消費價格指數(shù)同比上漲3.8%,。其中,,城市上漲3.5%,農村上漲4.6%,。與前幾個月走勢較為平穩(wěn)相比,,10月CPI的同比高增長略顯突兀,而這也間接影響了年底車市銷量的爬升,。據中汽協(xié)數(shù)據,10月國內乘用車總銷量192.8萬,,同比下降5.8%,,其中三四線、農村以及北方地區(qū)市場下滑嚴重,,體現(xiàn)在線索量方面亦可感受到觀望情緒的加重,。不過,雖然市場大環(huán)境并不高昂,,但好在庫存壓力在本月有所緩解,,經銷商不至于承受雙面壓力夾擊。10月的經銷商庫存系數(shù)為1.39,,同比下降26.1%,,環(huán)比下降7.1%,終于降回警戒線以下,。下面,,我們將以經銷商維度,對10月的市場情況進行分析,,并洞察未來走勢,。

【消費洞察】是我們全新推出的、以經銷商為研究對象的市場解讀節(jié)目,。依托汽車之家海量精準的大數(shù)據,,有理有據,對市場走勢和經銷商的運營狀況進行月度解析,,并在一些細分領域預測未來市場的發(fā)展態(tài)勢,。旨在市場調控、經營決策等方面,,對經銷商集團提供方向性的指引和幫助,。

數(shù)據說明:本文分析所涉及到的線索數(shù)據,,來源于經銷商獲得的購車意向數(shù)量,是指用戶通過汽車之家的網站和App對意向車型的下單數(shù),。據測算,,用戶從意向下單到實際購車會有3個月左右的延遲,因此某月的線索走勢會預示未來1-3個月的市場走勢,。

30秒了解全文核心觀點:

1,、CPI同比高增長,令消費熱情本就不高的陰冷車市再蒙陰霾,。

2,、9月利好政策初顯成效,廣州,、貴陽等地需求線索量增長明顯,。

3、豪華品牌10月線索量份額再擴大0.3%,,其中多個超豪華品牌環(huán)比增長超過30%,。

■消費能力被牽制 潛在用戶多觀望

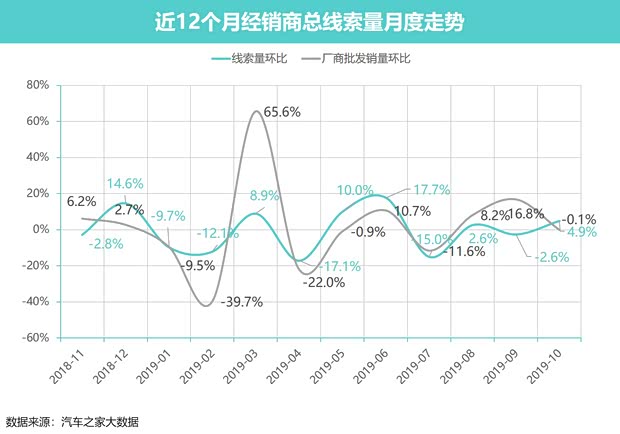

據汽車之家大數(shù)據監(jiān)測,相比9月,,10月經銷商線索量有所回升,,實現(xiàn)4.9%的增長。由于必選消費品價格的上漲,、房地產銷售超預期等因素影響,,居民消費結構性擠壓加大,人們對于作為可選消費品的汽車等產品,,消費熱情不高,。因此,市場銷量表現(xiàn)不佳,,消費者大多轉為觀望態(tài)度,。但畢竟10月是一年中的傳統(tǒng)購車旺季,再加上9月線索量的下探,,因此,,10月線索量方面表現(xiàn)出正增長,只是市場回暖走勢不強,。

10月,,全國各地共出臺12項汽車出行產業(yè)相關政策,包括國家層面6項,,地方層面6項,,內容涉及汽車制造、新能源汽車,、智能網聯(lián),、汽車流通等方面,。其中,二手車出口相關政策的推出,,將有利于二手車更快,、更好的完善流通產業(yè)鏈,直接帶動經銷商積極性,,提升消費者的置換信心和決心,,從而促進新車銷售、消費市場發(fā)展,,緩解國內產能過勝和庫存壓力,。

地方層面,多為面向新能源行業(yè)的促發(fā)展,、重管理的政策,。10月,新能源乘用車批發(fā)銷量6.6萬臺,,同比下降45.4%,。補貼退坡帶來銷售成本大幅上漲,以及國六插混產品的短缺是造成銷量低迷的主要原因,。市場消費驅動力仍主要來源于限購政策,非限購和三四線及以下市場新車需求相對較低,。各地政策的推出,,主要針對新能源產品豐富性,和用車環(huán)境建設方面的利好,,這將有利于激發(fā)消費者選購新能源車的主觀意愿,。

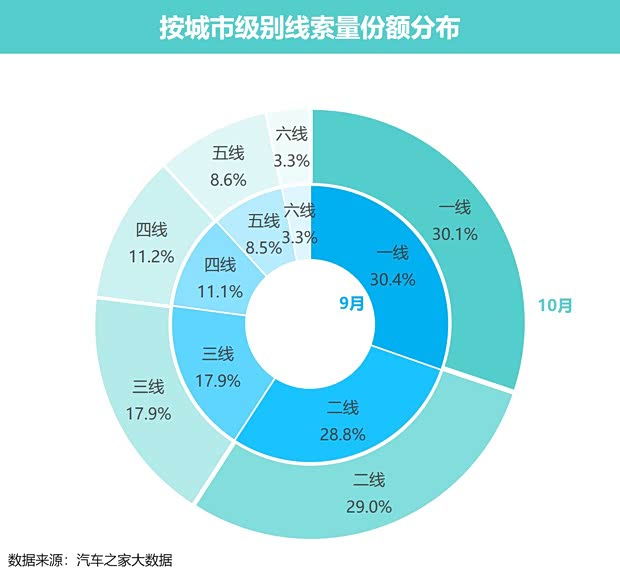

■一線持續(xù)回落 二四五線關注度環(huán)比升高

10月,一線城市需求趨于飽和,,份額延續(xù)9月的下降趨勢,,二線、四線,、五線城市小幅上漲,。當前,雖然豪華品牌高歌猛進,,但市場銷量主體仍是中低端產品,。而中低端潛在消費者多位居三四線城市及農村市場,當下正處于消費能力不足,、觀望情緒加重的現(xiàn)狀,。所以,若經銷商能推出更適用的低門檻金融產品,,或能刺激消費者的消費欲望,。

縱觀全國,,環(huán)比9月,一線城市線索量環(huán)比率波動最大,,降幅0.3%,,其他級別城市基本保持穩(wěn)定,只有小量浮動,。分各線城市來看,,限購城市汽車牌照發(fā)放政策放寬后,對購車需求的釋放是很明顯的,。9月取消搖號的貴陽市和增加指標的廣州市,,在10月線索量方面呈現(xiàn)出明顯的增長。

此外,,與9月線索量喜憂參半不同,,10月三、四,、五線城市的市場熱度整體向好,,大部分城市均集中位移至環(huán)比正增長區(qū)域,消費潛力較大,,不過能否促成成交,,還要看經濟大環(huán)境的走勢。經銷商可考慮積極聯(lián)系,、維護意向客戶,,并為他們提供更多的月供支出更低的金融產品,或可促進成交,。

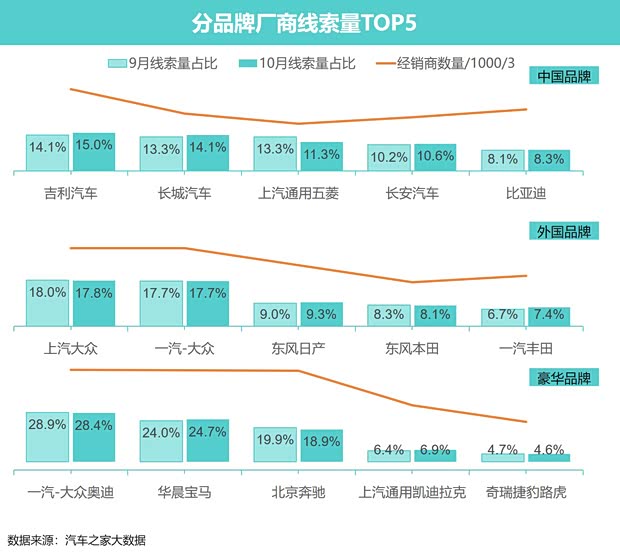

■豪華品牌份額再擴大 勞斯萊斯連續(xù)兩月高增長

整體來看,,各品牌檔次陣營的頭部廠商相對穩(wěn)定,只是個別位次有所調整,。中國品牌,,雖然整體份額環(huán)比下降0.2%,但TOP5廠商線索量份額反而增加0.3%,,線索量頭部的集中度更強,。豪華品牌整體份額增長0.3%,其中勞斯萊斯表現(xiàn)亮眼,,連續(xù)兩月環(huán)比增長40%以上,。

作為超豪華品牌,勞斯萊斯增長率高的原因除了其原本基數(shù)低以外,,或與其近期頻繁曝光,、“Black & Bright Collection”的魅影特別版車型的發(fā)布以及在上海落成的全新服務中心有關。其中,,新的服務中心是以全新視覺概念打造,,簡約優(yōu)雅,,吸引了很多關注。預計,,11月勞斯萊斯的熱度還將繼續(xù)走高,。因為,近期勞斯萊斯舉辦了一場眾星云集的李曉華先生交車儀式,,名人帶動效應不容小覷,。

在豪華品牌陣營中,增長率與勞斯萊斯,、賓利,、蘭博基尼等齊頭并進的還有紅旗。分城市級別來看,,三線城市用戶對紅旗品牌的關注度最為高漲,。此外,紅旗品牌下,,線索量增長貢獻最大的車系是紅旗H5,。在12-15萬區(qū)間內,H5的熱度比本田思域更高,,這或與其更高的品牌定位和更高的車型級別有關,,因為大多消費者更偏愛高性價比車型。

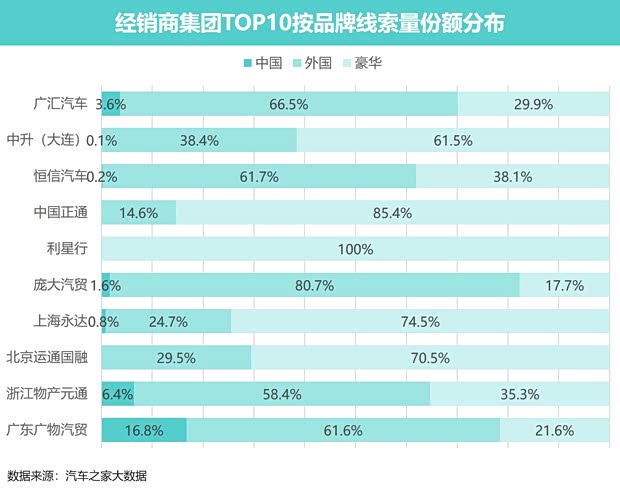

■廣匯強勢增長 龐大線索量結構優(yōu)化

10月,,經銷商集團4S店數(shù)量占比總量34.9%,,獲取線索量份額為48.9%。環(huán)比9月,,店鋪數(shù)量占比有所增長,但線索量占比持平,。其中,,廣匯汽車線索量占比增長最高,增長貢獻量最大的廠商是一汽豐田,、一汽-大眾和華晨寶馬等,。10月,寶馬品牌六款新車上市,,陣容龐大,,為品牌賺足熱度。

10月14日下午,,龐大集團2019第二次臨時股東大會召開,,管理層完成了深度優(yōu)化。同時,,線索量占比結構方面,,我們也看到了利好的變化,。10月,中國和主流外國品牌的線索量占比環(huán)比下降,,豪華品牌上升3.9%,。而豪華品牌熱度的升高,將有望帶來銷量的走高,,從而提升來自新車售賣環(huán)節(jié)的利潤,。

車市低迷,市場回溫緩慢,,經銷商應注意謹慎提車,,避免庫存過深帶來的經營壓力。同時,,積極拓展更多的創(chuàng)新經營模式,,優(yōu)化盈利結構,不斷改善用戶消費體驗,,從而提升到店客人成交率和售后留存,。此外,還要時刻關注市場動態(tài),,抱團取暖,,熬過寒冬。(文/汽車之家 孫瑩)