[汽車之家 行業(yè)] 2019年的新能源車市,沒(méi)有延續(xù)此前幾年銷量一路上揚(yáng)的趨勢(shì),,自7月開始,,出現(xiàn)了連續(xù)數(shù)月下滑情況,。中汽協(xié)數(shù)據(jù)顯示,,2019年前11月,,國(guó)內(nèi)新能源汽車銷量為104.3萬(wàn)輛,,同比僅增長(zhǎng)1.3%,。至于2019年全年能否延續(xù)2018年逆勢(shì)上揚(yáng)的場(chǎng)景,就要看最后一個(gè)月銷量成績(jī)了,。而在官方銷量還未發(fā)布之前,,我們搶先看一下2019年12月,乃至全年新能源車用戶購(gòu)車熱度,,看能不能從中預(yù)測(cè)2019年12月新能源銷量成績(jī),,以及未來(lái)新能源行業(yè)大勢(shì)。

【車市搶先看】是我們?nèi)峦瞥龅钠囀袌?chǎng)趨勢(shì)解讀節(jié)目,,依托汽車之家的海量用戶行為大數(shù)據(jù),,從整體市場(chǎng)、細(xì)分市場(chǎng),、區(qū)域市場(chǎng)、價(jià)區(qū)分布,、用戶偏好等維度,,對(duì)用戶購(gòu)車熱度進(jìn)行精準(zhǔn)分析與深入解讀,幫助您及時(shí)了解市場(chǎng)熱度,,全面掌握市場(chǎng)行情,。汽車之家的用戶行為數(shù)據(jù)是汽車銷售的先導(dǎo)性指標(biāo),其中的銷售線索數(shù)據(jù)代表用戶的購(gòu)車意向,,對(duì)市場(chǎng)走勢(shì)極具參考價(jià)值,。2018年,汽車之家全年線索量達(dá)到1.1億條,,相對(duì)于傳統(tǒng)基于汽車銷量的市場(chǎng)分析,,基于銷售線索的市場(chǎng)解讀更具時(shí)效性與前瞻性,。

本文分析對(duì)象為新能源乘用車:包括轎車、SUV,、MPV,,車型級(jí)別按照汽車之家產(chǎn)品庫(kù)車型劃分標(biāo)準(zhǔn)進(jìn)行劃分。文中的用戶購(gòu)車意向數(shù)量即銷售線索數(shù)量,,是指用戶通過(guò)汽車之家的網(wǎng)站和App對(duì)意向車型的下單數(shù),。據(jù)測(cè)算,用戶從意向下單到實(shí)際購(gòu)車會(huì)有3個(gè)月左右的延遲,,因此某月的線索走勢(shì)會(huì)預(yù)示未來(lái)1-3個(gè)月的市場(chǎng)走勢(shì),。

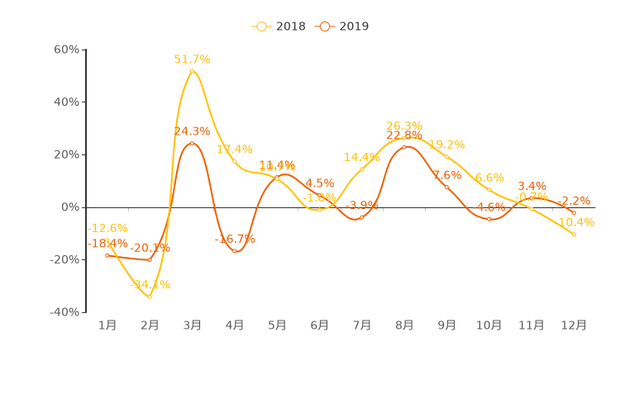

■整體走勢(shì):用戶購(gòu)車意向環(huán)比下滑,市場(chǎng)熱度進(jìn)入下行通道

首先,,我們來(lái)看一下新能源汽車的整體走勢(shì)如何,。2019年12月,新能源車用戶購(gòu)車意向數(shù)量環(huán)比下降2.2%,,相較上月環(huán)比增長(zhǎng)率下滑5.6個(gè)百分點(diǎn),,市場(chǎng)熱度進(jìn)入下行通道。汽車市場(chǎng)具有明顯的季節(jié)性和周期性,,我們將2019年的用戶購(gòu)車意向數(shù)據(jù)與上一年的數(shù)據(jù)對(duì)比來(lái)看,,2019年12月與上一年同期相比,市場(chǎng)熱度降幅有所收窄,,主要原因?yàn)槿ツ晖谟脩粢庀颦h(huán)比數(shù)據(jù)波動(dòng)幅度較大,,2019年的市場(chǎng)波動(dòng)相對(duì)更加緩和。整體來(lái)看,,市場(chǎng)呈現(xiàn)“倒V”走勢(shì),。

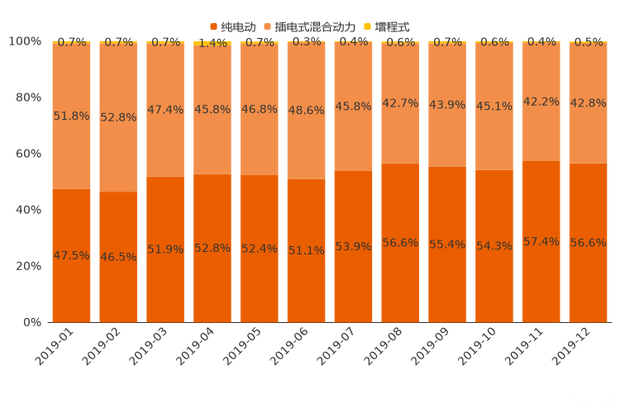

2019年12月,新能源車中純電動(dòng)車型用戶購(gòu)車意向占比為56.6%,,相較上月小幅下跌0.8個(gè)百分點(diǎn),,購(gòu)車意向占比見(jiàn)頂回落;插電式混合動(dòng)力車型購(gòu)車意向占比為42.8%,,與上月相比小幅上漲0.6個(gè)百分點(diǎn),,購(gòu)車意向占比經(jīng)歷連續(xù)下滑后開始反彈;增程式車型用戶意向占比僅約為0.5%,。未來(lái)隨著新能源車補(bǔ)貼逐漸退坡直至退出,,新能源市場(chǎng)由政策驅(qū)動(dòng)向市場(chǎng)驅(qū)動(dòng)變軌后,很長(zhǎng)時(shí)間內(nèi),,插電式混動(dòng)車型會(huì)強(qiáng)化在私人領(lǐng)域的銷售優(yōu)勢(shì),。

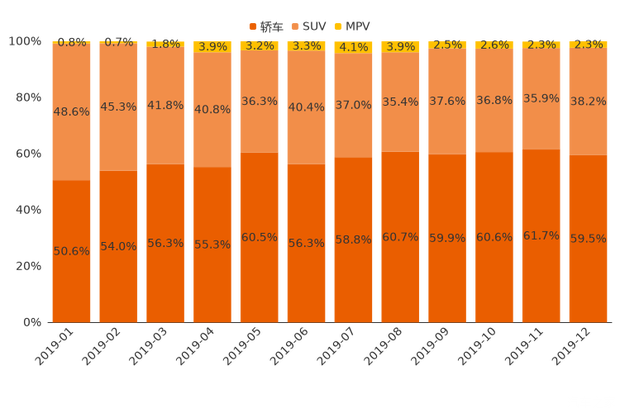

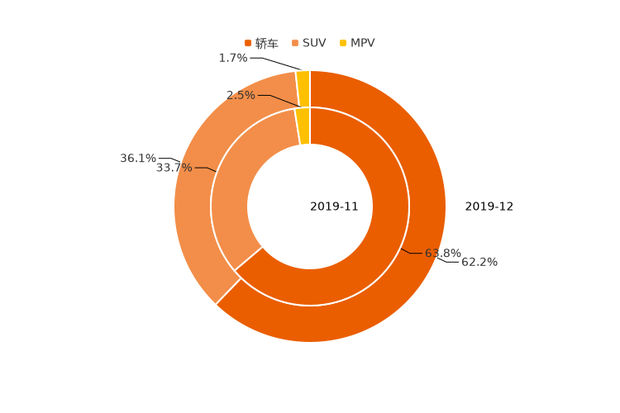

■ 分車型級(jí)別走勢(shì):轎車用戶占比回落,SUV意向占比上升

12月,新能源車中轎車,、SUV,、MPV用戶購(gòu)車意向占比分別為59.5%、38.2%,、2.3%,。轎車用戶意向占比相較上月下降2.2個(gè)百分點(diǎn),份額開始回落,。SUV用戶意向占比開始轉(zhuǎn)跌為升,,環(huán)比增加2.3個(gè)百分點(diǎn)。MPV用戶意向占比12月環(huán)比保持穩(wěn)定不變,,意向占比仍較低,。

整體來(lái)看,SUV車型用戶意向在2019年呈現(xiàn)波動(dòng)下滑的趨勢(shì),。轎車則是波動(dòng)上升,。一方面,純電動(dòng)SUV相對(duì)更大更重的車身,,會(huì)影響其續(xù)航里程,,同時(shí)續(xù)航里程及充電設(shè)施的限制,也使純電動(dòng)SUV不適合長(zhǎng)途旅行,,無(wú)法發(fā)揮車型自身的優(yōu)勢(shì),;另一方面,插電式混合動(dòng)力SUV,,也隨SUV市場(chǎng)的低迷而下滑,。目前從用戶的意向來(lái)看,作為日常家用車,,新能源轎車車型相對(duì)SUV車型更具優(yōu)勢(shì),。

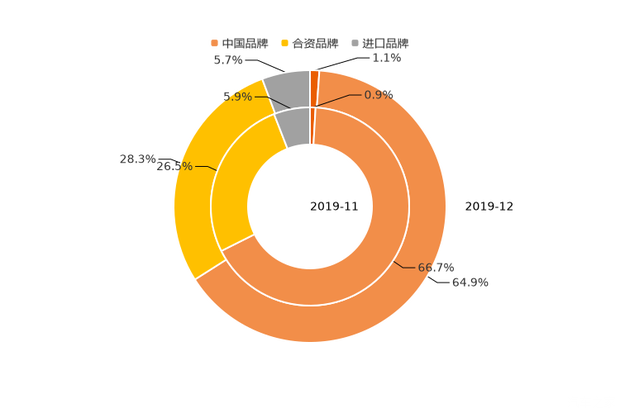

■ 分廠商類型走勢(shì):中國(guó)品牌份額下降,合資品牌份額上升

12月,,中國(guó)品牌用戶購(gòu)車意向占比相較上月,,降低1.8個(gè)百分點(diǎn),達(dá)到64.9%,,用戶熱度有所下滑,。合資品牌用戶意向占比為28.3%,相對(duì)上月意向份額上升1.8%,。進(jìn)口品牌份額呈現(xiàn)下滑走勢(shì)。

不過(guò),,中國(guó)品牌在新能源市場(chǎng)仍居絕對(duì)主力,,但隨著合資企業(yè)在新能源領(lǐng)域的加速布局及外資品牌的進(jìn)入,新能源領(lǐng)域的市場(chǎng)競(jìng)爭(zhēng)將會(huì)加劇,,產(chǎn)業(yè)鏈整合也會(huì)加速,。后補(bǔ)貼時(shí)代,,唯有真正掌握核心技術(shù)的企業(yè)才會(huì)具備競(jìng)爭(zhēng)優(yōu)勢(shì)。

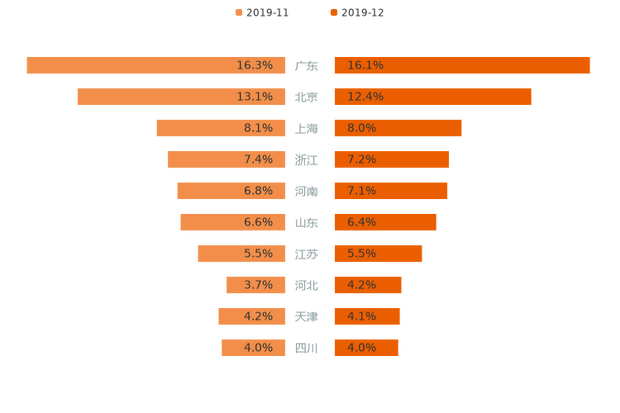

■ 分區(qū)域走勢(shì):北京大幅甩開其他城市,,用戶購(gòu)車意向占比最高

2019年12月,,用戶購(gòu)車意向占比最高的5個(gè)省份包括廣東、北京,、上海,、浙江、河南,,廣東以16.1%的意向占比獨(dú)居鰲頭,。用戶購(gòu)車意向TOP 10省份意向份額累計(jì)達(dá)75.0%,相較上月降低0.7個(gè)百分點(diǎn),,市場(chǎng)區(qū)域集中度有所下降,。

上述10個(gè)省份中,用戶意向占比有所增加僅2個(gè),,6個(gè)省份的意向占比出現(xiàn)下滑,,2個(gè)持平。其中,,河北,、河南相較上月用戶意向占比分別增加0.5%、0.3%,;北京,、浙江、山東用戶意向占比分別減少0.7%,、0.2%,、0.2%。

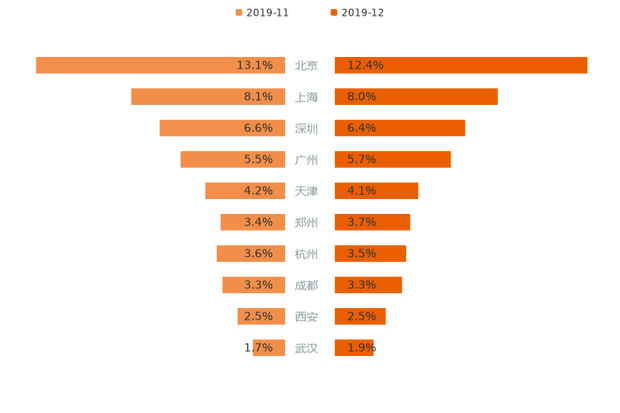

了解了用戶購(gòu)車意向的省份分布,,我們?cè)賮?lái)看一下城市格局,。2019年12月,非限購(gòu)城市的用戶意向占比達(dá)56.0%,,仍居市場(chǎng)主力,。用戶購(gòu)車意向占比最高的5個(gè)城市包括北京、上海,、深圳,、廣州、天津,,北京以12.4%的意向占比榮登榜首,,大幅甩開其他城市。

TOP 10城市用戶意向占比累計(jì)達(dá)51.5%,相較上月降低0.5個(gè)百分點(diǎn),,市場(chǎng)城市集中度有所下降,。上述10個(gè)城市中,僅廣州,、鄭州,、武漢用戶意向占比有所增長(zhǎng),分別為0.2%,、0.3%和0.2%,。

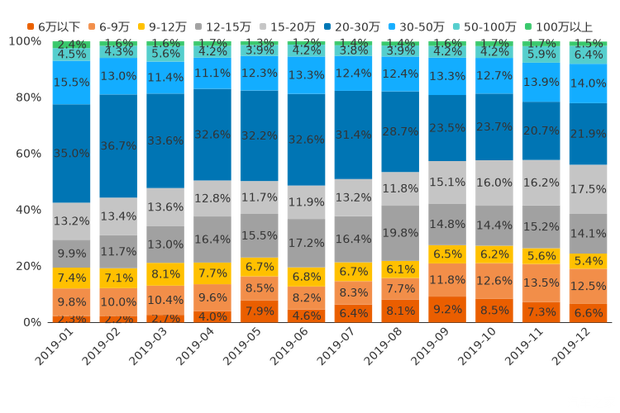

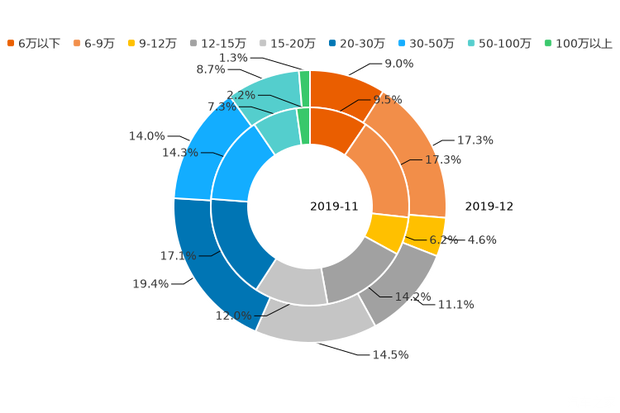

■ 分價(jià)區(qū)走勢(shì):低價(jià)區(qū)購(gòu)車熱度下降,中高價(jià)區(qū)購(gòu)車熱度微增

價(jià)格是用戶購(gòu)車時(shí)最主要的考慮因素之一,,那么用戶對(duì)不同價(jià)位車型的意向度究竟如何,?2019年12月,12萬(wàn)以下價(jià)區(qū)用戶購(gòu)車意向占比為24.5%,,相較上月降低1.9個(gè)百分點(diǎn),;12-20萬(wàn)價(jià)區(qū)用戶購(gòu)車意向占比達(dá)31.6%,對(duì)比上月上漲0.2%個(gè)百分點(diǎn),;20-30萬(wàn)價(jià)區(qū)用戶意向占比為21.9%,,相較上月上漲1.2%個(gè)百分點(diǎn);30-50萬(wàn)價(jià)區(qū)用戶意向占比為14.0%,,比上月增加0.1個(gè)百分點(diǎn),;50萬(wàn)以上價(jià)區(qū)用戶意向占比為7.9%,較上月上漲0.3%,。

通過(guò)分析近12個(gè)月的用戶意向數(shù)據(jù)發(fā)現(xiàn),,2019年1月至2019年12月,12萬(wàn)以下價(jià)區(qū)用戶意向占比增加5個(gè)百分點(diǎn),,低價(jià)市場(chǎng)熱度有所升溫,;12-20萬(wàn)價(jià)區(qū)用戶意向占比上漲8.5%,市場(chǎng)熱度保持大幅增長(zhǎng),;20萬(wàn)以上價(jià)區(qū)用戶意向占比,,下跌13.6個(gè)百分點(diǎn),其中,,20-30萬(wàn)價(jià)區(qū)市場(chǎng)熱度下滑明顯,,近12個(gè)月線索占比下跌13.1%。未來(lái),,隨著新能源車型的布局更全面,,市場(chǎng)將進(jìn)一步細(xì)分,價(jià)區(qū)覆蓋也會(huì)更加均勻,。

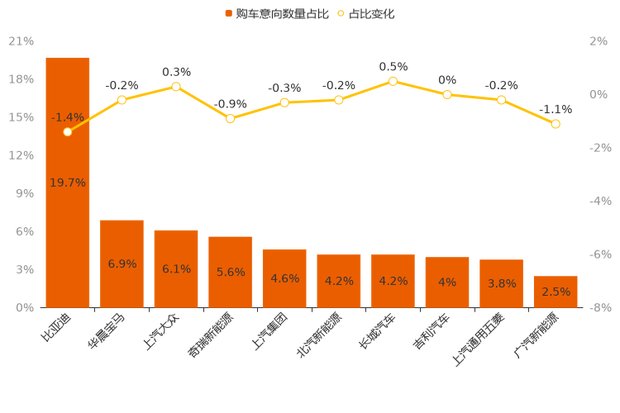

■ 分廠商走勢(shì):頭部廠商格局穩(wěn)定,,中國(guó)品牌仍占主導(dǎo)

在日趨激烈的市場(chǎng)競(jìng)爭(zhēng)中,,各車企對(duì)于用戶的爭(zhēng)奪也是愈演愈烈??v觀12月市場(chǎng),TOP 10廠商用戶購(gòu)車意向占比累計(jì)達(dá)61.6%,,相較上月份額下滑3.5個(gè)百分點(diǎn),,市場(chǎng)集中度有所下降。十個(gè)廠商中,,有2個(gè)廠商用戶意向占比實(shí)現(xiàn)上漲,,份額增幅最大的廠商為長(zhǎng)城汽車,以0.5%的增幅領(lǐng)漲TOP 10廠商,;跌幅最大的廠商為比亞迪,,下降比例為1.4%。不過(guò)比亞迪依然以19.7%的用戶意向,,位居榜首位置,。

■ 用戶意向偏好:女神更愛(ài)轎車,男神更愛(ài)大車

不同特征的用戶,,其汽車消費(fèi)偏好存在一定差異,,那么性別的差異會(huì)對(duì)用戶意向帶來(lái)哪些變化,讓大數(shù)據(jù)來(lái)揭秘,。通過(guò)分析用戶意向數(shù)據(jù),,可以看到,女性用戶比男性用戶,,對(duì)于轎車的偏好更強(qiáng),,在12月女性用戶來(lái)源的購(gòu)車意向數(shù)據(jù)中,轎車占比為62.2%,,比男性轎車購(gòu)車意向占比高4.2個(gè)百分點(diǎn),。相反,男性用戶更偏好空間大,、外形硬朗的車型,,男性SUV購(gòu)車意向占比比女性高3.3個(gè)百分點(diǎn)。與上月相比,,女性用戶來(lái)源的轎車,、MPV購(gòu)車意向占比有所下滑,而SUV購(gòu)車意向占比存在一定上漲,;男性用戶來(lái)源的轎車購(gòu)車意向占比下跌,,而SUV、MPV意向份額有所增加,。

對(duì)于新能源車,,愛(ài)車的男神,、女神到底誰(shuí)最愛(ài)一擲千金?2019年12月,,男性在12萬(wàn)以下價(jià)區(qū)的購(gòu)車意向占比為22.6%,,而女性為30.9%,在低價(jià)區(qū)中男性份額比女性低8.3個(gè)百分點(diǎn),。在12-20萬(wàn)價(jià)區(qū)中,,女性購(gòu)車意向占比相較男性,低5%,。在20萬(wàn)以上價(jià)區(qū),,女性購(gòu)車意向占比,比男性低3.3個(gè)百分點(diǎn),,但女性相較其上月購(gòu)車意向占比實(shí)現(xiàn)了增長(zhǎng),。在50萬(wàn)以上價(jià)區(qū),女性比男性高0.5%,。

■ 總結(jié)

2019年7月以來(lái),,伴隨著補(bǔ)貼的調(diào)整,新能源車銷量出現(xiàn)了連續(xù)多月的下滑,,隨著而來(lái)的用戶購(gòu)車熱情也出現(xiàn)波動(dòng)式下滑,。新能源行業(yè)在經(jīng)歷快速增長(zhǎng)后,進(jìn)入調(diào)整期,。不過(guò),,近年來(lái),新能源車性價(jià)比在不斷提高提高,,伴隨著外資,、新造車企力量的“刺激”,行業(yè)將朝著更加理性,、健康的方向發(fā)展,。(文/汽車之家 數(shù)說(shuō)行業(yè))