[汽車之家 行業(yè)] 2019年,,車市競爭加劇使得新車利潤攤薄,渠道虧損嚴重,,市場的優(yōu)勝劣汰提速,。與此同時,,隨著汽車市場日趨成熟,,在不斷擴大的存量市場中,,汽車產(chǎn)品的競爭焦點也從價格轉(zhuǎn)向品質(zhì)和服務,,汽車行業(yè)的盈利重心也隨之從銷售向售后轉(zhuǎn)移,。在消費群體消費行為與理念不斷升級的驅(qū)動下,,經(jīng)銷商進入轉(zhuǎn)型升級、創(chuàng)新發(fā)展的關鍵時期,。

為幫助經(jīng)銷商更好地了解消費者對服務的偏好,,探索更多的利潤來源及服務方向,汽車之家發(fā)布《2019中國汽車經(jīng)銷商增值服務報告》系列文章,,深入分析消費者需求及服務趨向,,以期為汽車行業(yè)渠道發(fā)展及用戶服務改善提供參考與指引。首期文章為大家?guī)淼氖恰冬F(xiàn)狀與趨勢篇》,,通過分析汽車經(jīng)銷商發(fā)展現(xiàn)狀與行業(yè)風向,,洞悉渠道未來發(fā)展趨勢。

《2019中國汽車經(jīng)銷商增值服務報告》是汽車之家行業(yè)團隊基于行業(yè)數(shù)據(jù)與經(jīng)銷商增值服務調(diào)研數(shù)據(jù),,推出的渠道服務洞察報告,,通過深入分析消費者需求,探索用戶對服務的期望,,幫助經(jīng)銷商更好地了解消費者對服務的偏好,,尋找增值服務點,探索更多的利潤來源及服務方向,,并有的放矢提高服務品質(zhì),,切實提升消費者的服務體驗。

報告包括《現(xiàn)狀與趨勢篇》,、《新車銷售篇》,、《二手車篇》、《維修保養(yǎng)篇》,、《金融保險篇(上,、下)》、《精品附件篇》等六個篇章,,將在行業(yè)團隊陸續(xù)發(fā)布,。

數(shù)據(jù)說明:

■ 報告中的服務偏好、服務期望,、業(yè)務需求,、售后痛點等數(shù)據(jù)來自于汽車之家增值服務調(diào)研數(shù)據(jù),;

■ 汽車銷量數(shù)據(jù)來自于中國汽車工業(yè)協(xié)會產(chǎn)銷數(shù)據(jù)及終端銷量數(shù)據(jù),庫存系數(shù)來自于中國汽車流通協(xié)會,;

■ 宏觀經(jīng)濟及消費數(shù)據(jù)來自于國家統(tǒng)計局,;

■ 企業(yè)財務數(shù)據(jù)來自于企業(yè)公開財報及Wind數(shù)據(jù)庫;

■ 報告中涉及的政策文件均根據(jù)網(wǎng)絡公開資料整理得出,;

■ 報告中提及的乘用車僅包含狹義乘用車:轎車,、SUV,、MPV,,車型級別劃分以汽車之家產(chǎn)品庫為準。

30秒快速閱讀:

1,、庫存高企,,盈利下滑,經(jīng)銷商經(jīng)營承壓,;

2,、市場下行,行業(yè)加速集中,,渠道淘汰賽開啟,;

3、消費升級,,經(jīng)銷商應積極調(diào)整品牌布局,;

4、存量為王,,經(jīng)銷商需把握售后增值業(yè)務,;

5、新模式來襲,,經(jīng)銷商應注重業(yè)務升級及數(shù)字化轉(zhuǎn)型,。

一、渠道之殤

汽車行業(yè)正處于深度調(diào)整與變革的階段,,不僅生產(chǎn)端需要優(yōu)化升級,,順勢而變,渠道端同樣需要借助變革的驅(qū)動力,,優(yōu)化調(diào)整業(yè)務結(jié)構(gòu),,提升服務體驗,打造品牌影響力,,提高自身在產(chǎn)業(yè)鏈中的話語權(quán),。在行業(yè)變革與服務上行的進程中,經(jīng)銷商將會迎來新的機遇,,同時也面臨著更大的挑戰(zhàn),。

■ 市場下行,,終端消費不振

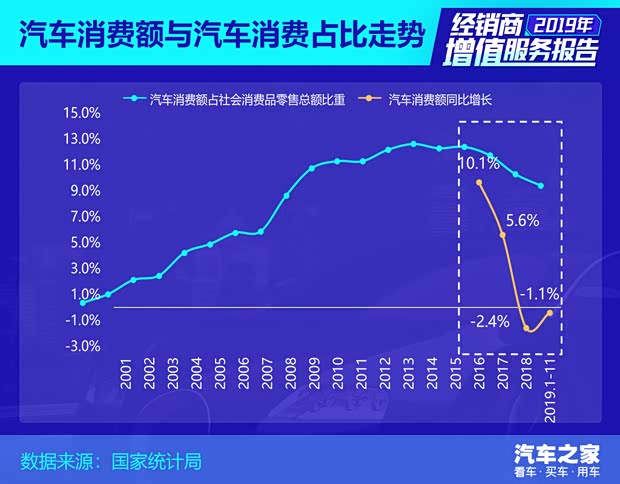

自2018年以來,受經(jīng)濟增速放緩,、房市透支消費及國際貿(mào)易摩擦等因素影響,,國內(nèi)汽車用戶短期的購買力和消費信心受到抑制。消費需求的不足使得國內(nèi)汽車市場進入下行通道,,而今年國六標準提前實施,,加之消費刺激政策未有效落地,讓汽車市場更加雪上加霜,。2019年1-11月,,汽車消費額及消費占比繼續(xù)下滑,雖受豪華車上行帶動,,消費額下降趨勢有所放緩,,但對企業(yè)的影響依然不容樂觀。汽車消費的低迷,,讓生產(chǎn)端與渠道端均倍感壓力,。

從零售端數(shù)據(jù)來看,2019年1-11月,,中國乘用車(僅包含狹義乘用車:轎車,、SUV、MPV,,車型級別劃分以汽車之家產(chǎn)品庫為準)終端零售量累計達1861萬輛,,同比下降3.1%,相對于去年同期,,降幅有所收窄,,但銷量的改善是建立在經(jīng)銷商加大促銷力度、去庫存的基礎上的,,這一方面會壓縮售車利潤,,導致陷入盈利困境;另一方面,,過高的折扣會擾亂價格體系,,加大價格修復難度,增強消費者降價預期,,致使終端銷售陷入持續(xù)降價促銷的惡性循環(huán),。經(jīng)銷商作為直面消費者的銷售一線,對于產(chǎn)業(yè)下行,、銷量下滑的反應更加直接和強烈,。

■ 盈利下滑,經(jīng)銷商經(jīng)營承壓

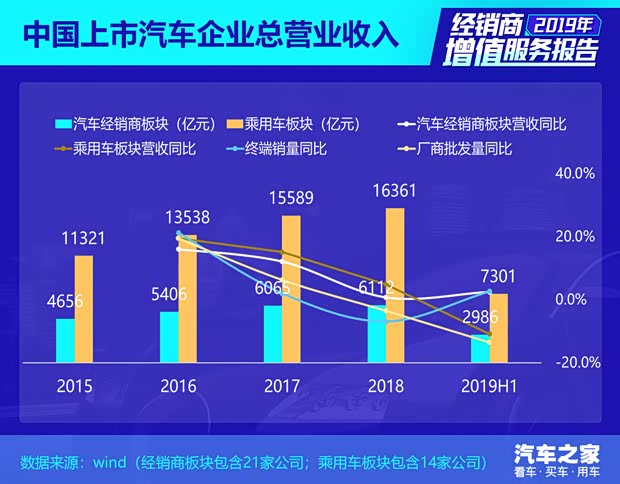

根據(jù)2019年上半年上市公司財報數(shù)據(jù),,相比乘用車板塊營收的顯著下滑,,經(jīng)銷商板塊營收實現(xiàn)2.5個百分點的小幅增長,。這是由于今年上半年在國五國六標準切換過程中,廠商和經(jīng)銷商的重心更多的放在了清理國五車庫存,。為盡快出清國五庫存,,廠商減少了出貨量,而經(jīng)銷商加大促銷力度售車,,因此批發(fā)與零售的走勢發(fā)生了背離:乘用車上半年批發(fā)量同比下降13.5%,,而終端零售量同比上升2.7%。

但由于去庫存對于未來消費透支嚴重,,下半年終端消費下滑明顯,,而廠商在加大國六車型投放后,批發(fā)量有所恢復,,這使得批發(fā)零售兩端的銷量差距有所縮小,。截至今年11月份,,批發(fā)量累計達1845萬輛,,同比下降達9.7%,而終端零售量累計達1861萬輛,,同比下降3.1%,。從整個年度來看,在終端消費下滑的情況下,,經(jīng)銷商板塊營收或?qū)⑥D(zhuǎn)而下行,。

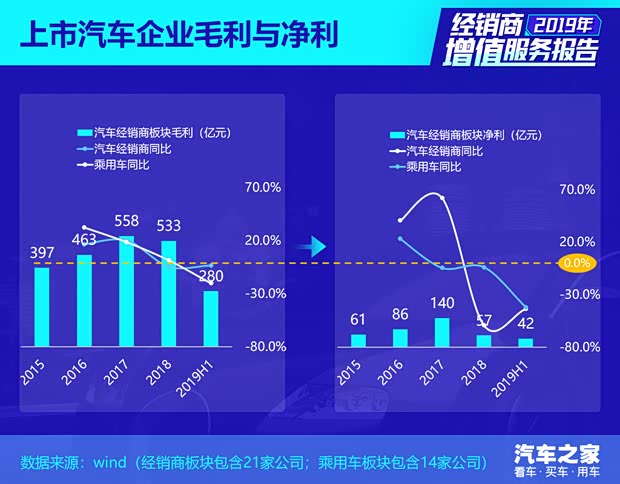

此外,從利潤表現(xiàn)來看,,上半年的營收同比正增長并未給經(jīng)銷商板塊帶來正向的利潤回報,。經(jīng)銷商板塊的毛利潤與凈利潤,均自2017年見頂后回落,,收益變化趨勢與汽車銷量走勢吻合,。自2018年下半年起,受消費不振影響,,經(jīng)銷商大幅讓利促銷保銷量,,再加之銷售及管理費用的增高,導致毛利與凈利雙雙下滑,。上半年國五汽車去庫存帶來的銷量提升,,讓經(jīng)銷商板塊利潤有所改善,但因過度的透支消費,,導致收益回暖不可持續(xù),,下半年的銷量下滑,將會進一步壓縮盈利空間,。在銷量不振,,市場銷售極度依賴讓利促銷的大環(huán)境下,,經(jīng)銷商陷入盈利困境。

■ 庫存高企,,經(jīng)銷商經(jīng)營風險加大

2018年以來,,市場銷量不振,再加之廠商提車任務加大,,導致至今年11月,,共18個月的經(jīng)銷商庫存系數(shù)超越警戒線。而2018年下半年至今年7月份,,經(jīng)銷商庫存系數(shù)更是連續(xù)處于高位水平,。過高的庫存會占用大量資金,使經(jīng)銷商陷入資金困境,。同時,,高庫存壓力下,為達成銷售任務,,盡快消化庫存,,經(jīng)銷商不得不降價促銷,從而導致新車價格不斷下探,,盈利能力持續(xù)下降,。

經(jīng)銷商應該根據(jù)市場現(xiàn)狀,理性預估實際消費需求,,合理控制庫存水平,,以防庫存壓力過大,導致經(jīng)營風險,。廠商也應該根據(jù)市場走勢,,制定切合實際的銷售目標,合理安排生產(chǎn)計劃,,避免損害渠道利益,。在競爭愈發(fā)激烈的市場振蕩期,廠商與經(jīng)銷商之間的博弈還會持續(xù),。而面對未來更加復雜的市場環(huán)境,,部分經(jīng)營效率低、盈利能力差的經(jīng)銷商將面臨更大的經(jīng)營風險,。

■ 行業(yè)加速集中,,淘汰賽開啟

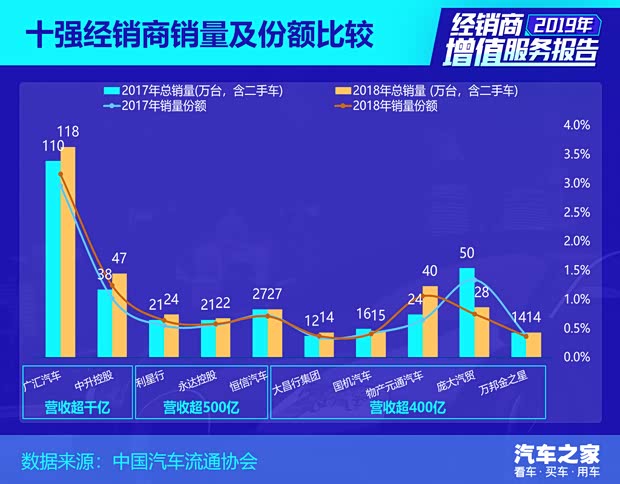

在行業(yè)快速發(fā)展的助推下,零售端的行業(yè)集中度進一步提升,。雖然,,2018年汽車銷量有所下滑,但百強經(jīng)銷商銷量依然保持了持續(xù)的增長,同時隨著運營效率的提升,,盡管網(wǎng)點規(guī)模上升,,但單店銷量仍呈增長之勢,2018年達到1400輛以上,。此外,,百強集團中,百億以上營業(yè)規(guī)模的集團貢獻了百強總銷量及收入的約8成,,頭部集團規(guī)模效應凸顯,。

2018年百強經(jīng)銷商中,前十強集團總營收占比達42.5%,,總銷量占比達39%,,同時2018年銷量總份額達9.3%,較2017年提升0.3個百分點,,頭部優(yōu)勢進一步鞏固,,行業(yè)龍頭地位凸顯。在強者愈強的馬太效應下,,市場會越來越向頭部集中,。大而強的集團憑借規(guī)模優(yōu)勢,可以有效配置資源,,提升運營效率,,增強抗風險能力。

全國工商業(yè)聯(lián)合會汽車經(jīng)銷商商會的調(diào)查數(shù)據(jù)顯示,,53%的經(jīng)銷商2018年全年經(jīng)營虧損,27%的經(jīng)銷商連續(xù)三年虧損,。規(guī)模較小并且缺乏核心競爭力的經(jīng)銷商,,面對產(chǎn)業(yè)下行,難以有效應對虧損面加大的局面,,極有可能因為經(jīng)營不善被淘汰,。行業(yè)競爭的加劇,將進一步加速優(yōu)勝劣汰,,提升行業(yè)集中度,。

二、蛻變之勢

汽車行業(yè)變革之際,,渠道發(fā)展壓力加重,,但也是渠道企業(yè)進一步做大做強的發(fā)展契機。經(jīng)銷商應基于行業(yè)發(fā)展趨勢的深度理解,,借助用戶需求挖掘及數(shù)字化力量,,打造自身品牌,積極調(diào)整業(yè)務布局,,重塑與消費者關系,,提供更多元化,、個性化的服務,在存量市場中獲得更大競爭優(yōu)勢,。

■ 消費升級,,積極調(diào)整品牌布局

在居民收入不斷提升,消費升級的大背景下,,汽車市場分化特征明顯,。與整體汽車市場走勢相悖,豪華品牌市場增長顯著,。2019年前三個季度,,豪華品牌乘用車銷量累計為217萬輛,同比增長18.5%,。豪華品牌的新車銷售毛利率與售后毛利率,,相對于普通品牌更高。對于經(jīng)銷商來說,,受豪華市場上揚提振,,銷售豪華品牌所帶來的收益占比快速提升。未來,,豪華品牌仍有望持續(xù)增長,,注重布局豪華品牌的經(jīng)銷商或?qū)⒗^續(xù)受益。

行業(yè)增速放緩,,豪華車卻增速明顯,,代理豪華品牌的經(jīng)銷商在這一輪消費升級中將受益良多,而代理非豪華品牌的經(jīng)銷商,,則需要把握市場趨勢,,在品牌布局上有所調(diào)整,進一步貼合市場需求,。同時,,在新車銷售過程中,通過各種附加服務或增值服務,,提升服務質(zhì)量,,改善用戶體驗,也可有效促進銷售,。

此外,,新能源汽車的發(fā)展勢不可擋。在雙積分政策的推動下,,各大車企紛紛加大新能源布局,。隨著新能源汽車產(chǎn)品品質(zhì)的進一步提升,車價的不斷下探,產(chǎn)品種類的愈發(fā)豐富,,及基礎設施的更為完善,,新能源將開啟真正的市場化時代。經(jīng)銷商應把握時機,,及時進行新能源品牌布局,。另外,與傳統(tǒng)燃油車不同,,純電動車維保需求減少,,經(jīng)銷商還需綜合考慮探索新的商業(yè)模式,如換電業(yè)務,、電池回收業(yè)務等,,來彌補售后業(yè)務減少帶來的利潤損失。

■ 存量為王,,把握售后增值業(yè)務

對于經(jīng)銷商而言,,雖然新車銷售對于營收的貢獻度大,但主要利潤來源卻是售后業(yè)務(包含維修保養(yǎng)及金融保險等衍生業(yè)務),。根據(jù)上市經(jīng)銷商集團財報數(shù)據(jù),,以下四家公司的營收主要由整車銷售貢獻,除國機汽車外,,其他三家公司售后營收占比均未超過20%,。與此相反,由于售后服務的毛利率遠高于整車銷售,,四家公司售后毛利占比均在70%左右,。

整車銷售業(yè)務的毛利率基本維持在2%-5%之間,由于新車銷量增速下行及消費需求疲軟,,致使經(jīng)銷商采取降價促銷的方式,,出清庫存,保住銷量,,這會導致新車銷售毛利率進一步下滑。而售后服務的毛利率則高達40%-50%,。以售后維修保養(yǎng)及衍生服務為代表的存量業(yè)務,,需求較為剛性,受新車銷量與市場變動影響較小,,提升盈利性強的售后服務比例,,可以有效對沖市場風險,強化收入結(jié)構(gòu),,維持盈利穩(wěn)定,。

此外,伴隨著汽車銷量的增長,2019年上半年,,中國民用汽車保有量從2010年的7802萬輛增長至2.5億輛,,復合增速達13.8%,存量時代來臨,。在汽車年度銷量達到較高規(guī)模以后,,龐大的汽車存量將為售后業(yè)務提供廣闊的市場空間,激發(fā)更高的盈利潛能,。存量時代中,,售后業(yè)務對于經(jīng)銷商的重要性愈發(fā)凸顯。

相比中國經(jīng)銷商,,美國第一大經(jīng)銷商AutoNation(簡稱AN)新車的營收占比低,,二手車和售后服務的營收占比高。毛利潤方面,,同樣AN的新車銷售毛利占比更低,,而二手車毛利占比高。參照行業(yè)標桿來看,,中國經(jīng)銷商未來非新車業(yè)務仍有巨大的增長潛力,。經(jīng)銷商應注重售后業(yè)務的打磨,提升服務質(zhì)量及用戶體驗,,制勝存量時代,。

■ 新模式來襲,以兼容應對挑戰(zhàn)

隨著移動互聯(lián)網(wǎng)的迅猛發(fā)展,,汽車領域也迸發(fā)出很多新物種,,覆蓋銷售、售后,、大出行等領域,。其中,汽車新零售基于多場景的用戶數(shù)據(jù),,打通線上和線下,,實現(xiàn)用戶需求反向驅(qū)動汽車廠商對研發(fā)、制造進行優(yōu)化調(diào)整,,達到信息流,、資金流、物流的高效統(tǒng)一,。目前汽車銷售的線下服務仍不可或缺,,新零售平臺限于自身的資源稟賦,并不能顛覆渠道,。但新零售對于全鏈路用戶數(shù)據(jù)的思考與實踐,,值得經(jīng)銷商學習,、借鑒。同時,,對OEM和傳統(tǒng)經(jīng)銷商來說,,也可借助新零售平臺,實現(xiàn)線上用戶至線下的導流,。

另外,,整車廠和第三方積極布局售后平臺,上汽通用推出售后子品牌車工坊,,上汽集團建立車享家,,互聯(lián)網(wǎng)平臺如途虎養(yǎng)車、汽車超人等大力開拓后市場,。經(jīng)銷商可以與整車廠的售后平臺合作,,對于有實力的傳統(tǒng)經(jīng)銷商,利用資源及技術積累,,也可以建立自身的獨立售后平臺,。而對于獨立售后平臺的價格優(yōu)勢,經(jīng)銷商應考慮提升運營效率,,降低運營成本,,以保證服務價格的競爭力。

在汽車共享及自動駕駛浪潮的推動下,,個人購買汽車的意愿有可能會進一步降低,,個人消費或?qū)⒅饾u萎縮。此外,,出行平臺更傾向于直接向車企直接采購,,車企也紛紛組建出行平臺以應對未來變革。面對新趨勢,,經(jīng)銷商需要用新的理念,、方法對企業(yè)進行系統(tǒng)化改造和深度變革,可以考慮成為出行運營商或是出行運營商的后市場服務方,,亦或是成為汽車資產(chǎn)運營方,,為出行運營商或司機提供車源。

■ 技術驅(qū)動,,注重數(shù)字化轉(zhuǎn)型

在技術發(fā)展和代際更迭的背景下,,汽車用戶需求在近年來發(fā)生了明顯的變化。一方面,,用戶需求越來越個性化、差異化,,同時對服務品質(zhì)的要求越來越高,;另一方面,,消費品的極大豐富,導致用戶的需求變得更分散,;此外,,實時互聯(lián)已成為用戶生活習慣。唯有利用用戶行為數(shù)據(jù),,全面勾勒用戶畫像,,洞察用戶偏好,才能有效應對用戶需求的變化,。而互聯(lián)網(wǎng)的發(fā)展和應用,,讓用戶數(shù)據(jù)變得有跡可循。無論是汽車研發(fā)制造的過程,,還是消費者購車,、用車的過程,都會產(chǎn)生大量的數(shù)據(jù),。企業(yè)應該利用數(shù)字化工具,,將數(shù)據(jù)價值最大化以促進產(chǎn)品升級、服務迭代,,數(shù)字化可為中國汽車產(chǎn)業(yè)創(chuàng)造更高價值,。

經(jīng)銷商應從用戶需求出發(fā),利用數(shù)字化工具,,針對用戶選車,、購車、用車的全鏈條,,整合多方資源,,提升用戶體驗,并提高獲客,、分銷及管理效率,,使得線上、線下聯(lián)通,,形成服務閉環(huán),,進一步提升運營效率與服務能力。

全文總結(jié):

在當今的服務型商業(yè)形態(tài)下,,新的服務內(nèi)容及形式正成為新風尚,。消費者對于各個服務體系都有了更高的認知,對服務形式與水平也有了更高的要求與期待,。經(jīng)銷商應立足于行業(yè)發(fā)展風向,,以數(shù)字化工具為抓手,在各個服務體系上開拓新的服務內(nèi)容及形式,,如在新車售賣形式的升級,、維保服務的用戶黏性增強,、金融業(yè)務的拓展等方面尋找增值服務點,以跟上消費者需求變化的節(jié)奏,,在激烈的角逐中獲取競爭優(yōu)勢,。在此篇文章之后發(fā)布的各個報告篇章中,將會進一步介紹用戶在各個服務節(jié)點的服務需求與偏好,,希望大家繼續(xù)關注?。ㄎ?汽車之家 劉彥杉)