[汽車之家行業(yè)] 經(jīng)歷了“艱難2月”后,,在剛剛過(guò)去的3月份,,車市終于迎來(lái)明顯回暖。一方面,,國(guó)內(nèi)疫情防控形勢(shì)向好,,車企已有序復(fù)產(chǎn)復(fù)工,營(yíng)銷服務(wù)也走向正軌,;另一方面,,消費(fèi)者此前被抑制的消費(fèi)需求逐漸釋放,購(gòu)車熱度開(kāi)始提升,;與此同時(shí),,更多汽車消費(fèi)政策也已經(jīng)/即將出臺(tái),給車市的回暖注入了更多活力,。暖春已至,,車市的春天似乎也將到來(lái),,雖然3月車市銷量還未公布,但我們可以通過(guò)汽車之家大數(shù)據(jù),,提前了解下3月車市特點(diǎn),。

■整體走勢(shì):乘用車總體購(gòu)車熱度大增,但其中新能源購(gòu)車熱度微降

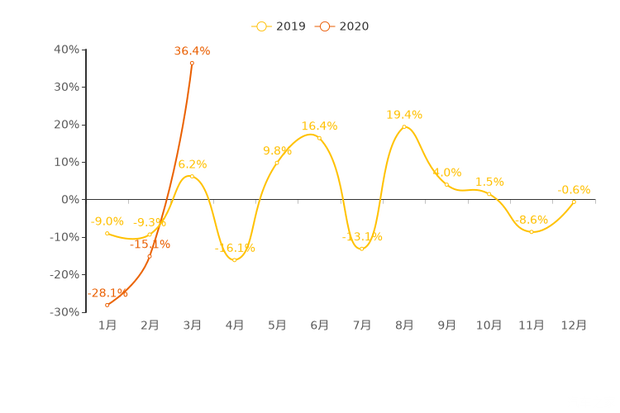

首先,,我們來(lái)看一下用戶整體購(gòu)車熱度的走勢(shì)如何,。2020年3月,乘用車用戶意向數(shù)量環(huán)比增長(zhǎng)36.4%,,較上月環(huán)比下降率提高了51.5%,,增長(zhǎng)幅度達(dá)到了近一年多以來(lái)最高水平,車市熱度明顯回暖,。而這很大程度上是因?yàn)榻衲?-2月被抑制的購(gòu)車需求開(kāi)始釋放,。

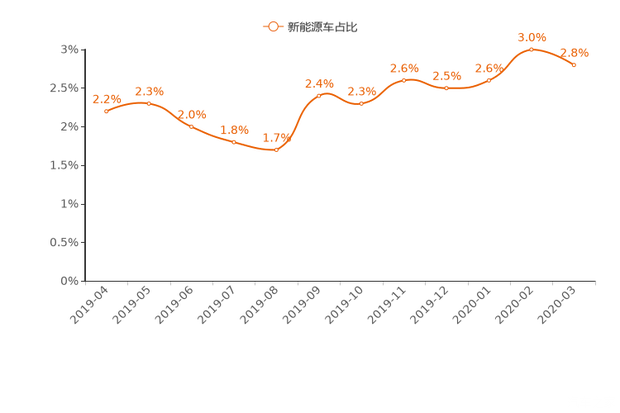

今年3月,乘用車中新能源車用戶購(gòu)車意向占比為2.8%,,相較上月下滑0.2%,。近年來(lái),在政策,、市場(chǎng),、產(chǎn)品等因素的驅(qū)動(dòng)下,新能源車近年迎來(lái)較快發(fā)展,,乘用車市場(chǎng)新能源意向占比不斷增長(zhǎng),,但也會(huì)受諸多因素影響而波動(dòng)。從下圖中可見(jiàn),,2019年新能源車用戶意向占比最低的情況出現(xiàn)在7,、8月份,這與當(dāng)年新能源汽車自6月26日起補(bǔ)貼標(biāo)準(zhǔn)退坡正相吻合,,說(shuō)明7,、8月份的用戶對(duì)新能源汽車意向度的下降與補(bǔ)貼退坡直接相關(guān)。不過(guò)隨著補(bǔ)貼政策的推進(jìn),、車企應(yīng)對(duì)未來(lái)補(bǔ)貼退坡策略的實(shí)施,,以及新能源產(chǎn)品力和服務(wù)能力的提升,新能源車用戶意向占比將進(jìn)一步增多,。

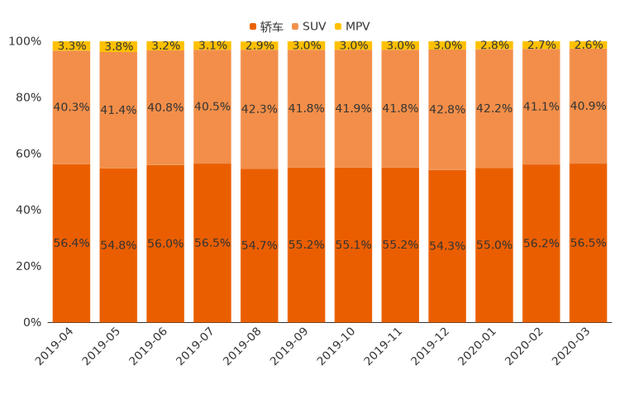

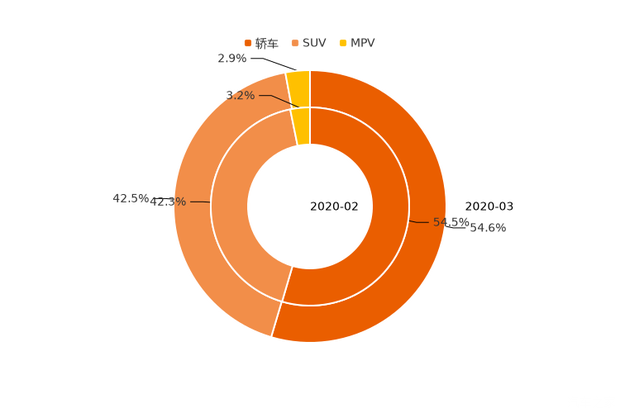

■分車型級(jí)別走勢(shì):轎車意向度漲/SUV意向度降,,MPV持續(xù)走低

3月,轎車,、SUV,、MPV用戶購(gòu)車意向占比分別為56.5%、40.9%、2.6%,。轎車用戶意向占比相較上月增加0.3%,,份額連續(xù)3個(gè)月有所提升。SUV用戶意向占比繼續(xù)下滑,,環(huán)比降低0.2%,。受7座SUV產(chǎn)品不斷發(fā)力等因素的影響,MPV市場(chǎng)份額持續(xù)走低,,3月環(huán)比降低0.1%,,為近一年來(lái)最低水平。不過(guò)這也說(shuō)明MPV市場(chǎng)仍有較大發(fā)展空間,,隨著多家車企積極布局,MPV購(gòu)車熱度或可在2020年迎來(lái)進(jìn)一步提升,。

■分區(qū)域走勢(shì):浙江省用戶意向占比增速快,,北京用戶意向占比下降

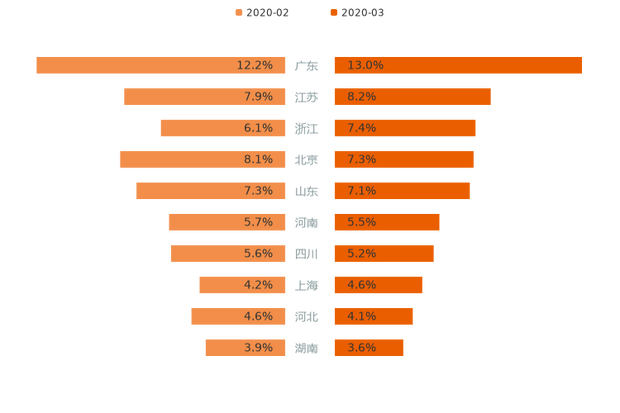

今年3月,用戶購(gòu)車意向占比最高的5個(gè)省份為廣東,、江蘇,、浙江、北京,、山東,,其中廣東以13%的意向占比領(lǐng)先。用戶購(gòu)車意向TOP 10省份線索份額累計(jì)66.0%,,相較上月增加0.4%,,市場(chǎng)區(qū)域集中度有所提升。具體來(lái)看,,TOP 10省份中浙江,、廣東、上海相較上月用戶意向占比分別增加1.3%,、0.8%,、0.4%,提升幅度較為領(lǐng)先,;北京,、河北、四川用戶意向占比分別減少0.8%,、0.5%,、0.4%,下降幅度比較明顯,。

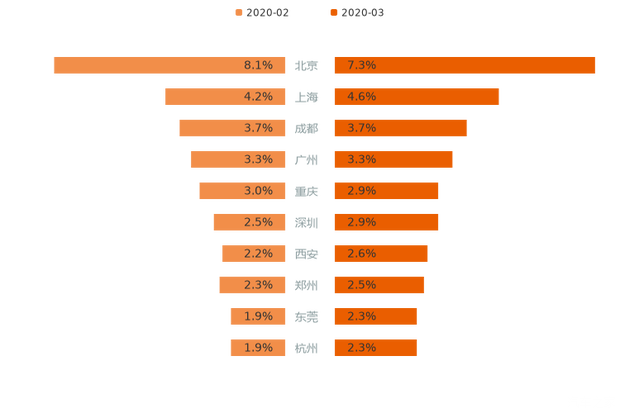

了解了用戶購(gòu)車意向的省份分布,,我們?cè)賮?lái)看一下城市格局。今年3月,用戶購(gòu)車意向最高的5個(gè)城市分別為北京,、上海,、成都、廣州,、重慶,,其中,北京以7.3%的購(gòu)車意向占比居首,。TOP 10城市用戶意向占比累計(jì)33.4%,,相較上月增加1%,市場(chǎng)集中度提升,。其中上海,、深圳、杭州,、西安,、東莞相較上月用戶意向占比均增加了0.4%,為意向占比增長(zhǎng)最高的幾個(gè)城市,;北京的用戶意向占比減少0.8%,,是下降幅度最多的城市。

■分價(jià)區(qū)走勢(shì):低價(jià)區(qū)用戶熱度提升,,高價(jià)區(qū)用戶熱度微降

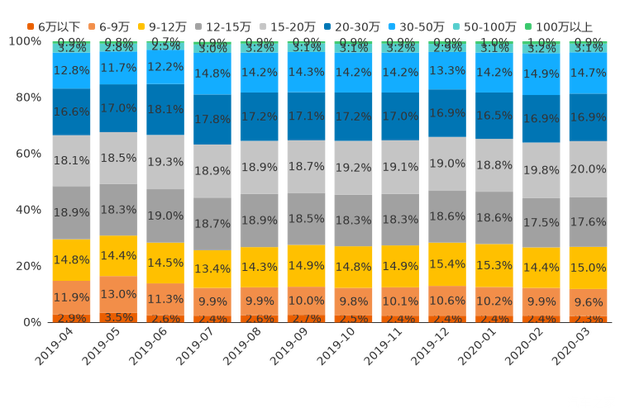

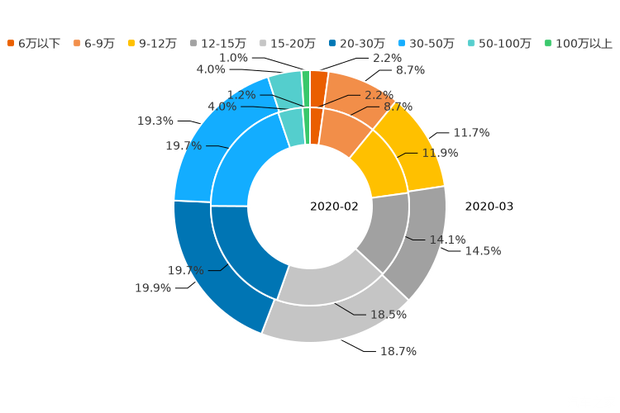

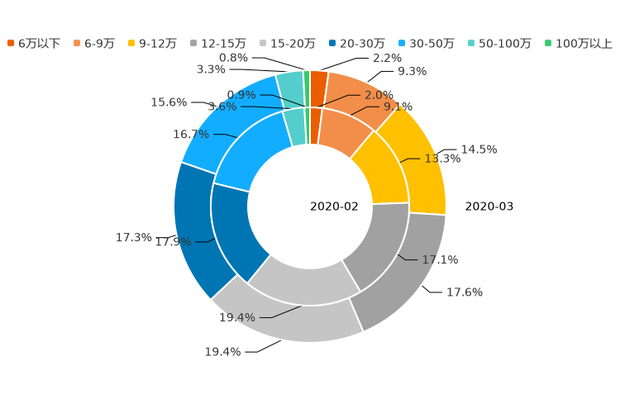

價(jià)格是用戶購(gòu)車時(shí)最主要的考慮因素之一,,那么用戶對(duì)不同價(jià)位車型的購(gòu)車意向度究竟如何?今年3月,,12萬(wàn)以下價(jià)區(qū)用戶意向占比為26.9%,,相較上月增加0.2%,其中9-12萬(wàn)價(jià)區(qū)熱度增長(zhǎng)最為明顯,,達(dá)到了0.6%,;12-20萬(wàn)為用戶關(guān)注的主力價(jià)區(qū),用戶意向占比37.6%,,對(duì)比上月上漲0.3%,;20-30萬(wàn)價(jià)區(qū)用戶意向占比為16.9%,相較上月保持不變,;30-50萬(wàn)價(jià)區(qū)用戶意向占比為14.7%,,比上月微降0.2%;50萬(wàn)以上價(jià)區(qū)用戶意向占比為4.0%,,較上月微降0.2%,。

通過(guò)分析近12個(gè)月的用戶意向數(shù)據(jù)發(fā)現(xiàn),2019年4月至今年3月,,12萬(wàn)以下價(jià)區(qū)用戶意向占比降低2.7%,,低價(jià)市場(chǎng)需求進(jìn)一步萎縮,;12-20萬(wàn)價(jià)區(qū)用戶意向占比上漲0.6%,市場(chǎng)熱度小幅增長(zhǎng),;20萬(wàn)以上價(jià)區(qū)意向占比也整體上漲,,其中,30-50萬(wàn)價(jià)區(qū)熱度增長(zhǎng)最為顯著,。未來(lái),,隨著消費(fèi)升級(jí)及汽車置換周期的到來(lái),將進(jìn)一步利好中高端市場(chǎng)的發(fā)展,。

■分廠商走勢(shì):合資車企意向占比領(lǐng)先,,中國(guó)車企未進(jìn)TOP 10

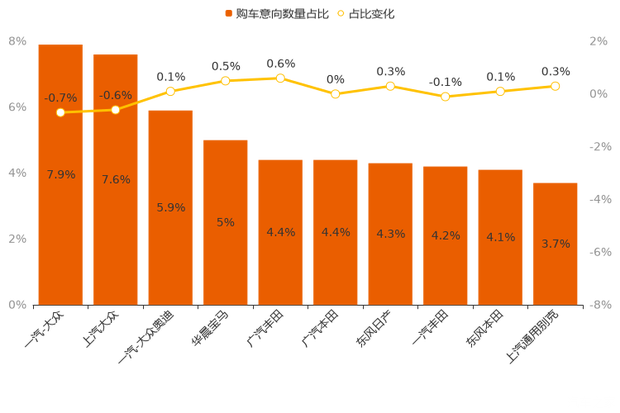

在日趨激烈的市場(chǎng)競(jìng)爭(zhēng)中,各車企對(duì)于用戶的爭(zhēng)取也是不遺余力,??v觀3月市場(chǎng),TOP 10廠商用戶意向占比累計(jì)達(dá)51.5%,,相較上月份額增加0.5%,,市場(chǎng)集中度微增。10家廠商中,,有6家廠商用戶意向占比實(shí)現(xiàn)上漲,份額增幅最大的廠商為廣汽豐田(+0.6%),;跌幅最大的廠商為一汽-大眾(-0.7%),。中國(guó)車企沒(méi)有一家躋身Top 10榜單。一汽-大眾,、上汽大眾仍為用戶最為青睞的兩個(gè)廠商,,用戶意向占比分別為7.9%、7.6%,,市場(chǎng)榜首地位穩(wěn)固,。

■用戶意向偏好:女性用戶更愛(ài)豪車,30-50萬(wàn)區(qū)間熱度高

不同特征的用戶,,其汽車消費(fèi)偏好存在一定差異,,那么性別的差異會(huì)呈現(xiàn)出怎樣的意向偏好呢?今年3月,,女性用戶來(lái)源的轎車,、SUV購(gòu)車意向占比微增,而對(duì)MPV的意向占比下降,;男性用戶來(lái)源的轎車的購(gòu)車意向占比微增,,但對(duì)SUV的意向占比有所下滑,對(duì)MPV的意向占比保持不變,。

愛(ài)車的男神,、女神到底誰(shuí)最愛(ài)一擲千金?今年3月,男性在12萬(wàn)以下價(jià)區(qū)的用戶意向占比為26.0%,,而女性僅為22.6%,,在低價(jià)區(qū)中男性份額比女性高3.4%,。在12-20萬(wàn)市場(chǎng)主力價(jià)區(qū)中,,女性用戶意向占比相較男性低3.8%,。在20-30萬(wàn),、30-50萬(wàn)、50萬(wàn)以上價(jià)區(qū),,女性比男性分別高2.6%,、3.7%、0.9%,,可見(jiàn)女性對(duì)高價(jià)區(qū)偏好明顯,。男性與女性對(duì)于價(jià)格偏好的差異,主要因?yàn)槟行再?gòu)車人群更為廣泛,,對(duì)不同收入群體的覆蓋更為全面,而女性購(gòu)車群體更加集中在高收入人群,。

■總結(jié)

經(jīng)歷了1-2月并不樂(lè)觀的車市環(huán)境后,3月份的回暖趨勢(shì)將給汽車從業(yè)者帶來(lái)更多的信心,。隨著消費(fèi)者購(gòu)車需求開(kāi)始釋放,,各個(gè)車企也在加快營(yíng)銷布局,希望搶占這個(gè)關(guān)鍵節(jié)點(diǎn),,而這也一定程度上加劇了競(jìng)爭(zhēng),。目前來(lái)看,,中國(guó)車企仍面對(duì)較大挑戰(zhàn),不僅要進(jìn)一步提升市場(chǎng)份額,,還要推進(jìn)品牌向上,這就需要其更深度地了解市場(chǎng)走勢(shì),,做出更為精準(zhǔn)的應(yīng)對(duì)舉措,。(文/汽車之家 數(shù)說(shuō)行業(yè))