[汽車之家 行業(yè)] 8月12日,,中國汽車藍(lán)皮書論壇上,,多家電池企業(yè)預(yù)測(cè),到2025年三元鋰電池價(jià)格將下降至500元每度,。這意味著,,電動(dòng)車的性價(jià)比將優(yōu)于燃油車。

當(dāng)前,,由于電池價(jià)格高昂,,電動(dòng)車價(jià)格居高不下,難以擺脫政策的哺育,。除了價(jià)格,,安全、續(xù)航,,也是制約電動(dòng)車普及的瓶頸,。

電動(dòng)車的問題,根在電池,。電池產(chǎn)業(yè)需要突破哪些挑戰(zhàn),,才能讓電動(dòng)車取代燃油車,成為真正的現(xiàn)實(shí),?

◆ 挑戰(zhàn):能量密度的瓶頸

動(dòng)力電池產(chǎn)業(yè),,目前存在磷酸鐵鋰和三元鋰兩條主流路線。對(duì)消費(fèi)者來說,,核心需求是續(xù)航里程和快充速度,,這要求電池能量密度不斷提高。

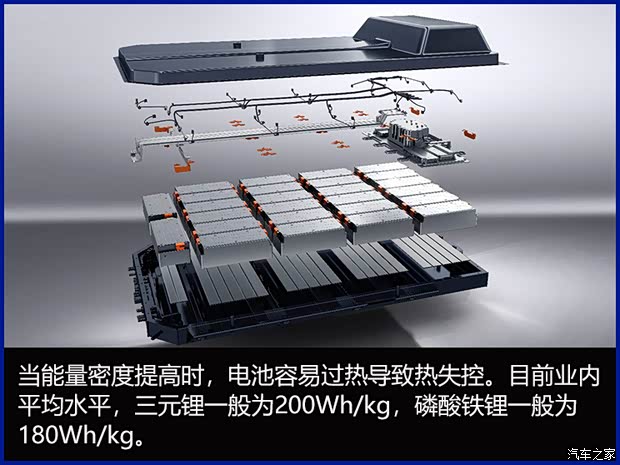

但能量密度提高,,安全風(fēng)險(xiǎn)也會(huì)隨之加劇,。據(jù)高工鋰電統(tǒng)計(jì),僅2020年7月份,,就有14起公開報(bào)道的電動(dòng)車失火事故,。如何在保證安全的前提下,滿足消費(fèi)者期待,,是一個(gè)難解的課題,。

能量密度也不可能無限提高。力神電池常務(wù)副總裁王念舉說:“從1991年到2016年,,電池能量密度平均每年提升5%-8%。目前,,在300Wh/kg這個(gè)瓶頸上,,會(huì)停留很長時(shí)間?!?/p>

孚能科技董事長王瑀更樂觀一點(diǎn):“如果能把能量密度提高到400Wh/kg,,主機(jī)廠會(huì)有更多選擇,。磷酸鐵鋰可能性為0,三元鋰還有很大提升空間,?!?/p>

在保證安全的基礎(chǔ)上,進(jìn)一步提升能量密度,,是所有電池企業(yè)共同的課題,。但性能提升的同時(shí),價(jià)格也必須降低,。

據(jù)高工鋰電統(tǒng)計(jì),,目前三元鋰和磷酸鐵鋰平均價(jià)格,分別為1.08元/Wh,,0.5元/Wh,。即每度(kWh)1080元、500元,。

隨著電動(dòng)車?yán)m(xù)航普遍邁過400km,,電池包容量多在50度以上。如果使用三元鋰電池,,一輛電動(dòng)車,,僅電池成本就超過5萬元。沒有補(bǔ)貼,,仍然難以和燃油車競(jìng)爭(zhēng),。

電池降價(jià)是必然趨勢(shì)。藍(lán)皮書論壇上,,力神,、孚能、蜂巢,、安馳四家企業(yè)都預(yù)測(cè),,到2025年,三元鋰電池成本將達(dá)到500元/度,,約為現(xiàn)在的一半,。磷酸鐵鋰降價(jià)空間較小,約為400元/度,。

當(dāng)電池價(jià)格,、續(xù)航、安全都與燃油車接近時(shí),,電動(dòng)車智能化,、性能方面的優(yōu)勢(shì),才不用去彌補(bǔ)動(dòng)力方面的劣勢(shì),。動(dòng)力電池企業(yè),,能否完成這項(xiàng)挑戰(zhàn),?

◆ 突破:市場(chǎng)選擇是最優(yōu)解

面對(duì)挑戰(zhàn),有人選擇跨過去,,有人選擇繞過去,。哪一條路線更好,不只是技術(shù)的問題,,更是市場(chǎng)的選擇,。

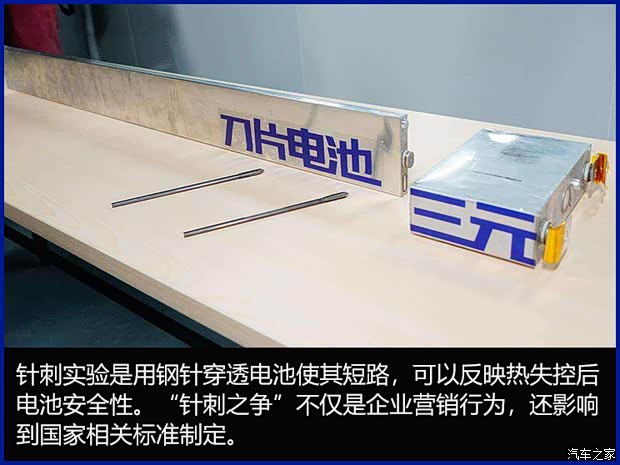

5月,比亞迪和寧德時(shí)代因?yàn)橐粓?chǎng)“針刺實(shí)驗(yàn)”挑起論戰(zhàn),。三元鋰和磷酸鐵鋰“路線之爭(zhēng)”,,被人為擺到了臺(tái)前。兩大巨頭口水仗背后,,是對(duì)動(dòng)力電池市場(chǎng)話語權(quán)的暗斗,。

如果和燃油車對(duì)比,三元鋰的劣勢(shì)在價(jià)格和安全,,磷酸鐵鋰在能量密度,,都不是“完美”的解決方案。理論上完美的固態(tài)電池,、石墨烯電池,,都還處于實(shí)驗(yàn)室階段,“遠(yuǎn)水”解不了“近渴”,。

“三元鋰適合乘用車”,、“磷酸鐵鋰更加安全”、“固態(tài)電池才是未來”,,這些單一化的表述,,無疑都有失片面,并不符合電動(dòng)車市場(chǎng)多元而復(fù)雜的現(xiàn)狀,。

當(dāng)前市場(chǎng)環(huán)境,,并不存在統(tǒng)一的“解決方案”。電動(dòng)車有不同尺寸,、不同價(jià)格,、不同用途,又如何使用同樣的電池,?如蜂巢能源總裁楊紅新所說:“有的車空間足夠,,用磷酸鐵鋰犧牲一部分空間,消費(fèi)者也能接受,。很多事情由市場(chǎng)決定,。”

廠家出于宣傳需要,常會(huì)把一項(xiàng)技術(shù)優(yōu)點(diǎn)放大,,而缺點(diǎn)絕口不提。對(duì)動(dòng)力電池行業(yè)發(fā)展,,這樣做并沒有好處,。

即使是磷酸鐵鋰,也還有“壓榨”的空間,。比亞迪刀片電池使用磷酸鐵鋰,,續(xù)航里程也能超過600km。技術(shù)路線并沒有正確或錯(cuò)誤之分,,能否滿足用戶需求,,才是一切思考的原點(diǎn)。

電動(dòng)車取代燃油車,,必然是漸進(jìn)的過程,。不會(huì)某項(xiàng)技術(shù)一落地,就徹底改變行業(yè)前景,。面對(duì)性能和成本的綜合挑戰(zhàn),,電池技術(shù)躍進(jìn)式突破重要,現(xiàn)有技術(shù)的局部提升,,也同樣重要,。

◆ 展望:后補(bǔ)貼時(shí)代如何應(yīng)對(duì)?

電動(dòng)車退坡是長期趨勢(shì),,補(bǔ)貼退坡,,不止影響電動(dòng)車企業(yè),也會(huì)影響動(dòng)力電池企業(yè),。面對(duì)后補(bǔ)貼時(shí)代,,動(dòng)力電池企業(yè)應(yīng)當(dāng)如何應(yīng)對(duì)?

2020年8月,,寧德時(shí)代市值突破4500億元,。從2019年11月以來,市值上漲已超過3000億元,。

股價(jià)上漲背后,,是寧德時(shí)代極高的市場(chǎng)占有率和營收增長率。2015-2019年,,寧德時(shí)代營收復(fù)合增長率達(dá)到51.7%,;2019年,中國市場(chǎng)份額達(dá)到45.8%,。

這些數(shù)字之外,,還有這樣一組數(shù)字。寧德時(shí)代三元鋰電池能量密度達(dá)到240Wh/kg,電芯成本0.69元/Wh,,均處于行業(yè)領(lǐng)先水平,。在高性能和低價(jià)格兩方面,寧德時(shí)代都給出了當(dāng)下最好的答案,。

寧德時(shí)代的樣本說明,,后補(bǔ)貼時(shí)代,動(dòng)力電池企業(yè)核心競(jìng)爭(zhēng)力,,仍然在安全,、能量密度、價(jià)格三個(gè)方面,。在此基礎(chǔ)上,,上游的原料供應(yīng),未來的技術(shù)儲(chǔ)備,,也是電池企業(yè)需要關(guān)注的事情,。

寧德時(shí)代董事長曾毓群說:“寧德時(shí)代對(duì)未來的思考,不僅包括汽車行業(yè),,還包括新能源行業(yè),。動(dòng)力電池企業(yè)想要可持續(xù)發(fā)展,需要在材料創(chuàng)新,、系統(tǒng)結(jié)構(gòu)創(chuàng)新,、智能制造創(chuàng)新、商業(yè)模式創(chuàng)新都取得突破,?!?/p>

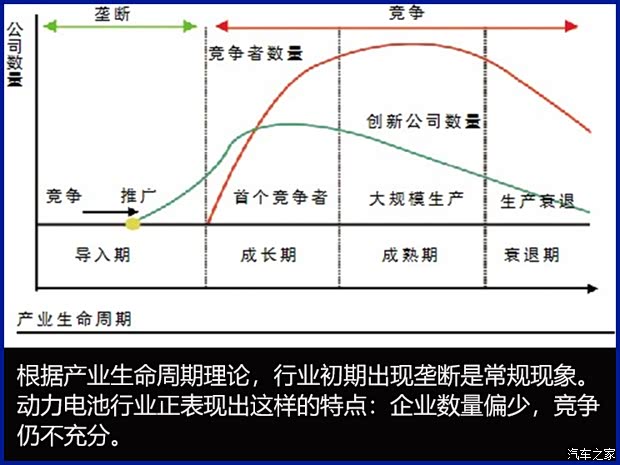

從市場(chǎng)格局看,動(dòng)力電池行業(yè)已出現(xiàn)明顯的寡頭,,馬太效應(yīng)明顯,。全球動(dòng)力電池份額,集中于中日韓三國,,大部分又被寧德時(shí)代,、比亞迪、LG化學(xué),、松下,、三星SDI等頭部企業(yè)瓜分。據(jù)Wind數(shù)據(jù),,2019年,,全球和中國動(dòng)力電池行業(yè)集中度分別達(dá)到72.6%,81.6%,。

這是否意味著,,其他玩家已經(jīng)沒有機(jī)會(huì)?恰恰相反,頭部份額集中,,正反映出動(dòng)力電池行業(yè)技術(shù)仍未成熟,,市場(chǎng)分化仍不明顯。

一個(gè)成熟行業(yè),,技術(shù)差距往往會(huì)被抹平,,企業(yè)比拼的是品牌能力和供應(yīng)鏈能力。在各個(gè)細(xì)分市場(chǎng),,往往還會(huì)出現(xiàn)局部龍頭。但目前,,動(dòng)力電池企業(yè)仍處于技術(shù)比拼階段,,頭部企業(yè)依靠技術(shù)形成先發(fā)優(yōu)勢(shì)。當(dāng)其他企業(yè)在技術(shù)上實(shí)現(xiàn)趕超時(shí),,市場(chǎng)份額也能迅速追趕,。

面對(duì)挑戰(zhàn),所有企業(yè)都擁有平等的機(jī)會(huì),。寡頭不意味動(dòng)力電池的競(jìng)爭(zhēng)已經(jīng)終結(jié),,相反,一切才剛剛開始,。

◆ 結(jié)語

受補(bǔ)貼政策變化影響,,2020年,中國新能源車銷量有可能被歐洲超越,。在全球范圍內(nèi),,新能源都還是一個(gè)政策型行業(yè)。補(bǔ)貼政策固然重要,,但也容易讓身處其中的企業(yè),,喪失對(duì)市場(chǎng)的敏感性。動(dòng)力電池行業(yè)面臨的挑戰(zhàn),,是技術(shù)和市場(chǎng)的綜合挑戰(zhàn),。只有技術(shù)真的能夠滿足市場(chǎng)的期待,電動(dòng)車取代燃油車,,方能指日可待,。(文/汽車之家 蔣平平)