[汽車之家行業(yè)]2020年,,中國宏觀經(jīng)濟運行形勢依舊嚴峻,,車市仍處于“存量市場新常態(tài)”。年初伊始,,“新冠”疫情的不期而至,,令本已艱難前行的中國汽車行業(yè)雪上加霜,各大車企的生產和運營遭遇極大困難,。在此形勢下,,車企更需緊貼市場變化、掌控消費需求,,才能在激烈的市場大浪中站穩(wěn),、甚至前進。

為了反映真實的消費者聲音,,助力汽車行業(yè)發(fā)展,,鼓勵企業(yè)創(chuàng)新突破,汽車之家行業(yè)團隊依托汽車之家大數(shù)據(jù),,基于多達4300萬左右的日活用戶為基礎,,實現(xiàn)用戶分群、用戶模型,,并結合所有的用戶在“之家”的行為,,通過數(shù)據(jù)挖掘、文本分析,、調研分析等手段,,深入分析消費者的購車需求、探索用戶的期望,,洞悉未來產品趨勢,,幫助汽車從業(yè)人員及廠商更好地了解汽車產業(yè)趨勢,洞悉品牌格局,了解消費者的購車偏好及需求。

60秒快速了解核心論點:

1,、乘用車銷量預計2029年達到3000萬輛,;

2、新能源汽車銷量預計2025年達到300萬輛,;

3,、新國潮當?shù)溃瑑?yōu)勢中國品牌可與外國品牌抗衡,;

4,、成渝為首的西南地區(qū)將成為豪華市場新藍海,;

5、中型&中大型車,、中大型&大型SUV為增長潛力產品,;

6、年輕用戶愛“國潮”,、“豪邁”,、“自主”、“夜活”,、“互動”,。

數(shù)據(jù)說明:

本報告基于汽車之家750萬用戶樣本、300萬以上用戶車型評價數(shù)據(jù),、1億以上配置關注數(shù)據(jù),、3億以上線索數(shù)據(jù)以及30萬份用戶調研數(shù)據(jù)、汽車之家品牌矩陣指數(shù)模型,、汽車之家UVN用戶分群模型,,以及來自中國汽車工業(yè)協(xié)會產銷數(shù)據(jù)、上險量數(shù)據(jù)等,,對用戶行為和消費需求進行深度挖掘,。

報告中的汽車之家品牌矩陣,是指依托汽車之家大數(shù)據(jù),,由Graveyard模型推導出品牌指數(shù)模型,。品牌矩陣包含品牌認知度和品牌美譽度兩個維度。品牌認知度由產品認知度和企業(yè)認知度兩類指標構成,;品牌美譽度由口碑,、論壇、評論,、點評四個維度指標構成,。

●2029年乘用車終端銷量將突破3000萬輛

新十年的開端,受新冠疫情影響,,市場復蘇進程延緩,。預計2020年汽車市場繼續(xù)回調,下降比例約為15%左右,。隨著疫情結束,,經(jīng)濟與消費加快修復,市場將進入回暖通道,。鑒于當前中國市場千人保有量(193輛,,以2020年6月數(shù)據(jù)進行測算)與汽車發(fā)達市場相比仍較低,同時考慮推進經(jīng)濟內循環(huán),,促進國內市場消費等政策的提出,,中國汽車市場新一輪的上漲動力仍在,。

『圖為汽車之家聯(lián)席總裁張京宇先生』

樂觀預測的話,在新十年中,,受新能源及智能網(wǎng)聯(lián)技術的推動,,汽車銷量將會進一步增長,有可能擊破3000萬輛,,2026年-2030年年復合增長率可達到3.6%,。此外,由于近期貿易保護主義抬頭,,中美貿易摩擦加劇,,經(jīng)濟發(fā)展的不確定性增強,這也會為汽車市場的發(fā)展帶來風險,。

● 2025年新能源汽車終端銷量將突破300萬輛

過去十年,,國家及地方政府的補貼與配套鼓勵政策對新能源汽車市場的培育與促進效果顯著。在政策的有力推動下,,新能源汽車產銷均突破百萬規(guī)模,,新能源滲透率達到5%,為新能源市場的進一步發(fā)展奠定良好基礎,。截至2020年6月,,據(jù)公安部公布數(shù)據(jù),新能源汽車保有量已達417萬輛,。但市場發(fā)展依然存在很多問題,,如市場公戶購買比例過高,私人購買比例不足50%,,市場化驅動力不足,。此外充電設施不足及布局合理等因素導致的充電難問題依然突出。好在充電樁建設已納入國家“新基建”戰(zhàn)略,,未來充電難的問題有望得到有效解決,。

今年,受疫情影響,,新能源汽車市場下滑明顯,。但隨著疫情緩解與經(jīng)濟修復,在國家相關部門出臺上午一系列消費刺激政的支持下,,新能源市場有望逐漸回歸正軌,。短期的波動并不影響新能源市場發(fā)展的大勢未來,隨著電池成本的下降,,技術的進步以及新能源用車體驗的提升,,新能源市場將迎來由市場驅動的,以個人消費為主的發(fā)展新階段。隨著未來十年的發(fā)展,,至2025年,新能源汽車年銷量有望突破300萬輛,,銷量增長率達到31.7%,。

●新能源市場:中國新勢力占位高端,傳統(tǒng)勢力奮起直追

國內新能源汽車市場,,過去一直被傳統(tǒng)品牌占據(jù),,隨著特斯拉的國產化及中國造車新勢力品牌的入場,新能源市場出現(xiàn)了新舊勢力的交鋒,,新勢力不斷搶食傳統(tǒng)品牌份額,。由2020年H1的新能源市場競爭格局圖可以看出,整個傳統(tǒng)新勢力一直在逼近高端市場,。

新勢力品牌帶著更強的科技實力,,更新的產品設計與服務理念,加入到新能源市場的競爭,,必然會對市場存在的一些產品創(chuàng)新力不足的品牌造成沖擊,,同時也為市場注入活力,激發(fā)新能源市場的創(chuàng)新發(fā)展,,刺激市場的優(yōu)勝劣汰,。

●新興品牌、非限購二三線城市將撬動新能源的市場化

國內新能源汽車市場,,過去一直被傳統(tǒng)品牌占據(jù),,隨著特斯拉的國產化及中國造車新勢力品牌的入場,新能源市場出現(xiàn)了新舊勢力的交鋒,,新勢力不斷搶食傳統(tǒng)品牌份額,。新勢力品牌帶著更強的科技實力,更新的產品設計與服務理念,,加入到新能源市場的競爭,,必然會對市場存在的一些產品創(chuàng)新力不足的品牌造成沖擊,同時也為市場注入活力,,激發(fā)新能源市場的創(chuàng)新發(fā)展,,刺激市場的優(yōu)勝劣汰。

由于當前新能源產品在使用體驗上與燃油車還有一定差距,,限購城市依然是新能源品牌滲透的基本盤,,但因為限購市場容量受限,必須在非限購城市中尋找增量市場來推動新能源汽車的市場化,。根據(jù)汽車之家2020年調研數(shù)據(jù),,在非限購城市中,具備新能源汽車強購買意向的用戶中,有48%的人群分布在二,、三線城市,,此數(shù)據(jù)較上一年調研結果增長3個百分點,因此經(jīng)濟發(fā)展基礎好,,新能源基礎設施布局較廣的二,、三線城市會是未來新能源市場的增長點,車企應重點關注這些地區(qū)的市場開拓,。

●低端市場萎縮,,競爭力差的低端車將被淘汰

隨著居民可支配收入的不斷提升,汽車消費升級趨勢明顯,。根據(jù)汽車之家大數(shù)據(jù),,10萬以下市場逐步萎縮,10-20萬終端市場逐漸壯大,,20萬以上市場份額擴張明顯,。隨著新十年汽車市場銷量增速放緩,過去依靠增長紅利野蠻生長的品牌生存空間將極大地被壓縮,。

汽車市場由增量市場進入存量市場后,,疊加消費升級趨勢,品牌,、車型之間的競爭將更加激烈,,行業(yè)優(yōu)勝劣汰加劇。未來,,競爭力差的低端車將會被淘汰,,頭部品牌和熱門車型的競爭力得到強化,行業(yè)集中度進一步提升,。同時,,在存量市場中,消費者購車理念更加成熟,,對于產品的了解度也更高,,購車關注焦點也更集中于品質和服務。

● 西南地區(qū)將成為豪華車市場新藍海

2019年,,中國城鎮(zhèn)化率突破60%,,在城鎮(zhèn)化不斷深化的進程中,中國經(jīng)濟也取得了突飛猛進的增長,,消費市場也得到了長足的發(fā)展,。但隨著城鎮(zhèn)化進程的加速,人口暴增,、交通擁擠,、設施不足,、環(huán)境惡化等大城市病會相繼出現(xiàn)。從國內外發(fā)展經(jīng)驗看,,在推進新型城鎮(zhèn)化,、發(fā)揮中心城市和城市群綜合帶動作用上,都市圈扮演著不可或缺的角色,。2020年政府工作報告中提出,,“深入推進新型城鎮(zhèn)化,發(fā)揮中心城市和城市群綜合帶動作用,,培育產業(yè)、增加就業(yè),?!倍际腥Τ蔀橹袊鞘谢掳雸鲋鬟壿嫞?jīng)濟發(fā)展的新增長動能,,同時也將促進人口和產業(yè)的合理化布局,,引發(fā)產業(yè)和消費的區(qū)域格局重塑。

根據(jù)國際經(jīng)驗,,都市圈的非核心城市承接中心城市產業(yè)轉移,,經(jīng)濟增長受核心城市帶動效應明顯。高質量都市圈可以帶動周邊城市協(xié)同化發(fā)展與經(jīng)濟增長,,吸引更多人口流入,,這些都是汽車市場發(fā)展的基礎。未來都市圈格局的形成,,也將引領汽車市場區(qū)域格局重塑,。為了分析各都市圈的汽車消費潛力,我們從地區(qū)經(jīng)濟基礎,、汽車消費容量,、消費渠道支撐能力以及相關政策四個維度,搭建了消費潛力評價體系,,并用過專家打分法賦予各指標權重,。

根據(jù)汽車消費潛力評價結果,長三角,、粵港澳,、成渝都市圈,因為經(jīng)濟基礎較好,、人口凈流入,、汽車消費能力強,最具汽車消費潛力,;京津冀,、西安、鄭州、武漢等都市圈也具備較高汽車消費潛力,。由于都市圈中的限購城市消費容量拓展空間有限,,因此都市圈內非限購核心城市及非核心城市值得關注,這些城市消費增長動力更強,。

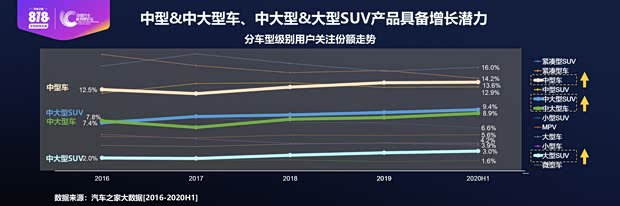

●中型&中大型車,、中大型&大型SUV產品具備增長潛力

分車型級別用戶關注情況來看,當前關注份額最高的是緊湊型SUV,,但相較2017年的峰值而言,,已經(jīng)出現(xiàn)了下降,同樣對于關注份額第二的緊湊型車市場也是同樣的境遇,。與之對應的是,,中型、中大型車,,中大型,、大型SUV四個細分市場正在崛起,關注份額不斷提升,,是值得關注的潛力市場,。微、小型轎車及SUV的市場正在被不斷的蠶食,、分割,。

隨著用戶經(jīng)濟水平的持續(xù)提升,高端車型價格的不斷下探,,以及可靠金融服務的更多推出,,令更多向往美好生活的用戶得以實現(xiàn)消費升級,對車型級別選擇偏好也正在不斷向上提升,。