[汽車之家行業(yè)]受疫情和補貼退坡等因素影響,,新能源汽車今年市場表現(xiàn)不佳,,前8月累計銷量同比下跌26%,。不過隨著地方政府支持力度增大、新能源汽車下鄉(xiāng)政策支持及用戶購買力回溫,,新能源汽車也迎來了“金九”,。汽車之家大數(shù)據顯示,今年9月,,新能源車用戶購車意向數(shù)量環(huán)比增長18.5%,,熱度提升明顯。那么在剛剛過去的9月份,,哪種類型的新能源汽車更受歡迎,?轎車與SUV的PK孰能勝出?哪些價位區(qū)間的車型更受歡迎,?一起來看9月車市解讀,。

■整體走勢:新能源車購買意向提升,純電車型熱度高

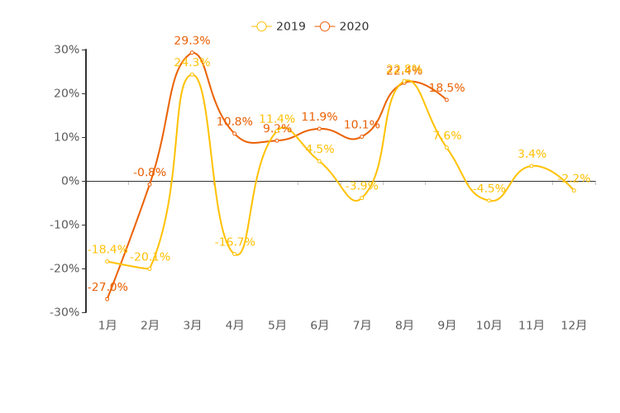

首先,,我們來看一下新能源汽車的整體走勢如何,。2020年9月,新能源車用戶購車意向數(shù)量環(huán)比增長18.5%,,相較上月環(huán)比增長率下滑3.9個百分點,,市場熱度持續(xù)攀升,但增幅有所收窄,。汽車市場具有明顯的季節(jié)性和周期性,,我們將今年的用戶購車意向數(shù)據與上一年的數(shù)據對比來看,今年9月與上一年同期相比,,上漲幅度有所擴大,,主要原因為去年同期用戶意向環(huán)比數(shù)據波動幅度較大,今年的市場波動相對更加緩和,。整體來看,,市場呈現(xiàn)“倒V”走勢。

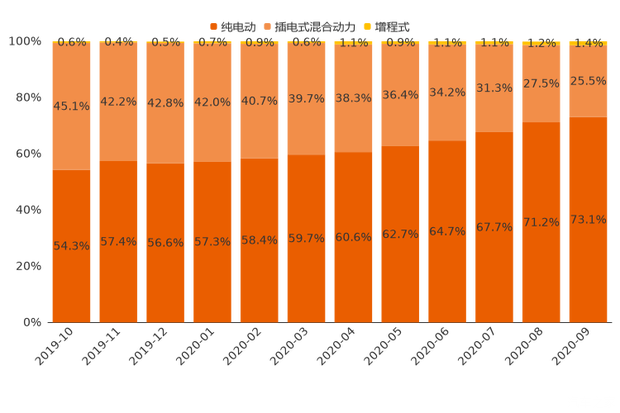

今年9月,,新能源車中純電動車型用戶購車意向占比為73.1%,,相較上月小幅上漲1.9個百分點,購車意向占比持續(xù)提升,;插電式混合動力車型購車意向占比為25.5%,,與上月相比小幅下跌2個百分點,購車意向占比持續(xù)下滑,;增程式車型用戶意向占比僅為1.4%,。整體來看,如今人們更傾向于購買純電動車型,原因在于純電動車型續(xù)航及充電樁數(shù)量均得到有效改善,,在一定程度上緩解了人們的續(xù)航焦慮和充電焦慮,。

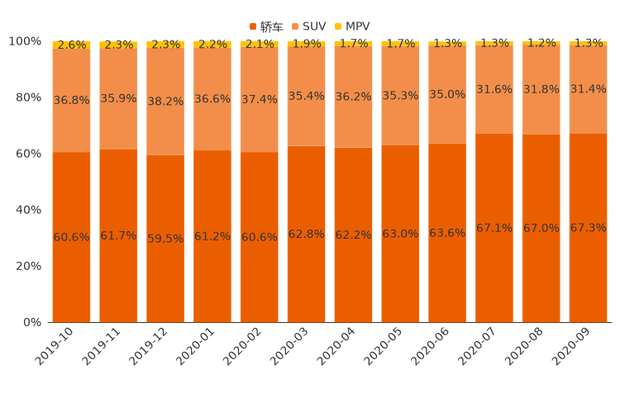

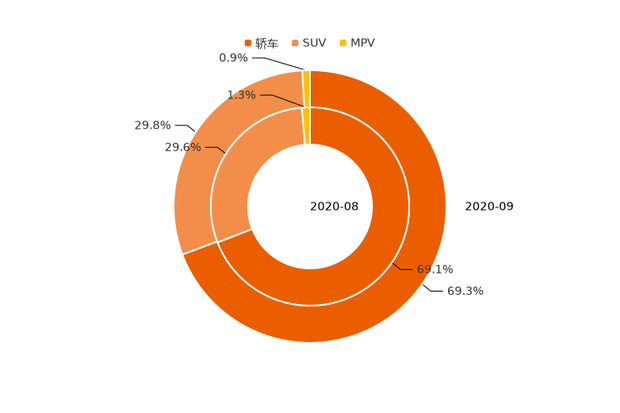

■分車型級別走勢:轎車用戶占比持續(xù)上漲,SUV意向占比下滑

9月,,新能源車中轎車,、SUV、MPV用戶購車意向占比分別為67.3%,、31.4%,、1.3%。轎車用戶意向占比相較上月增加0.3個百分點,,份額開始轉跌為升,。SUV用戶意向占比開始回落,環(huán)比降低0.4個百分點,。MPV用戶意向占比9月環(huán)比上升0.1個百分點,,意向占比仍較低。

整體來看,,SUV車型用戶意向在經歷了一段時間的份額擴張后逐步回調,,轎車市場熱度逐步回溫,市場回歸理性,。這是因為一方面,,純電動轎車陣容壯大,如特斯拉的主力車型國產Model 3,、比亞迪漢,、小鵬汽車P7等豐富了消費者選擇;另一方面,,同級別的轎車也往往比SUV車型更便宜,。此外,鑒于人們的續(xù)航焦慮,,消費者的用車場景多局限于城區(qū)通勤,,因此作為日常家用車,新能源轎車相對SUV車型更具優(yōu)勢,。

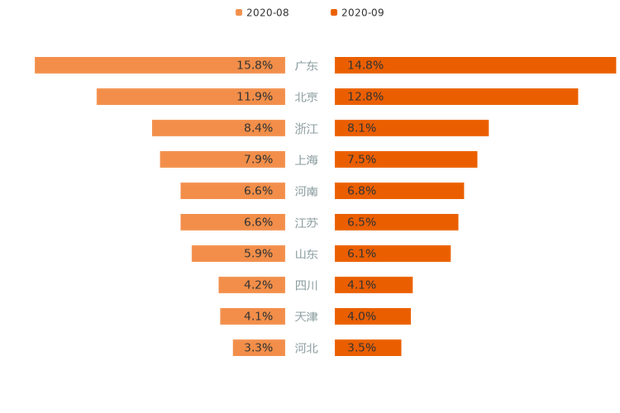

■分區(qū)域走勢:非限購城市居市場主力,,東、南部發(fā)達地區(qū)用戶更活躍

今年9月,,用戶購車意向占比最高的5個省份為廣東,、北京、浙江,、上海,、河南,廣東以14.8%的意向占比居首。用戶購車意向TOP 10省份意向份額累計達74.2%,,相較上月降低0.5個百分點,,市場區(qū)域集中度有所下降。全部省份中有13個省份用戶意向占比有所增加,,而8個省份的意向占比出現(xiàn)下滑,其中,,北京,、新疆、河北相較上月用戶意向占比分別增加0.9%,、0.2%,、0.2%,為意向占比增長最高的3個省份,;廣東,、上海、浙江用戶意向占比分別減少1.0%,、0.4%,、0.3%,為下降最多的3個省份,。

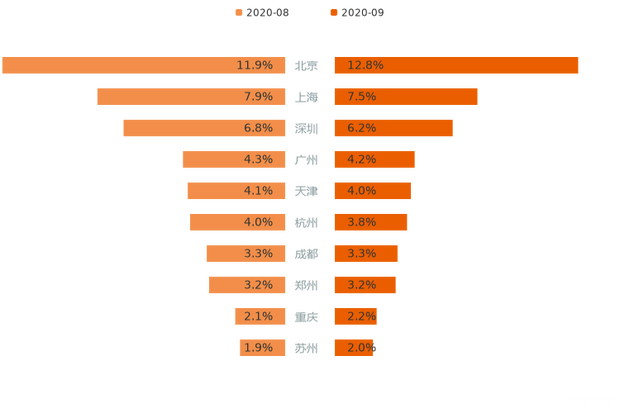

了解了用戶購車意向的省份分布,,我們再來看一下城市格局。今年9月,,非限購城市的用戶意向占比達58.8%,,仍居市場主力。用戶購車意向占比最高的5個城市包括北京,、上海,、深圳、廣州,、天津,,北京以12.8%的意向占比榮登榜首,大幅甩開其他城市,。Top 10城市用戶意向占比累計達49.2%,,相較上月降低0.3個百分點,市場城市集中度有所下降,。全部城市中有35個城市用戶意向占比有所增加,,而30個城市的意向占比出現(xiàn)下滑,其中,,北京,、阿克蘇、鶴壁相較上月用戶意向占比分別增加0.9%、0.2%,、0.2%,,為用戶意向占比增長最高的3個城市;深圳,、上海,、杭州用戶意向占比分別減少0.6%、0.4%,、0.2%,,為下降最多的3個城市。

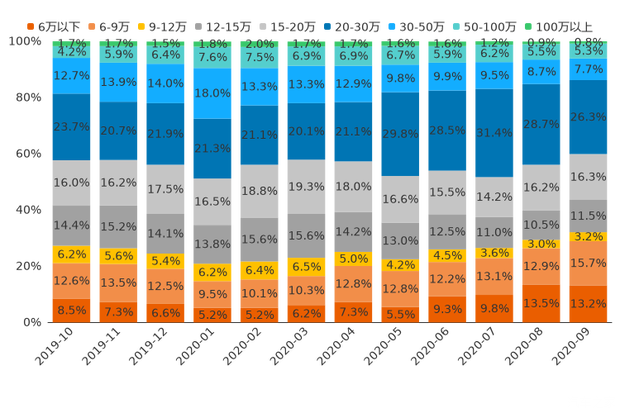

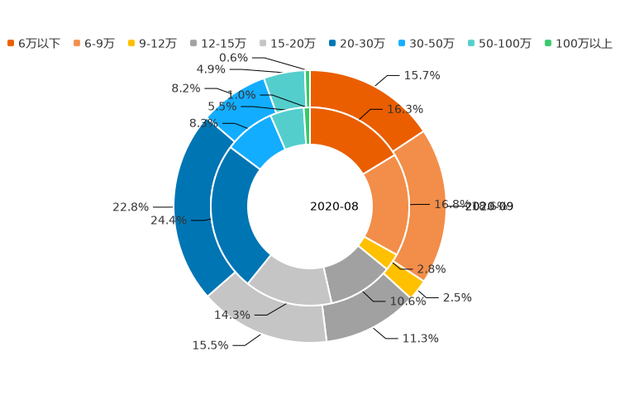

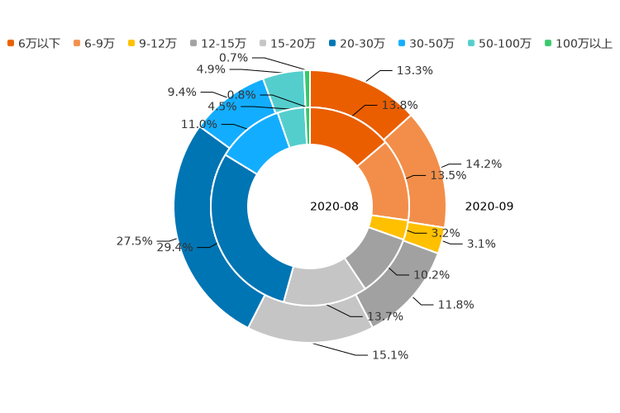

■分價區(qū)走勢:低價區(qū)購車熱度升溫,,中高價區(qū)購車熱度降溫

價格是用戶購車時最主要的考慮因素之一,,那么用戶對不同價位車型的意向度究竟如何?今年9月,,12萬以下價區(qū)用戶購車意向占比為32.1%,,相較上月增加2.7個百分點;12-20萬價區(qū)用戶購車意向占比達27.8%,,對比上月上漲1.1%個百分點,;20-30萬價區(qū)用戶意向占比為26.3%,相較上月下滑2.4%,;30-50萬價區(qū)用戶意向占比為7.7%,,比上月降低1個百分點;50萬以上價區(qū)用戶意向占比為6.1%,,較上月下滑0.3%,。

通過分析近12個月的用戶意向數(shù)據發(fā)現(xiàn),2019年10月至今年9月,,12萬以下價區(qū)用戶意向占比增加4.8個百分點,,低價市場熱度有所升溫;12-20萬價區(qū)用戶意向占比下滑2.6%,,市場熱度有所下滑,;20萬以上價區(qū)用戶意向占比,下跌2.2個百分點,,其中,,30-50萬價區(qū)市場熱度下滑明顯,近12個月線索占比下跌5%,。未來,,隨著新能源車型的布局更全面,市場將進一步細分,,價區(qū)覆蓋有望與燃油車格局保持一致,。也會更加均勻,。

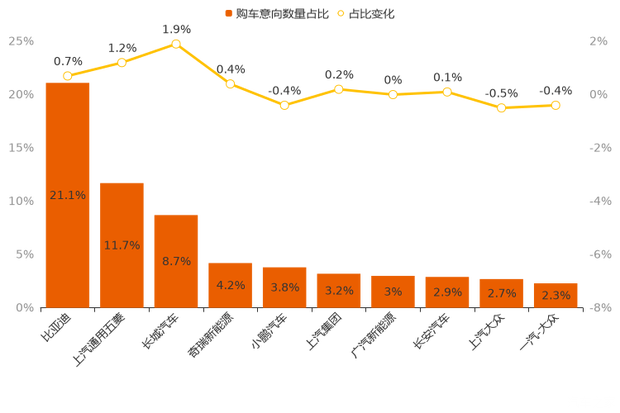

■分廠商走勢:頭部廠商格局穩(wěn)定,中國品牌仍占主導

在日趨激烈的市場競爭中,,各車企對于用戶的爭奪也是愈演愈烈,。縱觀9月市場,,Top 10廠商用戶購車意向占比累計達63.6%,,相較上月份額增加3.2個百分點,市場集中度進一步提升,。十個廠商中,,有6個廠商用戶意向占比實現(xiàn)上漲,份額增幅最大的廠商為長城汽車,,以1.9%的增幅領漲;跌幅最大的廠商為上汽大眾,,下降比例為0.5%,。Top 10榜單中,中國品牌廠商占了7席,,可見中國品牌在新能源汽車領域的主導地位,。其中比亞迪、上汽通用五菱是用戶最為青睞的兩個廠商,,用戶意向占比分別為21.1%,、11.7%,霸榜地位穩(wěn)固,。

■用戶意向偏好:女神更愛轎車,,男神更愛大車

不同特征的用戶,其汽車消費偏好存在一定差異,,那么性別的差異會對用戶意向帶來哪些變化,?通過分析用戶意向數(shù)據,可以看到,,女性比男性用戶更偏好轎車,,9月女性用戶來源的購車意向數(shù)據中,轎車占比為69.2%,,比男性轎車購車意向占比高1.9個百分點,。相反,男性用戶更偏好空間大,、外形硬朗的車型,,男性SUV購車意向占比比女性高1.6個百分點。與上月相比,,女性用戶來源的MPV購車意向占比有所下滑,,而SUV,、轎車購車意向占比存在一定上漲;男性用戶來源的轎車,、MPV購車意向占比下跌,,SUV意向份額有所增加。

對于新能源車,,愛車的男神,、女神到底誰更愛一擲千金?今年9月,,男性在12萬以下價區(qū)的購車意向占比為30.6%,,而女性為36.8%,在低價區(qū)中男性份額比女性低6.2個百分點,。在12-20萬價區(qū)中,,女性購車意向占比相較男性低0.1%。在20萬以上價區(qū),,女性購車意向占比,,、比男性低6個百分點,,但女性相較其上月購車意向占比有所下滑,,在20-30萬、30-50萬,、50萬以上價區(qū),,女性比男性分別低4.7%、1.2%,、0.1%,,可見男性對高價區(qū)偏好明顯。

全文總結

雖然中汽協(xié)和乘聯(lián)會具體的銷量數(shù)據均未統(tǒng)計出爐,,但從汽車之家大數(shù)據可以分析得出,,新能源汽車將迎金九,有望在9月迎來今年的銷量新高,;同時在價格上,,20萬元以下的新能源汽車銷量占比或將提升明顯。相較而言,,同級別的新能源車比燃油車更貴,,但隨著特斯拉領頭降價、市場競爭日趨白熱化等,,新能源汽車接下來有望迎來降價潮,,驅動更多消費者選擇和使用電動車。(文/汽車之家 數(shù)說行業(yè))