[汽車之家行業(yè)] 汽車市場(chǎng)回暖的號(hào)聲正嘹亮,?!敖鹁拧眹?guó)內(nèi)汽車產(chǎn)銷累計(jì)降幅已從年初的40%以上收窄至7%以內(nèi)。隨著疫情得到有效控制,,經(jīng)濟(jì)與消費(fèi)加快修復(fù),,汽車市場(chǎng)進(jìn)入回暖通道。但這是否意味著市場(chǎng)已進(jìn)入復(fù)蘇進(jìn)程,?未來中國(guó)汽車市場(chǎng)是否會(huì)迎來新一輪的上漲,?企業(yè)如何洞察先機(jī),提前布局市場(chǎng),?(文末有驚喜?。?/p>

為幫助汽車企業(yè)及從業(yè)人員更好地把握汽車產(chǎn)業(yè)趨勢(shì),,了解消費(fèi)者需求,,洞悉品牌格局,汽車之家基于日活4300萬(wàn)用戶產(chǎn)生的千億級(jí)用戶行為數(shù)據(jù)(包括關(guān)注與線索數(shù)據(jù),、評(píng)價(jià)與互動(dòng)數(shù)據(jù),、瀏覽與輿情數(shù)據(jù)等),結(jié)合UVN-B用戶畫像模型,,通過數(shù)據(jù)挖掘,、語(yǔ)義分析、聚類分析,、時(shí)間序列,、調(diào)研分析等手段,挖掘用戶需求與期望,,探索未來產(chǎn)品趨勢(shì),,洞察產(chǎn)業(yè)發(fā)展方向,反映真實(shí)消費(fèi)者需求,,支持企業(yè)創(chuàng)新突破,,助力汽車行業(yè)發(fā)展。下面,,我們將就未來汽車市場(chǎng)的趨勢(shì)洞察進(jìn)行深入解讀,。

《2020中國(guó)汽車消費(fèi)指南》報(bào)告將以《市場(chǎng)趨勢(shì)篇》、《品牌競(jìng)爭(zhēng)格局篇》,、《品牌消費(fèi)動(dòng)向篇》,、《產(chǎn)品趨勢(shì)篇》、《用戶結(jié)構(gòu)變遷篇》、《用戶特征與偏好篇》等六個(gè)篇章進(jìn)行解讀,,將會(huì)在行業(yè)團(tuán)隊(duì)陸續(xù)發(fā)布,。

30秒了解全文核心觀點(diǎn):

1、2029年中國(guó)乘用車銷量有望突破3000萬(wàn)輛,;

2,、市場(chǎng)消費(fèi)持續(xù)升級(jí),低端市場(chǎng)萎縮,;

3,、新能源汽車進(jìn)入更多消費(fèi)者的購(gòu)車考慮范圍,中國(guó)新勢(shì)力占位高端,;

4,、個(gè)人消費(fèi)推動(dòng)中國(guó)新勢(shì)力品牌關(guān)注度攀升。

未來汽車市場(chǎng)規(guī)模與格局將如何演變,?

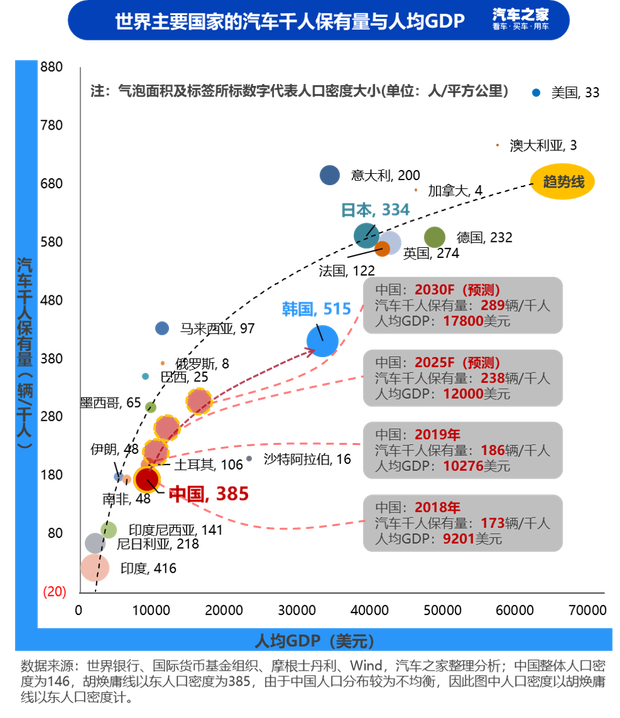

■中國(guó)當(dāng)前汽車千人保有量仍處低值,,2030年將逼近300輛

世界主要國(guó)家的汽車千人保有量與人均GDP高度正相關(guān),人均GDP高,、經(jīng)濟(jì)更發(fā)達(dá)的國(guó)家汽車千人保有量相應(yīng)就更高,。根據(jù)世界銀行數(shù)據(jù),中國(guó)汽車千人保有量?jī)H為同等經(jīng)濟(jì)水平國(guó)家的一半,,而與中國(guó)相同擁有更高人口密度的日韓,,千人保有量也都更高,均在400輛以上的水平,??紤]到人口密度及文化習(xí)慣類似,中國(guó)汽車千人保有量分析以日韓作為參考對(duì)象更為合理,。截至2020年6月,,中國(guó)汽車千人保有量為193輛,隨著收入水平提升及道路交通環(huán)境改善,,預(yù)計(jì)在2025年達(dá)到238輛/千人的水平,,2030年達(dá)到289輛/千人。綜合考慮人口密度,、交通承載力與環(huán)境因素,,400輛/千人大概是中國(guó)汽車千人保有量的極限值,中國(guó)汽車市場(chǎng)仍有較大的增長(zhǎng)空間,。

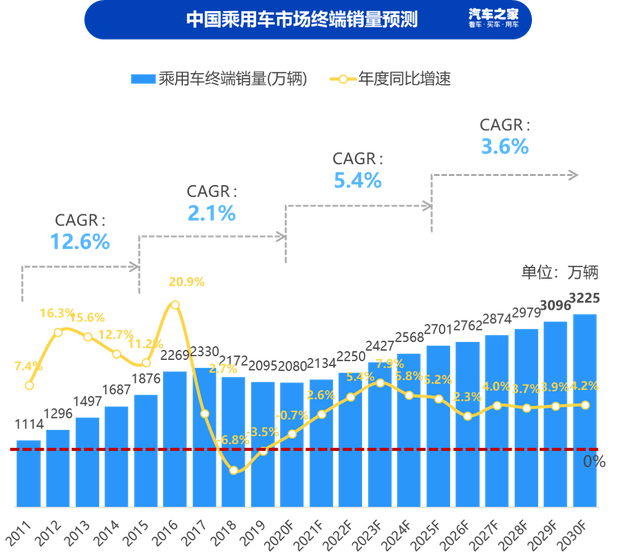

■2029年中國(guó)乘用車銷量將突破3000萬(wàn)輛

受疫情及全球經(jīng)濟(jì)下行影響,,2020年中國(guó)乘用車銷量繼續(xù)下降,鑒于當(dāng)前消費(fèi)逐漸回暖,,樂觀來看市場(chǎng)年度銷量將呈現(xiàn)微降態(tài)勢(shì),。隨經(jīng)濟(jì)與消費(fèi)恢復(fù),,銷量緩慢回升,市場(chǎng)逐漸復(fù)蘇,。據(jù)汽車之家預(yù)測(cè),,考慮經(jīng)濟(jì)內(nèi)循環(huán)的推進(jìn),居民收入水平的不斷提升,,預(yù)計(jì)2023年中國(guó)汽車市場(chǎng)銷量恢復(fù)到歷史高位,,2025年銷量預(yù)計(jì)達(dá)到2701萬(wàn)輛,復(fù)合增長(zhǎng)率達(dá)到5.4%,。2030年銷量將達(dá)到3225萬(wàn)輛,,復(fù)合增長(zhǎng)率保持在3.6%左右的水平。相較前十年里一半的年份汽車銷量保持10%以上的高增長(zhǎng),,未來十年,,市場(chǎng)將以低增速換來行業(yè)更高質(zhì)量的增長(zhǎng)。

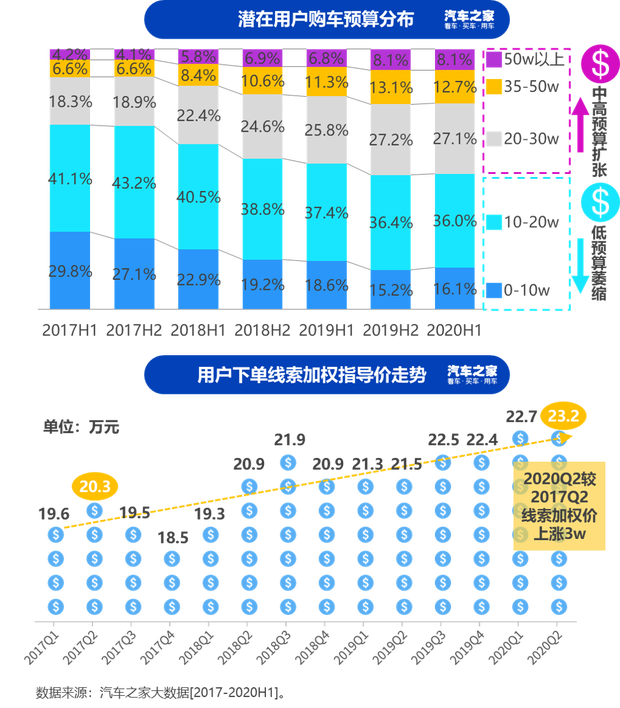

■低端市場(chǎng)萎縮,,競(jìng)爭(zhēng)力差的低端車將被淘汰

根據(jù)汽車之家大數(shù)據(jù),,潛在用戶中,購(gòu)車預(yù)算在20萬(wàn)以上用戶比例持續(xù)提升,,2020H1較2017H1增加了18.7個(gè)百分點(diǎn),,消費(fèi)升級(jí)顯著。而潛在用戶中購(gòu)車預(yù)算在20萬(wàn)以下用戶比例持續(xù)下降,,尤其10萬(wàn)以下預(yù)算用戶比例,,2020H1較2017H1下降了13.7個(gè)百分點(diǎn),,隨著居民消費(fèi)水平的提升,,低端市場(chǎng)逐漸萎縮。同樣,,在消費(fèi)升級(jí)影響下,,用戶下單線索加權(quán)平均價(jià)格呈現(xiàn)上升態(tài)勢(shì),2020Q2相較2017Q2上漲3萬(wàn),。

汽車市場(chǎng)由增量市場(chǎng)進(jìn)入存量市場(chǎng)后,,疊加消費(fèi)升級(jí)趨勢(shì),品牌之間的競(jìng)爭(zhēng)將更加激烈,,行業(yè)優(yōu)勝劣汰加劇,。當(dāng)前市場(chǎng)份額偏低,產(chǎn)品競(jìng)爭(zhēng)力較差,,產(chǎn)品線布局低端的尾部中國(guó)品牌,,將難以滿足消費(fèi)者需求,面臨被淘汰的風(fēng)險(xiǎn),。

新能源市場(chǎng)何時(shí)迎來突破,?

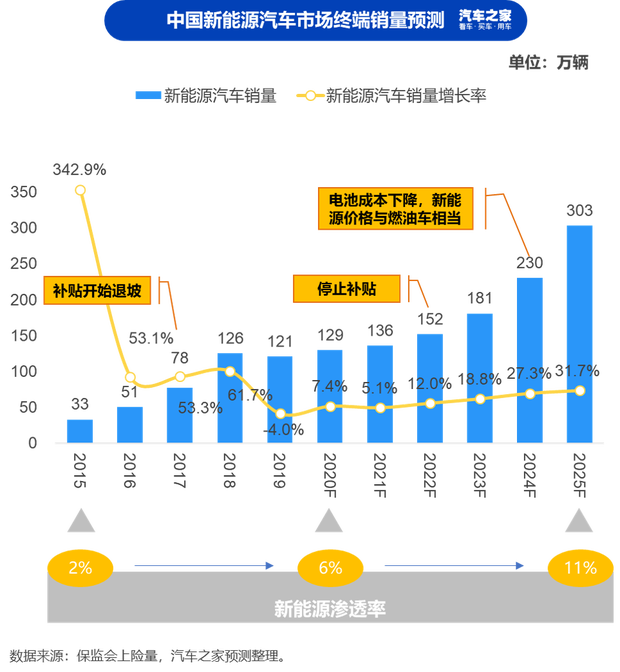

■2025年新能源銷量有望突破300萬(wàn)輛

過去十年,,國(guó)家及地方政府的補(bǔ)貼與配套鼓勵(lì)政策對(duì)新能源汽車市場(chǎng)的培育與促進(jìn)效果顯著。在政策的有力推動(dòng)下,,新能源汽車產(chǎn)銷均突破百萬(wàn)規(guī)模,,新能源滲透率達(dá)到5%,為新能源市場(chǎng)的進(jìn)一步發(fā)展奠定良好基礎(chǔ),。截至2020年6月,,據(jù)公安部公布數(shù)據(jù),新能源汽車保有量已達(dá)417萬(wàn)輛,。

受疫情影響,,2020年新能源汽車市場(chǎng)下滑明顯。但隨著疫情緩解與經(jīng)濟(jì)修復(fù),,在國(guó)家相關(guān)部門出臺(tái)的一系列消費(fèi)刺激政策的支持下,,新能源市場(chǎng)正逐漸回歸正軌。短期的波動(dòng)并不影響新能源市場(chǎng)發(fā)展的大勢(shì)未來,,隨著電池成本的下降,,技術(shù)的進(jìn)步以及新能源用車體驗(yàn)的提升,新能源市場(chǎng)將迎來以個(gè)人消費(fèi)為主的發(fā)展新階段,。預(yù)期到2025年銷量將突破300萬(wàn)輛,,滲透率達(dá)到10%以上。

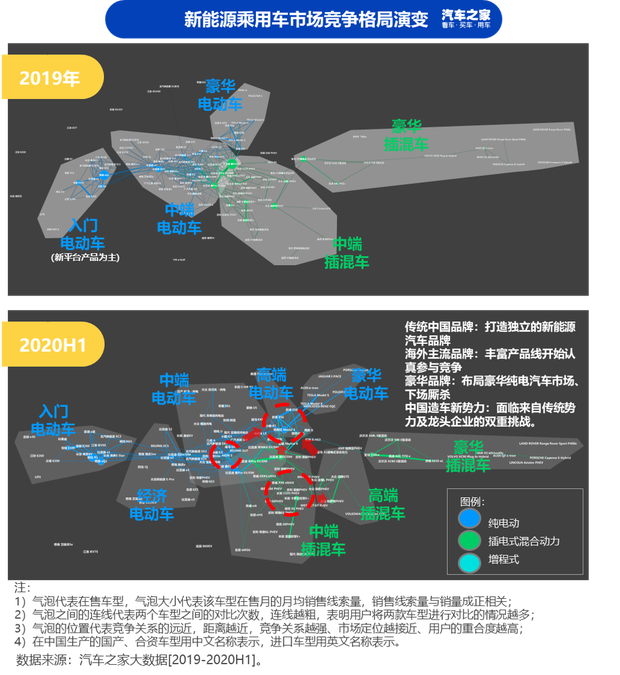

■新能源市場(chǎng):中國(guó)新勢(shì)力占位高端,,傳統(tǒng)勢(shì)力奮起直追

根據(jù)汽車之家大數(shù)據(jù),,2020年新能源乘用車市場(chǎng)格局中,入門電動(dòng)車升級(jí),,“油改電”車型被新電動(dòng)平臺(tái)產(chǎn)品替代,。中端市場(chǎng)快速壯大,海外主流品牌開始參與競(jìng)爭(zhēng),,中端電動(dòng)車和中端插混競(jìng)爭(zhēng)圈進(jìn)一步細(xì)分,。造車新勢(shì)力占位高端,中端電動(dòng)車競(jìng)爭(zhēng)圈中,,造車新勢(shì)力的車型與傳統(tǒng)車企的純電平臺(tái)車型更接近豪華電動(dòng)車競(jìng)爭(zhēng)圈,。特斯拉Model 3將造車新勢(shì)力擋在通往豪華電動(dòng)車競(jìng)爭(zhēng)圈的門外。

不同陣營(yíng)品牌在新能源領(lǐng)域的競(jìng)爭(zhēng)愈發(fā)激烈,。傳統(tǒng)中國(guó)品牌著力打造獨(dú)立的新能源汽車品牌,。海外主流品牌豐富產(chǎn)品線開始認(rèn)真參與競(jìng)爭(zhēng)。豪華品牌大力布局豪華純電汽車市場(chǎng),、開始下場(chǎng)廝殺,。未來中國(guó)造車新勢(shì)力將面臨來自傳統(tǒng)勢(shì)力及龍頭企業(yè)的雙重挑戰(zhàn)。

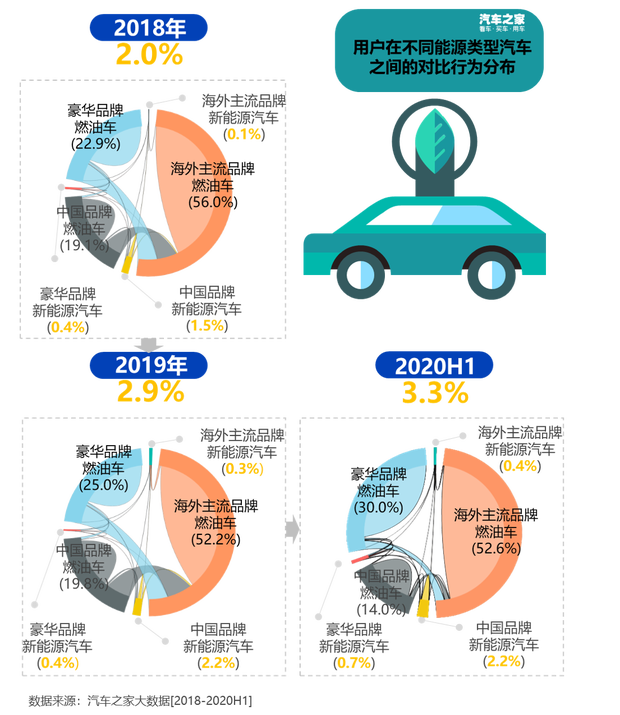

■新能源汽車進(jìn)入更多消費(fèi)者的購(gòu)車考慮范圍,,與燃油車的交叉競(jìng)爭(zhēng)逐漸增多

根據(jù)汽車之家平臺(tái)用戶對(duì)于車型的對(duì)比數(shù)據(jù),,2018年至2020H1,,新能源汽車對(duì)比次數(shù)占比從2.0%提高至3.3%,與燃油車的對(duì)比逐漸增多,。憑借先發(fā)優(yōu)勢(shì),,中國(guó)品牌新能源汽車對(duì)比次數(shù)具備絕對(duì)優(yōu)勢(shì)。但隨著外主流品牌,、豪華品牌在新能源汽車領(lǐng)域的布局提速,,三年間海外主流品牌、豪華品牌對(duì)比次數(shù)占比各提升0.3%,。對(duì)于用戶而言,,可選擇的新能源產(chǎn)品越來越豐富,新能源車的用車體驗(yàn)將越來越好,。對(duì)于企業(yè)而言,,在激烈的品牌競(jìng)爭(zhēng)中,真正能滿足用戶需求的品牌將脫穎而出,,獲得更大競(jìng)爭(zhēng)優(yōu)勢(shì),。

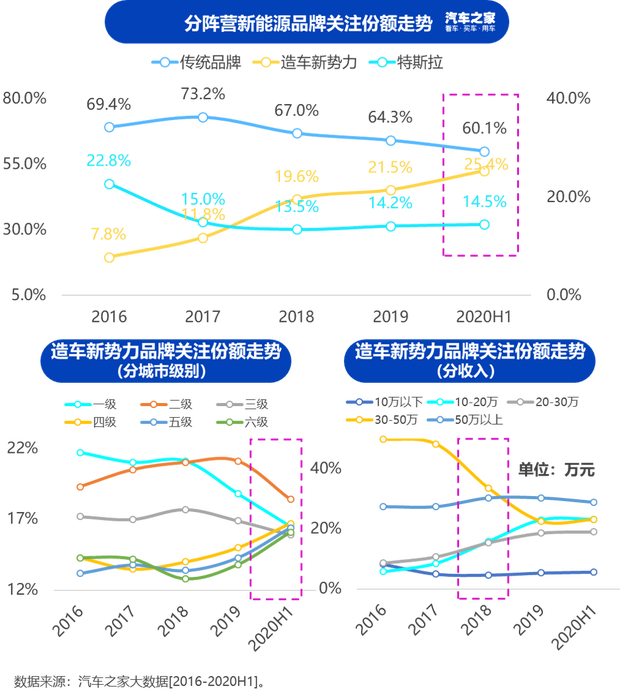

■個(gè)人消費(fèi)推動(dòng)中國(guó)新勢(shì)力品牌關(guān)注度攀升

國(guó)內(nèi)新能源汽車市場(chǎng),過去一直被傳統(tǒng)品牌占據(jù),,隨著特斯拉的國(guó)產(chǎn)化及中國(guó)造車新勢(shì)力品牌的入場(chǎng),,新能源市場(chǎng)出現(xiàn)了新舊勢(shì)力的交鋒,新勢(shì)力不斷搶食傳統(tǒng)品牌份額,。根據(jù)汽車之家大數(shù)據(jù),,傳統(tǒng)品牌用戶關(guān)注份額逐年下滑,個(gè)人消費(fèi)推動(dòng)中國(guó)新勢(shì)力品牌關(guān)注份額增長(zhǎng),。新勢(shì)力品牌帶著更強(qiáng)的科技實(shí)力,,更新的產(chǎn)品設(shè)計(jì)與服務(wù)理念,加入到新能源市場(chǎng)的競(jìng)爭(zhēng),,必然會(huì)對(duì)市場(chǎng)存在的一些產(chǎn)品創(chuàng)新力不足的品牌造成沖擊,,同時(shí)也為市場(chǎng)注入活力,,激發(fā)新能源市場(chǎng)的創(chuàng)新發(fā)展,,刺激市場(chǎng)的優(yōu)勝劣汰。

此外,,從區(qū)域格局與用戶結(jié)構(gòu)上,,我們也看到,新勢(shì)力品牌逐漸向低線城市滲透,,三級(jí)以下城市用戶關(guān)注度顯著升高,。同時(shí)隨著布局主流級(jí)別車型,產(chǎn)品價(jià)格下探,,新勢(shì)力品牌進(jìn)入年收入10-30萬(wàn)中等收入用戶關(guān)注范圍,。

全文總結(jié)

上個(gè)十年中,,在新增購(gòu)車需求的驅(qū)動(dòng)下,中國(guó)汽車市場(chǎng)一路高歌猛進(jìn),,乘用車終端零售量從1000萬(wàn)邁上2000萬(wàn)臺(tái)階,,銷量在2017年達(dá)到2300萬(wàn)的峰值后見頂回落,市場(chǎng)進(jìn)入調(diào)整期,,也意味著中國(guó)車市第一輪市場(chǎng)普及期結(jié)束,。

新十年的開端,受新冠疫情影響,,市場(chǎng)復(fù)蘇進(jìn)程延緩,。但鑒于當(dāng)前中國(guó)市場(chǎng)千人保有量仍較低,同時(shí)經(jīng)濟(jì)發(fā)展韌性強(qiáng),,居民消費(fèi)提升空間大,,中國(guó)汽車市場(chǎng)新一輪的上漲動(dòng)力仍在。在新十年中,,中國(guó)汽車市場(chǎng)將在新能源及智能網(wǎng)聯(lián)技術(shù)的推動(dòng)下,,迎來更高質(zhì)量的增長(zhǎng)。(文/汽車之家 劉彥杉)

欲獲取《2020中國(guó)汽車消費(fèi)指南》完整版報(bào)告,,可關(guān)注《車市物語(yǔ)》微信公眾號(hào),,回復(fù)關(guān)鍵詞“消費(fèi)”,直接下載電子版,。